探析營改增對文化體育業的稅負影響

2017-11-07 06:36:06丁麗莉

山西農經 2017年20期

□丁麗莉

(濱州學院山東濱州256600)

探析營改增對文化體育業的稅負影響

□丁麗莉

(濱州學院山東濱州256600)

本文首先梳理了文化體育業營改增的稅收政策變化情況;然后在一定的稅負假設基礎上,測算出文化體育業在營改增前后稅負變化情況。

營改增;文化體育業;稅負影響

1 文化體育業營改增相關政策

1.1 納稅人

文化體育服務增值稅納稅人是指在中華人民共和國境內提供文化體育服務的單位和個人。提供文化體育服務的年應征增值稅銷售額超過500萬元(含本數)的納稅人為一般納稅人,未超過規定標準的納稅人為小規模納稅人。

1.2 稅率

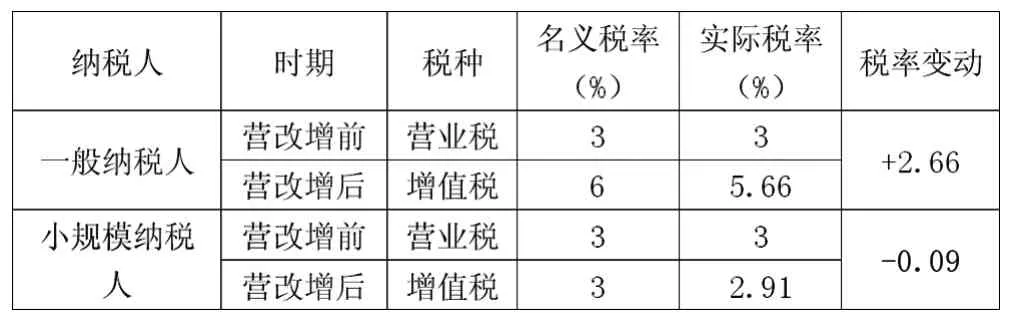

按照財稅〔2016〕36號文件規定,劃入增值稅范疇的文化體育服務一般納稅人適用6%的低稅率;小規模納稅人以及特定文化體育機構中的一般納稅人提供的可選擇簡易計稅方法的文化體育服務,征收率為3%。文化體育服務營改增前后稅率變化,見表1。

表1 文化體育業營改增前后稅率變化

從表1可以看出,文化體育業營改增之后,增值稅一般納稅人的實際稅率上升了2.66%;而對于小規模納稅人,稅率則有3%下降為2.91%,小幅度下降。

1.3 征稅范圍

營業稅中的文化體育業營改增后屬于“生活服務業”領域,根據《銷售服務、無形資產、不動產注釋》規定,文化體育服務,包括文化服務和體育服務。

1.4 允許抵扣范圍

營改增試點以后,文化體育業納稅人為經營活動購買的貨物、服務、無形資產和不動產,除有特殊規定外,只要取得合法有效扣稅憑證,均允許抵扣,可抵扣范圍很廣。

2 營改增對文化體育業的稅負影響

2.1 一般納稅人

營改增對文化體育業的稅負影響主要從兩個角度進行分析:一是稅率變化,對于一般納稅人來說,營改增后的稅率增加(如表1所示);二是增值稅進項稅額抵扣,營改增后一般納稅人購進貨物、勞務等可抵扣進項稅,但是進項稅如何抵扣?能抵扣多少?將影響文化體育企業的整體稅負。

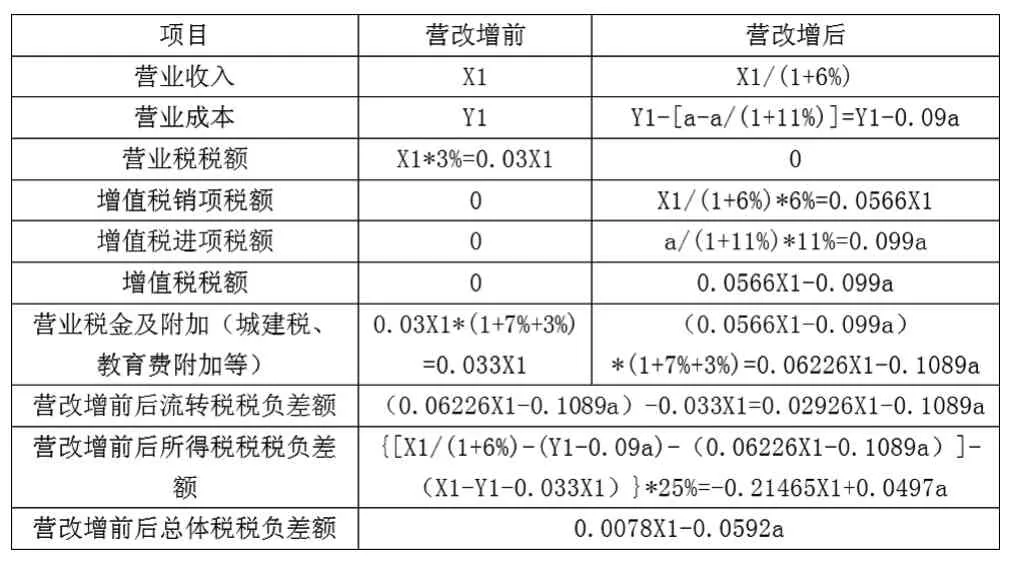

假設某文化體育企業(一般納稅人)A,在“營改增”之前只交納營業稅,“營改增”之后只適用于增值稅征稅范圍,“營改增”前后的營業額均為X1元(含稅),購進貨物、勞務的營業成本均為Y1元,假設均可取得增值稅專用發票(稅率為11%),可抵扣的成本為a元(含稅),不考慮其他稅金(城建稅率7%,教育費附加率3%,所得稅稅率25%)。根據營業稅、增值稅、企業所得稅計算公式,分別分析一般納稅人“營改增”前后企業整體稅負變化情況,如表2所示。

表2 一般納稅人“營改增”前后稅負計算對比

由表2可以看出,當計算公式0.0078X1-0.0592a=0時,營改增前后稅負不變,即a=13.18%X1,表明當該企業能取得可以抵扣增值稅專用發票的成本含稅價占營業收入的比重13.18%時,營改增對該企業的稅負不產生影響;當a>13.18%X1時,表明當該企業能取得可以抵扣增值稅專用發票的成本含稅價占營業收入的比重大于13.18%時,營改增后該企業的稅負下降;當a<13.18%X1時,表明當該企業能取得可以抵扣增值稅專用發票的成本含稅價占營業收入的比重小于13.18%時,營改增后該企業的稅負增加。

假設文化體育企業能取得可以抵扣增值稅專用發票的成本含稅價占營業收入的比重分別為5%、10%、15%、20%時,分析營改增前后稅負變化程度,如表3所示。

表3 a/X1比率影響營改增前后稅負變化程度

由表3可以看出,“營改增”后,能取得可以抵扣增值稅專用發票的成本含稅價占營業收入的比重(a/X1比率)越小,文化體育企業的總體稅負增加越明顯;反之,能取得可以抵扣增值稅專用發票的成本含稅價占營業收入的比重(a/X1比率)越大,文化體育企業的總體稅負降低越明顯。

2.2 小規模納稅人

文化體育業小規模納稅人營改增前后名義稅率不變,依然是3%,但是由于營業稅和增值稅的計稅依據不同,所以實際利率發生變化(表1),因此,在計算增值稅應納稅額時,營改增后的增值稅應納稅額與營業稅額相比較會降低,“營改增”稅制改革對于減輕小規模納稅企業的稅負會很有助益。

[1]羅本珍,劉厚兵.生活服務業營改增實施要點[J].稅收征納,2016(8):22-26.

[2]豐瓊英.淺談“營改增”對文化產業的稅負影響[J].廣東石油化工學院學報,2013(2):79-83.

[3]潘文軒.企業“營改增”稅負不減反增現象分析[J].商業研究,2013(1):145-150.

1004-7026(2017)19-0117-02

G80-05

A

10.16675/j.cnki.cn14-1065/f.2017.20.091

2016年度濱州市社會科學規劃重點研究課題““營改增”對濱州市稅負的影響效應研究”,項目編號:16-SKZC-13。

丁麗莉(1985-),女,山東濱州人,濱州學院會計系講師,碩士研究生,研究方向:稅收理論與政策。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

甘肅教育(2020年2期)2020-11-25 00:50:04

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12