總需求結構、內生性貨幣供給與中國貨幣化水平

2017-11-10 08:10:44徐斯旸

財經問題研究 2017年10期

徐斯旸,查 理

(1.廣東金融學院 金融系,廣東 廣州 510521;2.中南財經政法大學 金融學院,湖北 武漢 430073)

總需求結構、內生性貨幣供給與中國貨幣化水平

徐斯旸1,2,查 理2

(1.廣東金融學院 金融系,廣東 廣州 510521;2.中南財經政法大學 金融學院,湖北 武漢 430073)

本文對中國總需求結構和內生性貨幣供給機制做出了剖析,具體研究理論中所描述的作用機制。結果表明,國內投資對國內信貸有著顯著推動作用,凈出口累加值對外匯占款具有顯著推動作用,最終導致貨幣供給增加,進而提升了貨幣化水平。在此基礎上,筆者提出應該分別從實體經濟層面和貨幣金融層面采取措施以緩解高貨幣化水平,提高貨幣使用效率,加快推動總需求結構的調整,積極轉變經濟發展模式。除此之外,還要積極推動利率市場化改革、探索更加靈活的匯率制度、完善銀行及國有企業的預算約束機制。

總需求結構;內生性貨幣供給;貨幣化水平;利率市場化

一、問題的提出

早在20世紀60年代,Goldsmith[1]認為各國的通貨與國民財富的比例在長期遵循著一條倒U型的路徑:先上升,再趨于平緩,最后趨于下降(倒U型假說)。Mckinnon[2]認為M2/GDP指標表示的是經濟體內所有交易量中以貨幣為中介的交易所占的比重,該比重越高,那么這個經濟體的貨幣化程度就越深。Demetriades和Hussein[3]通過實證研究得出M2/GDP在一定范圍內的增加顯著推動了一國經濟發展的結論,并探討了經濟發展與金融之間的相互關聯。Polster和Huang[4]認為20世紀90年代以來中國M2/GDP的上漲主要是因為借貸的擴張以及資本的低效率利用。Bottlers[5]認為中國M2/GDP 已位居世界首位,但中國的資本市場很不完善,投資渠道狹窄。

國內關于M2/GDP偏高成因的分析很多,本文歸納為:貨幣化論、經濟虛擬化論、金融資產結構單一化論、不良資產論和經濟體制論。

貨幣化論認為改革開放以來,隨著中國的發展,經濟中對貨幣的需求逐年增長,從而造成了M2的增加。如秦朵[6]認為在計劃經濟體制下,GDP中很大一部分產品的交換是不需要貨幣的,但在引入市場經濟體制后,顯然這一部分產品的交換需要通過貨幣,從而導致貨幣化水平上升。黃昌利和任若恩[7]認為社會群眾對現金偏好程度降低,反映在指標上就是通貨比率的下降,進而推動了貨幣乘數的提高,導致貨幣供給量上升。貨幣化論能夠較好地解釋早期貨幣化水平的上升,但隨著情況的轉變,貨幣化論逐漸對貨幣化水平的持續走高解釋乏力。

經濟虛擬化論認為隨著中國經濟的發展,逐漸產生了脫離實體經濟的虛擬經濟部門,大量的貨幣囤積于此,無法參與實體經濟的流通,從而造成了中國貨幣化水平的偏高。如石建民[8]在深入研究股票市場的基礎上,分別分析了資產組合效應、財富效應、交易效應和替代效應,他認為前三種效應會推動貨幣需求的上升,而第四種則會減緩貨幣需求的上升,并且經過測算他判斷這四種效應總體上推動貨幣需求的增加。經濟虛擬化論研究視角較為獨特,但是并沒有能更深層次挖掘中國貨幣化水平趨高的根本原因。

金融資產結構單一化論認為中國金融結構的失衡導致很多財富無效地積壓在銀行,并且以貨幣形式表現出來,從而造成廣義貨幣量偏高的現象。如易綱[9]認為有兩個原因導致中國M2/GDP的上升:一個原因是隨著改革的深化,金融體制也隨之深化;另一個原因是中國金融資產結構存在比較嚴重的問題。因為從20世紀80年代以來,公眾逐漸替代國家一躍成為銀行儲蓄的主體。然而對于公眾中的大多數人來說,投資渠道并不夠豐富,大多數人只能長期選擇銀行儲蓄,這主要歸因于中國資本市場發展落后。因而中國M2/GDP呈現出偏高的狀態是由特殊的國情決定的。樊綱[10]認為中國金融體系要向多種類、多層次的方向發展,唯有如此,貨幣偏多的狀況才能得到緩解。鐘偉和黃濤[11]認為中國金融資產的單一化導致了M2/GDP偏高,同時從中也可以看出社會保障機制薄弱,銀行累積大量不良資產,這些問題都迫切需要統籌解決。

不良資產論認為中國的銀行存在大量不良資產,這些不良資產缺乏被消化的通道,停留在經濟當中,并且抑制了GDP增速,從而導致貨幣化水平上升。如張曙光和張平[12]的研究表明,中國銀行的貸款結構失衡,絕大部分貸款都投向了效益較差的國有企業,那些效益高的非國有企業卻難以獲得貸款,于是銀行貸出的資金很多難以收回而形成不良資產,停留在銀行體系中,推高了貨幣化水平。余永定[13]認為許多有政策扶持的企業往往能夠很容易獲得銀行貸款,因而便盲目擴大生產,從而造成流動性風險。與此相應,銀行無法收回貸款,從而形成不良債權,在這種情況下就會進一步擴大銀行貸款,導致貨幣增發。謝平和張懷清[14]認為在中國經濟結構調整階段,商業銀行以及中央和地方政府共同的交織作用使得銀行中產生并長期留存了巨量不良資產。從這些不良資產可以看到商業銀行所放出貸款的低效率,也可以看到在政府要求保證支持社會建設資金充足的情況下,中國貨幣不斷虛發,持續推高貨幣化水平。張春生和吳超林[15]認為不良資產率與M2/GDP之間呈正相關關系,不良資產率提高了M2/GDP。這種不良資產不僅包括銀行因為經濟的不確定性及信息不對稱造成的投資決策失誤形成的資產,還包括銀行在二級市場購買股票、債券或房地產形成的資產,因為這種投資沒有創造出GDP,因而與上述不良資產對M2/GDP的影響是一樣的。不良資產論的分析大都比較到位,且內容詳實,但其研究范圍較為狹窄,沒能形成完整的理論體系。

經濟體制論則將視角指向了經濟體制,認為中國經濟中存在著種種不夠完善的體制,這些體制扭曲了經濟結構,從而造成高貨幣化水平現象。如曾康霖[16]認為貨幣化水平其實是由國內的融資機制決定的。20世紀90年代以來愈演愈烈的高貨幣化水平現象,其根本原因是中國的融資機制是由政府主導的,這種融資機制的失衡造成了M2/GDP的偏高。因而建立多元化的融資機制是解決貨幣低效能的關鍵。吳建軍[17]通過研究得出中國M2/GDP偏高并非是一種單純的貨幣現象,其根源是金融體制不完善。

二、總需求結構、內生性貨幣供給對貨幣化水平的影響機制

(一)高投資影響貨幣化水平的機制

中國總需求結構中的高投資,雖然效率低下,但卻承擔著拉動經濟的重任,為了維持對經濟的拉動作用,根據加速數理論,*加速數理論是關于產量的變動與投資支出數量之間關系的投資理論,其中心內容是投資支出的變動取決于產量的變動。若以Y表示產量, K表示資本存量,ω表示資本產出比率,有如下的關系式:K=ωY。以Kt表示t時期資本存量,Yt表示t時期的產量,Kt-1表示t-1時期資本存量,Yt-1表示t-1時期的產量,同樣有如下關系式:Kt-1=ωYt-1,Kt= ωYt。以It表示t時期的凈投資,有:It=Kt-Kt-1=ωYt-ωYt-1=ω(Yt-Yt-1)。根據加速數理論,如果某社會的現有資本存量已經生產其所能生產的最大產量(即不存在過剩生產能力),則資本產量比率不變,不難看出,產量的任何擴大需要資本存量的擴大。而且,只要加速數值大于1,資本存量所需要的增加必須超過產量的增加,這樣投資支出的增加就將大于引起它增加的產量的增加。同時,加速數理論也可以向反方向發揮作用。如果某一時期的產量比上期下降,那么投資凈額就將以加速數為倍數,大于產量減少額而減少。如果想要維持經濟增速不變,就需要不斷地擴大投資,于是更大的資金量被持續投入。而投資的過熱會使能源和生產資料的需求不斷增加,從而使得能源和生產資料價格不斷上漲,這種上漲會導致投資成本上升,于是投資的效率被進一步拉低,但是經濟增長速度是不能夠大幅度放緩的,政府需要一個比較平穩的經濟增長速度,于是經濟中又需要更多的投資來拉動經濟的同比例增長。如此反復便會造成一種惡性循環,其結果是導致低效投資的不斷擴張。

中國間接融資占比過高已經是個事實。根據Wind資訊金融數據庫的數據,1994年以來,中國間接融資比例一直圍繞80%上下波動。較高但穩定的間接融資比例是高(M2-M1)/GDP得以維持的原因之一,但不能解釋中國貨幣化水平的持續上升,這是因為近年來中國資本形成的融資結構變化不大,一直穩定在80%左右,并沒有表現出上升趨勢。資本產出比K/GDP作為資本存量與GDP的比值持續上升。通過對Wind資訊金融數據庫相關數據進行計算整理,改革開放以來,中國的資本產出比在1995年之前雖有波動,但沒有出現趨勢性上升,而在1995—2013年的約二十年,則由1.67持續上升到2.49,尤其是2008年以后呈現快速上升的態勢。中國資本形成效率的低下不但持續時間較長,而且近年來有惡化的趨勢。事實上,盡管間接融資為主的金融資源配置模式為中國的經濟高速增長及金融穩定起到了極其重要的作用,但也相對限制了資金供需雙方實現有效匹配的空間,降低了資本形成效率。因此,在中國間接融資程度常年在80%左右輕微波動的情況下,資本產出比的上升便主導了(M2-M1)/GDP上升。1995—2014年,(M2-M1)/GDP與資本產出比處于同步上升的狀態。而作為M2/GDP的主要組成部分和主要推動力,(M2-M1)/GDP的上升則推動了M2/GDP的上升。

總之,中國總需求結構中的高投資在內生性貨幣供給機制下推動了國內信貸的大規模擴張,而國內信貸的快速擴張導致銀行體系中累積了大量不良資產,引發資本形成效率惡化,并表現為高資本產出比,最終在以間接融資為主的融資體系中推高了準貨幣供給和(M2-M1)/GDP,導致M2/GDP的持續上升。

(二)高凈出口影響貨幣化水平的機制

中國在2005年對匯率管理制度進行了一次改革,在這次改革后,人民幣匯率實行以市場供求為基礎,參照一籃子貨幣進行調節,有管理的浮動機制。面對國際金融風波一輪又一輪的猛烈沖擊,為了保證人民幣匯率的穩定,國家不斷從市場上買進外匯,投放人民幣,進而為外匯儲備量上升推波助瀾。伴隨著外匯儲備的增加,外匯占款無疑也在不斷增加,以1995年為基期累加而得的凈出口累加值與外匯占款在上升軌跡上基本保持一致。在內生性貨幣供給機制下,中央銀行不得不購進外匯從而通過發行外匯占款使得基礎貨幣不斷得到擴張。外匯占款在中國基礎貨幣當中所占的比重相當高,而凈國內資產也是投放基礎貨幣的一個渠道,在以外匯占款增量為主的巨額凈國外資產增量的壓力下,凈國內資產轉變為充當對沖凈國外資產增加、防止基礎貨幣過快增長的角色,但由于凈國內資產投放本身具有剛性,操作空間有限,其對沖基礎貨幣增量的效果已經微乎其微,作為調控基礎貨幣對沖凈國外資產增加的作用已經喪失。另外,中央銀行發行票據作為對沖外匯占款增加的重要手段只能在短期內推遲壓力,延緩基礎貨幣過快增長,尤其是通過匯率改革后的結果看,隨著票據到期形成新的資金回籠壓力和發行成本的不斷上升,發行票據已經難以對沖新增外匯占款,其作為調控基礎貨幣的手段也失去了效力。因此,基礎貨幣的投放已經完全被以外匯占款為主的凈國外資產增加所主導,不管是凈國內資產還是作為公開市場操作主要工具的中央銀行票據,其作為對沖手段的功能趨于減弱。持續的高凈出口和內生性貨幣供給機制所帶來的外匯占款增加對基礎貨幣的擴張起著很大的推動作用。

自改革開放以來,持續的高凈出口所帶來的外匯在內生性貨幣供給機制作用下會轉化為外匯占款從而注入經濟體,由于經濟中旺盛的信貸需求,使得乘數效應順利發揮作用,推高了廣義貨幣供給,即使央行采取對沖措施也很難真正減少貨幣投放。因此,只要高凈出口持續,基礎貨幣便會增加,從而推高貨幣化水平。

從整體上看,一方面,高投資在倒逼機制下推動了國內信貸的快速擴張,進而引發資本形成效率惡化,在以間接融資為主的融資體系中通過商業銀行資產負債表的擴張不斷推升著貨幣供給量,進而推高了貨幣化水平;另一方面,持續的貿易順差導致外匯儲備累積,通過有管理的浮動匯率制度和強制性結售匯制度積累了大量外匯占款,在國內旺盛的貸款需求下,通過乘數效應推高了廣義貨幣供給,而貨幣體系中的對沖措施效果乏力,最終導致了貨幣化水平的上升。

三、總需求結構影響中國貨幣化水平的經驗檢驗

(一)內生性貨幣供給經驗檢驗

1.指標選取與模型構建

中國總需求結構突出表現為高投資、高凈出口和低消費形態,而其中高投資在間接性融資模式和倒逼機制的作用下引發國內信貸的擴張,高凈出口換來的外匯在強制結售匯與有管理的浮動匯率機制下被換成外匯占款從而投放到經濟體中。為了驗證這一過程,本文選取國內信貸(X1)、外匯占款(X2)、投資額(X3)和凈出口累加值(X4)來分別檢驗X3對X1的推動、X4對X2的推動。全部數據根據《中國統計年鑒》和Wind資訊金融數據庫相關數據整理計算。

在上述理論分析基礎上,構建如下模型:

X1=β0+β1X3+μ

(1)

X2=β2+β3X4+μ1

(2)

其中,X1為國內信貸;X2為外匯占款;X3為投資額;X4為凈出口累加值。μ和μ1為誤差項。

2.檢驗結果及分析

(1)平穩性檢驗

平穩性檢驗結果如表1所示。

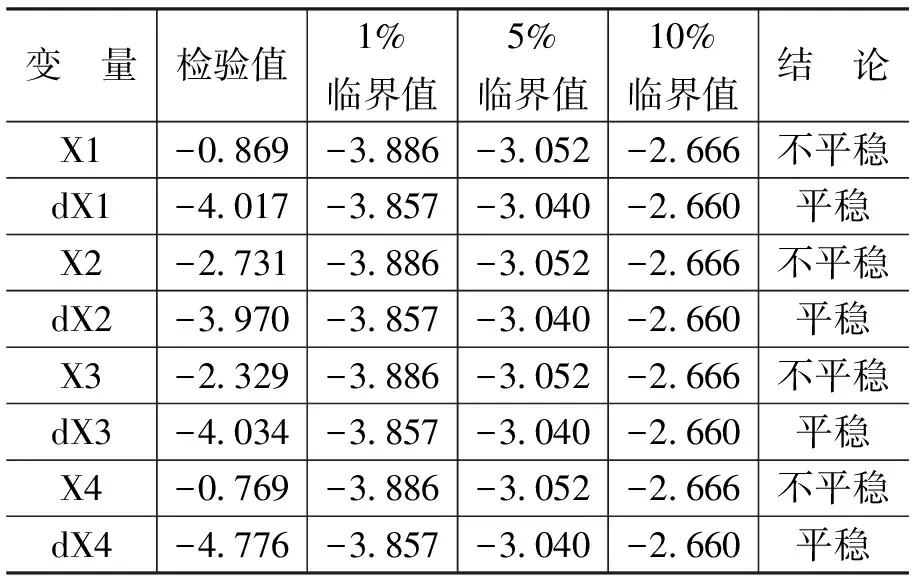

表1 ADF平穩性檢驗結果

從表1結果來看,國內信貸(X1)在1%、5%和10%三個不同的顯著性水平下,單位根檢驗的臨界值分別為-3.886、-3.052和-2.666,ADF檢驗值為-0.869,大于相應的臨界值,表明中國1995—2014年國內信貸(X1)序列存在單位根,為不平穩序列。為了確定此序列的單整階數,在單位根檢驗對話框中,指定對一階差分序列做單位根檢驗,從檢驗結果看,在1%、5%和10%三個不同顯著性水平下,單位根檢驗的臨界值分別為-3.857、-3.040和-2.660,ADF檢驗值為-4.017,小于相應臨界值,表明中國1995—2014年國內信貸(X1)的一階差分序列不存在單位根,是平穩序列,即X1序列是一階單整的。同理,對其他三項序列進行平穩性檢驗,檢驗結果顯示這三項序列均為不平穩序列,但是其一階差分序列均為平穩序列,即X1、X2、X3、X4序列均是一階單整。

(2)回歸分析

要進一步分析相關變量之間的關系,還需要對上述模型進行回歸分析。根據直接回歸的結果,模型(1)、模型(2)的DW值分別是0.740、0.496,而根據從DW統計表所查得的數據,當α=0.050,解釋變量數目k=1,樣本數n=20時,dL=1.201,可見兩個模型的DW值均小于dL=1.201,因此,兩個模型均存在著自相關。而由于平穩性檢驗的結果顯示X1、X2、X3、X4均為一階平穩序列,因而本文模型中引入AR(1)進行修正,修正后的方程為:

X1=-4 718.560+2.675X3+0.725AR(1)

(3)

(-8.957)(0.208)(0.300)

R2=0.991 F=1 310.840 DW=1.418

X2=5 557.470+11.707X4+0.971AR(1)

(4)

(0.257) (6.212) (0.971)

R2=0.682 F=38.600 DW=1.420

經過ARCH法修正后,兩個模型的DW值均大于dL=1.201,表明經過ARCH法修正的廣義差分模型已無自相關。同時F統計量也達到理想水平,且兩個模型的R2大小分別顯示兩個模型的擬合優度較好,說明各變量都有顯著性影響,且不存在多重共線性。

(3)協整檢驗

本文采用基于回歸殘差的協整檢驗。結果如表2所示。

表2 協整檢驗結果

從表2可以看出,兩個模型的殘差μ和μ1分別為-4.324和-4.960,均小于相應臨界值,可知模型的殘差皆是平穩序列,說明國內信貸(X1)與投資額(X3)、外匯占款(X2)與凈出口累加值(X4)皆存在長期均衡關系。

(4)格蘭杰因果檢驗

要確定X1與X3、X2與X4因果關系的方向,需進行格蘭杰因果檢驗,結果如表3所示。

表3 格蘭杰因果檢驗結果

從表3結果來看,投資額(X3)是國內信貸(X1)增長的原因,凈出口累加值(X4)是外匯占款(X2)上升的原因。中國投資額推動了國內信貸,凈出口推動了外匯占款。并且,投資對國內信貸的影響要更為滯后一些,凈出口對外匯占款的影響要提前一些。

(二)國內信貸、外匯占款與M2/GDP關系的經驗檢驗

1.指標選取

本文沿用國內信貸(X1)、外匯占款(X2)指標,并新引入M2/GDP(X5),以達到分析國內信貸(X1)、外匯占款(X2)與M2/GDP(X5)關系的目的。

2.檢驗結果及分析

(1)平穩性檢驗

具體結果如表4所示。

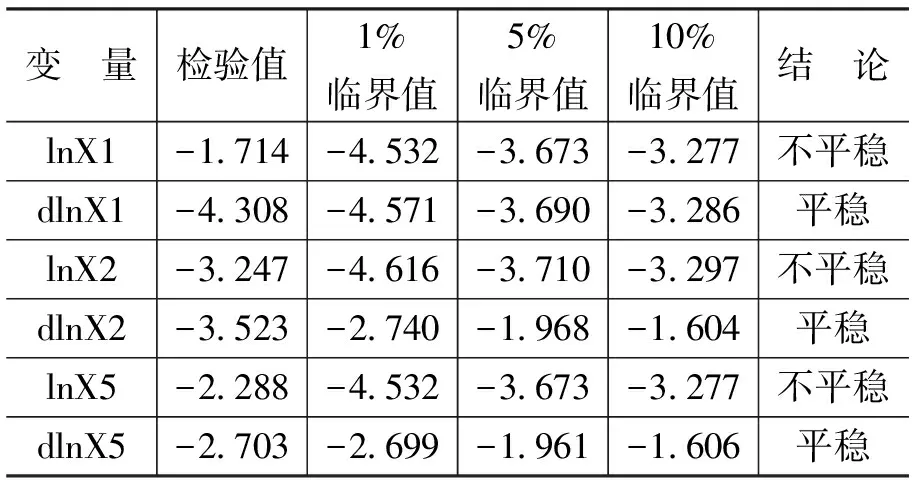

表4 ADF單位根檢驗結果

從表4結果來看,通過對變量X1、X2和X5的數據序列進行ADF單位根檢驗,數據的原始序列的自然對數均為不平穩的時間序列,而數據序列自然對數的一階差分序列均為平穩的時間序列,因而lnX1、lnX2和lnX5均為一階單整的時間序列,可以用于協整檢驗。

(2)協整檢驗

這里建立如下的分析模型:

lnX5=β4+β5lnX1+μ2

(5)

lnX5=β6+β7lnX2+μ3

(6)

其中,lnX5、lnX1和lnX2分別表示M2/GDP、國內信貸和外匯占款序列數據的自然對數,β4、β6表示常數項,β5、β7表示變量系數,μ2、μ3表示殘差。 模型(5)和模型(6)分析結果分別如下:

lnX5=-1.779+0.179lnX1

(7)

(-8.892)(10.923)

R2=0.868 F=119.331 DW=0.423

lnX5=-1.003+0.128lnX2

(8)

(-6.144)(8.652)

R2=0.806 F=74.858 DW=0.403

為檢驗模型是否成立,需分別判斷模型(5)與模型(6)的殘差是否是平穩的時間序列,因而需檢驗殘差的單位根,結果如表5所示。

表5 協整檢驗結果

從表5結果來看,模型(5)與模型(6)對應的殘差是平穩的時間序列,因而可以判斷,協整模型是成立的,即變量M2/GDP(X5)與國內信貸(X1)以及外匯占款(X2)之間存在長期穩定的關系。

通過協整檢驗結果可以看到,模型(5)的F值為119.331 ,對應的P值為0.000;模型(6)的F值為74.858,對應的P值為0.000,即模型(5)與模型(6)整體的顯著性效果良好。同時, 模型(5)的R2為0.868, 模型(6)的R2為0.806,即對原始數據的擬合程度較高,這表明,兩個模型整體的效果較好。再通過模型(5)變量的回歸系數值0.179、 模型(6)的回歸系數值0.128,并且對應的P值皆為0.000,可以判斷,變量lnX1與lnX2對變量lnX5存在顯著性的影響。

(3)格蘭杰因果檢驗

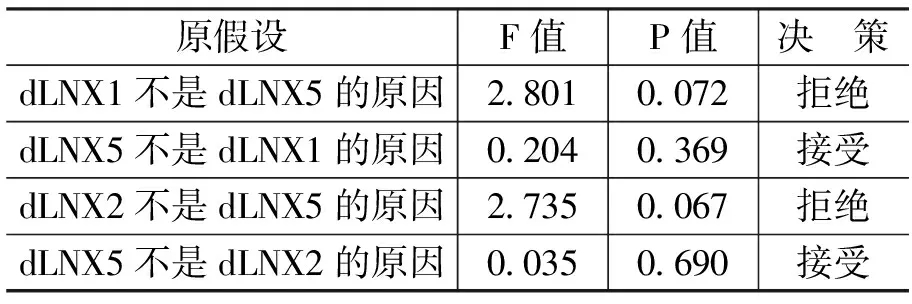

要確定因果關系的具體方向,還需要進行格蘭杰因果檢驗,結果如表6所示。

表6 滯后期為2的格蘭杰因果檢驗結果

從表6結果來看,國內信貸(X1)與外匯占款(X2)是M2/GDP(X5)上升的原因,這證實了國內信貸和外匯占款的增加對貨幣化水平M2/GDP的上升有積極作用。

四、結論與建議

(一)結論

本文的分析表明,總需求結構在內生性貨幣供給機制的作用下推高了M2/GDP水平。具體表現為:一方面,在中國特有的融資機制下,高投資通過銀行信貸導致廣義貨幣供給增加,從而推高了貨幣化水平;另一方面,20世紀90年代以來持續的高凈出口在強制性結售匯制度下轉化為外匯占款,從而內生性地推高了基礎貨幣發行量,最終導致廣義貨幣增加,推高了貨幣化水平。經驗檢驗也表明內生性貨幣供給機制確實在總需求結構推動貨幣化水平高企的過程中發揮著重要作用。

(二)建議

從前文分析可以看出,高貨幣化水平并不是單純的貨幣現象,它實際上反映的是實體經濟與貨幣經濟的失衡,也即大量貨幣的投放沒有轉化為有效的產出。因此,一方面,需要從實體經濟入手,通過提高投資效率、改善總需求結構來直接促進產出的提高;另一方面,需要從貨幣層面入手,通過采取更加靈活自主的政策機制提高貨幣的使用效率。

通過制度創新,利用中國豐富的資金優勢,將資金更多地引導到以私人投資為主的中小企業方面, 從而促進國內居民消費需求的有效提高。積極推動利率市場化改革。積極發展各種類型的短期金融債券,以便能夠真實探測短期市場貨幣資金需求狀況,使中央銀行具備自主調控貨幣供給的能力。實行更加靈活的匯率制度。積極發展外匯市場, 推動人民幣國際化進程,探索更加靈活的匯率制度,從根本上解決外匯資產不斷增加這一問題。完善銀行、國有企業的預算約束機制,逐步提高再貼現的門檻。

[1] Goldsmith,R.W.Financial Structure and Development[J].Studies in Comparative Economics , 1969 , 70 (4) : 31-45.

[2] Mckinnon,R. I. Money and Capital in Economic Development[J]. Brookings Institution , 1973 , 38 (4) :679-702.

[3] Demetriades,P. O., Hussein,K.A. Does Financial Development Cause Economic Growth? Time-Series Evidence From 16 Countries[J].Journal of Development Economics, 1996, 51(2): 387-411.

[4] Polster,R., Huang,Y. The Risk-Analysis of the Banking Sector in China[J]. China Center for Economic Research, 2000 ,22(1):9-22.

[5] Bottlers, P. China’s Inflation Carries Long-Term Risks[J].Asia Times,2008,36(1):145-156.

[6] 秦朵. 改革以來的貨幣需求關系[J]. 經濟研究,1997,(10):16-25.

[7] 黃昌利,任若恩. 中國的M2/GDP水平與趨勢的國際比較、影響因素:1978—2002[J]. 中國軟科學,2004,(2):61-65.

[8] 石建民. 股票市場、貨幣需求與總量經濟:一般均衡分析[J]. 經濟研究,2001,(5):45-52.

[9] 易綱. 中國金融資產結構分析及政策含義[J]. 經濟研究,1996,(12):26-33.

[10] 樊綱. 發展民間金融與金融體制改革[J]. 上海金融,2000,(9):4-6.

[11] 鐘偉,黃濤. 從統計實證分析破解中國M2/GDP畸高之謎[J]. 統計研究,2002,(4):24-27.

[12] 張曙光,張平. 化解金融風險,防范外部沖擊[J]. 金融研究,1998,(4):23-28.

[13] 余永定. M2/GDP的動態增長路徑[J]. 世界經濟,2002,(12):3-13.

[14] 謝平,張懷清. 融資結構、不良資產與中國M2/GDP[J]. 經濟研究,2007,(2):27-37.

[15] 張春生,吳超林. 中國M2/GDP畸高原因的再考察——基于商業銀行資產負債表的分析[J]. 數量經濟技術經濟研究,2008,(5):3-16.

[16] 曾康霖. 試論我國金融資源的配置[J]. 金融研究,2005,(4):12-15.

[17] 吳建軍. 中國M2/GDP過高——基于IS-LM模型的分析[J]. 金融研究,2007,(5):40-48.

2017-06-19

徐斯旸(1989-),女,廣東廣州人,講師,博士研究生,主要從事金融發展與產業結構升級研究。E-mail:mstiffanyxu@126.com查 理(1989-),男,河南信陽人,碩士,主要從事貨幣理論與宏觀經濟研究。E-mail:297972182@qq.com

F830.9

A

1000-176X(2017)10-0051-06

(責任編輯:巴紅靜)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

光學精密工程(2016年6期)2016-11-07 09:07:19

學苑創造·A版(2015年11期)2016-01-14 09:03:27

核科學與工程(2015年4期)2015-09-26 11:59:03

中國火炬(2010年8期)2010-07-25 11:34:30