企業集團、內部資本市場與上市公司盈余管理

2017-11-10 08:10:49張先治王兆楠

財經問題研究 2017年10期

張先治,王兆楠

(東北財經大學 會計學院∕中國內部控制研究中心,遼寧 大連 116025)

·財務與會計·

企業集團、內部資本市場與上市公司盈余管理

張先治,王兆楠

(東北財經大學 會計學院∕中國內部控制研究中心,遼寧 大連 116025)

本文基于內部資本市場理論,從盈余管理的視角研究了企業集團與上市公司之間的代理問題及具體表現。研究結果顯示,與獨立上市公司相比,系族上市公司和集團上市公司傾向進行向下盈余管理,其中系族上市公司向下盈余管理程度最為嚴重。從企業集團產權性質分析,民營系族上市公司和民營集團上市公司比同類型的國有上市公司向下盈余管理程度更為嚴重。在系族上市公司中,內部資本市場效率與系族上市公司向下盈余管理的程度負相關。這表明,企業集團與上市公司之間的代理沖突會受到內部資本市場的影響,從而有別于普通的第一類代理問題。

企業集團;內部資本市場;上市公司;盈余管理

一、引 言

企業集團的大量存在是我國經濟轉型過程中的顯著特征,我國多數企業背后都有集團的影子。與普通的企業相比,企業集團以資本為紐帶形成了復雜的產權關系和契約關系,因而在研究企業問題時,不能忽視來自集團層面的影響。以往對于企業集團的研究重點放在企業集團如何緩解成員企業的融資約束、集團內部的資本配置效率以及集團與中小股東之間的代理問題,對于集團與子公司之間的代理問題研究相對不足。從集團角度講,集團與子公司之間的代理問題是集團治理的核心,既存在第一類代理問題的普遍特征,也具有集團治理的特殊性和復雜性。然而在具體研究中,集團與子公司的代理問題與第一類代理問題有何差異?內部資本市場的存在對于此類代理問題有何影響?在集團與子公司的代理沖突中,子公司存在哪些機會主義行為?這些問題至今都處于黑箱之中。

會計信息在契約關系中扮演重要角色,企業股東和管理者往往以會計信息為基礎,締結各種契約。在股東與管理者之間的代理問題上,前期研究認為由于薪酬契約的存在,管理者會通過向上盈余管理獲得更大的利益。這些研究一般是基于一個股東與一個管理者的簡單代理模型,而在集團中,集團與子公司管理者是“一對多”的代理關系,子公司之間的資源競爭也會影響到集團與子公司的代理問題,在這種情況下,子公司的盈余管理行為是否會發生變異?以此為切入點,本文研究了在企業集團復雜代理關系中,上市公司的盈余管理行為,并具體分析了產權性質對內部資本市場效率的影響。對上述問題的研究有助于打開集團與子公司代理問題的黑箱,找到集團代理問題與一般代理問題的差異,完善集團治理理論,同時拓展內部資本市場經濟后果的研究。

二、文獻回顧與述評

Alchian[1]最早認為內部資本市場是企業集團產生的主要原因;Williamson[2]正式提出,外部資本市場存在摩擦,內部資本市場憑借信息優勢、資源配置優勢以及避稅優勢,能夠有效降低集團內部的交易成本。LaPorta等[3]指出,在新興經濟國家,由于投資者保護制度不健全,金融中介機構缺乏,企業面臨嚴重的融資約束問題,不同企業通過建立內部資本市場緩解融資約束問題。因此,在企業集團的研究中,無法回避內部資本市場的作用。

(一)有關企業集團問題的研究

內部資本市場在企業集團中的作用首先是要解決企業集團面臨的融資約束問題和資本在企業集團內部的跨部門分配問題。現有研究基本認可內部資本市場的存在能夠緩解企業集團的融資約束問題[4]。而對于內部資本市場能否在成員企業之間有效率地進行內部資本分配,理論界一直存在爭議。Stein[5]提出內部資本市場具有“活錢效應”,企業集團會根據項目的好壞擇優分配;Almeida等[6]以亞洲金融危機為背景研究發現,在金融危機期間,韓國財閥的內部資本市場能夠將資本配置到企業集團中高成長性的子公司,從而提高企業集團整體的資本配置效率。而Rajan等[7]則發現,企業集團在分配資源過程中存在“平均主義”傾向。可見在不同的制度環境下,內部資本市場功能的發揮存在很大的差異。

企業集團通過內部資本市場在緩解融資約束、進行內部資源配置的同時,也改變了企業內部的組織結構和契約關系。在企業集團的兩類代理問題中,集團與其他股東的代理問題受到更多關注,其焦點在于企業集團是支持上市公司的“天堂”,還是掏空上市公司的“寄生蟲”[8]。Fan和Wong[9]發現,在產權保護較弱的東亞地區,“金字塔”式的組織結構帶來控股股東與其他股東之間的代理沖突,出于自身利益的考慮,控股股東會降低企業的盈余質量;Beyer等[10]在對跨國集團的研究中發現,低效率的內部資本市場會導致企業集團對海外上市公司進行超能力分紅,侵占子公司資金;而Friedman等[11]通過模型分析認為,企業集團對上市公司而言同時存在支持效應和掏空效應,并在亞洲金融危機中找到了經驗證據。這些研究表明,對于子公司而言,企業集團同時扮演著多重角色。相較企業集團與其他股東之間的代理問題,企業集團與子公司之間的代理問題研究相對較少。由于企業集團同時控制多個子公司,企業集團與子公司的代理問題比雙邊代理模型的代理問題更為復雜。Scharfstein 和Stein[12]認為,與獨立公司相比,存在集團背景的公司往往會編制超過正常水平的預算,其目的是為了從企業集團獲得更多的資金支持;D’Mello等[13]發現,當企業集團管理控制水平較弱時,由于企業集團與子公司之間信息不對稱,子公司會利用其信息優勢向企業集團尋租。這意味著企業集團與子公司的代理問題還會受到子公司之間資源競爭的影響。

(二)有關企業集團對盈余管理影響的研究

企業集團對盈余管理影響的研究同樣是圍繞兩類代理問題展開:第一,企業集團與其他股東之間代理問題對盈余管理的影響。一般認為由于控制權與現金流權分離,企業集團與其他股東之間目標不一致,企業集團有動機通過盈余管理的方式從子公司中謀求利益,同時,企業集團與子公司之間的各種業務往來以及合謀現象的存在,也為企業集團進行盈余管理創造了條件。已有研究發現,企業集團會利用盈余管理配合其掏空行為、減持行為和股權再融資行為等[14]。第二,企業集團與子公司之間代理問題對盈余管理的影響。現有文獻一般將其納入到股東與管理者的雙邊代理模型中,認為由于雙方利益存在沖突以及信息不對稱問題的存在,子公司利用信息優勢謀求私利。Watts和Zimmerman[15]研究發現,股東和管理者往往以會計業績為基礎締結薪酬契約,管理者有動機進行盈余管理以獲得更多的薪酬;Jensen和Meckling[16]提出,管理者的個人利益除了薪酬之外,還有一部分源于其對企業資源的控制,這種控制權能夠為管理者帶來一些隱性收益;Gopalan和Jayaraman[17]在對不同國家上市公司的縱向研究中證實了,當投資者保護環境較差時,為了獲得控制權收益,管理者會進行更大程度的盈余管理。

(三)文獻述評

綜上所述,在企業集團中,內部資本市場的存在改變了企業集團的組織形式和契約關系,企業集團的兩類代理問題都帶有明顯的集團特征。而從研究的整體分布來看,大致呈現如下特征:第一,對企業集團內部資本市場效率問題研究較多,而對企業集團代理問題研究較少。第二,在企業集團代理問題研究中,更多關注企業集團的掏空與支持,即企業集團與其他股東之間的代理問題,企業集團與子公司之間的代理問題研究較少。第三,從盈余管理視角對企業集團與子公司之間代理問題的研究基本延續了雙邊代理模型的研究路徑,既沒有考慮到企業集團特殊的契約關系,也缺少區分盈余管理的方向。Holmstrom[18]曾提出,雙邊代理模型是委托代理模型中最簡單、最理想、最抽象的模型,而在實際的代理問題中,多代理人的代理模型更符合實際,代理人之間相互影響會改變傳統代理問題的表現形式。因此,在多代理人模型下,企業集團與子公司的代理問題與傳統的第一類代理問題有何區別,這是企業集團治理研究的薄弱環節,也是本文的立意所在。

三、理論分析和假設提出

(一)企業集團與盈余管理

在我國經濟制度的轉型過程中,不同的企業以資本為紐帶形成了各式各樣的企業集團,企業集團復雜的產權結構催生了復雜的法人治理結構,導致企業集團內部的代理問題也更為復雜。從企業集團角度講,其目標是整體價值最大化,憑借最終控制人地位,企業集團通過內部資本市場對所有子公司的資源進行調配,投向企業集團內高收益的項目,增加企業集團的整體價值。但是對于具有獨立法人地位的子公司而言,其目標是自身價值最大化,子公司既希望從企業集團獲得更多的權力和利益,同時也在謹慎防范著企業集團對其資源的占用。因此,企業集團與子公司之間的利益沖突是企業集團內部普遍存在的代理問題。由于集團與子公司之間存在信息不對稱,子公司會利用信息優勢爭取更多的資源,如Scharfstein和Stein[12]發現子公司之間為了爭奪有限的資源,會對集團CEO進行尋租,以便從企業集團獲得更多的資金支撐。因此,在子公司與企業集團的博弈過程中,向下進行盈余管理是子公司的理性選擇,這種“哭窮”的方式既能夠減弱企業集團對其資金的侵占,還能夠在內部資本分配過程中從企業集團獲得更多的補貼,同時向下進行盈余管理不會在外部資本市場引發違規風險或監管風險,影響子公司的外部融資。

在企業集團諸多子公司中,上市公司是身份最為特殊的一個。我國企業集團往往把優質資產或業務集中在上市公司,因而上市公司成為企業集團最主要的融資平臺,集團內其他公司通過資產置換、債務重組等方式間接獲取上市公司資金[1]。特別是在投資者保護環境較差的條件下,企業集團能夠通過資金占用、違規擔保、超能力分紅和虛增注入資產價值等多種途徑占用上市公司資金。因此,企業集團與子公司之間的代理問題在企業集團與上市公司之間表現得最為尖銳,也最為典型。

與普通的集團上市公司相比,當一個集團同時控股多家上市公司時,就在資本市場上形成了系族,系族內部存在多元主體利益,代理問題也更嚴重。特別是系族上市公司彼此信息相對透明,每一個系族上市公司的最優決策都需要考慮同一系族其他上市公司的決策水平,從而形成一個動態博弈的過程。當系族上市公司在進行向下盈余管理時,要考慮到系族內其他上市公司同樣會進行向下盈余管理,因此,系族上市公司要進行更大程度的向下盈余管理才能夠達到預期的效果。基于以上分析,本文提出如下假設:

H1a:與獨立上市公司相比,集團上市公司會進行向下盈余管理。

H1b:與獨立上市公司相比,系族上市公司進行向下盈余管理的程度要高于集團上市公司。

(二)基于企業集團產權性質的分析

從企業集團形成的具體過程來看,民營企業集團和國有企業集團沿著兩條不同的路徑,內部資本市場在其形成過程中扮演著不同角色,因此,伴隨集團內部資本市場資源配置而產生的代理問題也有著不同的表現。對于民營企業而言,外部資本市場欠發達、投資者保護環境較弱和資金供求雙方信息不對稱等外部治理問題長期存在,民營企業的融資渠道非常有限,從銀行很難獲得充足的信貸支持,通過股票市場進行權益融資又面臨諸多監管限制,因此,民營企業普遍面臨著嚴峻的融資約束問題。民營企業通過內部資本市場,互相拆借、擔保,有效緩解融資約束問題,進而形成民營企業集團。與民營企業相比,國有企業普遍存在預算軟約束,融資壓力遠沒有民營企業嚴峻,按照內部資本市場理論并不能很好地解釋國有企業集團形成的原因。回顧我國國有企業改革的歷程,我國國有企業集團的出現更多地是為了國家戰略目標服務,王鳳彬等[19]在對央企集團形成的過程進行分析時也證實了,我國央企集團的出現是公司制改革和路徑依賴等多重因素影響的結果。

因此,民營企業集團與內部資本市場的關系可以歸納為在內部資本市場的基礎上形成企業集團,民營企業集團的出現是外部資本市場“交易”內部化的結果,內部資本市場推動了民營企業集團的形成;而國有企業集團與內部資本市場的關系可以歸納為在企業集團的基礎上產生內部資本市場,國有企業集團的出現更主要是源自于我國國有企業改革的路徑依賴效應,內部資本市場是國有企業集團內部資本配置的工具。因此,在民營企業集團中,內部資本市場的資源競爭更為激烈,圍繞資源分配而產生的代理問題也更為嚴重。與之相比,國有企業集團建立內部資本市場更多的是為了優化資本配置,因此,圍繞內部資本市場而產生的代理問題也比民營企業集團要弱。楊棉之等[20]在對內部資本市場效率進行評價時也發現,我國民營企業集團的內部資本市場效率要顯著低于國有企業集團。基于以上分析,本文提出如下假設:

H2a:與國有集團上市公司相比,民營集團上市公司向下盈余管理更為嚴重。

H2b:與國有系族上市公司相比,民營系族上市公司向下盈余管理更為嚴重。

(三)基于內部資本市場效率的分析

內部資本市場的效率問題能夠影響到企業集團的代理問題。這是因為內部資本市場的運行是基于集團控制權的內部資本再分配過程,在這個過程中,復雜的產權關系以及嚴重的信息不對稱導致代理沖突普遍存在,內部資本市場的運行并非總是有效率的。Rajan等[7]的研究發現,企業集團在資本配置過程中,為了平衡不同子公司的資金需求,往往會進行“平均主義”分配,從而帶來“交叉補貼”問題,差的子公司從企業集團獲得多余的資本,而好的子公司資本需求卻沒有完全得到滿足。Stein[21]進一步發現,子公司為了從集團獲得更多的資金支持,會利用其信息優勢對集團進行尋租,子公司之間的這種惡性競爭進一步降低了內部資本市場的運行效率。楊棉之等[20]的研究表明,雖然在我國企業集團中普遍存在活躍的內部資本市場,但其資本配置效率普遍不高,其中民營企業集團的效率尤為低下。當內部資本市場在資本配置過程中缺乏效率,意味著資本從上市公司向集團其他公司轉移,上市公司在資本的再分配過程中受到不公平待遇,進一步激化了上市公司與企業集團的代理沖突。根據H1a和H1b的分析,以向下盈余管理的方式向集團“哭窮”是上市公司與集團代理沖突的具體表現,因此,內部資本市場運行缺乏效率時,會加劇上市公司向下盈余管理。基于以上分析,本文提出如下假設:

H3:內部資本市場效率與系族上市公司向下盈余管理負相關。*內部資本市場效率度量需要兩家或兩家以上公司的數據,只有系族上市公司能夠滿足數據要求,因此,H3以系族上市公司作為研究對象。

四、研究設計

(一)模型設計

1.盈余管理的度量

考慮到Kothari等[22]提出估算盈余管理時應該控制企業盈利水平,本文在修正Jones模型中加入企業盈利水平。業績配比的修正Jones模型如模型(1)所示,用模型(1)分行業分年度回歸得到的殘差來表示企業盈余管理水平。

TAi,t/Ai,t-1=γ0(1/Ai,t-1)+γ1[(ΔREVi,t-ΔARi,t)/Ai,t-1]+γ2(PPEi,t/Ai,t-1)+γ3(NIi,t/Ai,t-1)+εi,t

(1)

其中,TA表示總應計利潤,等于凈利潤減去經營活動產生的凈現金流;A表示總資產;ΔREV表示當期與前期營業收入的差額;ΔAR表示當期與前期應收賬款的差額;PPE表示固定資產價值;NI表示凈利潤。

2.內部資本市場效率的度量

內部資本市場效率的度量借鑒Maksimovic和Phillips[23]提出的現金流敏感性法。這種方法的邏輯是如果系族內某公司的現金流比率高于系族平均水平,其配置的內部資本也高于系族平均水平,則其現金流敏感性為正數,反之為負數[18]。將系族所有公司的現金流敏感系數加總,如果結果為正數,則認為內部資本市場具有效率,如模型(2)所示:

(2)

其中,Salej表示系族第j個上市公司的銷售收入;FS表示系族所有上市公司的總銷售收入;CFj表示系族第j個上市公司的現金流;CE表示上市公司的資本支出;FE表示系族所有上市公司的總資本支出。在此基礎上,計算系族內部資本市場效率(ICME),如果系族現金流敏感性加總結果為正值,ICME取1,反之,ICME取0。

3.研究模型設計

筆者分別構建如下三個模型對本文提出的假設進行檢驗:

DAi,t=α0+α1Group1i,t+α2Group2i,t+α3Controli,t+α4Industry+α5Year+εi,t

(3)

DAi,t=β0+β1Group1i,t+β2Group1i,t×SOEi,t+β3Group2i,t+β4Group2i,t×SOEi,t+β5SOEi,t+β6Control+β7Industry+β8Year+εi,t

(4)

DAi,t=δ0+δ1ICMEi,t+δ2Control+δ3Industry+δ4Year+εi,t

(5)

其中,DA表示公司的盈余管理水平,為模型(1)分年度分行業回歸的殘差;Group1表示系族控制上市公司虛擬變量,當上市公司為系族上市公司時,取1,反之,取0;Group2表示集團控制上市公司虛擬變量,當上市公司為集團上市公司時,取1,反之取0。在三個模型中,本文還控制了如下變量:公司規模(Size)、杠桿水平(Leverage)、資產收益率(ROA)、股權集中度(H5)、成長性(Growth)、四大審計(Big4)、產權性質(SOE)、董事會規模(Board)、兩職合一(Duality)和審計意見(Opinion)等。

(二)樣本選擇和數據來源

本文的研究樣本為2007—2015年我國A股上市公司,對所有樣本進行如下剔除:剔除金融保險業樣本;剔除ST和*ST樣本;剔除資不抵債樣本;剔除數據缺失樣本。最終得到16 583個觀測值,涵蓋樣本區間內303個系族前后控制的732家上市公司4 720個觀測值。此外,本文對所有連續變量在1%和99%分位進行縮尾處理。系族上市公司數據和集團上市公司數據是根據CSMAR數據庫提供的上市公司控制鏈圖,經過手工分析上市公司的實際控制人及其控制鏈條得到。如果兩家及兩家以上上市公司在同一年能夠追溯到同一實際控制人(不考慮政府及國資委一級),則定義為系族上市公司;如果控股股東為集團公司或者充當集團職能的公司,則定義為集團上市公司[20];反之,則定義為獨立上市公司。其他數據均來自于CSMAR數據庫。

五、實證結果分析

(一)描述性統計

由主要變量的描述性統計結果可知,系族上市公司占比為28.5%,集團上市公司占比為41.0%,獨立上市公司占比為30.5%。在所有系族上市公司中,資本市場配置效率(ICME)均值為0.603,意味著60.3%的系族上市公司所在的系族內部資本市場具有效率,其他變量的統計結果與現有文獻基本相符,不再詳述。

(二)回歸結果分析

1.企業集團與上市公司盈余管理

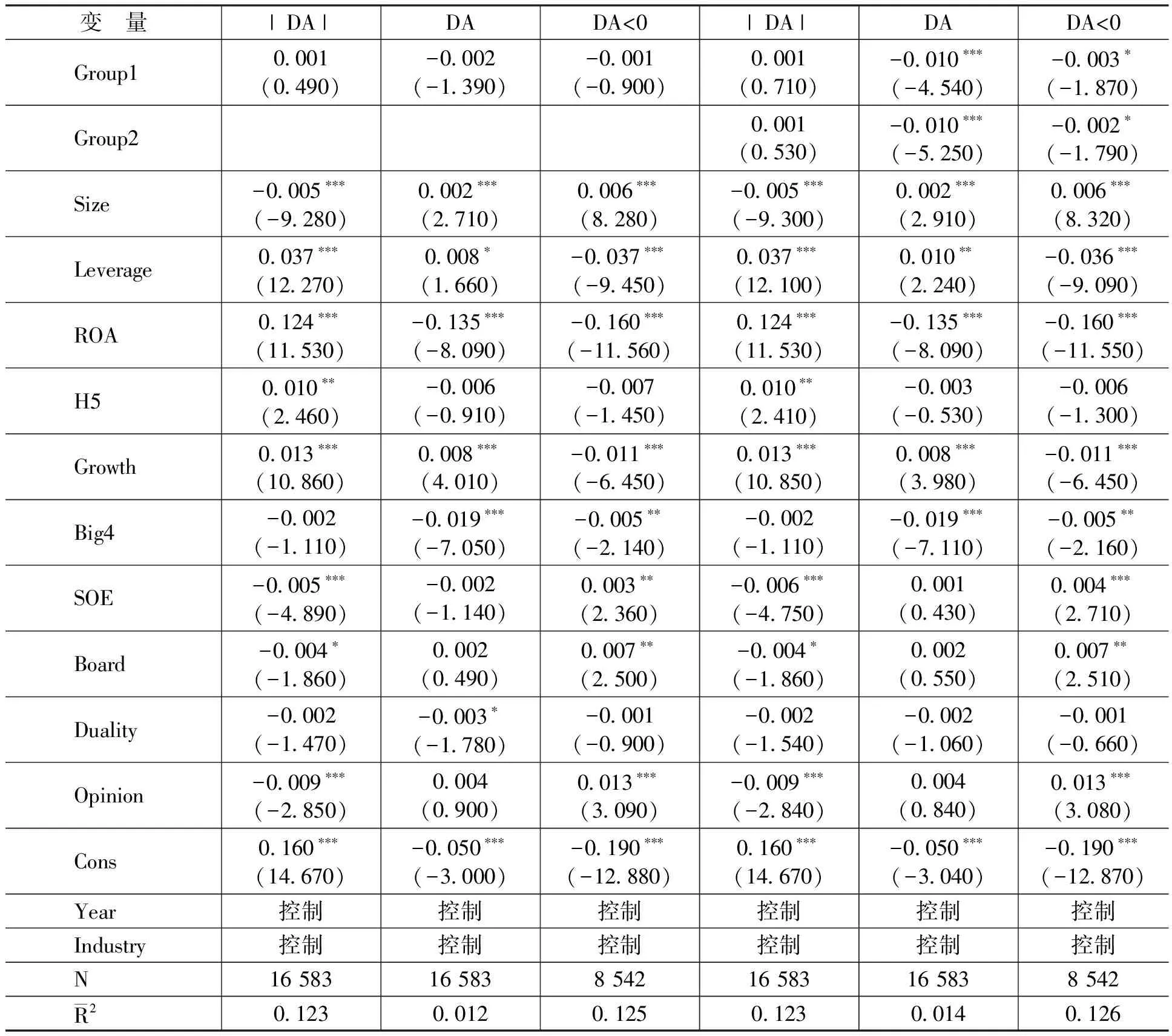

本文分別以盈余管理的絕對水平(|DA|)、盈余管理的實際水平(DA)以及向下的盈余管理(DA<0)對系族控制上市公司和集團上市公司進行回歸,回歸結果如表1所示。

表1 系族、集團與上市公司盈余管理

注:***、**和*分別表示在1%、5%和10%的水平下顯著。括號中為t值,根據穩健標準差計算,下同。

從表1第2—4列和第5—7列回歸結果對比可知,在只加入系族上市公司虛擬變量(Group1)時,虛擬變量的符號為負,但并不顯著。同時加入系族上市公司虛擬變量(Group1)和集團上市公司虛擬變量(Group2)之后,兩個虛擬變量均顯著為負。這意味著以集團上市公司和獨立上市公司合并作為對照組時,無法捕捉到系族上市公司的盈余管理特征,而以獨立上市公司為對照組時,集團上市公司和系族上市公司盈余管理的特征就被挖掘出來,這也證明了與獨立上市公司相比,系族上市公司和集團上市公司面臨著類似的集團治理問題。從表1后3列的回歸結果來看,當被解釋變量不區分盈余管理的方向,使用盈余管理的絕對值時,兩個虛擬變量的結果并不顯著;在區分了盈余管理的方向之后,系族上市公司和集團上市公司的回歸系數顯著為負,意味著與獨立上市公司相比,系族上市公司和集團上市公司傾向于向下盈余管理;當只使用向下盈余管理的數據時,與獨立上市公司相比,系族上市公司和集團上市公司的回歸系數仍然顯著為負,并且系族上市公司向下盈余管理的程度要高于集團上市公司,支持了本文提出的H1a和H1b。

2.集團產權性質對盈余管理的影響

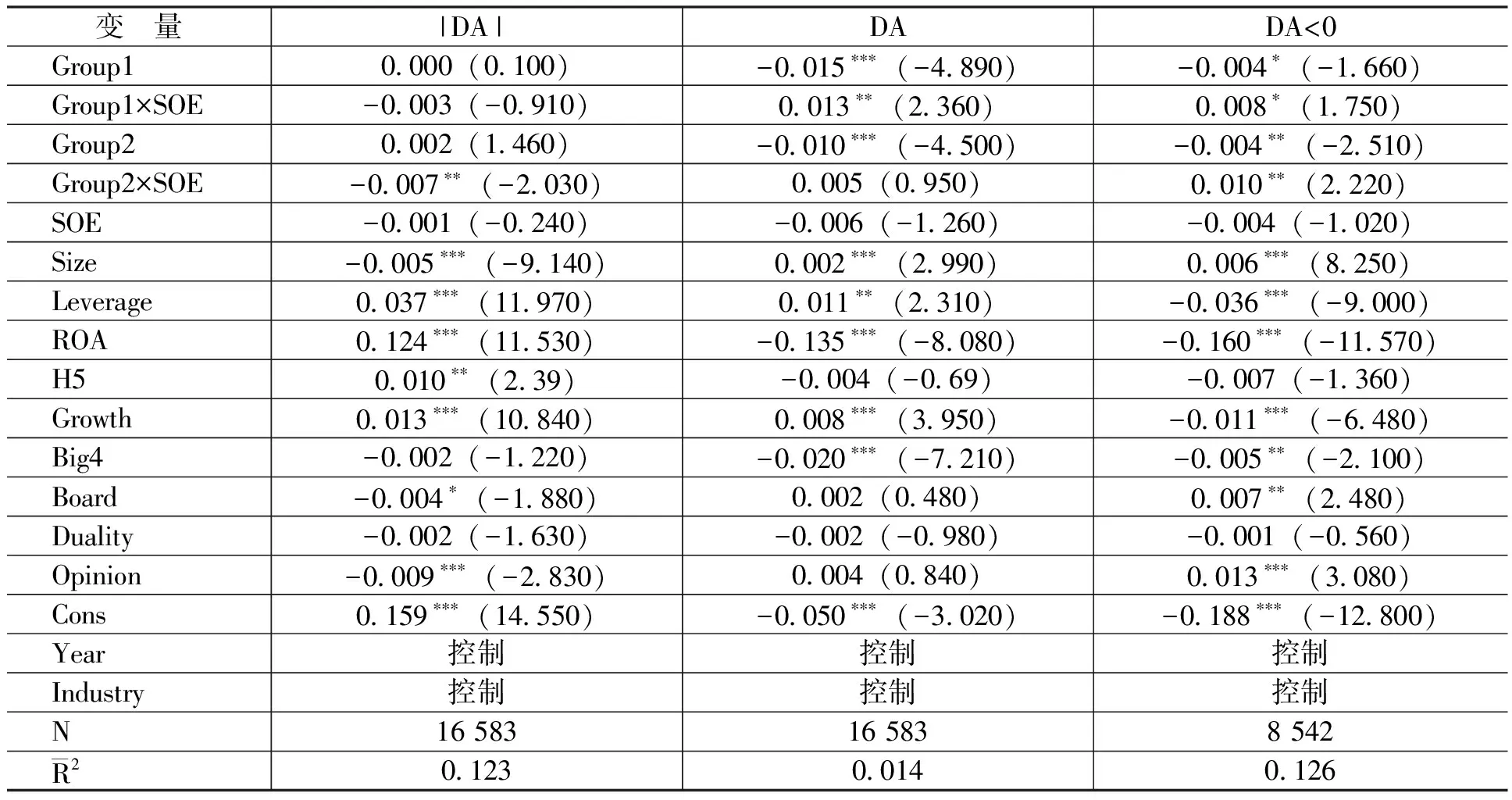

為了檢驗H2a和H2b,本文分別加入了Group1×SOE和Group2×SOE,回歸結果如表2所示。

表2 不同產權性質上市公司盈余管理

由表2可知,Group1×SOE和Group2×SOE的系數顯著為正,這說明與民營系族上市公司和民營集團上市公司相比,同類型的國有上市公司向下盈余管理程度顯著降低,證明了H2a和H2b。從第4列回歸系數的大小來看,Group1+Group1×SOE以及Group2+Group2×SOE的系數也都顯著為正,這意味著在國有系族上市公司和國有集團上市公司中,向下的盈余管理能夠得到有效抑制,這和楊棉之等[20]研究發現民營企業集團內部資本市場的配置效率要顯著低于國有企業集團存在相同之處。

3.內部資本市場效率對系族上市公司盈余管理的影響

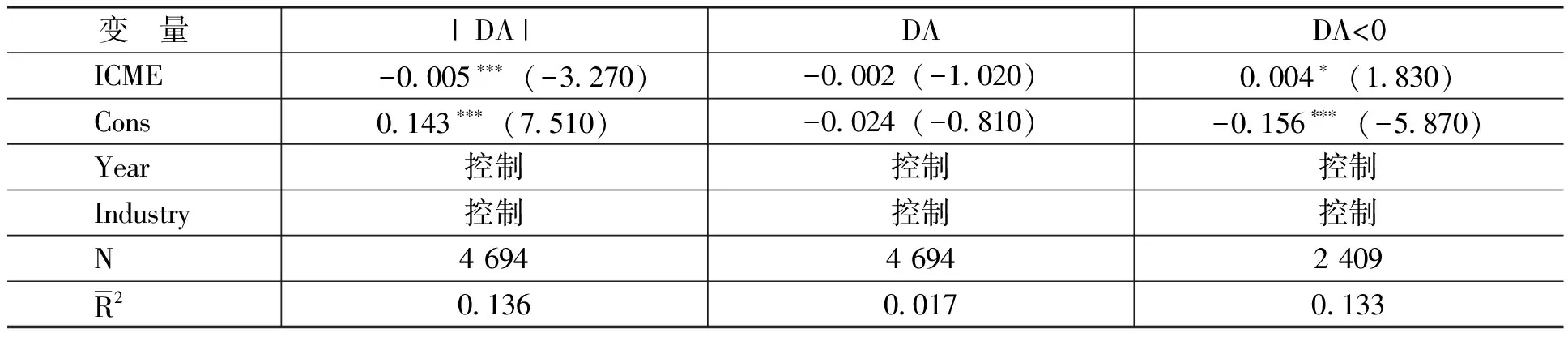

內部資本市場效率與上市公司盈余管理關系的檢驗結果,如表3所示。

表3 內部資本市場效率與上市公司盈余管理

從表3第4列的回歸結果可知,在其他控制變量得到控制的前提下,內部資本市場效率與系族上市公司向下的盈余管理顯著正相關,這意味著內部資本市場效率的降低會加劇系族上市公司向下的盈余管理,從而證明了H3。需要說明一點,由于內部資本市場資源配置效率的計算需要集團內部至少兩家公司的數據,而非上市公司的數據并不公開,因而只有同時擁有兩家及以上上市公司的系族才能夠滿足數據的要求。因此,本部分的結論只適用于系族上市公司,本文無法保證H3的結論在非系族集團上市公司中仍然有效。

(三)排他性檢驗

按照Watts和Zimmerman[15]提出的實證會計三大假設,規避“政治成本”是企業進行向下盈余管理的動機。對于集團上市公司和系族上市公司而言,相對于獨立上市公司,其規模普遍比較大,面臨更高的“政治成本”,因此,也更有動機進行向下的盈余管理。在企業面臨的諸多“政治成本”中,稅收負擔是企業真實的利益流出,吳聯生[24]研究發現,在存在政治關聯的公司中,進行向下的應計項目盈余管理確實能夠獲得稅收收益。按照這一動機,系族上市公司和集團上市公司向下的盈余管理是否是出于合理避稅的考慮?

因此,本文對這種可能存在的路徑進行檢驗。具體而言,本文借鑒吳聯生[24]的方法,選擇實際所得稅稅率(ETR)和名義所得稅稅率-實際所得稅稅率(TX),分別檢驗了系族上市公司和集團上市公司進行向下的應計項目盈余管理是否能夠降低企業稅負,多元回歸結果如表4所示。

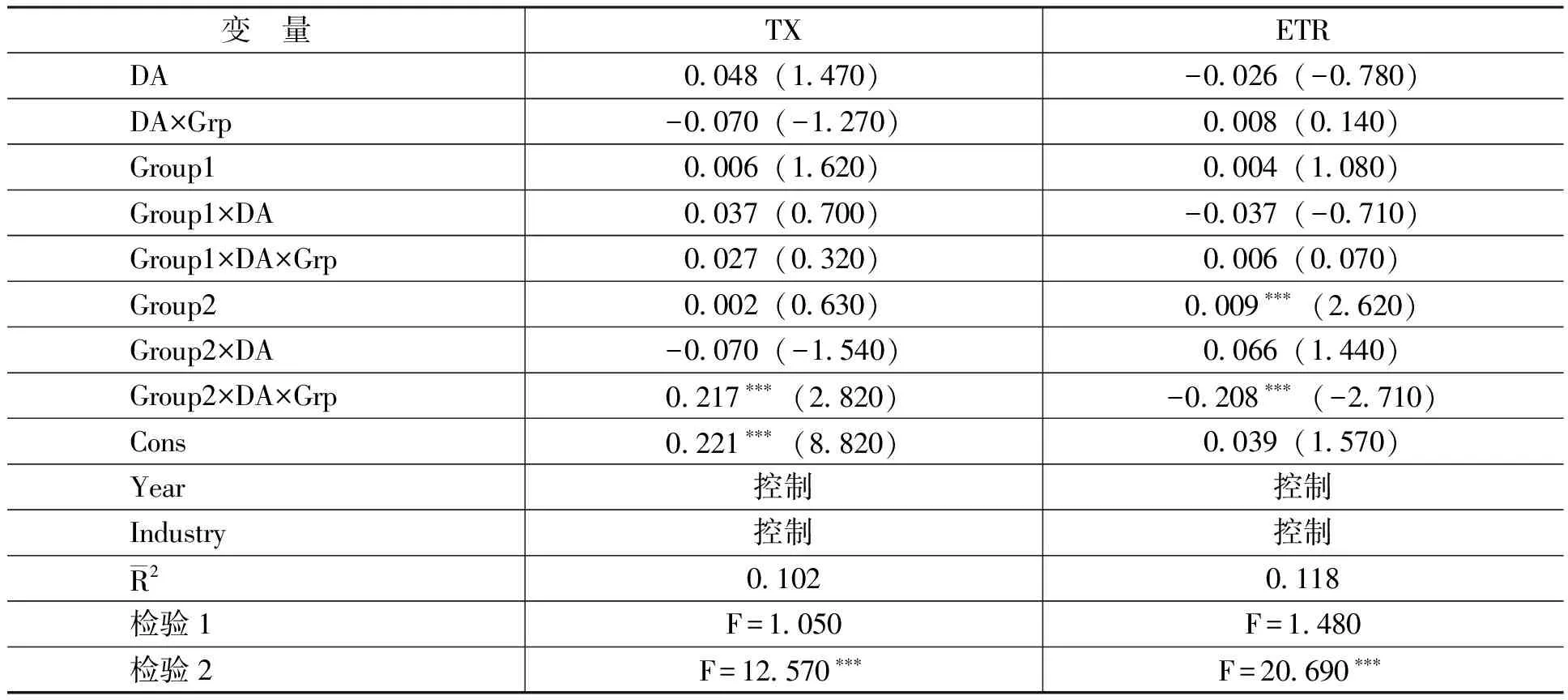

表4 向下盈余管理對企業稅負的影響(N=15 409)

注:方便起見,表中沒有匯報控制變量回歸結果;檢驗1=DA+DA×Grp+Group1×DA+Group1×DA×Grp=0;檢驗2=DA+DA×Grp+Group2×DA+Group2×DA×Grp=0。

在表4中,Grp是反映盈余管理方向的虛擬變量,當DA<0時,Grp取1;反之,Grp取0。本文關注的重點是檢驗1和檢驗2的系數,其含義分別代表了系族上市公司和集團上市公司向下盈余管理對企業稅負的影響。從表4可知檢驗1并不顯著,意味著在系族上市公司中,向下的盈余管理并沒有帶來企業實際稅負的下降;檢驗2與ETR顯著負相關、與TX顯著正相關,意味著在集團上市公司中,向下的盈余管理導致企業實際稅負的下降。因此,本文進一步控制了稅收因素重新對模型(3)和模型(4)進行回歸,回歸系數和顯著性未受到影響,保證了本文研究結論的穩健性。

六、結論與啟示

本文基于內部資本市場理論,研究了集團與上市公司之間的代理問題及具體表現。筆者認為,集團價值最大化與上市公司價值最大化之間存在目標不一致,當集團通過內部資本市場進行資源調配時,上市公司出于自身價值的考慮,會通過向下的盈余管理向集團“哭窮”,緩解上市公司與集團之間的利益矛盾,這種效應在民營系族上市公司和民營集團上市公司中更為顯著。本文以系族上市公司為樣本進一步研究時發現,內部資本市場效率能夠影響企業集團與上市公司之間的代理問題,當內部資本市場缺乏效率時,會激化集團內部的代理沖突,加劇上市公司向下的盈余管理,這表明內部資本市場效率問題與企業集團內部的代理問題相互作用。

本文的貢獻主要有以下兩點:第一,筆者發現在企業集團與上市公司的代理沖突中,由于內部資本市場的存在,上市公司會進行向下盈余管理,這與之前文獻發現第一類代理問題導致公司向上盈余管理的研究結論存在差異,在一定程度上打開了企業集團與上市公司代理問題的黑箱。第二,筆者發現內部資本市場效率能夠影響到集團內部的代理問題,這拓展了內部資本市場經濟后果的研究,特別是建立了內部資本市場效率問題與集團治理問題之間的聯系。

本文結論對于完善集團治理具有一定的啟示意義。企業集團在進行契約設計時需要考慮集團治理的復雜性和特殊性。此外,在企業集團通過內部資本市場進行資源調配時,刻意追求公平而缺乏效率,會加重集團與子公司的代理問題,提高內部資本市場資源配置的有效性同樣是集團治理過程中需要考慮的問題。

[1] Alchian,A.A.Corporate Management and Property Rights[A].Manne,H.Economics Polity and the Regulation of Corporate Securities[C].Washington,D.C.:American Enterprise Institute,1969.

[2] Williamson,O.E.Market and Hierarchies:Analysis and Antitrust Implications[J].The Financial Economics,1984,13(2):187-221.

[3] LaPorta,R.,Lopez-De-Silanes,F.,Shleifer,A.,Vishny,R.W.Law and Finance[J].Journal of Political Ecomomy,1998,106(6):1113-1155.

[4] 王化成,蔣艷霞,王珊珊,等.基于中國背景的內部資本市場研究:理論框架與研究建議[J].會計研究, 2011, (7): 28-37.

[5] Stein, J.C.Internal Capital Markets and the Competition for Corporate Resources[J].The Journal of Finance, 1995, 52(1): 111-133.

[6] Almeida, H., Kim, C.S., Kim, H.B.Internal Capital Markets in Business Groups: Evidence From the Asian Financial Crisis[J].The Journal of Finance, 2015, 70(6): 2539-2586.

[7] Rajan,R., Servaes, H., Zingales, L.The Cost of Diversity: The Diversification Discount and Inefficient Investment[J].The Journal of Finance, 2000, 55(1): 35-80.

[8] Khanna,T., Yafeh, Y.Business Groups in Emerging Markets: Paragons or Parasites?[J].Journal of Economic Literature, 2007, 45(2): 331-372.

[9] Fan, J.P.H., Wong, T.J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia[J].Journal of Accounting & Economics, 2002, 33(3): 401-425.

[10] Beyer,B., Downes, J., Rapley, E.T.Internal Capital Market Inefficiencies, Shareholder Payout, and Abnormal Leverage[J].Journal of Corporate Finance, 2017, 43(4): 39-57.

[11] Friedman,E.J., Johnson, S., Mitton, T.Propping and Tunneling[J].Journal of Comparative Economics, 2003, 31(4): 732-750.

[12] Scharfstein,D.S., Stein, J.C.The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment[J].The Journal of Finance, 2000, 55(6): 2537-2564.

[13] D’Mello,R., Gao, X., Jia, Y.Internal Control and Internal Capital Allocation: Evidence From Internal Capital Markets of Multi-Segment Firms[J].Review of Accounting Studies, 2017, 22(1): 251-287.

[14] Kim,J.B., Yi, C.H.Ownership Structure, Business Group Affiliation, Listing Status, and Earnings Management: Evidence From Korea[J].Contemporary Accounting Research, 2006, 23(2): 427-464.

[15] Watts,R.L., Zimmerman, J.L.Positive Accounting Theory: A Ten Year Perspective[J].The Accounting Review, 1990, 65(1): 131-156.

[16] Jensen,M.C., Meckling, W.H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics, 1976, 3(4): 305-360.

[17] Gopalan,R., Jayaraman, S.Private Control Benefits and Earnings Management: Evidence From Insider Controlled Firms[J].Journal of Accounting Research, 2012, 50(1): 117-157.

[18] Holmstrom,B.Moral Hazard and Observability[J].The Bell Journal of Economics, 1979, 10(1): 74-91.

[19] 王鳳彬,江鴻,王璁.央企集團管控架構的演進:戰略決定、制度引致還是路徑依賴?——一項定性比較分析(QCA)嘗試[J].管理世界,2014, (12): 92-114.

[20] 楊棉之,孫健,盧闖.企業集團內部資本市場的存在性與效率性[J].會計研究,2010, (4): 50-56.

[21] Stein,J.C.Agency, Information and Corporate Investment[J].Social Science Electronic Publishing,2001,1(3):111-165.

[22] Kothari,S.P., Leone, A.J., Wasley, C.E.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting & Economics, 2005, 39(1): 163-197.

[23] Maksimovic,V., Phillips, G.Do Conglomerate Firms Allocate Resources Inefficiently Across Industries? Theory and Evidence[J].The Journal of Finance, 2002, 57(2): 721-767.

[24] 吳聯生.盈余管理、政治關聯與公司稅負[J].會計論壇,2010, (1): 3-16.

2017-07-18

國家自然科學基金項目“會計準則變革的非預期效應:對經營方式轉變及投資行為的影響研究”(71372068);教育部人文社會科學基金項目“會計準則變革對企業投資行為影響的路徑與機理研究”(13YJA790151)

張先治(1957-),男,遼寧大連人,教授,博士,博士生導師,主要從事財務分析、管理控制和公司理財等研究。E-mail:zxz@dufe.edu.cn王兆楠(1992-),男,山東煙臺人,博士研究生,主要從事集團治理和管理控制等研究。E-mail:plwznan@163.com

F275.2

A

1000-176X(2017)10-0063-09

(責任編輯:劉艷)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51