公司盈余管理的傳染效應(yīng):特征、監(jiān)管及后果

2017-11-10 08:10:45李翔,劉靜

財(cái)經(jīng)問題研究 2017年10期

李 翔,劉 靜

(南京大學(xué) 管理學(xué)院,江蘇 南京 210093)

公司盈余管理的傳染效應(yīng):特征、監(jiān)管及后果

李 翔,劉 靜

(南京大學(xué) 管理學(xué)院,江蘇 南京 210093)

本文以2005—2015年滬深A(yù)股上市公司為樣本,采用多元線性回歸方法研究盈余管理行為在同類公司間的傳染效應(yīng),以及監(jiān)管是否和如何抑制傳染效應(yīng)的發(fā)生概率和發(fā)生強(qiáng)度。研究結(jié)果表明,盈余管理在同類公司間存在傳染效應(yīng),且傳染效應(yīng)在地區(qū)維度更加顯著;監(jiān)管部門的監(jiān)管措施會(huì)對傳染效應(yīng)產(chǎn)生抑制作用,監(jiān)管力度和懲戒強(qiáng)度的抑制效果有所不同。

盈余管理;上市公司;傳染效應(yīng);監(jiān)管力度;懲戒強(qiáng)度

一直以來,盈余管理是會(huì)計(jì)學(xué)界和實(shí)務(wù)界關(guān)注的重點(diǎn)話題之一。從學(xué)術(shù)文獻(xiàn)成果來看,國內(nèi)外學(xué)者已對影響盈余管理決策的內(nèi)外部因素進(jìn)行了大量研究。當(dāng)前研究較為重視從公司內(nèi)外部環(huán)境出發(fā),討論盈余管理的動(dòng)因和后果。盈余管理是管理層的決策行為,不能僅僅被孤立地看成公司根據(jù)內(nèi)外部環(huán)境做出的會(huì)計(jì)決策結(jié)果,而應(yīng)放到公司所處的商業(yè)生態(tài)系統(tǒng)中予以考察。毋庸置疑,公司盈余管理行為必定服務(wù)于特定利益主體的利益訴求,但盈余管理亦有被發(fā)現(xiàn)和受到處罰的風(fēng)險(xiǎn)。因此,盈余管理主體不會(huì)僅僅靜態(tài)地受到某些截面因素的影響而展開盈余管理行為,亦會(huì)動(dòng)態(tài)地評估盈余管理被發(fā)現(xiàn)和受到處罰的可能。通過觀察外部環(huán)境中的同類公司,判斷其是否開展盈余管理、開展盈余管理是否被發(fā)現(xiàn)和懲戒以及懲戒方式和成本如何,亦會(huì)影響其開展盈余管理從而獲得預(yù)期收益的傾向。這種行為結(jié)果可能表現(xiàn)為同類公司間盈余管理行為的模仿或傳染。當(dāng)前研究未能充分揭示這一現(xiàn)象及其背后的動(dòng)因和后果,本文從這一視角出發(fā),研究盈余管理行為在同類公司間的傳染效應(yīng),以及監(jiān)管是否和如何抑制傳染效應(yīng)的發(fā)生概率和發(fā)生強(qiáng)度。

一、文獻(xiàn)回顧與研究假設(shè)

在社會(huì)經(jīng)濟(jì)生活中,管理者作為處在社會(huì)關(guān)系網(wǎng)絡(luò)中的“社會(huì)人”,其進(jìn)行各項(xiàng)決策會(huì)受到同類公司管理者行為的影響。顧自安[1]從經(jīng)濟(jì)學(xué)角度提出“傳染效應(yīng)”的概念,即當(dāng)某公司的策略能帶來更多收益時(shí),其他公司管理者也會(huì)進(jìn)行模仿從而導(dǎo)致該行為的擴(kuò)散。這種傳染效應(yīng)在會(huì)計(jì)諸多領(lǐng)域都有所體現(xiàn),陳仕華和陳鋼[2]、韓潔等[3]與楊漢明和吳丹紅[4]的研究已證實(shí)上述傳染效應(yīng)普遍存在于公司財(cái)務(wù)重述行為和信息披露行為中。此類傳染可通過多種信息傳播渠道實(shí)現(xiàn),其中既包括私密信息渠道,如Chiu等[5]發(fā)現(xiàn)的連鎖董事渠道、鐘希敏和肖華芳[6]發(fā)現(xiàn)的連鎖高管渠道以及徐艷萍和王琨[7]發(fā)現(xiàn)的審計(jì)師聯(lián)結(jié)渠道等;也包括公開信息傳播渠道,如Kedia等[8]發(fā)現(xiàn)的信息公告渠道。

上述傳染效應(yīng)的機(jī)理是如何形成的?Cialdini和 Trost[9]從社會(huì)心理學(xué)角度出發(fā),認(rèn)為群體中的個(gè)人有追隨他人行動(dòng)的傾向,當(dāng)群體中的成員觀察到其他成員的不道德行為時(shí),其自身行為及對社會(huì)規(guī)范的看法會(huì)受到影響。當(dāng)公司管理者觀察到同類公司有盈余管理行為,特別是當(dāng)該行為未受到嚴(yán)厲制裁時(shí),管理者對該行為會(huì)產(chǎn)生道德寬容,即在道德層面對盈余管理行為的容忍度提高。Becker[10]則從犯罪經(jīng)濟(jì)學(xué)角度出發(fā),認(rèn)為當(dāng)犯罪活動(dòng)帶來的收益高于成本時(shí),理性人會(huì)選擇進(jìn)行犯罪活動(dòng)。Sah[11]在此基礎(chǔ)上進(jìn)一步補(bǔ)充,指出人們對犯罪成本的感知依賴于個(gè)人經(jīng)驗(yàn),是基于個(gè)人經(jīng)歷做出的主觀判斷。盈余管理行為雖不屬于犯罪范疇,但犯罪經(jīng)濟(jì)學(xué)理論對解釋該行為同樣具有適用性。

盈余管理行為給公司和管理者帶來的收益、特別是短期收益是非常明顯的,通過盈余管理公司獲得比實(shí)際更好的財(cái)務(wù)報(bào)表表現(xiàn),可為公司帶來更低的債務(wù)融資成本和更好的股價(jià)表現(xiàn),這會(huì)使公司在資本市場取得競爭優(yōu)勢,并使管理者獲得更高的薪酬回報(bào)。與此同時(shí),進(jìn)行盈余管理不需要消耗公司資源,其成本主要來自對監(jiān)管部門懲戒的預(yù)期。管理者對盈余管理成本的預(yù)期可近似表示為盈余管理行為被監(jiān)管部門發(fā)現(xiàn)的概率與發(fā)現(xiàn)后受到懲戒概率的聯(lián)合概率。管理者對被發(fā)現(xiàn)概率和被懲戒概率的估計(jì)是根據(jù)其觀察到的同類公司盈余管理行為被發(fā)現(xiàn)、被懲戒的先例做出的判斷。當(dāng)管理者觀察到同類公司的盈余管理行為未被監(jiān)管部門發(fā)現(xiàn)或發(fā)現(xiàn)后未受到嚴(yán)厲監(jiān)管時(shí),管理者對盈余管理行為的成本預(yù)期會(huì)大為降低,根據(jù)犯罪經(jīng)濟(jì)學(xué)原理,管理者必然會(huì)對此行為進(jìn)行模仿,從而產(chǎn)生盈余管理行為在同類公司間的傳染效應(yīng)。據(jù)此,筆者提出如下假設(shè):

假設(shè)1:盈余管理行為在同類公司間存在傳染效應(yīng),即公司傾向于模仿行業(yè)盈余管理的典型行為。

那么,是否有對上述傳染效應(yīng)進(jìn)行抑制的機(jī)制呢?從邏輯上說,在公司行為傳染過程中,來自監(jiān)管部門的監(jiān)管措施能發(fā)揮重要作用。監(jiān)管部門的監(jiān)管使公司提高了行為模仿的成本預(yù)期,嚴(yán)厲的監(jiān)管措施會(huì)有效削弱傳染效應(yīng)甚至產(chǎn)生威懾效應(yīng)。作為新興市場,中國監(jiān)管體制表現(xiàn)出一定特殊性。崔學(xué)剛[12]認(rèn)為中國資本市場早期監(jiān)管運(yùn)行并不規(guī)范,監(jiān)管過程中存在政府失靈和監(jiān)管不足并存的問題,難以對公司行為起到有力的約束規(guī)范作用。隨著監(jiān)管體系的不斷改進(jìn)完善,近幾年學(xué)者研究發(fā)現(xiàn)政府監(jiān)管對資本市場的規(guī)范作用有所提高。余海宗和袁洋[13]與陳佳聲[14]研究發(fā)現(xiàn)證監(jiān)會(huì)等監(jiān)管部門對公司舞弊行為的懲處力度加強(qiáng),有效減少了公司財(cái)務(wù)報(bào)表造假等舞弊行為,監(jiān)管有效性顯著提高。此外,與西方國家不同的是,中國資本市場監(jiān)管更多地受到地方政府的干預(yù)。

Gino等[15]在心理學(xué)方面進(jìn)行研究發(fā)現(xiàn),當(dāng)不道德行為受到公開懲戒時(shí),群體內(nèi)其他成員會(huì)提高對該行為的關(guān)注度,并對自身行為進(jìn)行反省。適用于盈余管理行為的傳染過程,公開懲戒這一職能主要由監(jiān)管部門執(zhí)行。因此,監(jiān)管部門對盈余管理行為的懲戒會(huì)對公司管理者形成心理威懾,從而削弱盈余管理的傳染效應(yīng)。

從犯罪經(jīng)濟(jì)學(xué)角度來看,在盈余管理可以帶來利益的情況下,盈余管理的成本預(yù)期是影響盈余管理行為傳染的重要因素。由前文分析可知,盈余管理的成本預(yù)期主要由盈余管理行為是否被監(jiān)管部門發(fā)現(xiàn)以及是否受到監(jiān)管部門懲戒決定。在監(jiān)管部門進(jìn)行嚴(yán)格監(jiān)管的情況下,公司盈余管理行為被發(fā)現(xiàn)、被懲戒的概率提高,盈余管理預(yù)期成本提高,則其傳染效應(yīng)將受到抑制。

在現(xiàn)實(shí)中,監(jiān)管往往存在局限性。一方面,中國上市公司數(shù)量多、待核查資料體量龐大,而監(jiān)管資源有限,盈余管理行為又相對隱蔽,監(jiān)管部門難以做到全方位監(jiān)管核查,對公司盈余管理行為的盡數(shù)挖掘沒有必要也不切實(shí)際,即盈余管理行為被發(fā)現(xiàn)的概率受到監(jiān)管實(shí)施情況影響;另一方面,中國上市公司對地方經(jīng)濟(jì)影響重大,特別是國有企業(yè)與地方政府聯(lián)系密切,地方政府存在地方保護(hù)主義傾向,監(jiān)管力度和懲戒強(qiáng)度也會(huì)受到影響,即公司盈余管理行為被發(fā)現(xiàn)的概率和被懲戒的概率會(huì)受到監(jiān)管實(shí)施情況影響。據(jù)此,筆者提出如下假設(shè):

假設(shè)2:監(jiān)管部門的監(jiān)管措施會(huì)顯著抑制同類公司之間的盈余管理傳染效應(yīng),且監(jiān)管部門的監(jiān)管力度越大、懲戒強(qiáng)度越大,則上述抑制效果越顯著。

二、研究設(shè)計(jì)

1.樣本選擇與數(shù)據(jù)來源

本文以2005—2015年滬深A(yù)股上市公司為樣本,剔除金融類樣本、ST和PT公司樣本以及數(shù)據(jù)缺失樣本,得到樣本量為15 797個(gè)。在行業(yè)劃分上,本文依據(jù)中國證券監(jiān)督管理委員會(huì)2012年分類標(biāo)準(zhǔn)進(jìn)行分類,其中制造業(yè)精確到二級分類,其他行業(yè)精確到一級分類;在地區(qū)劃分上,以省級行政單位作為劃分標(biāo)準(zhǔn)。本文數(shù)據(jù)主要來自CSMAR數(shù)據(jù)庫和CCER數(shù)據(jù)庫。

2.模型構(gòu)建與變量說明

本文分別采用Jones模型和Dechow模型來估計(jì)盈余的操縱性應(yīng)計(jì)成分,以衡量公司的盈余管理水平。具體模型如下:

(1)

(2)

其中,TA為總應(yīng)計(jì)盈余,A為總資產(chǎn),ΔREV為銷售收入的變動(dòng),ΔREC為應(yīng)收賬款的變動(dòng),PPE為固定資產(chǎn)原值,ε為殘差項(xiàng)。分別根據(jù)模型(1)和模型(2)進(jìn)行分行業(yè)、分年度OLS回歸,對殘差項(xiàng)取絕對值得到操縱性應(yīng)計(jì)盈余(經(jīng)過起初總資產(chǎn)調(diào)整)。

本文構(gòu)建多元線性回歸模型如下:

DAit/DA_MODit=α0+α1EMEi,t-1+∑γi×Controlit+εit

(3)

DAit/DA_MODit=α0+α1EMEi,t-1+α2REGi,t-1+α3EME×REGi,t-1+α4PUNi,t-1+α5EME×PUNi,t-1+∑γi×Controlit+εit

(4)

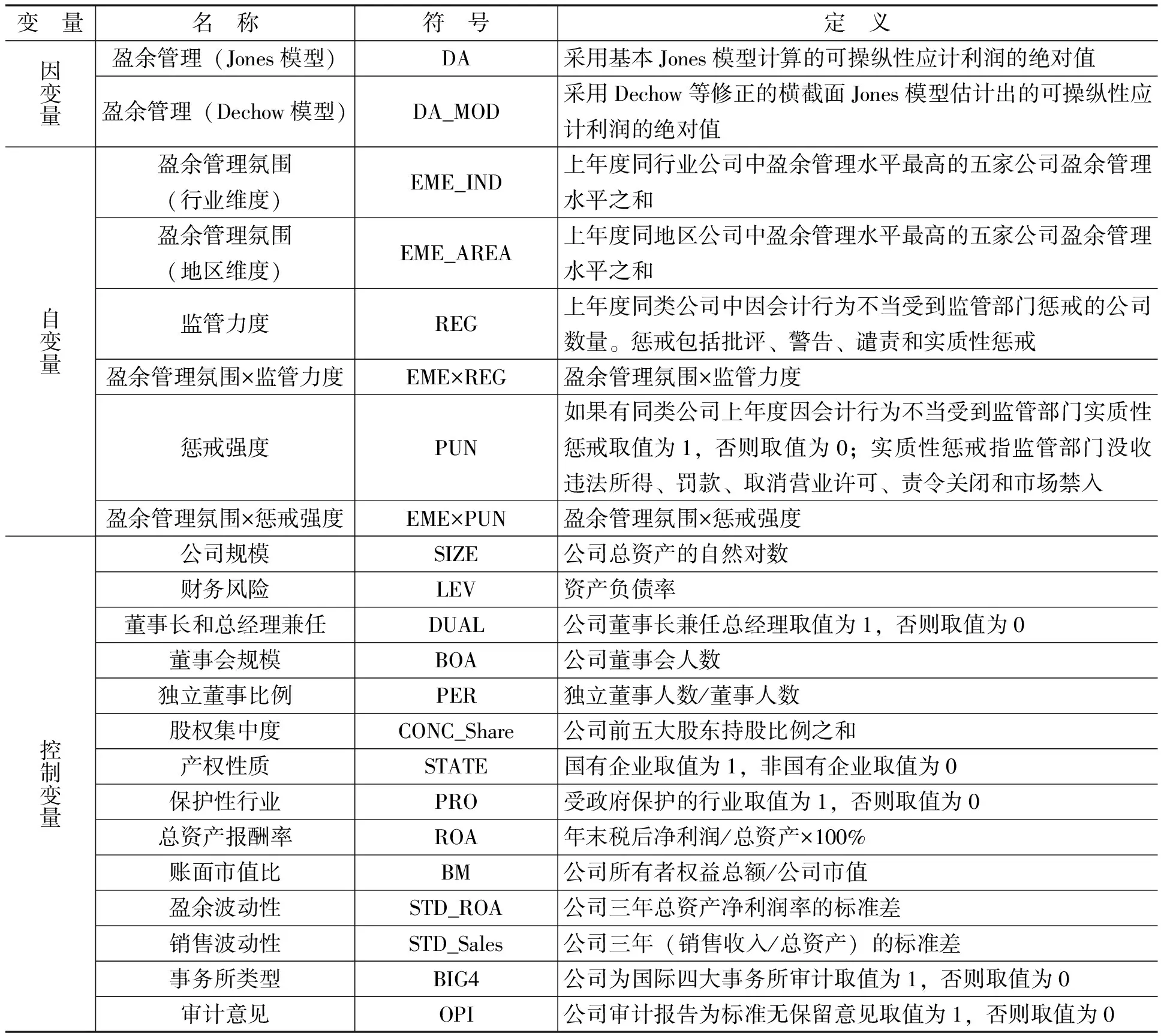

本文具體變量說明如表1所示。

表1 變量說明

3.變量的描述性統(tǒng)計(jì)

本文主要變量的描述性統(tǒng)計(jì)如表2所示。由表2可知,不同方法測量的盈余管理水平指標(biāo)DA和DA_MOD的均值分別為0.2791和0.2557,這表明中國上市公司普遍存在使用會(huì)計(jì)應(yīng)計(jì)進(jìn)行盈余管理的行為。從傳染強(qiáng)度指標(biāo)來看,不同方法測量的地區(qū)盈余管理氛圍的最大值均高于行業(yè)盈余管理氛圍的最大值,這在一定程度上表明相對于行業(yè)維度,盈余管理水平高的公司在地區(qū)維度更為集中。監(jiān)管力度均值為0.0227,這表明全部上市公司中平均有2.27%的公司受到監(jiān)管機(jī)構(gòu)的懲戒。懲戒強(qiáng)度均值為0.0058,這表明全部上市公司中平均有0.58%的公司受到監(jiān)管部門的實(shí)質(zhì)性懲戒。

三、回歸結(jié)果

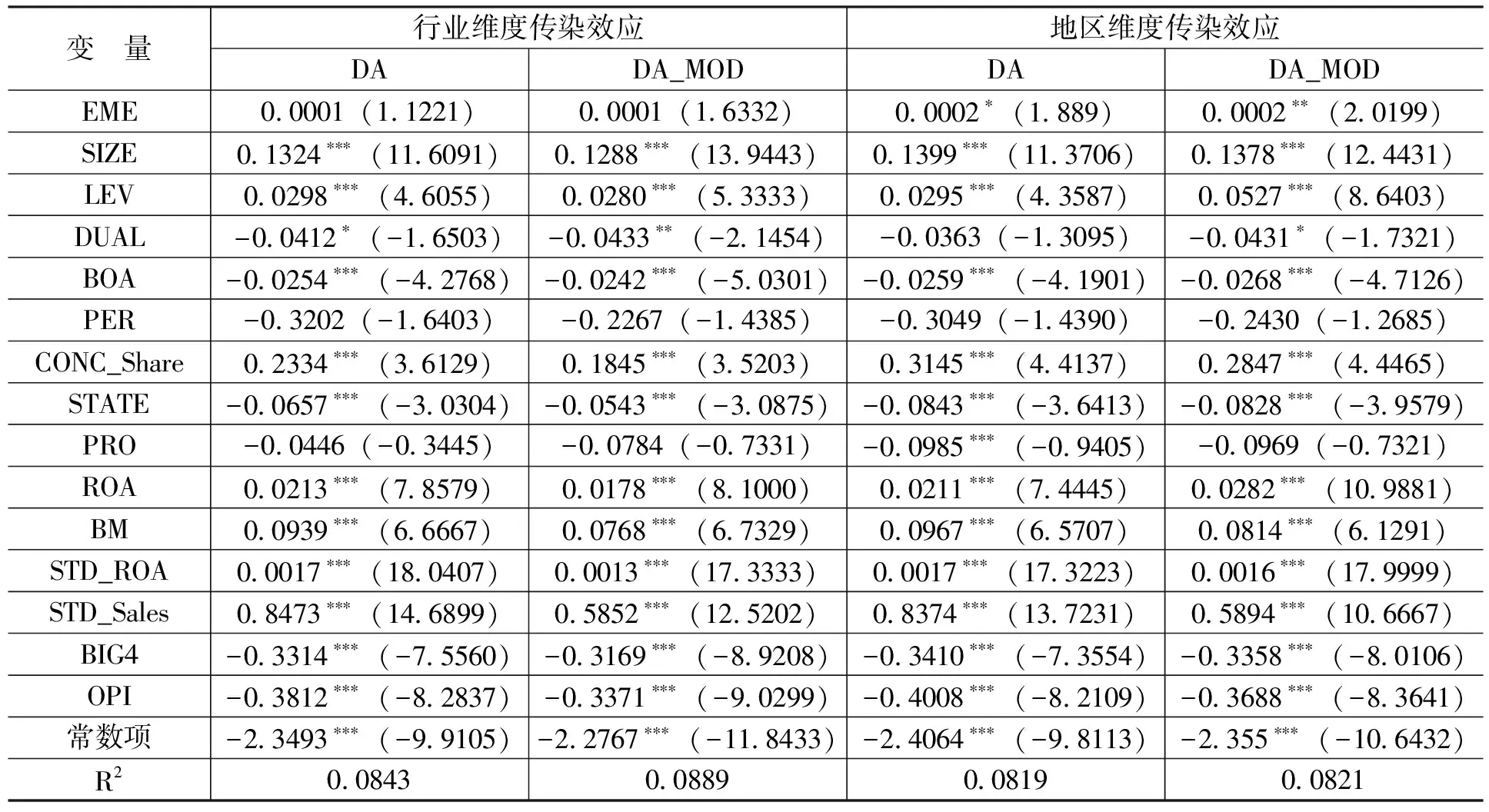

1.盈余管理是否存在傳染效應(yīng)

為檢驗(yàn)盈余管理是否存在傳染效應(yīng),本文對多元線性回歸模型(3)進(jìn)行估計(jì)。傳染效應(yīng)的多元回歸結(jié)果如表3所示。由表3可知,盈余管理氛圍在各模型中系數(shù)皆為正,這表明所處盈余管理氛圍越差,公司越傾向于進(jìn)行盈余管理,即盈余管理行為在同類公司間存在傳染效應(yīng),但從顯著性水平上看,傳染效應(yīng)在地區(qū)維度更加顯著,而在行業(yè)維度不顯著。這是同地區(qū)間信息傳播更為充分以及各地監(jiān)管強(qiáng)度不同、盈余管理成本不同導(dǎo)致的,這也意味著管理者對盈余管理行為的模仿可能更多地是出于對潛在行為成本的考慮,假設(shè)1得到驗(yàn)證。

此外,控制變量的回歸結(jié)果顯示,董事長和總經(jīng)理兼任、董事會(huì)規(guī)模系數(shù)基本顯著為負(fù),股權(quán)集中度系數(shù)顯著為正,可見董事長和總經(jīng)理兩職分離、較大的董事會(huì)規(guī)模、較為分散的股權(quán)結(jié)構(gòu)下公司進(jìn)行盈余管理行為的傾向性較低,這表明完善公司治理有利于約束公司的盈余管理行為。此外,國有企業(yè)、資產(chǎn)負(fù)債率低的公司盈余管理水平也相對較低。

表3 傳染效應(yīng)的多元回歸結(jié)果

注:*、**和***分別表示在10%、5%和1%水平上顯著,括號中為t值,控制行業(yè)和年份,樣本量為15 797。

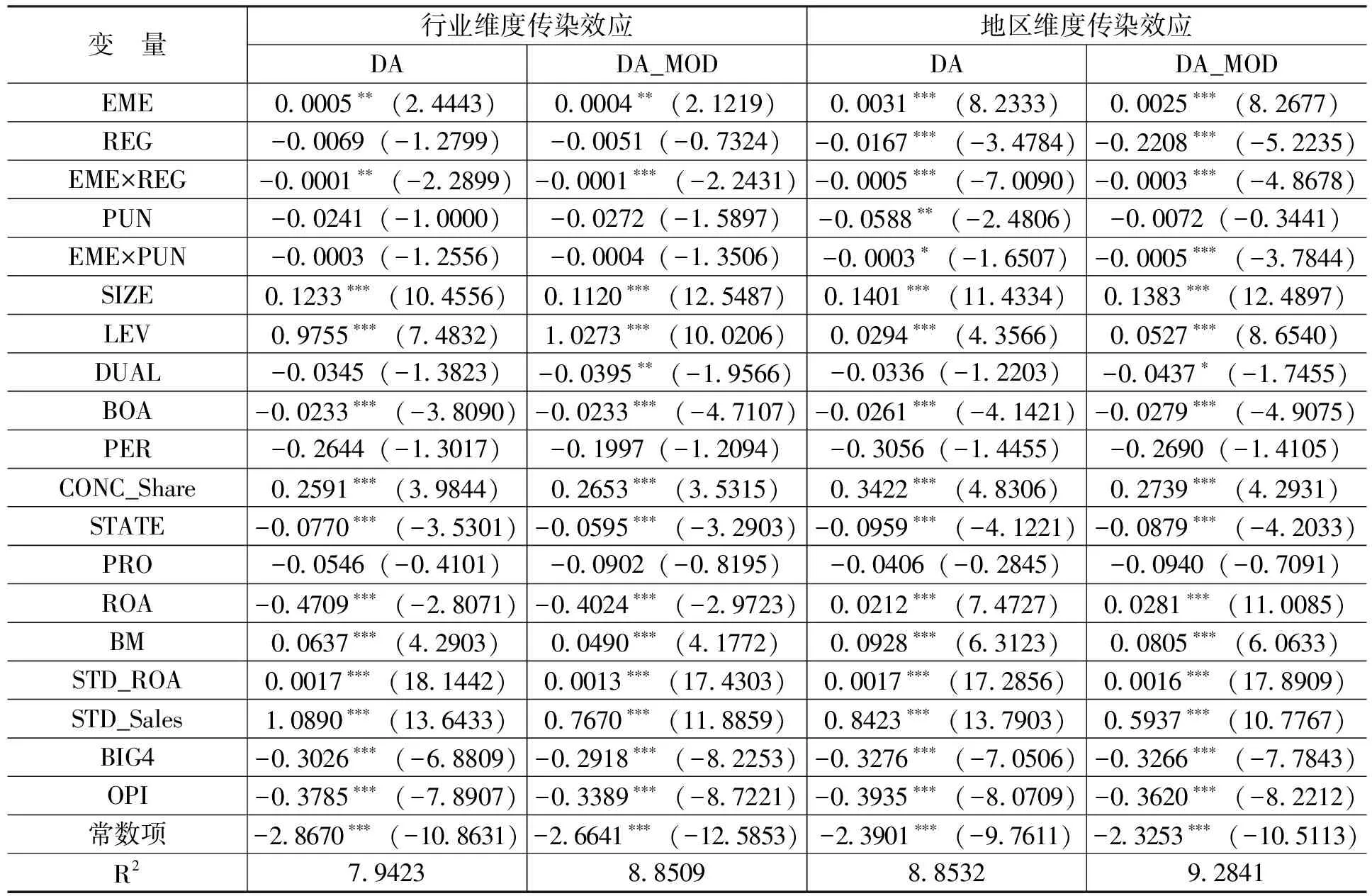

2.監(jiān)管能否抑制盈余管理傳染效應(yīng)

為檢驗(yàn)監(jiān)管能否抑制盈余管理傳染效應(yīng),本文對多元線性回歸模型(4)進(jìn)行估計(jì), 監(jiān)管抑制的多元回歸結(jié)果如表4所示。

表4 監(jiān)管抑制的多元回歸結(jié)果

注:*、**和***分別表示在10%、5%和1%水平上顯著,括號中為t值,控制行業(yè)和年份,樣本量為15 797。

由表4可知,在行業(yè)維度,盈余管理氛圍與監(jiān)管力度的交乘項(xiàng)系數(shù)均為負(fù)且顯著,而盈余管理氛圍與懲戒強(qiáng)度的交乘項(xiàng)系數(shù)則不顯著,這表明在行業(yè)層面,監(jiān)管力度比懲戒強(qiáng)度釋放的信號更強(qiáng)。監(jiān)管力度的抑制作用是由于同行業(yè)公司的行為被監(jiān)管部門發(fā)現(xiàn)引起了其他公司管理者的關(guān)注,從而提高了其對自身行為的反省。同時(shí),同行業(yè)公司可能分屬不同區(qū)域監(jiān)管,面對的監(jiān)管環(huán)境并不相同,因而同行業(yè)公司所受懲戒強(qiáng)度信號作用較弱,對管理者成本預(yù)期影響較小,導(dǎo)致懲戒強(qiáng)度對盈余管理傳染效應(yīng)在行業(yè)層面的抑制作用不顯著。

在地區(qū)維度,盈余管理氛圍與監(jiān)管力度的交乘項(xiàng)和盈余管理氛圍與懲戒強(qiáng)度的交乘項(xiàng)系數(shù)均顯著為負(fù),這表明在地區(qū)層面監(jiān)管力度和懲戒強(qiáng)度都會(huì)對盈余管理行為的傳染效應(yīng)產(chǎn)生顯著抑制作用。這與前文分析一致,即同地區(qū)公司面臨相同監(jiān)管環(huán)境,監(jiān)管部門對同類公司盈余管理行為的懲戒會(huì)顯著影響公司管理者的盈余管理成本預(yù)期,進(jìn)而影響盈余管理行為的傳染。整體而言,假設(shè)2得到驗(yàn)證。同時(shí),這意味著中國監(jiān)管部門的監(jiān)管力度、懲戒強(qiáng)度存在地區(qū)性差異,這對全國資本市場的健康發(fā)展可能存在消極影響。

四、結(jié) 論

本文研究結(jié)論表明,公司管理者進(jìn)行盈余管理決策時(shí)會(huì)受到同類公司行為的影響,即盈余管理存在傳染效應(yīng),且傳染效應(yīng)在地區(qū)維度更加顯著。監(jiān)管部門的監(jiān)管措施對傳染效應(yīng)會(huì)產(chǎn)生抑制作用,在地區(qū)維度,監(jiān)管部門的監(jiān)管力度和懲戒強(qiáng)度都會(huì)顯著影響盈余管理行為的傳染效應(yīng);在行業(yè)維度,監(jiān)管部門的監(jiān)管力度抑制作用較為顯著,而懲戒強(qiáng)度對同行業(yè)公司釋放的信號強(qiáng)度較弱,抑制作用不夠顯著。

本文的主要貢獻(xiàn)在于:首先,從行為模仿角度對盈余管理行為的影響因素進(jìn)行研究,豐富了盈余管理的研究視角。其次,從心理學(xué)和犯罪經(jīng)濟(jì)學(xué)角度分析了管理者行為模仿的主要影響因素,對盈余管理行為的傳染效應(yīng)和內(nèi)在機(jī)理形成了較為全面的認(rèn)識。最后,通過實(shí)證研究發(fā)現(xiàn)監(jiān)管部門的監(jiān)管措施可以顯著抑制盈余管理傳染效應(yīng),并且監(jiān)管力度和懲戒強(qiáng)度的作用效果有所不同,這對監(jiān)管部門更好地規(guī)范公司行為和維護(hù)資本市場秩序具有一定的參考價(jià)值。

[1] 顧自安. 制度演化的邏輯[M].北京:科學(xué)出版社, 2011.

[2] 陳仕華, 陳鋼. 企業(yè)間高管聯(lián)結(jié)與財(cái)務(wù)重述行為擴(kuò)散[J].經(jīng)濟(jì)管理, 2013,(8):134-143.

[3] 韓潔,田高良,李留闖. 連鎖董事與社會(huì)責(zé)任報(bào)告披露:基于組織間模仿視角[J].管理科學(xué), 2015,(1):18-31.

[4] 楊漢明,吳丹紅. 企業(yè)社會(huì)責(zé)任信息披露的制度動(dòng)因及路徑選擇——基于“制度同形”的分析框架[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2015,(1):55-62.

[5] Chiu, P. C., Teoh, S.H., Feng, T. Board Interlocks and Earnings Management Contagion [J].The Accounting Review, 2013, 88(3):915-944.

[6] 鐘希敏, 肖華芳. 盈余管理的傳導(dǎo)路徑研究——基于高管聯(lián)結(jié)的視角[J].中國注冊會(huì)計(jì)師, 2017,(2):40-44.

[7] 徐艷萍,王琨. 審計(jì)師聯(lián)結(jié)與財(cái)務(wù)報(bào)表重述的傳染效應(yīng)研究[J].審計(jì)研究,2015,(4):97-104.

[8] Kedia, S., Koh, K., Rajgopal,S. Evidence on Contagion in Earnings Management [J].The Accounting Review,2015,90(6): 2337-2373.

[9] Cialdini, R.B., Trost, M. R. Social Influence: Social Norms, Conformity and Compliance[A].Gilbert,D.T., Fiske,S.T., Lindzey, G. The Handbook of Social Psychology[C].New York: McGraw-Hill,1998.151-192.

[10] Becker, G.S. Crime and Punishment: An Economic Approach [J].Journal of Political Economy,1968,76(2): 169-217.

[11] Sah, R.K. Social Osmosis and Patterns of Crime[J].Journal of Political Economy,1991,99 (6): 1272-1295.

[12] 崔學(xué)剛. 上市公司財(cái)務(wù)信息披露:政府功能與角色定位[J].會(huì)計(jì)研究,2004,(1):33-38.

[13] 余海宗,袁洋. 財(cái)務(wù)報(bào)表舞弊、監(jiān)管處罰傾向與審計(jì)師責(zé)任——基于中國證監(jiān)會(huì)處罰公告的分析[J].中國經(jīng)濟(jì)問題,2011,(5):99-108.

[14] 陳佳聲. 上市公司、審計(jì)師與監(jiān)管機(jī)構(gòu)的財(cái)務(wù)舞弊博弈研究[J].審計(jì)研究,2014,(4):89-96.

[15] Gino, F., Ayal, S.,Dan,A. Contagion and Differentiation in Unethical Behavior: The Effect of One Bad Apple on the Barrel[J].Psychological Science,2010, 20 (3): 393-398.

[16] 王曉亮,郭樹龍,俞靜.定向增發(fā)與盈余管理方式的權(quán)衡選擇[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2016,(3):133—144.

2017-07-19

國家自然科學(xué)基金面上項(xiàng)目“法律環(huán)境、行政裁量與公司價(jià)值”(71272102)

李 翔(1977-),男,江蘇連云港人,副教授,博士,主要從事資本市場與公司財(cái)務(wù)研究。E-mail:lixiang@nju.edu.cn

F23

A

1000-176X(2017)10-0072-06

(責(zé)任編輯:孫艷)

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30