薪酬外部公平性與企業研發創新

2017-11-10 08:10:43楊堅

財經問題研究 2017年10期

楊 堅

(中國石油大學(華東) 經濟管理學院,山東 青島 266580)

薪酬外部公平性與企業研發創新

楊 堅

(中國石油大學(華東) 經濟管理學院,山東 青島 266580)

管理者薪酬激勵與企業研發創新之間的關系已得到較多關注,但已有研究忽視了薪酬公平性對于兩者關系的影響。本文以中國高科技上市公司為研究樣本,基于風險收益視角深入分析了管理者薪酬外部公平性對企業研發創新活動的影響。研究發現,管理者正向額外薪酬與企業研發投入負相關;管理者負向額外薪酬與企業研發投入正相關,且以上關系在非國有企業中更顯著。同時,薪酬外部公平性也會對未來研發投入產生顯著影響,即其存在一定的滯后性。

薪酬外部公平性;企業研發創新;高科技上市公司;管理者薪酬

研發創新能力是企業可持續發展的關鍵影響因素,也是企業績效的重要保障。管理者在企業研發創新能力培養和管理等方面都起到了關鍵性作用。如何構建技術導向型的管理者薪酬體系成為實務界和理論界共同關注的熱點問題之一。社會比較理論指出,企業員工會根據自身感知到的薪酬公平性來調整其努力程度和付出程度,進而影響到企業績效。已有實證研究也證明管理者薪酬激勵公平性問題會影響到企業績效。那么,管理者薪酬激勵公平性是否會對企業研發創新能力產生影響?

已有關于管理者薪酬激勵與企業研發創新關系的研究多是基于委托—代理理論的分析,從薪酬契約制定者視角分析管理者面臨的成本和收益,考察薪酬激勵的有效性問題,而忽視管理者決策中的風險因素。但由于研發創新活動的研發周期長和投入產出不對稱,管理者需要承擔極大的風險。因此,本文嘗試從管理者視角分析其在進行研發創新決策時所考慮的風險因素,將風險因素融入薪酬外部公平性與研發創新活動的分析框架。更進一步,企業的研發創新活動是一個動態過程,已有研究較為關注研發投入決策,而忽視研發產出。徐寧和徐向藝[1]建議構建技術創新動態能力,從技術創新投入、技術創新產出和技術創新轉化三個視角動態分析企業技術創新能力。同時,考慮到技術創新的周期性和薪酬激勵的滯后性特征[2],本文以2007—2013年中國高科技上市公司為研究樣本,基于風險收益視角分析了管理者薪酬外部公平性對于企業研發創新的動態影響過程。

一、理論分析與研究假設

薪酬激勵有效性與企業研發創新關系的研究主要分為兩類:一是管理者激勵對于研發創新的影響[3]。二是研發創新對于管理者薪酬的決定作用[4-5]。按照激勵方式的不同,前一類研究又可以細分為顯性激勵[6-7-8]、隱性激勵[1]和兩者的整合效應[9]對于企業研發創新的影響。長期股權激勵與短期薪酬激勵、福利型股權激勵與激勵型股權激勵對企業研發創新產生不同影響,不同激勵之間存在一定的互補或互替關系。考慮到薪酬激勵不僅包括激勵方式的差異,更包含薪酬公平性的差異,因此,本文嘗試從公平性視角分析薪酬激勵的效果。

基于薪酬激勵公平性視角,已有研究可分為企業內部高管之間的薪酬差異[10]和創業團隊內部薪酬差異對研發創新的影響[11]。相關研究多利用錦標賽理論[12]或行為理論[13]來解釋薪酬激勵的兩面性,未充分考慮薪酬決策的具體情境,且創業團隊內部薪酬差異研究多利用調查問卷獲取數據,其結論是否可以推廣到整個資本市場中還有待進一步驗證。在中國資本市場上,隨著經理人市場的成熟,管理者之間的交流日益增多,他們會就自身薪酬水平進行對比,從而產生關于薪酬公平性的結論,這對于其研發創新決策會產生什么影響?

自Core等[14]提出高管薪酬決定模型以來,已有很多學者就中國情境下管理者薪酬公平性的影響因素和經濟后果進行探討。黃輝[15]認為負向額外薪酬會導致管理者在進行上行比較時降低自身薪酬認知水平,認為其薪酬過低是自身原因所致,其會通過增加投入和改善業績來提高自身薪酬水平,可以起到一定的激勵作用;正向額外薪酬會導致管理者在進行下行比較時提高自身薪酬認知水平,從而無法產生激勵效果。*吳聯生等[16]提供了負向額外薪酬積極作用于業績的另外兩種可能影響路徑,此處的分析邏輯與吳聯生等[16]的邏輯截然相反,筆者認為黃輝[15]的邏輯更為合理。當然,黃輝[15]的分析并非無懈可擊,吳聯生等[16]認為由于薪酬剛性的存在,負向額外薪酬所導致的不公平感會同時引發管理者的消極行為,進而導致業績下滑;當管理者獲取正向額外薪酬時,其可能會為了保證持續享有該額外薪酬而更加努力工作,進而促使業績穩中有增。

由于研發創新活動的研究周期長、投入產出不對稱、投資規模大和獲利能力不確定,企業從事研發創新活動的風險遠高于其從事一般經營活動的風險。管理者在進行研發創新決策時,其需要承擔研發失敗的風險,對于管理者的激勵會影響到研發創新活動的投入。在研發創新過程中,其需要承擔研發管理工作,保證研發的順利進行,對于管理者的激勵會影響到研發創新活動的產出;在研發創新活動結束后,其還需要承擔研發項目的應用與變現,對于管理者的激勵會影響到企業價值。

當管理者面臨負向額外薪酬時,其固然會通過努力加大對現有研發創新活動的管理,進而提高研發創新活動的產出;也可能會期望通過研發創新活動來實現業績的飛躍,進而改變自身薪酬結構。*管理者在面臨負向額外薪酬時,若是增加研發投入,可以期望業績有所轉變,從而改變自身的薪酬狀況。即使研發失敗,考慮到薪酬的剛性特征,其薪酬也不可能會有較大幅度的下降。同時考慮到中國經理人市場的不成熟,管理者并不會為自己的決策失敗承擔額外責任。此時管理者有足夠的動機進行機會主義研發創新活動,通過讓公司承擔研發失敗的風險來提升業績。在激勵不足時,管理者會通過從事具有更高風險性的研發創新活動來改變自身薪酬不公平的狀況。

當管理者面臨正向額外薪酬時,管理者在下行比較中提高自身薪酬認知水平,使得額外薪酬激勵失效。此時若進行高風險的研發創新活動,管理者則需要承擔由該風險帶來的可能損失。研發失敗可能會拖累當期業績,進而影響到企業價值,而管理者薪酬多與企業價值相關,管理者薪酬水平可能由此下降。因此,風險中立的管理者在感知到其所獲得的額外薪酬激勵后,其最優選擇是減少從事高風險的研發創新活動,通過風險回避來提升自身效用水平。雖然管理者可能會減少研發投入,但鑒于薪酬激勵的有效性,管理者仍可能為了維持高薪酬而努力工作,即通過提高研發創新活動的管理水平提升業績。基于以上分析,筆者提出如下假設:

H1a:在其他條件相同時,管理者負向額外薪酬與研發投入正相關,與研發產出正相關。

H1b:在其他條件相同時,管理者正向額外薪酬與研發投入負相關,與研發產出正相關。

區別于非國有企業的分析邏輯,國有企業管理者在面臨負向或正向額外薪酬時,其可能沒有機會和動力通過改變研發創新活動實現業績提升,進而改善自身薪酬不公平狀況,可以認為其薪酬公平性對于研發創新活動的影響并沒有非國有企業那么明顯。首先,由于國有企業中普遍存在薪酬管制,極大制約了管理者薪酬水平[17],其改變自身薪酬不公平狀況的空間極小。其次,由于國有企業監管不到位,管理者期望改變薪酬水平的愿望可以用在職消費或職務晉升來替代。因此,國有企業管理者并不會因為負向額外薪酬產生消極行為進而影響研發創新活動。再次,由于國有企業在強調經濟績效之外還強調其所應負擔的社會責任,其管理者薪酬與企業績效的相關性較弱。管理者沒有必要通過承擔研發創新活動的風險來體現自身能力。最后,由于國有企業管理者的薪酬設計使得其并不能享受其承擔研發創新活動風險所帶來的收益,導致其本能上會抗拒從事高風險的研發創新活動,甚至通過減少研發創新活動來減輕自身承擔的責任。因此,基于以上分析,筆者提出如下假設:

H2:國有企業管理者額外薪酬與研發創新活動的關系弱于非國有企業。

二、研究設計

1.樣本選擇與數據來源

研發創新是企業競爭力的源泉,這在高科技公司中更為明顯,且高科技公司的研發創新活動更為顯著,所以本文參照王華和黃之駿[17]對于高科技上市公司的界定,按照證監會2001年行業分類指引選取C43、C45、C5、C78、C8和G行業內的所有上市公司作為研究樣本。考慮到2007年會計準則變更對數據可比性的影響,以及上市公司研發費用數據的可獲取性,本文最終選取2007—2013年所有A股上市公司為研究樣本。考慮到業績虧損公司的管理者薪酬和業績之間的配比性較差,剔除ST公司樣本,在此基礎上進一步剔除數據缺失公司樣本和當年沒有研發支出的公司樣本。對于部分數據缺失值,參考巨潮資訊進行補充,最終獲取3 387個公司年度樣本。本文所有數據均來自于國泰安數據庫。

2.變量說明

本文因變量為企業研發創新。考慮到研發創新活動主要包括研發投入和研發產出兩個方面以及薪酬激勵的滯后性,研發投入Input以研發支出與營業收入之比來衡量,研發產出Output以無形資產與總資產之比來衡量,并同時計算未來一期的研發投入F-input和未來一期的研發產出F-output。企業研發支出數據來自于上市公司財務報表附注中無形資產項目,取當年的新增加額為研發支出。

本文自變量為企業管理者薪酬外部公平性。參考Core等[14]與吳聯生等[16]的管理者薪酬決定模型,管理者薪酬差異不能為行業特征和企業特征所解釋的部分即為管理者薪酬外部公平性的衡量。對模型(1)進行分行業分年度回歸:

lnSalaryt=α0+α1Sizet+α2Levt+α3Roat+α4Roat-1+α5Dualityt+α6BSt+α7Soet+α8Msht+ε

(1)

其中,殘差項ε表示管理者薪酬外部公平性的近似衡量,其絕對值越大,表示薪酬越不公平;Salary表示管理者(含高管、董事在內的整個管理層)貨幣薪酬總額;*未考慮企業股權激勵的主要原因:一是遵從已有研究范式,增強研究結論的可比性。二是樣本中施行股權激勵的公司較少,僅有438家公司年度樣本存在股權激勵,占總樣本的比重為12.93%。三是控制了股權激勵這一虛擬變量,研究結論基本不變。Size表示資產總額的自然對數;Lev表示資產負債率;Roa表示資產收益率; Duality為公司兩職合一情況,當總經理兼任董事長時取1,否則取0;BS表示董事會規模,以董事人數衡量;Soe表示企業的產權性質,當其為國有性質時取1,否則取0;Msh表示管理者持股占總股本的比例。

3.模型設計

參考唐清泉和甄麗明[18]等相關文獻的研究,本文主要從行業因素、企業因素和管理者個人激勵因素三個方面控制薪酬外部公平性對于中國企業研發創新活動的影響。本文對所有變量在1%和99%分位數上進行了Winsorize處理。根據研究需要,本文按照產權性質和薪酬公平的方向進行分組。考慮到本文使用的是非平衡面板數據,使用最小二乘法回歸會造成研究結論的誤差,而Driscoll和Kraay[19]的穩健回歸可以很好處理地“大N小T”型數據中的異方差和多重共線性問題。若無特殊說明,本文回歸均采用Driscoll 和Kraay[19]穩健回歸的結果。本文構造如下模型來檢驗研究假設:

R&Dt=β0+β1UFt+β2MSt+β3Aget+β4TMTt+β5Growtht+β6Sizet+β7Levt+β8Roat+β9Perkt+β10Msh_rankt+β11Indt+β12Yeart+ε

(2)

其中,R&D表示企業研發創新,分別以研發投入指標和研發產出指標表示;*考慮到研發投入對研發產出有直接影響,所以當因變量取研發產出指標時,模型(2)中的控制變量還加入了研發投入指標。UF表示薪酬外部公平性,即模型(1)中的殘差項;MS表示市場競爭狀況,以主營業務收入/行業總收入來衡量;Age表示公司成立時間;TMT表示高管規模,以高管總人數來衡量;Growth表示企業成長性,以(當年營業收入-上年營業收入)/上年營業收入來衡量;Size表示公司規模,以資產總額的自然對數來衡量;Lev表示資產負債率,以負債總額/資產總額×100%來衡量;Roa表示資產收益率,以凈利潤/資產總額×100%來衡量;Perk表示在職消費,以管理費用/營業收入來衡量;Msh_rank表示管理者持股,若管理者持有公司股份取1,否則取0;Ind和Year分別表示行業和年份;ε表示殘差項。本文主要通過觀察β1的系數符號和顯著性來判斷研究假設是否成立。若H1a成立,則負向額外薪酬β1預期符號為正;若H1b成立,則正向額外薪酬β1的預期符號為負或為正;若H2成立,則不論是正向額外薪酬還是負向額外薪酬,國有組β1的預期符號小于非國有組。

三、實證研究

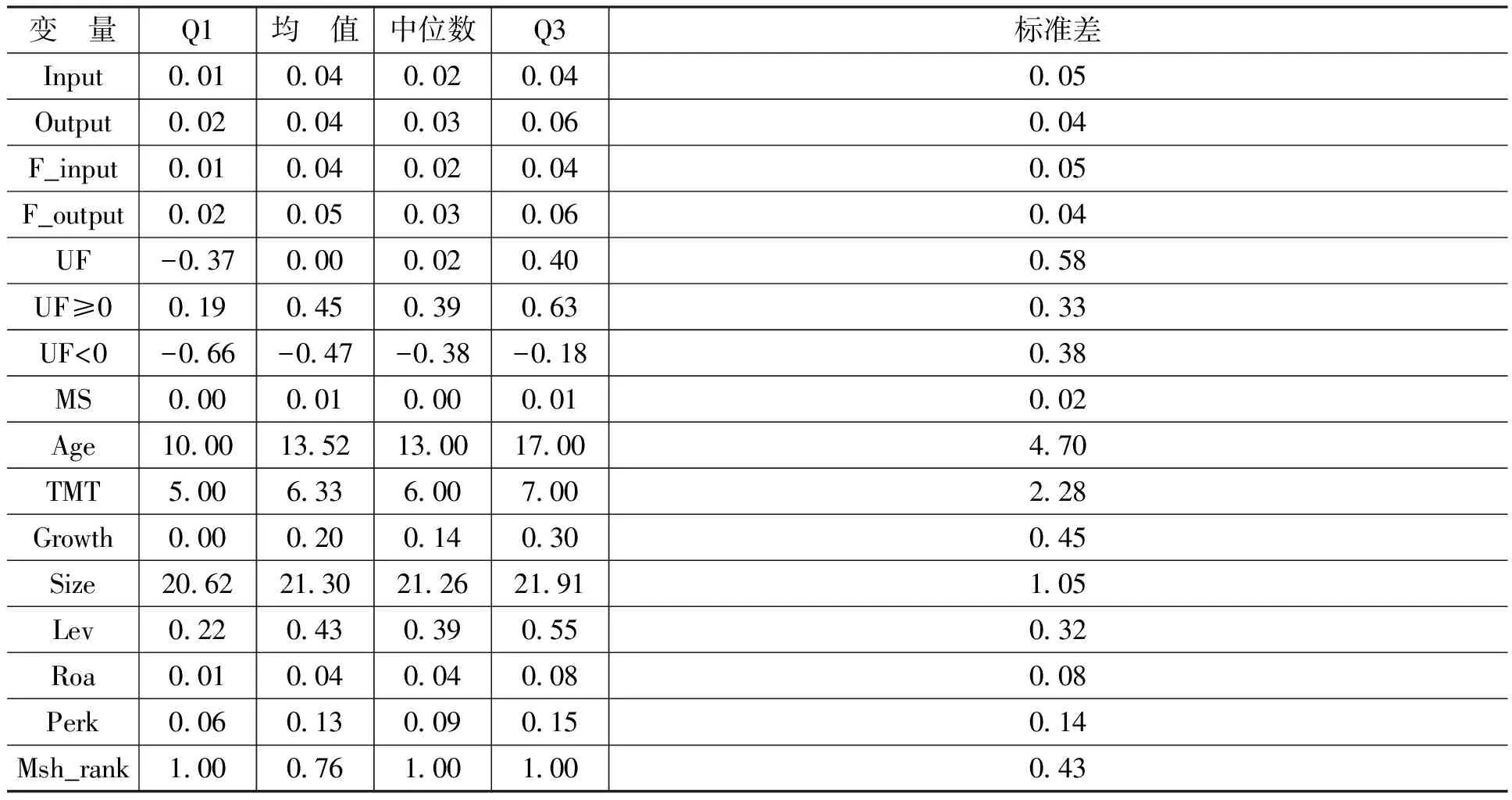

1.描述性統計

表1為主要變量的描述性統計結果。研發投入的均值為0.04,與徐寧和徐向藝[1]中2009年的均值0.04沒有顯著差異。考慮到本文的研究區間為2007—2013年,可以推斷近幾年的研發投入呈現出一定的增長趨勢。*徐寧和徐向藝[1]的研究中2007年該指標的均值為0.02,2008年為0.03,2009年為0.04。研發產出的均值為0.04,同徐寧和徐向藝[1]中該指標的取值基本一致,說明高科技上市公司的研發產出能力基本保持不變。下一期研發投入與產出和當期數據基本沒有顯著差異。薪酬外部公平性的均值為0.00,主要是因為其為模型(1)的殘差項。正向額外薪酬的均值為0.45,中位數為0.39,負向額外薪酬的均值為-0.47,中位數為-0.38,均顯著低于吳聯生等[17]基于2005—2006年所有上市公司的均值和中位數。這可能是因為隨著資本市場的發展,薪酬制度日益完善,薪酬不公平性有所降低。另外,高科技上市公司對于人力資本的依賴性較強,注重調整其薪酬不公平。控制變量中,市場競爭狀況的均值為0.01,中位數為0.00,說明樣本公司市場集中度都不高,市場競爭較為激烈;公司成立時間的均值為13.52,中位數為13.00,說明樣本公司的成立時間平均約為13年;在職消費的均值為0.13,中位數為0.09;管理者持股的均值為0.76,表明樣本公司中76%的管理者均持有上市公司股權。其他控制變量的取值與已有研究基本一致。

表1 變量的描述性統計

2.回歸結果分析

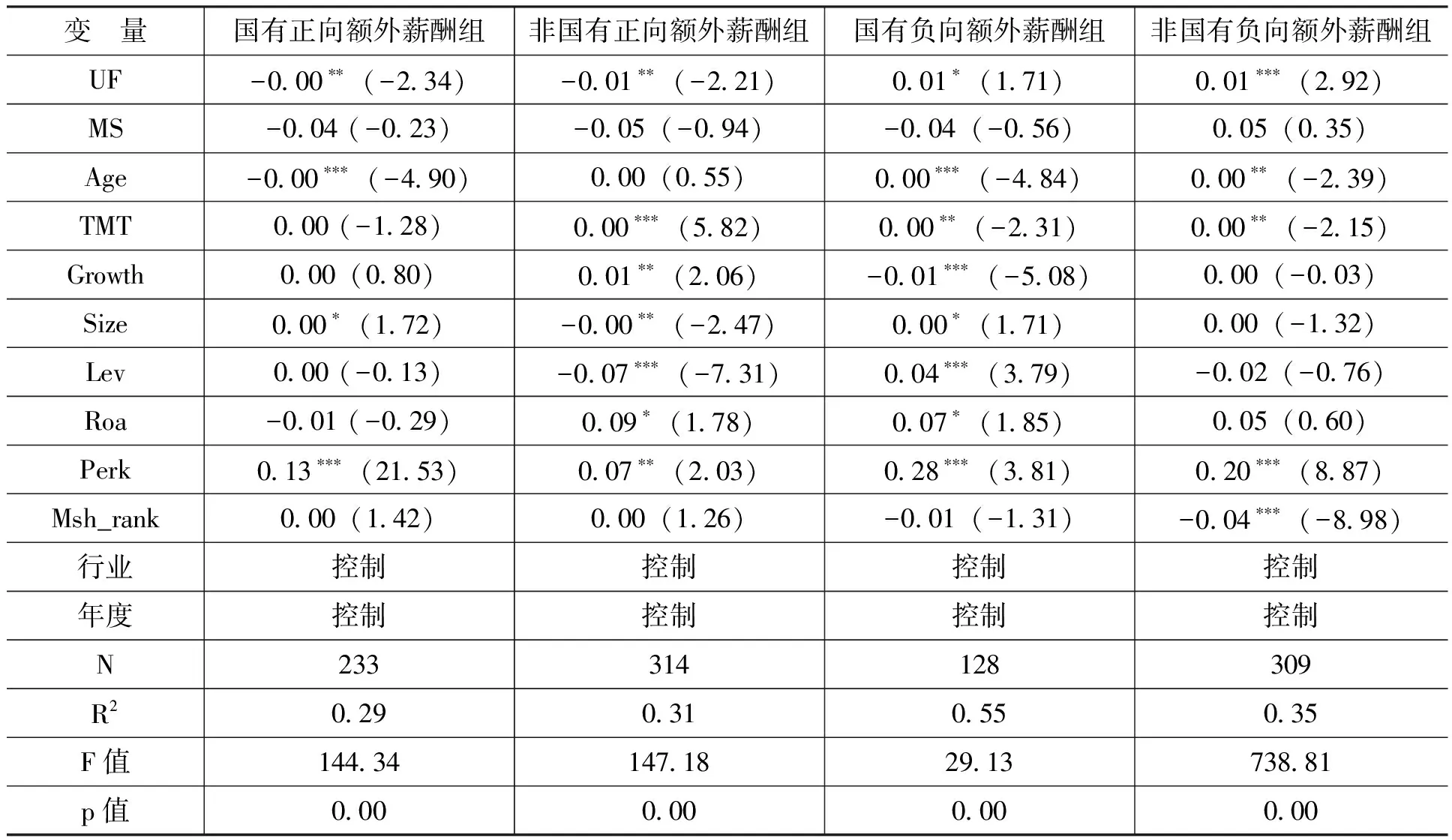

表2為薪酬外部公平性與研發投入的回歸結果。從表2可以看出,國有正向額外薪酬組的額外薪酬與研發投入正相關,其回歸系數為-0.00(因全文保留兩位小數,其原始值為-0.0034),而非國有正向額外薪酬組的回歸系數為-0.01,可見同等情況下國有組中的正向額外薪酬與研發投入之間的回歸關系要弱于非國有組,驗證了H2的相關論斷。且無論產權性質如何,正向額外薪酬與研發投入的回歸系數均在5%水平上顯著,符號與預期一致,支持H1b的前半部分。負向額外薪酬與研發投入正相關,且回歸系數分別在10%和1%水平上顯著,支持H1a的前半部分。通過對比不同產權性質下的差異可發現,國有負向額外薪酬組中自變量的回歸系數(原始值為0.0102)小于非國有組(原始值為0.0105),與H2的相關論斷一致。控制變量的回歸結果基本與預期和已有研究一致。

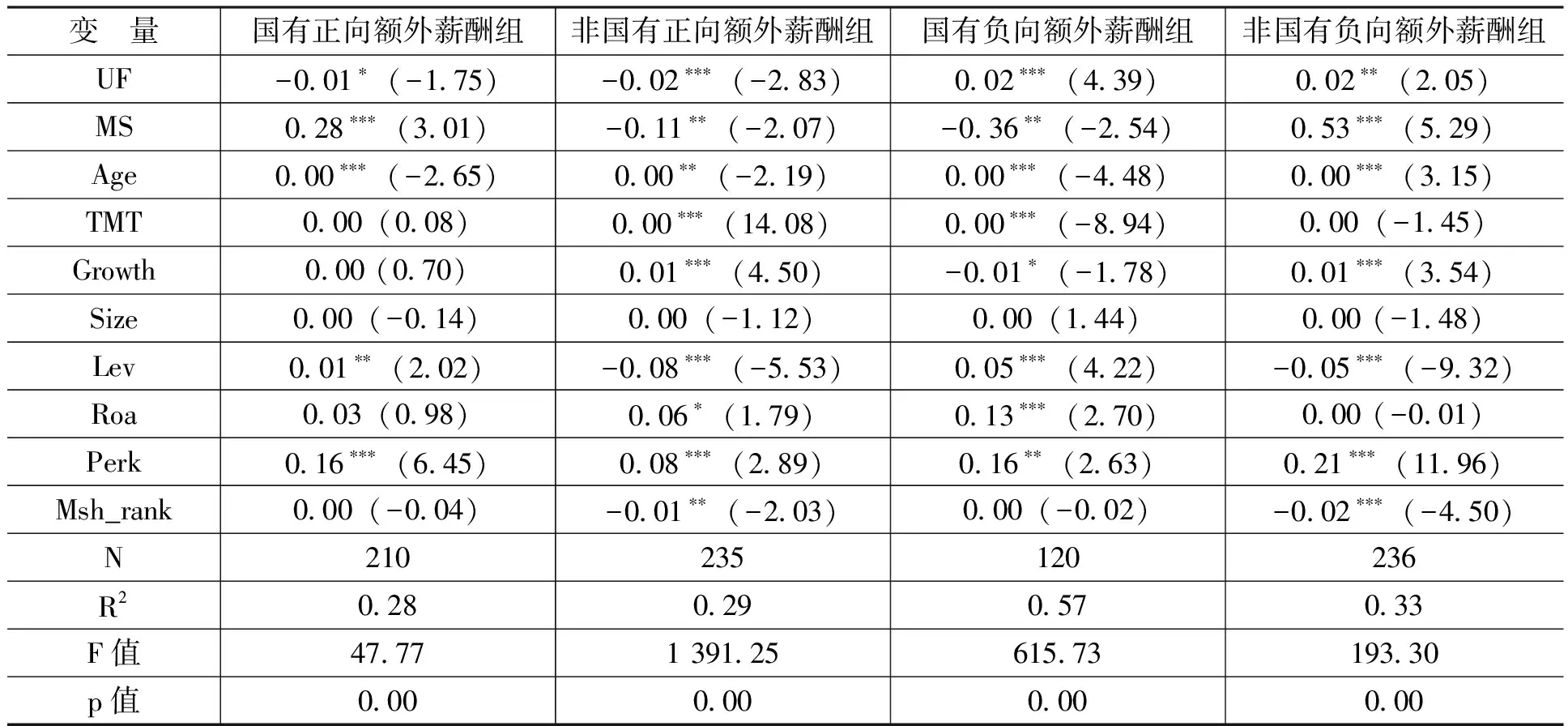

表2 薪酬外部公平性與研發投入的回歸結果

注:***、**和*分別表示在1%、5%和10%水平上顯著,下同。

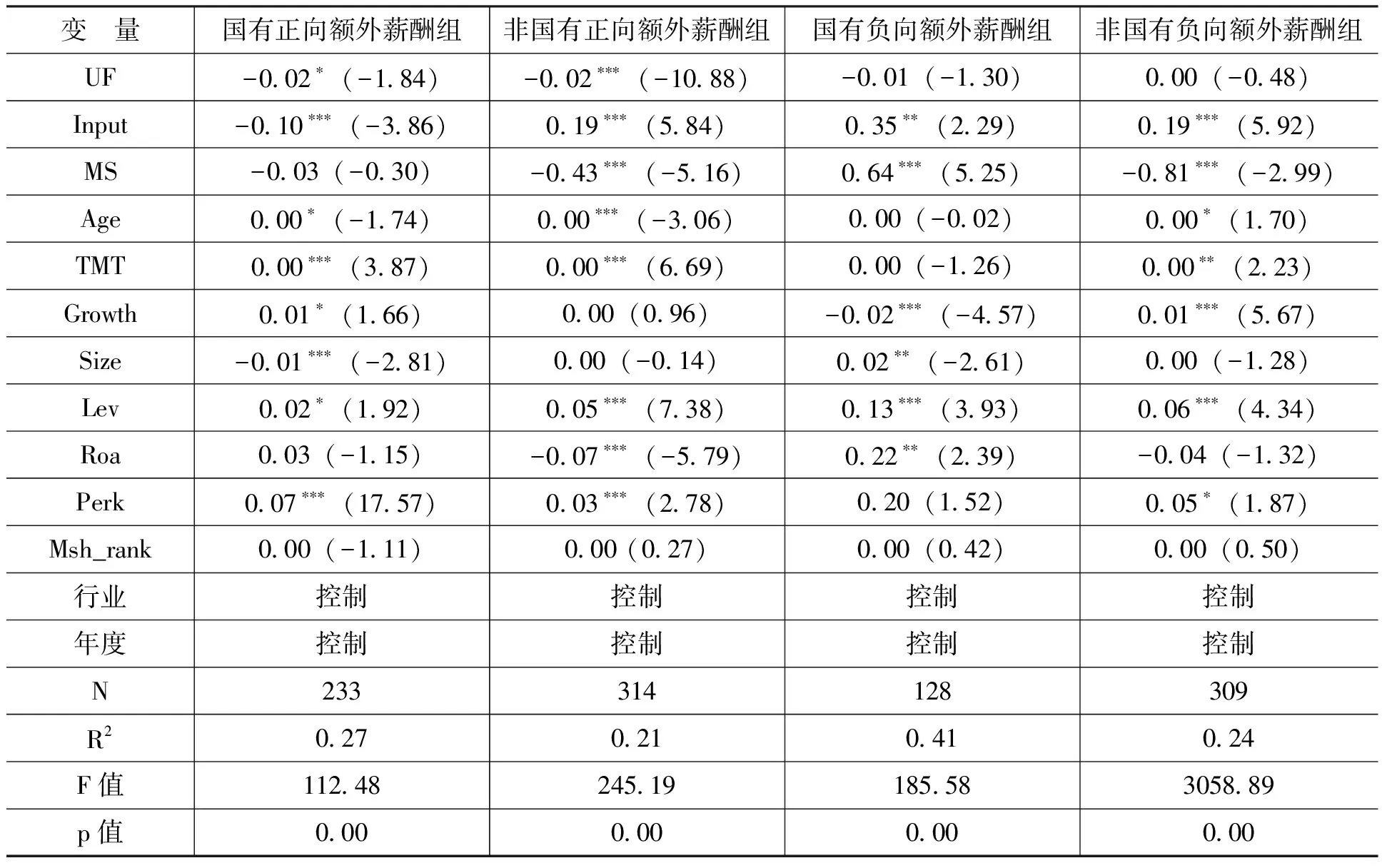

表3為薪酬外部公平性與研發產出的回歸結果。

表3 薪酬外部公平性與研發產出的回歸結果

從表3可以看出,薪酬外部公平性的回歸系數在國有正向額外薪酬組為-0.02(原始值為-0.0161),在10%水平上顯著,非國有組的回歸系數為-0.02(原始值為-0.0182),在1%水平上顯著,國有組薪酬公平的回歸系數小于非國有組,支持H2。但正向額外薪酬與研發產出的回歸系數均為負,與預期的正相關相反,并不支持H1b的后半部分。即正向額外薪酬并沒有激發管理者對研發創新活動進行管理的熱情,研發產出反而下降。這可能由以下兩個方面原因所致:一是本文使用的研發產出指標噪音較大。本文的統計數據顯示,大部分樣本企業中無形資產的最重要組成部分是土地使用權,而非專利技術,所以該指標可能并非是最優的產出指標的替代變量。二是由于研發創新的不確定性,企業研發創新活動即使有很優質的管理,也很可能并不形成相關成果。無形資產指標可能并不能反映出管理者的努力程度。

值得注意的是,研發投入與研發產出之間的回歸系數并非如預期全部呈現出正相關特征。除國有正向額外薪酬組外,其余各組都顯示研發投入的回歸系數顯著為正。雖然研發投入風險較大,研發產出具有不確定性,但總體來說研發投入與研發產出應該呈現出正相關關系,在非國有企業樣本中,其回歸系數分別為0.19和0.19。國有負向額外薪酬組研發投入的回歸系數為0.35,而國有正向額外薪酬組的回歸系數為-0.10,顯示出截然相反的兩種轉化效率。這也在一定程度上驗證了本文的分析思路,負向額外薪酬有一定的激勵作用,管理者會更加努力提高效率;而正向額外薪酬則并不會起到激勵作用,導致效率損失。

3.進一步分析與穩健性檢驗

考慮到薪酬激勵的滯后性特征[2]和研發周期的長期性,那么本期薪酬外部不公平性是否會影響到下期的研發創新活動?本文采用未來一期的研發投入作為因變量與企業管理者薪酬外部不公平性進行回歸,回歸結果如表4所示。由表4可知,在正向額外薪酬組,薪酬外部公平性與未來研發投入負相關,國有組和非國有組的回歸系數分別為-0.01和-0.02,支持管理者風險回避假設;在負向額外薪酬組,薪酬外部公平性與未來研發投入正相關,國有組和非國有組的回歸系數分別為0.02和0.01,支持管理者放手一搏假設。即薪酬外部公平性不僅會對當期研發投入產生影響,也會影響到未來一期的研發投入。

表4 薪酬外部公平性與未來研發投入

考慮到研究結論的穩健性,本文對研發投入指標進行替換,分別以研發投入與營業利潤之比、利潤總額和凈利潤作為因變量。除研發投入與營業利潤之比作為因變量的回歸系數不顯著外,其余回歸結果與本文的研究結論基本一致,均支持本文的研究假設。同時,考慮到股權集中度可能會影響到大股東的研發創新意愿,所以本文同時控制了前三大股東的持股比例。除國有正向額外薪酬組的回歸系數不顯著外,其余回歸結果與表2的回歸結果基本一致,均支持本文的研究假設。*限于篇幅,穩健性檢驗結果未在正文列出,留存備索。

四、研究結論與政策建議

企業研發創新活動一直是實務界和理論界共同關注的熱點問題之一。本文從薪酬激勵公平性視角探討了管理者薪酬外部公平性對于企業研發創新活動的影響。研究發現,管理者正向額外薪酬與企業研發投入負相關,這可能是管理者的風險回避態度所導致,薪酬正向激勵作用并沒有有效發揮出來;管理者負向額外薪酬與企業研發投入正相關,這可能與管理者放手一搏的心態有關,薪酬激勵的有效性值得懷疑。以上結論在不同產權性質的企業中存在一定差異,由于國有企業的特殊性,在國有企業中以上相關性要弱于非國有企業。同時,薪酬外部公平性會對未來一期的研發投入產生影響,具體作用機理與本文的研究假設一致。

薪酬激勵機制是否能夠發揮作用,關鍵在于制度設計是否合理。在業績虧損時,由于薪酬激勵機制并未考慮到薪酬剛性的存在,管理者并不承擔因風險帶來的損失,卻可以坐享因承擔風險而帶來的收益,進而導致管理者可能會產生放手一搏的機會主義心理。在業績高漲時,由于薪酬激勵導致管理者薪酬與業績掛鉤,管理者會本能地回避高風險項目,從而可能使得具有較高風險的研發創新項目被放棄。如果要落實管理者的薪酬制度,需要從制度上明確界定管理者的權力與責任,使其風險與收益對等,從而避免機會主義行為。同時,有必要對管理者從事的高風險決策進行必要的風險補貼,使其不會因為承擔風險而導致效用水平下降。

[1] 徐寧,徐向藝.控制權激勵雙重性與技術創新動態能力——基于高科技上市公司面板數據的實證分析[J].中國工業經濟,2012,(10):109-121.

[2] 張正堂.企業內部薪酬差距對組織未來績效影響的實證研究[J].會計研究,2008,(9):81-87.

[3] 李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010,(5):55-67.

[4] 陳勝藍.信息技術公司研發投入與高管薪酬激勵研究[J].科研管理,2011,(9):55-62.

[5] 林鐘高,劉捷先.研發支出資本化與管理層薪酬契約——來自中國證券市場的經驗證據[J].財經論叢,2012,(2):90-97.

[6] 唐清泉,徐欣,曹媛.股權激勵、研發投入與企業可持續發展——來自中國上市公司的證據[J].山西財經大學學報,2009,(8):77-84.

[7] 徐寧.高科技公司高管股權激勵對R&D投入的促進效應——一個非線性視角的實證研究[J].科學學與科學技術管理,2013,(2):12-19.

[8] 陳效東,周嘉南.高管股權激勵與公司R&D支出水平關系研究——來自A股市場的經驗證據[J].證券市場導報,2012,(2):33-41.

[9] 徐寧,徐向藝.技術創新導向的高管激勵整合效應——基于高科技上市公司的實證研究[J].科研管理,2013,(9):46-53.

[10] 程新生,宋文洋,程菲.高管員工薪酬差距、董事長成熟度與創造性產出研究[J].南京大學學報(哲學·人文科學·社會科學),2012,(4):47-59.

[11] 李衛東,劉洪,陶厚永.企業研發人員工作激勵研究述評[J].外國經濟與管理,2008,(11):35-42.

[12] Lazear,E.P.,Rosen,S.Rank-Order Tournaments as Optimum Labor Contracts[J].Journal of Political Economy,1981,89(5):841-864.

[13] Cowherd,D.M.,Levine,D.I.Product Quality and Pay Equity Between Lower-Level Employees and Top Management: An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992,37(2):302-320.

[14] Core,J.E.,Holthausen,R.W.,Larcker,D.F.Corporate Governance,Chief Executive Officer Compensation,and Firm Performance[J].Journal of Financial Economics,1999,51(3):371-406.

[15] 黃輝.高管薪酬的外部不公平、內部差距與企業績效[J].經濟管理,2012,(7):81-92.

[16] 吳聯生,林景藝,王亞平.薪酬外部公平性、股權性質與公司業績[J].管理世界, 2010,(3):117-126.

[17] 王華,黃之駿.經營者股權激勵、董事會組成與企業價值——基于內生性視角的經驗分析[J].管理世界,2006,(9):101-116.

[18] 唐清泉,甄麗明.透視技術創新投入的機理與影響因素:一個文獻綜述[J].科學學與科學技術管理,2009,(11):75-80.

[19] Driscoll,J.C.,Kraay,A.C.Consistent Covariance Matrix Estimation With Spatially Dependent Panel Data[J].Review of Economics and Statistics,1998,80(4): 549-560.

2017-07-15

中央高校基本科研業務費專項資金資助項目“政府政策、人力資本與地區經濟增長聯動協調機制研究——以山東省為例”(15CX04034B);山東省軟科學研究計劃一般項目“資源環境約束下山東海洋產業可持續發展研究”(2016RKE28014);山東省軟科學研究計劃一般項目“基于創新驅動的山東省創新效率提升研究”(2015RKE28014)

楊 堅(1975-),男,江蘇無錫人,講師,博士,主要從事區域經濟和產業經濟等方面的研究。E-mail:107584386@qq.com

F244;F273.1

A

1000-176X(2017)10-0139-07

(責任編輯:孫艷)

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54