循環(huán)型結(jié)構(gòu)證券化中提前攤還的制度安排

——兼論P(yáng)2P網(wǎng)貸平臺(tái)為何破產(chǎn)

2017-11-17 08:14:48

證券市場(chǎng)導(dǎo)報(bào) 2017年2期

關(guān)鍵詞:標(biāo)的

(中南財(cái)經(jīng)政法大學(xué)金融學(xué)院,湖北 武漢 430073)

引言

中國(guó)的P2P網(wǎng)貸行業(yè)自2007年發(fā)展至今,經(jīng)歷過(guò)爆發(fā)式的增長(zhǎng)期和瘋狂的破產(chǎn)倒閉潮。P2P網(wǎng)貸行業(yè)這種增長(zhǎng)和“跑路”共存的現(xiàn)象是其發(fā)展模式的異化。金融抑制催生出大量不受監(jiān)管的非正規(guī)金融,而P2P網(wǎng)貸由于受到輿論的鼓吹以及政府的潛在認(rèn)可,突破了非正規(guī)金融通常在發(fā)展過(guò)程中遇到的諸多限制,從而出現(xiàn)高速發(fā)展以及模式的異化(李鑫,2016)[6]。P2P網(wǎng)貸行業(yè)不斷積聚的風(fēng)險(xiǎn)逐漸引起學(xué)界的廣泛關(guān)注。部分學(xué)者認(rèn)為監(jiān)管缺位、監(jiān)管水平低下導(dǎo)致了P2P網(wǎng)貸平臺(tái)風(fēng)險(xiǎn)管理能力差、內(nèi)控制度不完善、資金被挪用等問(wèn)題,從而“跑路”頻發(fā)(王冰冰,2015;孫寶文等,2016)[7][8]。為了降低P2P網(wǎng)貸行業(yè)的風(fēng)險(xiǎn),P2P網(wǎng)貸平臺(tái)需要從發(fā)展理念、技術(shù)研發(fā)、風(fēng)控手段等方面的內(nèi)部風(fēng)險(xiǎn)控制著手,從監(jiān)管體系和自律體系等方面的外部風(fēng)險(xiǎn)控制體系出發(fā),保障行業(yè)的健康發(fā)展(閆春英和張佳睿,2015)[9]。

我國(guó)大部分P2P網(wǎng)貸平臺(tái)是通過(guò)債權(quán)轉(zhuǎn)讓的模式運(yùn)營(yíng)。在P2P網(wǎng)貸平臺(tái)業(yè)務(wù)中,P2P網(wǎng)貸平臺(tái)交易中,資產(chǎn)證券化的發(fā)起人是第三方,投資者是在P2P平臺(tái)上購(gòu)買(mǎi)投資標(biāo)的的客戶(hù),受托人是由P2P平臺(tái)委托進(jìn)行SPV業(yè)務(wù)的機(jī)構(gòu),資產(chǎn)是資金需求者對(duì)投資者的債權(quán),證券是被打包、出售的P2P理財(cái)產(chǎn)品。而且,就交易結(jié)構(gòu)來(lái)看,P2P網(wǎng)貸的債權(quán)轉(zhuǎn)讓模式更像是循環(huán)型結(jié)構(gòu)的資產(chǎn)證券化。既然交易結(jié)構(gòu)與循環(huán)型資產(chǎn)證券化相似,為何我國(guó)P2P網(wǎng)貸行業(yè)還會(huì)存在巨大風(fēng)險(xiǎn),破產(chǎn)倒閉頻頻出現(xiàn)?

Adam J. Levitin(2013)[1]研究發(fā)現(xiàn),提前攤還(Early Amortization)1為信用卡證券化投資者提供了有效的保護(hù)。提前攤還機(jī)制保證投資者償付相對(duì)于發(fā)起人而言具有固定收益和優(yōu)先權(quán),要求發(fā)起人保有一定比例的風(fēng)險(xiǎn)資本金。因此,提前攤還對(duì)投資者投資證券化行為提供了保護(hù),為證券化發(fā)起人的有效監(jiān)督提供了保障。反觀我國(guó)P2P網(wǎng)貸行業(yè)大規(guī)模的破產(chǎn)“跑路”,是否是在提前攤還機(jī)制的設(shè)計(jì)上出現(xiàn)問(wèn)題?

本文結(jié)合循環(huán)型結(jié)構(gòu)證券化提前攤還的制度安排和我國(guó)P2P網(wǎng)貸行業(yè)特點(diǎn)的研究來(lái)回答上述問(wèn)題。首先,基于循環(huán)型結(jié)構(gòu)證券化實(shí)踐中提前攤還的規(guī)定,分析提前攤還機(jī)制如何約束證券化發(fā)起人,為投資者提供有效的保護(hù)。其次,通過(guò)證券化發(fā)起人和投資者的博弈分析,考察提前攤還機(jī)制的逆向選擇和道德風(fēng)險(xiǎn)問(wèn)題。最后,文章分析了我國(guó)P2P網(wǎng)貸行業(yè)的發(fā)展?fàn)顩r,探索債權(quán)轉(zhuǎn)讓模式下我國(guó)P2P網(wǎng)貸平臺(tái)破產(chǎn)的原因,分析提前攤還機(jī)制的適用性。本文發(fā)現(xiàn),循環(huán)型機(jī)構(gòu)證券化的提前攤還機(jī)制有助于加強(qiáng)投資者保護(hù)和發(fā)起人的監(jiān)督,通過(guò)發(fā)起人和投資者的博弈分析發(fā)現(xiàn),提前攤還導(dǎo)致逆向選擇,但是降低了發(fā)起人違約的道德風(fēng)險(xiǎn)。我國(guó)以債權(quán)轉(zhuǎn)讓方式運(yùn)營(yíng)的P2P網(wǎng)貸平臺(tái)在真實(shí)銷(xiāo)售方面存在問(wèn)題,并且缺乏提前攤還機(jī)制。因此,建議我國(guó)P2P網(wǎng)貸行業(yè)監(jiān)管可以借鑒循環(huán)型結(jié)構(gòu)證券化提前攤還的相關(guān)規(guī)定,提高P2P投資者保護(hù)。本文的研究結(jié)論對(duì)于我國(guó)P2P網(wǎng)貸行業(yè)監(jiān)管部門(mén)、網(wǎng)貸平臺(tái)以及投資者而言,有著重要的現(xiàn)實(shí)意義。

循環(huán)型結(jié)構(gòu)證券化中的提前攤還

資產(chǎn)證券化按照交易結(jié)構(gòu)可以分為清償型結(jié)構(gòu)(Liquidation Structure)和循環(huán)型結(jié)構(gòu)(Revolving Structure)。循環(huán)型結(jié)構(gòu)中,資產(chǎn)池產(chǎn)生的現(xiàn)金流在整個(gè)循環(huán)期內(nèi)用于持續(xù)向證券化發(fā)起人收購(gòu)資產(chǎn),直到攤還期,資產(chǎn)池產(chǎn)生的現(xiàn)金流開(kāi)始用于按計(jì)劃償付證券本金。以信用卡為代表的循環(huán)型證券化具有提前攤還(Early Amortization)的特點(diǎn),在循環(huán)期或者攤還期內(nèi),一旦證券化標(biāo)的資產(chǎn)經(jīng)營(yíng)出現(xiàn)問(wèn)題,證券化就會(huì)進(jìn)入提前攤還期,以保護(hù)投資者利益(沈沛龍和劉修國(guó),2009)[10]。

一、提前攤還的界定

根據(jù)巴塞爾協(xié)議Ⅲ對(duì)提前攤還作出的明確定義:提前攤還是一項(xiàng)機(jī)制,一旦觸發(fā)將使得投資者收益由于循環(huán)型結(jié)構(gòu)證券化的潛在風(fēng)險(xiǎn)而下降,將允許投資者在證券發(fā)行的原定到期日之前獲得償付。

由于存在提前攤還的可能,發(fā)起人在發(fā)行資產(chǎn)證券化產(chǎn)品時(shí)無(wú)法實(shí)現(xiàn)真正的破產(chǎn)隔離,仍然承擔(dān)較高的償付風(fēng)險(xiǎn),因此需要計(jì)提一定的風(fēng)險(xiǎn)資本。

美國(guó)儲(chǔ)蓄監(jiān)督辦公室、聯(lián)邦儲(chǔ)備委員會(huì)和聯(lián)邦存款保險(xiǎn)公司在1997年聯(lián)合發(fā)布的一項(xiàng)提案,旨在規(guī)定發(fā)起人保有一定的提前攤還風(fēng)險(xiǎn)資本金2。該提案要求資產(chǎn)證券化發(fā)起人在進(jìn)入提前攤還期時(shí)必須持有標(biāo)的資產(chǎn)下足夠的資本頭寸,以覆蓋可能的證券化風(fēng)險(xiǎn)損失。

2007年12月,在時(shí)任美聯(lián)儲(chǔ)主席伯南克的力推下,美國(guó)聯(lián)邦儲(chǔ)備委員會(huì)根據(jù)巴塞爾協(xié)議Ⅱ的監(jiān)管要求,發(fā)布了涉及提前攤還期的監(jiān)管新規(guī)Risk-Based Capital Standards: Advanced Capital Adequacy Framework。金融危機(jī)爆發(fā)以后,為防范金融風(fēng)險(xiǎn),巴塞爾協(xié)議Ⅲ隨之出臺(tái)。在最新的對(duì)于資產(chǎn)證券化業(yè)務(wù)進(jìn)行修正之后的巴塞爾協(xié)議Ⅲ中,對(duì)提前攤還的風(fēng)險(xiǎn)資本金作了明確的要求3。

從提前攤還的規(guī)定來(lái)看,提前攤還具體包含兩方面的要求:一方面,在循環(huán)型資產(chǎn)證券化交易中,一旦標(biāo)的資產(chǎn)出現(xiàn)經(jīng)營(yíng)問(wèn)題,投資者將在證券化到期日之前獲得相對(duì)于發(fā)起人而言的優(yōu)先償付權(quán);另一方面,為了防范償付風(fēng)險(xiǎn),發(fā)起人在發(fā)行這種循環(huán)型資產(chǎn)證券化產(chǎn)品時(shí),必須保有一定的資本頭寸,以滿足監(jiān)管要求。

循環(huán)型結(jié)構(gòu)資產(chǎn)證券化的提前攤還在證券化資產(chǎn)經(jīng)營(yíng)面臨困難時(shí)觸發(fā)。提前攤還的觸發(fā)需要滿足一定條件(沈沛龍和劉修國(guó),2009)[10]。Adam J. Levitin(2013)[1]提出,具體而言,標(biāo)的資產(chǎn)經(jīng)營(yíng)中存在的以下三個(gè)問(wèn)題構(gòu)成提前攤還的觸發(fā)條件:(1)發(fā)起人的收益下降至規(guī)定的最低限額,發(fā)起人無(wú)法繼續(xù)獲得應(yīng)收賬款,信托公司買(mǎi)下發(fā)起人的收益;(2)信托計(jì)劃中的本金余額低于投資金額;(3)三個(gè)月的平均超額利差為負(fù)。

提前攤還按種類(lèi)可以分為控制型提前攤還和非控制型提前攤還。控制型提前攤還在償還方式、分?jǐn)偫ⅰ⒈窘鹋c回收金額等方面對(duì)提前償還的實(shí)施提出了一系列要求,而非控制型提前攤還則沒(méi)有這些要求。

二、提前攤還的投資者保護(hù)機(jī)制

提前攤還的規(guī)定不僅對(duì)投資者投資證券化行為提供了保護(hù),而且為證券化發(fā)起人的有效監(jiān)督提供了保障。

若標(biāo)的資產(chǎn)無(wú)法達(dá)到預(yù)期收益,將啟動(dòng)提前攤還,Adam J. Levitin(2013)[1]認(rèn)為提前攤不利于證券化發(fā)起人,但是為資產(chǎn)證券化投資者提供了有效的保護(hù):(1)提前攤還的規(guī)定改變了證券化投資者和發(fā)起人之間的利益分配,使投資者相比于發(fā)起人較先獲得付款,且償付的收益是事先約定的固定收益,而發(fā)起人的償付是扣除投資者收益的剩余收益,其收益份額較投資者而言相對(duì)減少;(2)提前攤還的同時(shí),發(fā)起人必須尋找新的標(biāo)的資產(chǎn)確保獲得預(yù)期的穩(wěn)定收益,有義務(wù)為標(biāo)的資產(chǎn)進(jìn)行信用增級(jí),以滿足現(xiàn)金流的償付,否則證券化發(fā)起人所開(kāi)立的賬戶(hù)將被強(qiáng)行關(guān)閉;(3)為降低對(duì)標(biāo)的資產(chǎn)風(fēng)險(xiǎn)的擔(dān)憂,中介機(jī)構(gòu)會(huì)要求對(duì)標(biāo)的資產(chǎn)提取一定比例的風(fēng)險(xiǎn)準(zhǔn)備,通常情況為商業(yè)銀行風(fēng)險(xiǎn)準(zhǔn)備金比例的20%,即1.6%左右,這一準(zhǔn)備金要求,為證券化投資者的償付提供了一道保障。

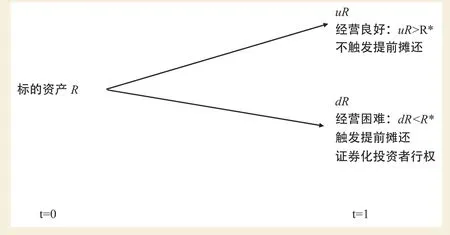

提前攤還的觸發(fā)機(jī)制對(duì)于證券化投資者而言,如同一份看跌期權(quán)。如圖1所示,投資者當(dāng)期投資了資產(chǎn)證券化產(chǎn)品,標(biāo)的資產(chǎn)收益為R,在下一期,當(dāng)標(biāo)的資產(chǎn)經(jīng)營(yíng)狀況良好時(shí),標(biāo)的資產(chǎn)收益達(dá)到uR(uR>R*,R*表示提前攤還觸發(fā)時(shí)標(biāo)的資產(chǎn)收益的臨界值),不會(huì)觸發(fā)提前攤還;而一旦經(jīng)營(yíng)發(fā)生困難,標(biāo)的資產(chǎn)收益下降為dR,達(dá)到提前攤還觸發(fā)條件(dR<R*),提前攤還將確保證券化投資者的利益獲得保護(hù)。

圖1 2011~2014年我國(guó)P2P營(yíng)運(yùn)平臺(tái)數(shù)量及成交量

由于證券化發(fā)起人對(duì)提前攤還的相關(guān)要求有所顧慮,發(fā)起人不得不想盡辦法避免證券化產(chǎn)品觸發(fā)提前攤還,從而保護(hù)了證券化投資者。但是,提前攤還在資產(chǎn)證券化投資者保護(hù)提供保障的同時(shí),會(huì)帶來(lái)逆向選擇問(wèn)題。

提前攤還的逆向選擇和道德風(fēng)險(xiǎn)問(wèn)題

一、提前攤還與逆向選擇

為了分析提前攤還在資產(chǎn)證券化業(yè)務(wù)中的逆向選擇,提出以下假設(shè):

假設(shè)一:資產(chǎn)支持證券的發(fā)起人所選擇的標(biāo)的資產(chǎn)分為高風(fēng)險(xiǎn)資產(chǎn)和低風(fēng)險(xiǎn)資產(chǎn),兩種標(biāo)的資產(chǎn)的收益率分別為IH和IL,低風(fēng)險(xiǎn)資產(chǎn)的經(jīng)營(yíng)風(fēng)險(xiǎn)較小,高風(fēng)險(xiǎn)資產(chǎn)的收益難以保障,一旦面臨經(jīng)營(yíng)風(fēng)險(xiǎn),假設(shè)標(biāo)的資產(chǎn)的實(shí)際收益率為δIH,其中δ表示收益保有率,0<δ<1。

假設(shè)二:投資者可以選擇投資證券化產(chǎn)品或者在銀行存款,投資者銀行存款的收益率為rd,投資高風(fēng)險(xiǎn)和低風(fēng)險(xiǎn)資產(chǎn)支持證券的收益率分別為rH和rL。如果投資者在銀行儲(chǔ)蓄,那么證券化發(fā)起人只能從銀行借款籌集資金,假設(shè)借款成本為rl。

假設(shè)三:在沒(méi)有提前攤還規(guī)定的情況下,如果投資者投資高風(fēng)險(xiǎn)資產(chǎn)證券化產(chǎn)品,出現(xiàn)經(jīng)營(yíng)風(fēng)險(xiǎn)之后的標(biāo)的資產(chǎn)的實(shí)際收益由發(fā)起人和投資者分?jǐn)偅赐顿Y者投資高風(fēng)險(xiǎn)資產(chǎn)時(shí)發(fā)起人和投資者的收益率分別為δIH-δrH和δrH,如果投資者投資低風(fēng)險(xiǎn)標(biāo)的資產(chǎn)證券化產(chǎn)品,則發(fā)起人和投資者的收益率分別為IL-rL和rL,因?yàn)榈惋L(fēng)險(xiǎn)標(biāo)的資產(chǎn)沒(méi)有經(jīng)營(yíng)風(fēng)險(xiǎn)。如果是發(fā)起人直接向銀行進(jìn)行借款籌資,則標(biāo)的資產(chǎn)的實(shí)際收益需要扣除借款成本,剩余收益由發(fā)起人所得,即如果是高風(fēng)險(xiǎn)的標(biāo)的資產(chǎn),發(fā)起人的收益率為δIH-rl,如果是低風(fēng)險(xiǎn)標(biāo)的資產(chǎn),則發(fā)起人的收益率為IL-rl,而兩種情況下投資者的收益率均為銀行存款利率rd,銀行存款的收益率比低風(fēng)險(xiǎn)證券化投資收益率低:rd<rL。有提前攤還規(guī)定的情形與沒(méi)有提前攤還規(guī)定的情形基本相同,只有當(dāng)投資者投資了高風(fēng)險(xiǎn)收益時(shí),發(fā)起人與投資者的收益分配有所不同,由于提前攤還保證投資者在標(biāo)的資產(chǎn)出現(xiàn)經(jīng)營(yíng)風(fēng)險(xiǎn)而無(wú)法獲得足額約定收益時(shí),能夠獲得固定收益率rF,發(fā)起人獲得的剩余收益為δIH-rF。假設(shè)δIH<rF<rL。

表1 沒(méi)有提前攤還規(guī)定和有提前攤還規(guī)定的支付矩陣

在上述假設(shè)之下,資產(chǎn)證券化發(fā)起人與投資者之間的博弈分為無(wú)提前攤還和有提前攤還規(guī)定兩種情況討論,具體支付矩陣如表1所示。

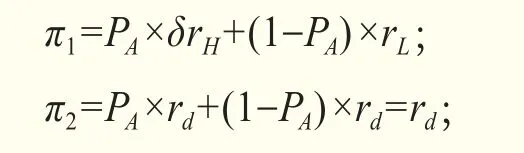

該博弈模型存在混合策略納什均衡,在沒(méi)有提前攤還規(guī)定的情況下,令發(fā)起人的標(biāo)的資產(chǎn)為高風(fēng)險(xiǎn)資產(chǎn)的概率為PA。給定PA情況下,投資者進(jìn)行投資和不進(jìn)行投資的預(yù)期收益分別為:

當(dāng)投資者進(jìn)行投資和不進(jìn)行投資的預(yù)期收益無(wú)差異時(shí),得到在沒(méi)有提前攤還規(guī)定的情況下,發(fā)起人的標(biāo)的資產(chǎn)為高風(fēng)險(xiǎn)資產(chǎn)的最優(yōu)概率。

令π1=π2,則

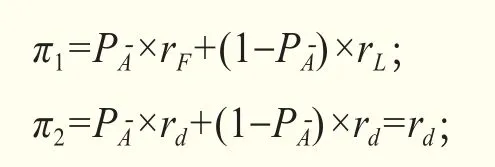

在有提前攤還規(guī)定的情況下,令發(fā)起人的標(biāo)的資產(chǎn)為高風(fēng)險(xiǎn)資產(chǎn)的概率為給定情況下,投資者進(jìn)行投資和不進(jìn)行投資的預(yù)期收益分別為:

當(dāng)投資者進(jìn)行投資和不進(jìn)行投資的預(yù)期收益無(wú)差異時(shí),得到在有提前攤還規(guī)定的情況下,發(fā)起人的標(biāo)的資產(chǎn)為高風(fēng)險(xiǎn)資產(chǎn)的最優(yōu)概率。

令π1=π2,則

比較不存在提前攤還和存在提前攤還兩種情況下,發(fā)起人的標(biāo)的資產(chǎn)為高風(fēng)險(xiǎn)資產(chǎn)的最優(yōu)概率,可以發(fā)現(xiàn)(由于δIH<rF<rL),說(shuō)明提前攤還使得發(fā)起人更傾向于發(fā)行高風(fēng)險(xiǎn)的證券化產(chǎn)品,從而導(dǎo)致了逆向選擇問(wèn)題。

二、提前攤還與道德風(fēng)險(xiǎn)

一旦發(fā)起人的標(biāo)的資產(chǎn)具有高風(fēng)險(xiǎn),如果資產(chǎn)收益無(wú)法償還投資者收益,會(huì)出現(xiàn)發(fā)起人違約的情況。為了分析投資者投資的標(biāo)的資產(chǎn)具有高風(fēng)險(xiǎn)時(shí),提前攤還在資產(chǎn)證券化業(yè)務(wù)中的道德風(fēng)險(xiǎn),提出以下假設(shè):

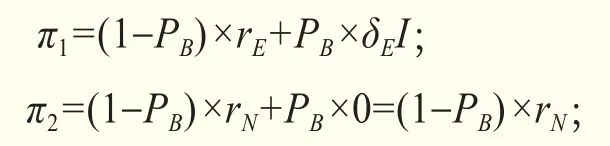

假設(shè)一:面對(duì)標(biāo)的資產(chǎn)的高風(fēng)險(xiǎn),發(fā)起人不違約,如果有提前攤還規(guī)定,發(fā)起人的收益為I-rE,此時(shí)投資者的收益為rE。如果發(fā)起人不違約,在沒(méi)有提前攤還規(guī)定的情況下,發(fā)起人和投資者的收益分別為I-rN和rN。由于提前攤還是為了保證投資者在獲得約定收益,假設(shè)投資者在有提前攤還規(guī)定時(shí)的收益小于沒(méi)有提前攤還規(guī)定時(shí)的收益(風(fēng)險(xiǎn)收益),即rE<rN。

假設(shè)二:如果發(fā)起人出現(xiàn)違約,在有提前攤還規(guī)定的情況下,發(fā)起人不但需要按照約定收益支付投資者,而且還面臨關(guān)閉賬戶(hù)的懲罰措施,發(fā)起人的收益為0,此時(shí)投資者獲得δEI的收益作為補(bǔ)償,補(bǔ)償收益大于不違約時(shí)的收益,即δEI>rN>rE,這里假設(shè)δE為提前攤還率(0<δE<1),同時(shí)也反映了對(duì)發(fā)起人違約的懲罰力度,δE越大,表明對(duì)發(fā)起人違約的懲罰越重。在沒(méi)有提前攤還規(guī)定的情況下,發(fā)起人的違約則不會(huì)受到懲罰,而投資者的權(quán)益也未得到保護(hù),此時(shí)發(fā)起人和投資者的收益分別為I和0。

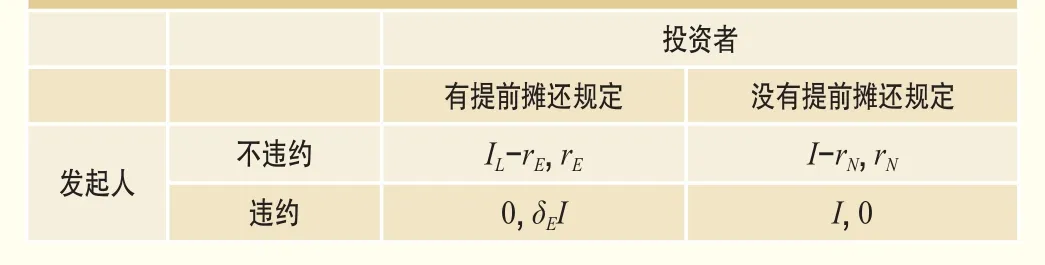

在上述假設(shè)條件下,資產(chǎn)證券化的發(fā)起人與投資者的具體支付矩陣如表2所示。

令發(fā)起人違約的概率為PB,給定PB,投資者在有提前攤還規(guī)定和沒(méi)有提前攤還規(guī)定兩種情況下的預(yù)期收益分別為:

當(dāng)投資者在有提前攤還規(guī)定和沒(méi)有提前攤還規(guī)定兩種情況下的預(yù)期收益無(wú)差異時(shí),得到發(fā)起人違約的最優(yōu)概率。

令π1=π2,則

中國(guó)P2P網(wǎng)貸平臺(tái)的破產(chǎn)原因分析

2007年,拍拍貸作為我國(guó)第一家P2P網(wǎng)貸平臺(tái)在上海成立。在經(jīng)歷了2008年的全球金融危機(jī)之后,互聯(lián)網(wǎng)金融行業(yè)迅速發(fā)展起來(lái),我國(guó)涌現(xiàn)出眾多的P2P網(wǎng)貸平臺(tái)。我國(guó)的P2P行業(yè)自2007年發(fā)展至今,經(jīng)歷過(guò)爆發(fā)式的增長(zhǎng)期和瘋狂的破產(chǎn)倒閉潮。

表2 考慮違約情況下發(fā)起人和投資者的支付矩陣

一、中國(guó)P2P網(wǎng)貸行業(yè)發(fā)展現(xiàn)狀

1. 中國(guó)P2P網(wǎng)貸行業(yè)增長(zhǎng)情況

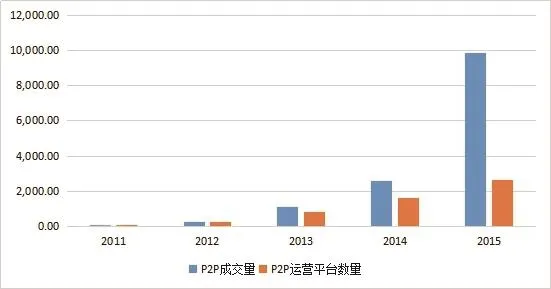

2011年,我國(guó)P2P網(wǎng)貸平臺(tái)的營(yíng)運(yùn)數(shù)量為50家,P2P成交量為31億元。2012年,我國(guó)P2P網(wǎng)貸平臺(tái)的營(yíng)運(yùn)數(shù)量為200家,P2P成交量為212億元。2013年,當(dāng)整個(gè)互聯(lián)網(wǎng)金融狂潮澎湃而來(lái)時(shí),P2P網(wǎng)貸趁著浪潮迅速發(fā)展,P2P網(wǎng)貸平臺(tái)的營(yíng)運(yùn)數(shù)量和成交量都顯著上升,分別為800家和1058億元。2014年,隨著我國(guó)P2P網(wǎng)貸行業(yè)的進(jìn)一步發(fā)展,網(wǎng)貸平臺(tái)數(shù)量達(dá)到1575家,P2P成交量達(dá)到2528億元。與爆發(fā)式增長(zhǎng)相伴的是風(fēng)險(xiǎn)的積聚,許多平臺(tái)風(fēng)險(xiǎn)逐漸暴露,倒閉潮隨之來(lái)臨,2015年我國(guó)P2P網(wǎng)貸營(yíng)運(yùn)平臺(tái)數(shù)量增速放緩,達(dá)到2595家,交易量則較2014年有極大地提升,達(dá)到9823.04億元。具體增長(zhǎng)趨勢(shì)見(jiàn)圖2。

2. 中國(guó)網(wǎng)貸行業(yè)運(yùn)營(yíng)情況

從國(guó)泰安數(shù)據(jù)庫(kù)搜集P2P數(shù)據(jù)5,從中篩選出600家理財(cái)平臺(tái)信息公布較為詳細(xì)的P2P網(wǎng)貸平臺(tái)。從這600家P2P平臺(tái)的注冊(cè)資本來(lái)看,最低注冊(cè)資本為100萬(wàn)元,最高注冊(cè)資本達(dá)到20億元。圖3反映的是平臺(tái)在債權(quán)轉(zhuǎn)讓、保障方式、擔(dān)保機(jī)構(gòu)和風(fēng)險(xiǎn)準(zhǔn)備金這些方面的特點(diǎn)。從債權(quán)轉(zhuǎn)讓方式來(lái)看,600家P2P網(wǎng)貸平臺(tái)中有495家平臺(tái)是可以進(jìn)行債權(quán)轉(zhuǎn)讓?zhuān)?3%;不可轉(zhuǎn)讓的P2P平臺(tái)只有105家,占17%。從保障方式來(lái)看,495家P2P網(wǎng)貸平臺(tái)的保障方式主要包括:抵押保障賠付、本息保障、風(fēng)險(xiǎn)準(zhǔn)備保障和其他保障方式。在這些平臺(tái)中,實(shí)施抵押保障賠付的P2P網(wǎng)貸平臺(tái)有21家,占4%;實(shí)施本息保障的P2P網(wǎng)貸平臺(tái)有338家,占68%;采取風(fēng)險(xiǎn)準(zhǔn)備保障的有28家,占6%;采取其他保障方式的有39家,占8%;無(wú)保障的P2P網(wǎng)貸平臺(tái)有69家,占14%。從擔(dān)保機(jī)構(gòu)來(lái)看,495家可進(jìn)行債權(quán)轉(zhuǎn)讓的P2P平臺(tái)中,具有擔(dān)保機(jī)構(gòu)擔(dān)保的平臺(tái)僅占13%,有62家,而無(wú)擔(dān)保機(jī)構(gòu)擔(dān)保的平臺(tái)占87%,有433家。從風(fēng)險(xiǎn)準(zhǔn)備金來(lái)看,可以進(jìn)行債權(quán)轉(zhuǎn)讓的P2P網(wǎng)貸平臺(tái)中,只有28家平臺(tái)設(shè)立了相應(yīng)的風(fēng)險(xiǎn)準(zhǔn)備金,占6%;而沒(méi)有設(shè)立風(fēng)險(xiǎn)準(zhǔn)備金的平臺(tái)有467家,占94%。

圖2 2011-2014年我國(guó)P2P營(yíng)運(yùn)平臺(tái)數(shù)量及成交量

圖3 我國(guó)P2P網(wǎng)貸平臺(tái)風(fēng)險(xiǎn)管理特點(diǎn)

3. 中國(guó)網(wǎng)貸行業(yè)破產(chǎn)倒閉情況

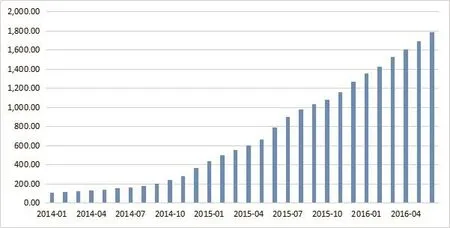

P2P平臺(tái)由于提現(xiàn)困難、跑路、停業(yè)而出現(xiàn)問(wèn)題。圖4反映的是我國(guó)2014年1月~2016年6月P2P累計(jì)問(wèn)題平臺(tái)數(shù)量。2014年1月我國(guó)P2P累計(jì)問(wèn)題平臺(tái)數(shù)量為101家,截止2016年6月,我國(guó)P2P累計(jì)問(wèn)題平臺(tái)數(shù)量為1778家。從整體趨勢(shì)來(lái)看,我國(guó)網(wǎng)貸行業(yè)出現(xiàn)破產(chǎn)倒閉的平臺(tái)數(shù)量逐月上升。

二、提前攤還與P2P網(wǎng)貸平臺(tái)的債權(quán)轉(zhuǎn)讓模式

1. P2P網(wǎng)貸平臺(tái)的債權(quán)轉(zhuǎn)讓模式

我國(guó)大部分P2P網(wǎng)貸平臺(tái)是以債權(quán)轉(zhuǎn)讓模式運(yùn)營(yíng)。債權(quán)轉(zhuǎn)讓模式是借貸雙方不直接簽訂債權(quán)債務(wù)合同,而通過(guò)第三方(平臺(tái)內(nèi)部核心人員或者外部專(zhuān)業(yè)小貸公司)先行放款給資金需求者的運(yùn)營(yíng)模式。

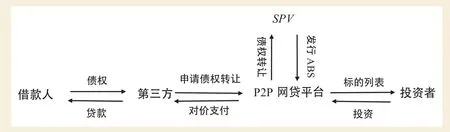

由于我國(guó)禁止P2P網(wǎng)貸平臺(tái)發(fā)放貸款,通過(guò)第三方發(fā)起人的債權(quán)轉(zhuǎn)讓可以在一定程度上逃避相關(guān)的規(guī)定。借款人向第三方借款,第三方發(fā)放貸款獲得相應(yīng)債權(quán),向P2P網(wǎng)貸平臺(tái)申請(qǐng)債權(quán)轉(zhuǎn)讓?zhuān)琍2P網(wǎng)貸平臺(tái)對(duì)價(jià)支付獲得債權(quán)。我國(guó)P2P監(jiān)管條例明確禁止將融資項(xiàng)目的期限進(jìn)行拆分(《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法(征求意見(jiàn)稿)》的第十條第六項(xiàng))6,因此P2P網(wǎng)貸平臺(tái)按規(guī)定不能將債權(quán)拆分、打包成固定期限、收益的產(chǎn)品,只能將債權(quán)轉(zhuǎn)讓給SPV,SPV將債權(quán)分拆、打包、發(fā)行ABS,由P2P網(wǎng)貸平臺(tái)出售給投資者(如圖5所示)。

圖4 2014~2016年我國(guó)P2P累計(jì)問(wèn)題平臺(tái)數(shù)量

P2P網(wǎng)貸平臺(tái)債權(quán)轉(zhuǎn)讓的整個(gè)流程與資產(chǎn)證券化具有相同之處。在P2P網(wǎng)貸平臺(tái)業(yè)務(wù)中,P2P網(wǎng)貸平臺(tái)交易中,資產(chǎn)證券化的發(fā)起人是第三方,投資者是在P2P平臺(tái)上購(gòu)買(mǎi)投資標(biāo)的的客戶(hù),受托人是由P2P平臺(tái)委托進(jìn)行SPV業(yè)務(wù)的機(jī)構(gòu),資產(chǎn)是資金需求者對(duì)投資者的債權(quán),證券是被打包、出售的P2P理財(cái)產(chǎn)品。而且,就交易結(jié)構(gòu)來(lái)看,P2P網(wǎng)貸的債權(quán)轉(zhuǎn)讓模式更與循環(huán)型結(jié)構(gòu)的資產(chǎn)證券化相似。借款人從P2P網(wǎng)貸平臺(tái)借款之后,還款方式可以分為等額本金、等額本息、按月付息到期還本和一次性還本付息等多種方式,其債權(quán)結(jié)構(gòu)與信用卡債權(quán)結(jié)構(gòu)類(lèi)似,屬于循環(huán)信貸,在循環(huán)期內(nèi)資產(chǎn)池中的未償還余額在一定區(qū)間內(nèi)波動(dòng)。

既然交易結(jié)構(gòu)與循環(huán)型資產(chǎn)證券化相似,為何我國(guó)P2P網(wǎng)貸行業(yè)還會(huì)存在巨大風(fēng)險(xiǎn),破產(chǎn)倒閉頻頻出現(xiàn)?原因在于:第一,由于我國(guó)P2P網(wǎng)貸行業(yè)營(yíng)運(yùn)不規(guī)范,雖然監(jiān)管要求P2P網(wǎng)貸平臺(tái)要求平臺(tái)不得將融資項(xiàng)目的期限進(jìn)行拆分,但是很多平臺(tái)的母公司或者平臺(tái)本身充當(dāng)了類(lèi)似SPV的角色,對(duì)標(biāo)的資產(chǎn)進(jìn)行分拆、打包和銷(xiāo)售,因此在實(shí)際中,P2P網(wǎng)貸平臺(tái)的債權(quán)轉(zhuǎn)讓模式?jīng)]有有效地做到真實(shí)銷(xiāo)售,在標(biāo)的資產(chǎn)出現(xiàn)問(wèn)題時(shí),難逃破產(chǎn)倒閉的后果。第二,在我國(guó)P2P網(wǎng)貸平臺(tái)的債權(quán)轉(zhuǎn)讓模式中,第三方通過(guò)發(fā)放貸款成為證券化發(fā)起人,這種交易結(jié)構(gòu)與循環(huán)型結(jié)構(gòu)資產(chǎn)證券化類(lèi)似,但是平臺(tái)的運(yùn)營(yíng)并沒(méi)有引入提前攤還的機(jī)制,一旦標(biāo)的資產(chǎn)經(jīng)營(yíng)面臨困難,不能通過(guò)關(guān)閉第三方所開(kāi)立賬戶(hù)或者風(fēng)險(xiǎn)準(zhǔn)備金的有效機(jī)制對(duì)P2P網(wǎng)貸平臺(tái)的第三方施加約束,因此P2P網(wǎng)貸跑路事件頻發(fā),投資者利益無(wú)法獲得保障。

圖5 P2P網(wǎng)貸平臺(tái)的債權(quán)轉(zhuǎn)讓模式

2. 提前攤還機(jī)制的適用性

為了有效防范平臺(tái)破產(chǎn)跑路事件的發(fā)生,可以從真實(shí)銷(xiāo)售和提前攤還兩個(gè)角度加強(qiáng)P2P網(wǎng)貸行業(yè)的風(fēng)險(xiǎn)管理。由于《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法(征求意見(jiàn)稿)》于2015年12月28日下發(fā),在平臺(tái)融資項(xiàng)目分拆方面已經(jīng)做出明確限制,其在平臺(tái)真實(shí)銷(xiāo)售方面的監(jiān)管在日后可能會(huì)有所成效。

但是我國(guó)P2P網(wǎng)貸行業(yè)提前攤還機(jī)制還沒(méi)有建立,這方面的監(jiān)管還有待完善。循環(huán)型結(jié)構(gòu)資產(chǎn)證券化提前攤還的觸發(fā)機(jī)制有助于降低發(fā)起人違約的道德風(fēng)險(xiǎn),有效約束發(fā)起人,保護(hù)投資者利益,因此,可以參考信用卡證券化提前攤還的觸發(fā)機(jī)制(Adam J. Levitin,2013)[1],可以對(duì)我國(guó)P2P網(wǎng)貸平臺(tái)在第三方轉(zhuǎn)讓債權(quán)的收益、本金余額以及平均超額利差方面設(shè)定相應(yīng)的值,實(shí)時(shí)監(jiān)控標(biāo)的資產(chǎn)經(jīng)營(yíng)狀況,一旦債權(quán)出現(xiàn)經(jīng)營(yíng)困難,則觸發(fā)提前攤還以保護(hù)投資者利益。在提前攤還的風(fēng)險(xiǎn)資本要求方面,以小額貸款公司作為第三方為例,小額貸款公司發(fā)放貸款,將債權(quán)轉(zhuǎn)讓獲得的對(duì)價(jià)支付可以繼續(xù)從事經(jīng)營(yíng)甚至貸款業(yè)務(wù),事實(shí)上是一種提高杠桿經(jīng)營(yíng)的手段,需要受到相應(yīng)監(jiān)管,而且,銀行作為發(fā)起人發(fā)行信用卡證券化必須提取風(fēng)險(xiǎn)資本金,P2P網(wǎng)貸平臺(tái)第三方從事的類(lèi)似業(yè)務(wù)理應(yīng)保有一定比例的風(fēng)險(xiǎn)資本金。

結(jié)論與思考

以信用卡為代表的循環(huán)型證券化在實(shí)踐中引入了提前攤還機(jī)制,不僅對(duì)投資者投資證券化行為提供了保護(hù),而且為證券化發(fā)起人的有效監(jiān)督提供了保障。進(jìn)一步通過(guò)博弈模型的分析發(fā)現(xiàn),提前攤還一方面使得發(fā)起人更傾向于發(fā)行高風(fēng)險(xiǎn)的證券化產(chǎn)品,從而導(dǎo)致了逆向選擇問(wèn)題,另一方面對(duì)發(fā)起人的違約有一定的震懾作用,提前攤還率的提高使得發(fā)起人違約率降低,從而有效降低了發(fā)起人的道德風(fēng)險(xiǎn)。

我國(guó)P2P網(wǎng)貸行業(yè)發(fā)展至今,已經(jīng)經(jīng)歷了爆發(fā)式增長(zhǎng)時(shí)期和大規(guī)模倒閉潮,行業(yè)風(fēng)險(xiǎn)管理有待優(yōu)化。目前,我國(guó)大部分P2P網(wǎng)貸平臺(tái)是通過(guò)債權(quán)轉(zhuǎn)讓的模式運(yùn)營(yíng),但是這些以債權(quán)轉(zhuǎn)讓方式運(yùn)營(yíng)的P2P網(wǎng)貸平臺(tái)在保障方式、擔(dān)保機(jī)構(gòu)和風(fēng)險(xiǎn)準(zhǔn)備金方面還存在缺陷,部分P2P網(wǎng)貸平臺(tái)本息得不到保障,無(wú)擔(dān)保機(jī)構(gòu)擔(dān)保的平臺(tái)占87%,沒(méi)有設(shè)立風(fēng)險(xiǎn)準(zhǔn)備金的平臺(tái)占94%。

從參與主體與還款特點(diǎn)來(lái)看,通過(guò)P2P網(wǎng)貸平臺(tái)的債權(quán)轉(zhuǎn)讓模式于循環(huán)型資產(chǎn)證券化相似。由于這類(lèi)平臺(tái)在真實(shí)銷(xiāo)售方面存在問(wèn)題,從而出現(xiàn)破產(chǎn)倒閉的情況。債權(quán)轉(zhuǎn)讓模式的P2P網(wǎng)貸平臺(tái)缺乏提前攤還機(jī)制,一旦標(biāo)的資產(chǎn)經(jīng)營(yíng)不善,不能有效地保護(hù)投資者利益。通過(guò)分析提前攤還的適用性,本文建議我國(guó)P2P網(wǎng)貸行業(yè)監(jiān)管可以借鑒循環(huán)型結(jié)構(gòu)證券化提前攤還觸發(fā)機(jī)制和資本金方面的相關(guān)要求,提高資產(chǎn)證券化投資者保護(hù),加強(qiáng)證券化發(fā)起人的約束,促進(jìn)行業(yè)健康發(fā)展。

注釋

1. 關(guān)于Early Amortization的國(guó)內(nèi)翻譯有多種,已有的中文文獻(xiàn)一般將Early Amortization譯為提前攤還,也有部分文獻(xiàn)將Early Amortization譯為迅速清償期。為避免含義的混淆,文中將Early Amortization譯為提前攤還。

2. 1997年11月5日,美國(guó)儲(chǔ)蓄監(jiān)督辦公室、聯(lián)邦儲(chǔ)備委員會(huì)和聯(lián)邦存款保險(xiǎn)公司聯(lián)合發(fā)布名為Risk-Based Capital Standards;Recourse and Direct Credit Substitutes的提案。

3. 2016年7月,巴塞爾委員會(huì)針對(duì)資產(chǎn)證券化業(yè)務(wù)發(fā)布了修正版的巴塞爾協(xié)議Ⅲ,具體請(qǐng)參考:http://www.bis.org/bcbs/publ/d374.pdf,P14。

4. 但是,值得注意的是,Adam J. Levitin(2013)在P840提出,提前攤還率的提高會(huì)降低證券化真實(shí)銷(xiāo)售的有效性。

5. 數(shù)據(jù)選取的截止時(shí)間為2016年5月16日。

6. 在銀監(jiān)會(huì)會(huì)同工業(yè)和信息化部、公安部、國(guó)家互聯(lián)網(wǎng)信息辦公室等部門(mén)研究起草《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動(dòng)管理暫行辦法(征求意見(jiàn)稿)》中,第十條規(guī)定,網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)不得從事或者接受委托從事下列活動(dòng):(一)利用本機(jī)構(gòu)互聯(lián)網(wǎng)平臺(tái)為自身或具有關(guān)聯(lián)關(guān)系的借款人融資;(二)直接或間接接受、歸集出借人的資金;(三)向出借人提供擔(dān)保或者承諾保本保息;(四)向非實(shí)名制注冊(cè)用戶(hù)宣傳或推介融資項(xiàng)目;(五)發(fā)放貸款,法律法規(guī)另有規(guī)定的除外;(六)將融資項(xiàng)目的期限進(jìn)行拆分;(七)發(fā)售銀行理財(cái)、券商資管、基金、保險(xiǎn)或信托產(chǎn)品;(八)除法律法規(guī)和網(wǎng)絡(luò)借貸有關(guān)監(jiān)管規(guī)定允許外,與其他機(jī)構(gòu)投資、代理銷(xiāo)售、推介、經(jīng)紀(jì)等業(yè)務(wù)進(jìn)行任何形式的混合、捆綁、代理;(九)故意虛構(gòu)、夸大融資項(xiàng)目的真實(shí)性、收益前景,隱瞞融資項(xiàng)目的瑕疵及風(fēng)險(xiǎn),以歧義性語(yǔ)言或其他欺騙性手段等進(jìn)行虛假片面宣傳或促銷(xiāo)等,捏造、散布虛假信息或不完整信息損害他人商業(yè)信譽(yù),誤導(dǎo)出借人或借款人;(十)向借款用途為投資股票市場(chǎng)的融資提供信息中介服務(wù);(十一)從事股權(quán)眾籌、實(shí)物眾籌等業(yè)務(wù);(十二)法律法規(guī)、網(wǎng)絡(luò)借貸有關(guān)監(jiān)管規(guī)定禁止的其他活動(dòng)。

猜你喜歡

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術(shù)與機(jī)床(2019年11期)2019-12-04 05:50:42

證券市場(chǎng)紅周刊(2018年38期)2018-05-14 23:41:07

證券市場(chǎng)紅周刊(2018年41期)2018-05-14 18:45:56

證券市場(chǎng)紅周刊(2018年33期)2018-05-14 16:47:08

證券市場(chǎng)紅周刊(2018年26期)2018-05-14 16:47:04

證券市場(chǎng)紅周刊(2018年11期)2018-05-14 16:39:55

證券市場(chǎng)紅周刊(2018年10期)2018-05-14 15:42:33

證券市場(chǎng)紅周刊(2018年5期)2018-05-14 14:45:46

證券市場(chǎng)紅周刊(2018年4期)2018-05-14 14:02:24