現金股利政策選擇的市場反應研究

——基于長期股票投資收益的視角

2017-11-19 02:28:40馬宏胡耀亭

證券市場導報 2017年8期

關鍵詞:現金

馬宏 胡耀亭

(1.中南民族大學經濟學院,湖北 武漢 430074;2.深圳證券交易所,廣東 深圳 518038)

文獻綜述

股利政策是公司重要的財務決策之一。理論上,在發達的資本市場和完善的公司治理機制下,公司制定的股利政策的標準主要是看能否實現股東價值最大化。一般來說,如果公司屬于成長型公司,面臨良好的投資機會,公司就應該少分紅,將資金留在公司內部通過投資實現業績增長進而提升股票價格回報投資者;如果公司屬于成熟型公司,沒有新的合適的投資項目,就應該通過現金分紅來回報投資者。正是基于此,Miller 和Modigiliani(1961)[1]提出在理性完美的資本市場中,公司的市場價值只和公司的投資決策和盈利能力相關,而與股利政策無關,因此理性的投資者并不關心公司是否分紅。但現實中公司的股利政策卻受到多種因素的影響,并不一定完全遵循上述理論原則,它會對公司未來股票價值產生重要影響。Bhattacharya(1979)[2],Aharony and Swary(1980)[3],and Miller and Rock(1985)[4]提出的信號理論認為現金股利的變化能夠作為信號傳遞未來的公司業績。現金股利增加,則預示著公司未來現金流會增加,因此高現金股利政策具有的信號傳遞作用將導致公司股價的提升,從而給投資者帶來獲得超額收益。反之亦然。Easterbrook(1984) and Jensen(1986)[5]從公司內部治理的角度提出了代理成本理論,將現金股利與公司價值通過代理成本的傳導渠道聯系在一起。即公司現金股利支付政策可以降低企業可以自由支配的現金流量,從而也降低了企業經營者不合理在職消費和過度投資的可能性,緩解代理沖突,降低代理成本,進而實現提升公司價值,保護股東利益的公司價值最大化。可見,公司的現金股利政策是影響投資者回報的重要因素。對于股東來說,公司發放現金紅利時,除了可以為股東帶來實實在在的現金紅利以外,也具有傳遞公司良好發展前景的信號,降低公司內部的代理成本等意義,因此發放現金股利是有利于公司價值的提升的,投資者對公司發放現金股利的行為一般市場反應良好,能獲取股票投資超額收益。

但公司現金股利政策的實施效果是與公司治理密切相關。Shleifer 和Vishny(1997)[6]認為健全的治理機制可以為保護投資者利益提供強有力的支持。在西方成熟發達的資本市場上,由于法律機制和公司治理機制都比較健全,因此股東可以約束和監督公司可以按照股東利益最大化的原則來制定合理的股利政策。然而,在資本市場不完善、公司治理系統不健全的許多發展中國家和轉型國家中,股東往往難以約束上市公司經營者制定合理的股利分配政策來回報投資者,經營者往往會為了自己的私利而選擇將現金流保留在自己手中,結果導致公司不分配或者現金分配不足等問題,公司價值和股東利益受損[15]。為了規范上市公司分紅行為和保護投資者利益,巴西、智利等國家實施了強制分紅政策,要求公司分紅必須要按照一定比例分紅。相比之下,中國則實施了將現金分紅與再融資資格聯系在一起的半強制分紅政策來規范上市公司分紅行為和保護投資者利益。中國證監會分別在2004年、2006年和2008年陸續出臺了《關于加強社會公眾股股東權益保護的若干規定》、《上市公司證券發行管理辦法》和《關于修改上市公司現金分紅若干規定的決定》等規定,將最近三年的現金分紅作為上市公司再融資的條件之一,并且將上市公司最近三年累計現金分紅的最低比例從2006年的20%提高到了2008年的30%。這些規定雖然沒有對上市公司分紅提出強制性要求,但會對于那些存在融資需求的上市公司分紅具有一定的約束。因此屬于半強制分紅政策(李常青等,2010)[7]。

半強制分紅政策實施以后,整體上看,中國上市公司的派現公司數量和現金分紅水平確實大大提高了,逐步趨近于國外成熟市場(安青松,2012)[8]。然而半強制約束下的這種現金分紅是否真正有利于保護投資者收益了?一些觀點認為上市公司提高現金分紅水平有利于投資者獲得真實的現金回報,證券市場對現金股利發放公告具有積極的市場反應,發放現金股利的上市公司股票價格變化能夠給投資者帶來超額收益。勞蘭珺,余沿福(2008)[9]發現長期超額報酬率與首次股利分配水平顯著正相關。劉海源(2010)[10]通過事件研究法分析發現現金股利支付率越高的公司,越受到投資者歡迎,股票價格漲幅越大。呂俊杰(2013)[11]通過實證研究發現公司價值與公司發放現金股利及股利支付率正相關。但也有一些學者對半強制分紅政策的效果表示了質疑。李常青、魏志華和吳世農(2010)[7]認為這種不根據上市公司具體情況而一刀切的將再融資資格與股利分配水平相掛鉤的半強制分紅政策一方面不利于高成長性企業、高競爭行業公司的可持續發展的,另一方面也難以約束那些應該分紅但沒有再融資需求的上市公司。投資者對半強制分紅政策的市場反應也從初期的積極逐漸轉為消極。因此,還不能斷言半強制分紅政策就一定能夠發揮保護投資者利益的作用。王志強和張瑋婷(2012)[12]則認為,半強制分紅政策政策用分紅比例作為再融資的資格是無法真正區分公司優劣的,反而提高了高成長性公司的再融資“門檻”,因此監管當局應該減少在再融資資格篩選中的行政干預。于瑾等(2013)[13]通過實證發現,現金股利與公司市場價值的相關性并不強,因此監管層的半強制分紅政策對于上市公司分紅的干預是不合理的。朱敏(2012)[14]采用事件法研究發現現金股利對股利預案公告日前后5天內的股票價格產生的影響是負向的。

可見,目前國內關于現金股利政策與投資者收益的研究主要側重于分析現金股利對投資者短期超額收益的影響,大多選擇是采用事件法分析現金分紅預告日前后的股票收益是否存在短期的異常變化,從而分析現金股利對于投資者短期收益的影響程度。這種基于事件法分析的短期超額收益更多反應的是投資者對于分紅預告和盈利預測的短期積極市場反應,存在一定的短期炒作效應,并不能揭示公司現金分紅以后是否會通過提升公司未來的價值進而使投資者獲得長期超額收益。并且現有研究在檢驗現金分紅與股票投資超額回報的關系時大多采用的是檢驗分紅公司的股票投資超額回報是否顯著不等于零的做法,很少將股票投資超額回報作為被解釋變量,檢驗股利信息和其他控制變量對其影響系數的顯著程度。事實上,無論是現金股利政策的信號傳遞效應還是降低代理成本的效應,對上市公司價值和投資者收益的影響都會在長期更顯著的展示出來。但現有研究并沒有對投資者關心的現金股利政策與投資者長期股票投資收益的關系進行定量分析。因此要分析半強制分紅政策是否起到了保護投資者利益的效應,還需要分析派現公司分紅以后有沒有給投資者帶來長期股票資本利得的超額收益。

另外,在半強制分紅政策的約束下,一些有再融資需求的上市公司很難完全自主的根據公司的投資機會和現金流情況決定自己的分紅決策,有可能會為了滿足半強制分紅政策所規定的再融資最低分紅水平而刻意分配股利。因此,半強制分紅政策實施以后,上市公司分紅行為可以劃分為以下兩種類型:一種是公司根據自身現金流和投資機會而進行的主動分紅,另外一種則是不適合分紅但為了滿足再融資需求而進行的被動分紅。這兩種類型的現金分紅對于投資者長期股票投資收益的影響是一樣的嗎?現有研究中從分紅行為特征的角度比較分析主動分紅和被動分紅對于投資者長期股票投資利益的影響還比較少見。

基于上述分析,本文著眼于中國證券市場半強制分紅政策實施以后上市公司現金股利對投資者收益的長期而非短期的影響,實證檢驗主動分紅公司和被動分紅公司的現金分紅對投資者長期股票投資收益的影響,從而為上市公司的分紅政策制定以及監管部門的監管政策制定提供一定的參考。

研究假設

現有研究發現,現金股利對公司價值的影響主要體現在兩個方面:一是現金股利的發放可以傳遞公司未來經營業績和現金流增加的積極信號,公司價值和股價也會隨之提升;二是現金股利的支付可以降低企業經營者內部自由支配的現金流量,使得企業經營者利用現金流進行不合理在職消費和過度投資的可能性大大降低,從而緩解了代理沖突,降低代理成本,提高了公司價值。公司價值的提升對于投資者收益的影響會在長期顯現出來。

我國半強制分紅政策的出臺將現金分紅作為上市公司再融資的資格條件之一,并對于上市公司現金股利的最低發放水平進行了半強制的規范。雖然政策出臺以后,上市公司的總體分紅水平大幅提高,這無疑會減少企業管理層留存的內部自由現金流,從而也降低了這一部分現金流浪費在過度消費和投資的可能性,另外也可能會由于傳遞了公司未來價值提升的信號而受到投資者的青睞。但由于半強制分紅注政策實施以后,最低水平的現金分紅成為了上市公司再融資的資格條件之一,因此有融資需求的上市公司有可能會為了滿足未來外部融資的要求,不得不進行現金分紅。我們界定這種類型公司的分紅特征為被動分紅。這樣我們就可以將上市公司劃分為兩種,一種是根據自身現金流和投資機會而主動發放現金股利的主動分紅公司,另一種則是為了滿足再融資資格而被動發放現金股利的被動分紅公司。主動分紅的公司一般現金流比較充足,代理成本相對較高,因此現金分紅可以發揮降低代理成本或傳遞未來盈余和現金流信號的積極作用,增加公司價值和投資者長期超額收益。而對于被動分紅的中國上市公司來說,現金股利原本具有的向投資者傳遞未來業績提升的信號效應會被扭曲,公司實際的經營狀況可能與投資者的預期不相符合,因此即使短期市場反應良好,但長期來看并不一定能給投資者帶來長期超額收益。另外,從現金股利的代理成本效應來看,由于被動分紅的公司大多屬于內部現金流不足但未來成長性較好的公司,理論上看這類公司一般代理成本較低,因此現金分紅在降低代理成本方面發揮的作用也是十分有限的,這就使得現金股利的發放不僅難以有效發揮降低代理成本效應,反而會由于消耗了公司內部寶貴的低成本現金資源,增加了外部融資的交易費用而影響了公司未來的投資和價值。

據此,本文提出如下研究假設 :

假設1:主動分紅上市公司的現金分紅與投資者長期超額收益呈現顯著的正相關關系。

假設2:被動分紅行為不利于投資者長期超額收益的提高。

假設3:被動分紅行為會降低現金股利與投資者超額收益之間的正相關關系。

研究設計

一、實證模型

我們假定上市公司的現金分紅特征可以劃分為主動分紅和被動分紅兩種,投資者長期股票投資收益可以表達為以現金股利和被動分紅等為解釋變量的線性回歸函數。為了衡量現金股利對投資者長期股票投資收益的影響如何受到分紅特征變量的調節,我們在函數中引入了現金股利與被動分紅的交互作用項。因此,本文最終所估計的計量經濟模型的基本形式如下:

其中,被解釋變量AR是投資者長期股票投資收益,DR是現金股利,PD是被動分紅,PD*DR是被動分紅與現金股利的交互項。控制變量包括財務杠桿Lever,公司規模Size,盈利能力Profit和成長性Growth等影響公司價值和年度超額收益的因素。另外本文還同時控制了年度變量Year來減少年度差異對回歸結果的影響。i表示i個體,在本文中為上市公司。t表示時間,εi,t是殘值。由于現實中當年現金紅利真正發放的時間一般在下一年度,對股票價格的影響也體現在下一年度,因此本文中現金紅利使用的是上一年t-1數據。

二、變量設置

1. 長期股票投資收益(AR)

我們分別選擇一年期的上市公司原始超額回報率、風險調整后超額回報率、夏普指數和詹森指數來衡量投資者獲得的長期股票投資收益。

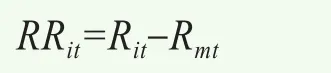

(1)原始超額回報率(RR)

其中RRit表示i公司第t年的股票收益率,Rmt表示第t年的市場收益率,其中滬市是指上證指數(000001),深市是指深證成指(399106)。

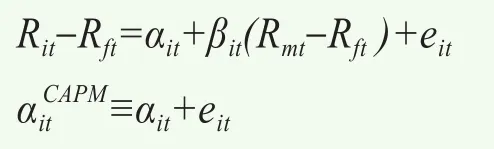

(2)風險調整后超額回報率(αCAPM)

風險調整后的回報率主要是根據資本資產定價模型(CAPM)來確定。

其中Rit和Rmt如上。Rft為年度無風險利率,指一年期定期存款利率。

(3)夏普指數(SR)

夏普指數是既考慮系統風險又考慮了非系統風險的超額收益率,它等于股票的超額收益除以其收益率的標準差。

其中,Rit、Rmt和Rft如上。δit表示i公司股票收益率的標準差,用來度量股票收益的總風險。

(4)詹森指數(JR)

用夏普指數可以衡量投資組合的風險溢價,但它無法評估投資組合收益率優于基準組合的程度。因此我們可以用詹森指數來衡量投資組合收益率與CAPM模型得出的預期收益率之差。用公式表示就是:

其中,Rit、Rmt和Rft如上。βit是通過資本資產定價模型計算得出歷史β值。

2. 現金股利(DR)

我們采用現金股利占每股收益的比例來衡量現金股利支付率水平。該比例越高,現金股利發放水平越高。

3. 被動分紅行為(PD)

我們設置啞變量PD作為衡量公司現金分紅行為是否屬于被動分紅。由于被動分紅的公司一般來說現金流比較緊張,并且有再融資需求,所以我們可以按照公司現金流特征和是否有再融資計劃將上市公司分為被動分紅公司和主動分紅公司。如果公司每股紅利大于每股經營現金流,且未來三年有再融資計劃則界定為被動分紅公司,取值為1。否則就屬于主動分紅公司,取值為0。

4. 公司價值(Value)

對于公司價值的衡量,大家普遍采用的是托賓Q值比率,計算公式為:(股價×股份+負債賬面價值)/總資產。托賓Q值越大,公司價值越高。

5. 財務杠桿(Lever)

主要采用公司的資產負債率來衡量。計算公式為:年末負債總額∕年末資產總額×100。

6. 規模(Size)

本文用企業總資產的自然對數來衡量。

7. 盈利能力(Profit)

本文使用資產收益率這個財務指標來衡量企業的盈利能力。

8. 成長性(Growth)

成長性主要用營業收入增長率來衡量,計算公式為: (本期營業收入-上期營業收入)×100/營業收入營上期營業收入。

9. 年度(Year)

考慮到我國股市波動性大,不同年份上市公司股票的市場價格變動幅度大,因此我們選取2009年為參照年,分別構建了6個啞變量代表2010~2015年的年度虛擬變量,從而對年度固定效應的影響進行控制。

三、樣本選擇與數據來源

由于2008年我國證監會推出了最新的半強制分紅政策,因此本文以2009~2015年在滬深兩市上市的所有A股公司作為樣本選取范圍,以年度數據作為主要的數據期間,考察最新半強制分紅政策頒布以后上市公司年度發放的現金分紅對投資者年度股票投資超額收益的影響。為了保證數據的準確性和可靠性,我們剔除了以下上市公司相關數據:(1)金融行業上市公司;(2)非正常上市的上市公司;(3)數據缺省的上市公司;(4)年度不分紅的上市公司。最終我們獲得了7560個變量,組成了非平衡面板數據。此外,我們對連續變量進行了1%的縮尾處理,從而控制了極端值的影響。所有的數據均來源于Wind資訊金融終端系統。

實證結果與分析

一、全樣本變量描述性統計

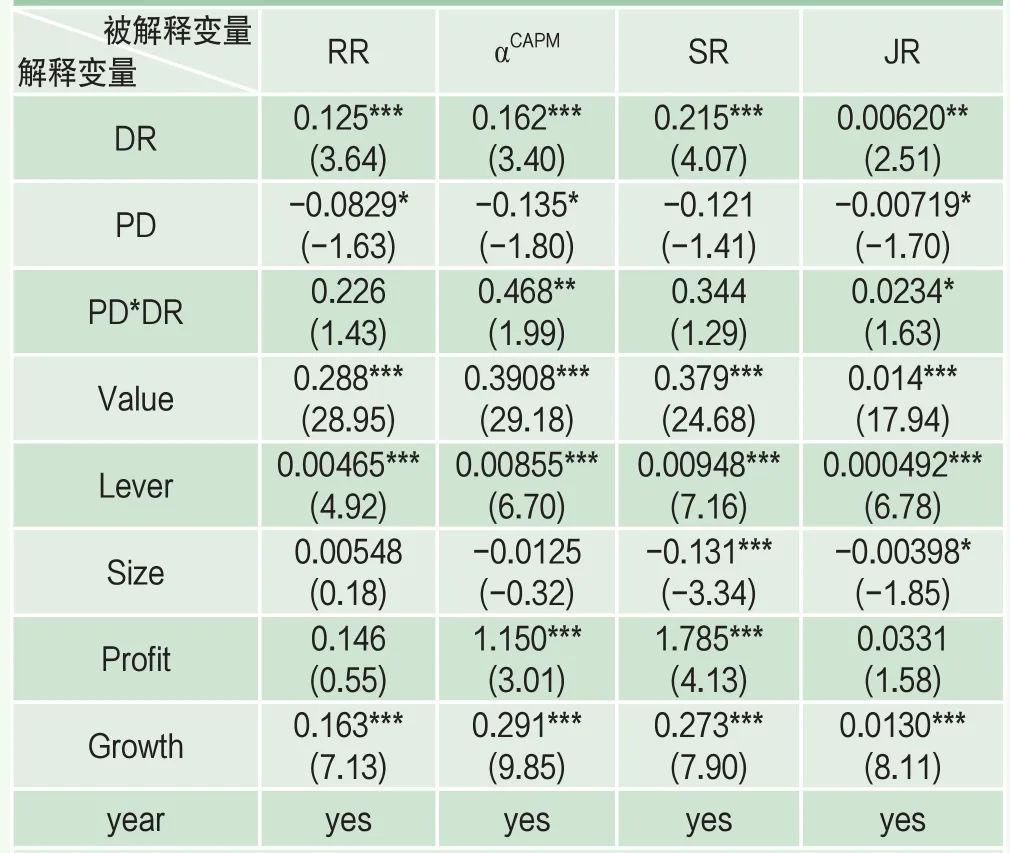

從表1全樣本變量的主要描述性統計結果中可以看出,樣本上市公司總體分紅均值為0.373,高于證監會最新提出再融資所要求的現金分紅在利潤分配中0.3的最低比例。這說明半強制分紅政策實施以后,樣本上市公司的平均分紅比例還是比較高的。另外,衡量投資者長期股票投資超額收益的所有指標年度原始超額回報率RR、風險調整后超額回報率αCAPM、夏普指數SR和詹森指數JR都大于0 ,這說明現金分紅公司的投資者是可以獲得長期股票投資超額收益的。

二、回歸分析結果

我們使用 stata12 對模型1進行了實證檢驗。首先通過Hausman 檢驗,確定了應該采用固定效應處理面板數據,接著采用聚類穩健標準誤來避免異方差的影響。最后檢驗結果如表2所示。

結果顯示,在控制其他變量的情況下:

1. 上市公司發放的現金股利DR對于四個衡量投資者超額收益的指標原始超額回報率RR、風險調整后超額回報率αCAPM、夏普指數SR和詹森指數αCAPM的影響系數都顯著為正,分別為0.125、0.162、0.215和0.00620。可見,上市公司發放的現金股利與投資者長期股票投資超額收益之間呈現明顯的正相關關系,上市公司現金分紅越多,投資者獲得的超額收益越高。這說明投資者對上市公司發放的現金股利是有很強烈的偏好的,現金股利能很好的發揮降低代理成本和傳遞未來良好信息的作用,因此得到了市場的認可,為投資者帶來了長期股票投資超額收益。這符合我們的理論假設1。

2. 被動分紅行為PD對于RR、αCAPM和JR這三個衡量超額收益指標的影響系數都顯著為負。這說明為了再融資而被動分紅的行為本身會降低投資者長期股票投資超額收益,這基本符合我們的理論假設2。

表2 各個模型變量系數估計結果

3. 被動分紅與現金股利的交互項PD*DR只對于αCAPM和JR這兩個超額收益指標的影響系數顯著為正,而對其它兩個收益指標的影響系數都不顯著。因此,為了再融資而被動分紅的行為對于現金股利與投資者長期股票投資超額收益的關系的影響并沒有呈現顯著的負效應,這與我們理論假設3有所不同。這可能是因為被動分紅的公司往往意味著未來會有再融資計劃,會給公司帶來新的現金流和新的利潤增長點,公司的成長性比較好,而中國證券市場上的投資者對于上市公司的成長性是十分青睞的,因此從這個角度來看,被動分紅發放的現金股利發放有可能會因為滿足了再融資的條件而得到投資者的青睞,從而提高了投資者長期股票投資收益。這就使得被動分紅行為對現金股利與投資者長期超額收益的關系影響變得不顯著。

4.其他控制變量方面,公司價值Value、財務杠桿Lever、盈利能力profit和成長性Growth對于公司價值和投資者長期股票投資超額收益的影響系數都顯著為正,這說明公司資產負債率,盈利能力和成長性的提高是有利于公司股票價格的提高,能為投資者帶來正的超額收益。但公司規模Size對于公司價值和投資者長期股票投資超額收益的影響系數顯著為負。

穩健性分析

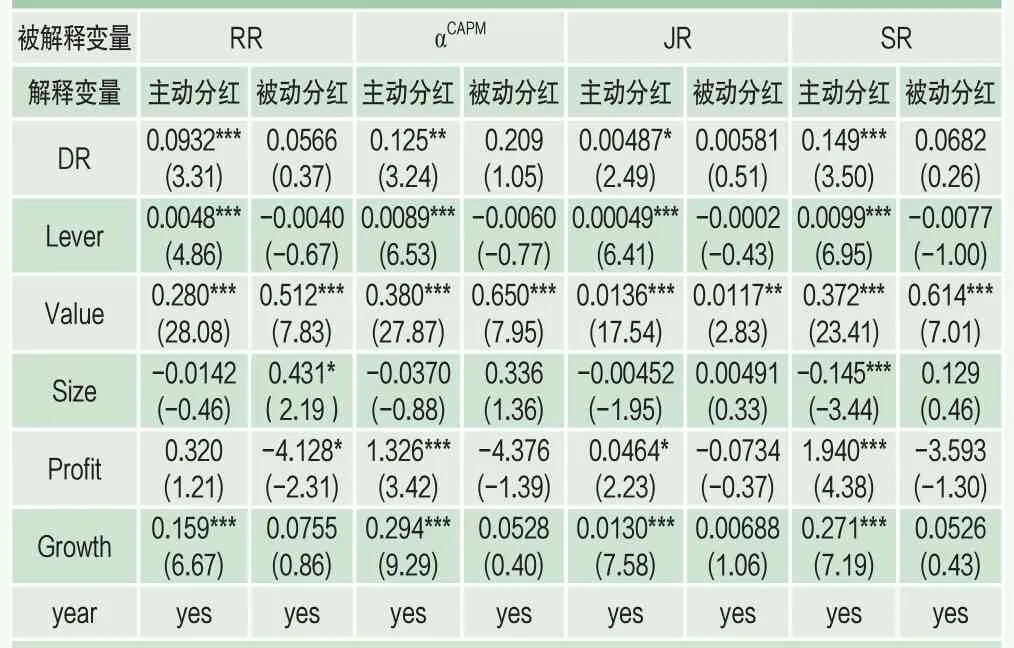

為了檢驗前文結論的穩健性,本文按照PD變量取值的不同將總樣本分成主動分紅樣本和被動分紅樣本,如果PD取值為0,則屬于主動分紅公司,否則就是被動分紅公司。然后我們對兩個子樣本分別進行檢驗,比較不同樣本下的現金股利與投資者長期股票投資超額收益的關系,從而與我們前面的研究結論相互印證。

表3 子樣本重要變量系數估計結果

表3是兩個子樣本各個重要變量的統計結果。可以看出,在控制其他變量的前提下,主動分紅公司的現金股利對于原始超額回報率RR、風險調整后超額回報率αCAPM、和夏普指數的影響系數都顯著為正,分別為0.0559、0.0745和0.0997。而被動分紅公司發放的現金股利對于所有的衡量投資者超額收益的指標都不顯著。這說明如果上市公司為了回報投資者而主動發放的現金股利能發揮信號傳遞,降低代理成本等作用,有利于投資者獲得長期骨盆投資超額收益。而為了再融資而被動發放的現金股利的信號傳遞功能和降低代理成本的作用都被扭曲了,因此對投資者長期股票投資超額收益的影響并不顯著。這與我們前面得出的結論基本類似。其他控制變量的統計結果也基本與前面類似。

結論和建議

本文對樣本上市公司2009~2015年發放的現金股利對投資者長期股票投資超額收益的影響進行了實證檢驗了,結果發現半強制分紅政策實施以后,上市公司主動發放的現金分紅與投資者長期股票投資超額收益呈現顯著的正相關關系,但為了獲取再融資資格而被動發放的現金分紅與投資者長期股票投資超額收益的相關性不顯著,被動分紅行為本身還會給投資者長期股票投資收益帶來負向影響。這一方面說明中國證券市場上上市公司主動發放的現金分紅是具有降低代理成本,傳遞良好發展信號的作用的,能夠獲得投資者的認可。因此應該繼續鼓勵監督上市公司實施合理的現金分紅政策,充分發揮現金分紅對于公司價值和投資者股票投資收益的積極作用,加強對投資者利益的保護。另一方面,研究結論也表明半強制的分紅政策雖然在增加上市公司現金分紅方面具有一定的作用,但這種半強制政策約束下的被動分紅在保護投資者利益方面的意義并不是很顯著。因此未來除了現有的半強制分紅政策以外,更重要的是要通過構建良好的法律制度和公司內部治理機制引導上市公司按照公司價值最大化的原則主動合理分配利潤。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24