國家中等職業教育改革發展示范學校建設經費管理研究

——以F省為例

2017-11-22 10:38:25徐錫光

福建輕紡 2017年11期

徐錫光

(福建省郵電學校,福建 福州 350008)

國家中等職業教育改革發展示范學校建設經費管理研究

——以F省為例

徐錫光

(福建省郵電學校,福建 福州 350008)

文章以F省21所中等職業教育改革發展示范學校為研究對象,對中央財政經費、地方財政經費、行業企業投入、學校自籌4種來源的經費收支情況進行了研究,對經費管理存在的問題進行了剖析。通過研究和剖析,提出了提高建設經費預算科學性、建立項目建設中期調整優化機制、建立項目建設指導專家組、健全完善建設項目經費管理制度、建設經費允許列支在編人員津貼、構建建設經費管理科學績效評價制度的對策和建議。

國家中等職業教育改革發展示范學校;建設項目;經費管理

《國家中長期教育改革和發展規劃綱要(2010-2020年)》提出了由教育部主辦做好建設一批中等職業教育改革示范校工作;財政部、教育部、人力資源和社會保障部聯合印發了《關于實施國家中等職業教育改革發展示范學校(以下簡稱“國家中職示范校”)建設計劃的意見》,明確從2011~2013年,中央財政支持1000所中職學校改革創新。三批國家中職示范校建設,共下達建設指標1065所,公示項目學校1016所,立項通過項目學校1007所,項目建設任務書審批通過項目學校1000所。本文以F省21所項目學校為研究對象,對中央財政經費、地方財政經費、行業企業投入、學校自籌等4個方面經費收支情況進行全面整理、分析、梳理和研究。

1 國家中職示范校項目建設經費收支情況

1.1 建設經費總體收支平衡

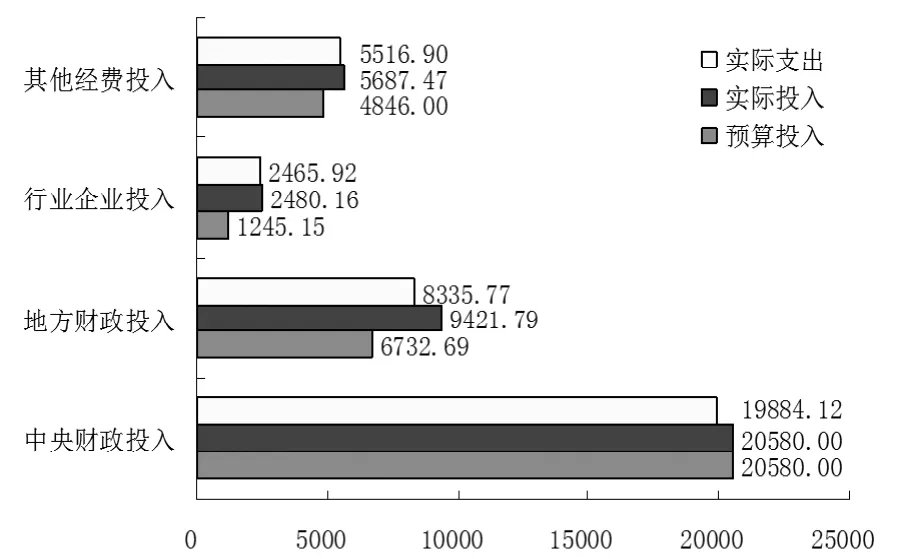

F省21所項目學校項目經費主要有4個來源,分別是中央財政投入、地方財政投入、行業企業投入、學校自籌投入,其中:中央財政投入是主要投入,后面三種是配套經費。21所項目學校建設經費實際總投入38169.42萬元(見圖1),比總預算投入33403.84萬元多達4765.58萬元、比例14.27%;實際總支出36202.71萬元,比預算總支出33403.84萬元多2798.87萬元、比例8.38%;總資金到位率達114.27%,總資金使用率達94.85%。

在資金到位率的指標上,行業企業投入資金到位率最高達199.19%,其他依次是地方財政、學校自籌、中央財政;從投入數額和占比看,投入金額最多的是中央財政資金占比達53.92%;實際支出金額最多的也是中央財政資金,占比54.92%;其他依次是地方財政投入約占20%、學校自籌投入約占15%、行業企業投入約占6%。以上數據在一定層面上說明,中職學校的辦學經費來源是多渠道、多元化。

1.2 中央財政經費使用率高

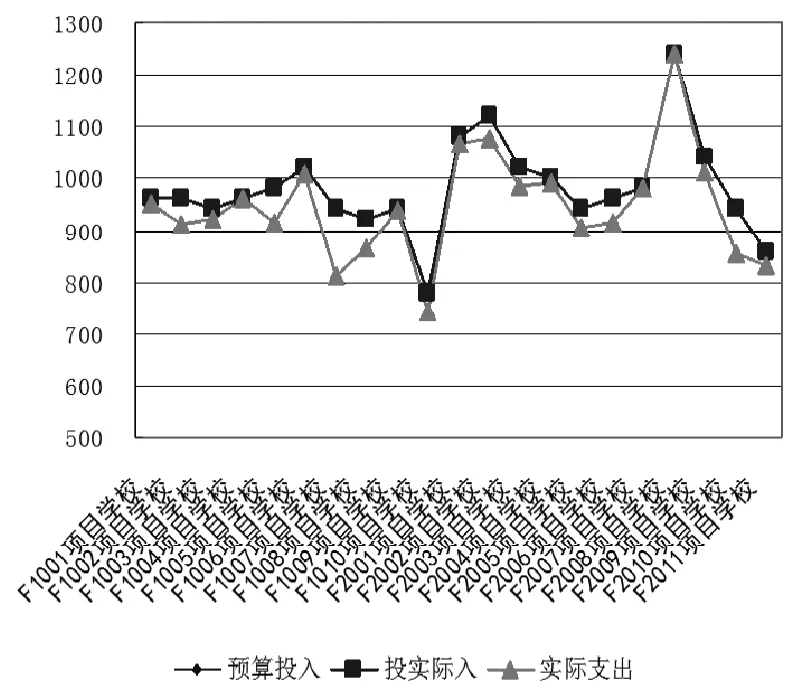

國家中職示范校建設是中央財政支持的建設項目,中央財政投入成為項目經費的主投入,中央財政經費收支情況也是驗收通過的核心指標之一。項目學校中央財政經費投入從780~1240萬元不等(見圖2),經費支出使用率最低87%、最高100%;中央財政經費總預算達20580.00萬元,實際總投入20580.00萬元,實際總支出19884.12萬元,因此預算和實際投入曲線重合,資金使用率96.62%。

圖1 F省項目學校項目建設經費分項收支(單位:萬元)

圖2 項目學校中央財政收支曲線圖(單位:萬元)

1.3 地方財政配套經費充足

地方財政是國家中職示范校建設的配套經費重要來源之一。地方財政配套經費總預算達6732.69萬元,實際總投入9421.79萬元,實際總支出8335.77萬元,實際投入到位資金比預算投入增加2689.10萬元、增比39.94%,實際開支資金比預算投入增加1603.08萬元、增比23.81%。由此說明,地方教育行政部門對國家中職示范校建設的重視,投足配套經費。

由于項目學校所在地政府或學校主管單位對項目學校重視程度和投入力度有所不同,各項目學校地方財政配套資金差別也大,投入差距也大。F省項目學校地方財政經費投入從0~1724萬元不等。項目學校平均預算投入320.60萬元,實際投入448.66萬元,實際支出396.94萬元;資金使用率最少50.79%,資金使用率最高100.00%。

1.4 行業企業實際投入配套經費高于預算投入

行業企業投入是項目學校校企合作工作實質性開展的重要標志。它是對只簽訂合作協議式的校企合作一種促進。項目學校的行業企業投入總經費預算達1245.15萬元,實際總投入2480.16萬元,實際總支出2465.92萬元,實際投入到位資金比預算投入增加1235.01萬元、增比99.19%,實際開支資金比預算資金增加1220.80萬元、增比98.04%。項目學校中預算投入最多230.00萬元,實際投入最多601.60萬元,實際支出最多601.60萬元。從一定程度上說明項目學校更加重視校企合作工作。

1.5 學校自籌配套經費差異大

學校自籌經費投入只是國家中職示范校項目建設配套經費中的補充部分。由于項目學校校情不同,各項目學校在項目申報過程中,考慮到學校自身的自籌能力和受學校其他建設項目資金需求,導致各項目學校自籌投資金額不同,投資金額幅度差距也比較大,21所項目學校自籌資金投入0~754萬元不等,其中有3所項目學校自籌實際投入是0。學校自籌資金到位率從80.56%到259.06%不等,平均自籌資金到位率為117.36%;資金使用率從63.35%到100%不等,平均自籌資金使用率97%。

2 國家中職示范校建設經費管理中存在的問題

2.1 建設經費預算方面問題

2.1.1 項目資金波動大

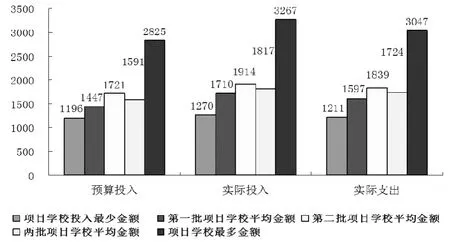

21所項目學校專項資金投入與支出不均衡,總資金到位率、資金預算執行率、項目資金使用率波動大及金額差距幅度大。項目學校中預算投入最少1196.15萬元、實際投入最少1248.40萬元、實際支出最少1210.86萬元;項目學校中預算投入最多2825.00萬元、實際投入最多3267.11萬元、實際支出最多3047.44萬元(見圖3)。

圖3 項目學校平均投入情況(單位:萬元)

21所項目學校總資金到位率從100%到179.9%,資金預算執行率從83.52%到179.90%,項目資金使用率從80%到100%,資金到位率、資金預算執行率、項目資金使用率波動較大,說明各個項目學校資金管理執行力效果差異幅度也比較大。從資金預算執行率和資金使用率較低的項目學校分析,發現隸屬設地市、區縣的項目學校較多。

2.1.2 配套資金投入性不夠均衡

中央財政投入是足額按期撥付,配套資金有地方財政、行業企業投入、學校自籌三個渠道,這三個渠道配套資金波動最大的是地方配套資金。地方配套資金有3個項目學校從預算0到實際投入90、100、350萬元,有8個項目學校實際投入比預算投入增加100萬元以上,增加比例最高達459.11%。行業企業投入中有6所項目學校預算和實際投入均是0;有1所項目學校從預算0萬元增加到170.82萬元,有3所項目學校實際投入增加100萬元以上,有1所項目學校實際投入比預算投入少。學校自籌投入中有2所項目學校預算和實際投入均是0;有2所項目學校實際投入比預算投入少;有17所項目學校實際投入比預算增加,其中有2所項目學校實際投入增加100萬元以上。

2.1.3 項目資金開支結構不夠合理

國家中職示范校建設的多任務多目標導致項目經費預算的難度高,經費實際開支與預算偏差是必然。項目建設分為重點專業建設和特色項目建設,每個重點專業建設條目下有培養模式與課程體系改革、師資隊伍建設、校企合作與工學結合機制體制建設3個二級子項目,每個子項目下又設3-4個三級子項目,每個項目按建設任務內容要求預算了相應的經費預算。由于有些節點建設任務資金不好開支,甚至無法開支。如:校企合作體制機制、兼職教師經費開支等。這些無法開支項目資金只能調整,造成實際資金開支結構與預算有差異、有距離。

2.2 項目資金開支進度不夠合理

國家中職示范校建設項目建設期2年。21所項目學校均是建設的最后一年資金開支比例大。在中期檢查時,資金使用率達50%項目學校幾乎沒有,大部分項目學校資金使用率20%~30%之間,甚至有少于10%的。其主要原因有3個:一是在前期申報過程中,避免資金缺乏,不敢提前開始開展建設任務;同時項目學校均是在項目正式立項后,才敢開始著手建設,由此造成建設的第一年資金開支相對少。二是有些建設任務工作量大、建設時間長,如教材編寫、精品課程建設等。三是部分項目政府集采購規定流程時間長。

2.3 無法列支在職入編人員津貼

21所項目學校一致反映的問題是項目建設經費不能開支在職入編人員經費,是項目建設單位的困難之一。國家中職示范校建設是學校正常教學管理之外的專項工作,課程資源建設、校本教材撰寫、教材出版、課題研究、調研數據整理及報告撰寫,都需要很多教師耗費大量的課余時間、花費大量的精力加班完成。按財政部項目建設經費管理規定,項目經費不能開支正式在職入編人員的工作津貼,而以上工作都是需要教師花費大量的時間和精力,卻無法享受相應的報酬,很大程度上打擊了項目學校教職工的建設積極性和主動性。

2.4 財務處理不夠規范

為了完成資金使用指標,有的項目學校把日常管理和教學費用混到項目開支中,影響項目開支的真實性。雖然,建設項目與日常教育教學同步進行,同時有的項目建設內容也需要融入到日常教育教學和后勤管理中,但是日常教學經費和管理經費是不能混淆和混同的。兩者在財務開支上存在本質的區別,一個是項目支出,一個是基本支出,如水電費,就是學校基本支配的正常費用,而不是項目支出。據了解,由于經費開支混淆,導致一些項目學校觸碰了項目驗收紅線,驗收沒有通過。

2.5 項目建設經費管理要求與會計制度規定不一致

建設期限與會計期間不一致,三批建設期都是2年,而建設期的開始時間是以任務書審批通過的時間。第一批項目學校建設起止時間是2011年7月25日~2013年7月25日;第二批項目學校建設起止時間是2012年6月4日~2014年6月4日;第三批項目學校建設起止時間分別是2013年4月11日~2015年4月11日、2013年8月27日~2015年8月27日。而《會計法》規定的會計期間是公歷的自然年度日期,造成財務處理與國家中職示范校建設項目經費收支統計的難度,增加財務人員工作難度和工作量。

3 國家中職示范校建設經費管理建議

3.1 提高建設經費預算科學性

國家中職示范校建設對中職學校來是說一個新生事物,沒有成功經驗可借鑒。項目申報重于項目建設內容,而忽視項目建設內容的經費收支科學預測,造成了項目預算的不夠合理、不夠科學。《預算法》已經明確了全口徑預算,但是在已經實際執行過程中,但受基層單位人員工作經歷和工作視野等因素的限制,預算的科學性有待提高。建設項目需要加大前期的可行性研究和論證,提高項目建設內容、項目經費收支、項目績效考評科學性、合理性、可操作性,把實際運行和管理誤差或偏差控制在合理范圍內。

3.2 建立項目建設中期調整優化機制

國家中職示范校建設內容涉及重點專業建設和特色項目,都是立體的、三維的、全面的,項目學校建設任務點從92~574個不等,項目建設期限是2年,由于存在客觀和主觀的原因導致經費預算的不夠準確、不夠科學,應該在項目中后期,允許項目單位根據實情在不影響建設質量的前提下有1到2次調整優化的建設任務和經費預算。

3.3 建立項目建設指導專家組

在項目建設過程中,教育部委托相關單位舉辦項目建設任務書撰寫培訓、課程改革培訓、國家骨干教師培訓、省級骨干教師培訓、數字化資源共享培訓,獨缺項目建設經費使用的權威指導,有的省市相關部門出臺了具體項目經費開支指導文件,而有的省市沒有出臺,僅靠項目學校自身結合相關法規出臺校內相關項目經費開支管理辦法實施細則來指導項目經費開支,存在局限性。項目學校遇到或多或少的疑問或難題、一些有爭議的條款,建立專家組對項目過程的問題進行權威解答。

3.4 健全完善建設項目經費管理制度

項目建設單位應該制訂“項目資金管理辦法”,明確項目經費開支管理的總方向,規定各建設內容條目對應的經費開支范圍。用專項資金使用管理辦法的形式,規范項目經費的開支范圍、支出標準等內容制度化,使項目建設有章可依、遵章辦事。財務部門應設專賬核算,并與項目建設相關部門保持信息溝通和共享,避免信息遞延,使項目經費合理。定期進行項目建設內部管理考核,對建設任務進度不理想、或無法繼續的建設內容,成立專門小組進行診斷,分析影響項目建設效果的內因和外因,集中解決,對于確實沒有必要進行的建設內容可暫停資金投入,調整項目建設目標和內容。

3.5 建設經費允許列支在編人員津貼

項目建設學校都是辦學質量和辦學聲譽比較好的學校,每年招生規模都有所增加,造成教學班級、教學課時數量、班級管理人員等同步增加,而是績效工資無法同步增加。國家中職示范校建設項目或其他項目建設可參照借鑒《湖北省人民政府關于推動高校院所科技人員服務企業研發活動的意見》,政府出臺比較符合項目建設工作實情的項目經費管理規定,按實際建設工作的需要允許項目建設學校列支一定比例的在職入編人員工資經費,且不納入項目建設單位的年度績效工資總額,以調動工作人員的工作積極性和主動性,促進項目建設又好又快地完成。

3.6 構建建設經費管理科學績效評價制度

基于國家中職示范校建設的實際具體情況,構建一套科學合理的專項經費績效考核指標體系。以總分100分設計了專項經費績效評價體系分析,設立投入與支出指標、產出與效益指標、項目管理指標3個一級指標、投入與支出指標等7個二級指標、資金落實情況指標等25個三級指標。

政府財政部門及有關主管部門對項目考核結果要有獎懲措施,對績效考評優秀單位應當予以表彰獎勵,而對績效結果不佳的單位給予一定的處理,促進其改進、優化管理,甚至處罰。

政府層面要合理應用項目績效評價結果。上級主管部門、財政部門要把項目支出績效評價結果應作為下年度安排部門預算的重要參考,建立項目財政支出獎優罰劣機制。對實施效果好的項目單位予以獎勵,獎勵可以對單位提高第二項目資金,可以對項目負責人的進行物資獎勵和精神獎勵結合。

項目基層單位同樣需要建立內部項目績效評價制度,并對項目建設進行分解,建立二級子項目責任,明確職責分工,形成合力,確實保證資金效益。對子項目績效評價結果應作為科室與個人年度考核的重要參考,建立獎優罰劣制度。

[1] 黃堯.經濟轉型期我國職業教育宏觀政策研究[M].北京∶外語教學與研究出版社,2012.

[2] 孫君濤.財政支出績效評價的理論與實踐[M].河南∶河南大學出版社,2008.

[3] 陳輝.關于國家中職示范性學校建設的思考[J].中國集體經濟,2013(6)∶168-169.

[4] 陳振源.關于中職教育改革發展示范學校建設的思考[J].福建教育∶職成版,2011(1)∶18.

[5] 范唯,馬樹超.關于加快建設示范性高職院校的思考[J].教育發展研究,2006(19)∶27-30.

[6] 歐才學.中職示范學校輻射帶動能力建設研究—以浙江交通技師學院為例[J].物流科技,2014(1)∶134-135.

[7] 孫亞芬.淺析中職教育示范學校建設經費管理問題及對策—以江陰中等專業為例[J].行政事業資產與財務,2014(15)∶226+213.

10.3969/j.issn.1007-550X.2017.11.005

G717

A

1007-550X(2017)11-0043-05

2017-10-10

徐錫光(1973-),男,福建寧德人,碩士研究生,高級會計師,研究方向:中職學校財務管理與財會教學。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

留學生(2016年6期)2016-07-25 17:55:29

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

散文百家(2014年11期)2014-08-21 07:17:08

教育與職業(2014年10期)2014-04-17 19:01:05

河南科技(2014年11期)2014-02-27 14:17:57

職業教育研究(2011年6期)2011-03-25 10:36:20