P2P網貸個人信用風險評估模型研究

2017-11-28 12:08:09吳斌葉菁菁董敏

會計之友 2017年21期

吳斌+葉菁菁+董敏

【摘 要】 P2P網貸在爆發式增長的同時,也面臨著重大的信用風險,個人信用評估是降低信用風險的重要方法。根據P2P網貸自身的特點,對影響P2P網貸借款人信用風險的因素進行分析,引入互聯網信息領域特有的風險因素,建立了P2P網貸個人信用風險評估指標體系。基于該指標體系,考慮P2P網貸中“軟信息”較多、“硬信息”缺失的特點,提出了基于BP神經網絡的信用評估模型。為了提高BP神經網絡的收斂速度和精度,將改進的果蠅優化算法作為BP神經網絡的學習算法,對神經網絡的權重進行訓練。通過“人人貸”平臺收集的樣本數據進行實驗驗證。結果表明:改進果蠅神經網絡評估模型比傳統BP神經網絡模型有更強的學習能力和預測能力,是P2P網貸個人信用風險評估的有效方法。

【關鍵詞】 P2P網貸; 信用風險評估; BP神經網絡; 果蠅優化算法

【中圖分類號】 F830 【文獻標識碼】 A 【文章編號】 1004-5937(2017)21-0032-04

引 言

近年來,隨著互聯網金融的逐步發展,P2P網貸已成為中小企業和個人的一種新的融資模式。憑借著“高收益”的理財優勢,各類P2P網貸平臺呈現出爆發式“野蠻生長”。根據“網貸之家”的統計數據,截至2015年年底,P2P網貸平臺的數量達到了2 595家,全年網貸成交量達到了9 823億元,相比2014年底增長了1 020家,成交量增長了288.57%。然而P2P網貸行業在爆發式增長的同時,也面臨著重大的信用風險。據統計,2015年全年P2P問題平臺達到896家,是2014年的3.26倍。個人信用風險評估是降低P2P企業和出借人風險的有效工具。

目前尚未有專門針對P2P網貸的信用評估方法。在評估方法和評估指標方面,P2P網貸具有獨特特點。P2P網貸的信用評估指標不同于傳統金融機構的評價指標,強調如性別、年齡、照片等非標準數據的重要性。Freedman et al.[1]研究發現,相比于傳統的金融機構,P2P網貸平臺上的投資人普遍面臨缺乏借款人的“硬信息”的問題,但是通過社交網絡平臺中的“軟信息”能夠有效地緩解這種“硬信息”缺失的情況。Lin[2]的研究證實了“軟信息”在P2P網貸平臺中的重要性。Lin et al.[3]研究表明交友廣泛的借款人所需支付的借款利率更低,違約風險也更低。Gonzalez et al.[4]探討了借款人的個人特征對P2P網貸投資人投資決策的影響,研究結果發現獲得貸款的成功與否容易受到性別、年齡和外貌的影響。

在評估方法方面,P2P網貸的海量數據和快速響應要求使人工智能方法成為不二選擇,并且人工智能技術日益成熟。決策樹、人工神經網絡、支持向量機、進化計算等方法在各類實證研究中都成功應用。Blanco et al.[5]使用多層感知器神經網絡構建了小額貸款信用風險評估模型。Oreski et al.[6]提出了利用遺傳算法和神經網絡的混合算法來進行信用風險評估。Capotorti et al.[7]提出了基于粗糙集的信用評估方法。Bekhe et al.[8]對比了Logistic回歸模型和徑向基函數模型,結果表明在識別潛在的違約者方面,徑向基函數模型比Logistic回歸模型具有更大的優勢。雖然評估方法很多,但基于果蠅優化算法與BP神經網絡的評估方法尚未有研究。

綜上所述,與統計模型相比,人工智能方法不需任何具體的先驗知識,就能從過去的觀測中自動提取信息,以滿足日益增長的復雜數據集。本文結合國內外關于互聯網信用評估指標的研究成果,構建了P2P網貸個人信用風險評估指標體系,采用BP神經網絡算法建立了個人信用評估模型。為了加快BP神經網絡的收斂速度和精度,將果蠅優化算法作為神經網絡的學習算法,對BP神經網絡進行優化。

一、P2P網貸個人信用風險評估指標體系

本文基于國內外商業銀行個人信用風險評估的各項指標,結合國內外學者對互聯網信用評估指標的研究成果,并且參考了網貸之家和北京大學匯豐商學院中小企業研究中心聯合發布的《2013中國網絡借貸行業藍皮書》中對我國P2P網貸借款人群的統計分析。根據P2P網貸自身的特點,對影響P2P網貸借款人信用風險的因素進行分析并且加入了互聯網信息領域特有的風險因素,建立了P2P網貸個人信用風險評估指標體系,并對各指標量化,具體內容如表1所示。

二、P2P網貸個人信用風險評估模型

對P2P網貸借款人進行信用評估時,普遍存在借款人“軟信息”較多、“硬信息”缺失的現象,而BP神經網絡具備強大的后天學習能力和推理能力,可以從大量復雜而模糊的數據中摸索出內含的規律,從而給出相對正確的推理結果。因此,BP神經網絡對于P2P網貸借款人信用風險評估具有較強的適用性。但基本BP神經網絡存在收斂速度慢,容易陷入局部極值等問題,針對這些問題,本文提出改進的果蠅優化算法作為BP神經網絡的學習算法,以提高BP神經網絡的收斂速度和精度。果蠅算法中的個體通過編碼,將神經網絡的連接權值由一組數字變換為空間當中的一個點,果蠅個體通過不斷移動來判斷空間中的味道濃度,有方向地尋找濃度最高點,由此,來確定神經網絡的最優權值。

(一)基本果蠅優化算法

果蠅優化算法(Fruit fly optimization algorithm,FOA)是一種基于果蠅覓食行為的群智能優化算法[9]。果蠅有很好的嗅覺和視覺器官,能夠依靠嗅覺感覺到40公里外的食物源,然后在臨近食物源時,依靠敏銳的視覺發現食物的具體位置。果蠅優化算法模擬該過程,基于嗅覺和視覺行為進行迭代搜索,通過對果蠅種群位置中心的優化,最終獲得問題的優化解。果蠅算法的基本步驟如下:

Step1:初始化種群中個體的位置。

Step2:嗅覺搜索。由個體的當前位置,隨機選擇方向和位置進行搜索。

Step3:個體評價。對個體搜索到的新位置,計算其濃度判定值和味道濃度。endprint

Step4:視覺搜索。選擇味道濃度最大的位置,個體根據視覺向該位置搜索。

Step5:判斷算法是否結束。是,則輸出最優解;否,則轉Step2進行迭代。

(二)改進的果蠅優化算法

與其他優化算法相比,果蠅算法具有可調參數少、程序容易實現等優點。本文將果蠅優化算法用于BP神經網絡的學習訓練。為了提高優化精度和效率,提出如下的改進策略:在原有嗅覺搜索的基礎上,增加優秀個體引導的協作搜索策略,使個體有方向地被引導。在評價每一代果蠅個體的同時,保存種群中評價最高的前30%的個體作為引導集合。對于果蠅個體Xi,選擇引導集合的種群中心Xr,根據公式1向新的食物源方向搜索,其中,ω表示[0,1]之間的隨機數。在算法中增加協作概率Q,果蠅個體在選擇新的位置之前,首先產生一個隨機數與協作概率比較,大于Q則采取嗅覺搜索,反之則采取協作搜索。

Xi=Xi+ω(Xr-Xi) (1)

(三)基于果蠅算法的BP神經網絡信用風險評估模型

1.網絡結構的設計

本文采用單隱含層的三層神經網絡結構。根據構建的評價指標體系中的24個二級指標,輸入層有24個節點。隱含層節點數需要權衡訓練速度和預測精度,節點太多則訓練速度較慢,網絡穩定性降低;節點過少則網絡難以收斂,預測精度較低。根據隱含層節點數的經驗公式2,結合實驗測試,確定最優隱含層節點數。

上式中,m為隱含層節點數;I為輸入層節點數;O為輸出層節點數;α為1—10之間的常數。在本文中,輸入節點是24,輸出節點是1,代表違約概率。神經元轉移函數選擇Sigmoid函數:

2.果蠅群體初始化

隨機產生NP個果蠅個體,每個個體Xi=(x1,x2,…,xt)表示一組神經網絡的連接權重,其中t表示連接權重的個數。

3.味道濃度判定函數

果蠅個體代表神經網絡的權重,味道濃度判定函數則與神經網絡輸出的誤差相關,誤差越大,味道濃度越小,反之則越大。

上式中,η是放大因子,ei表示一個樣本的誤差,N表示樣本的數量。

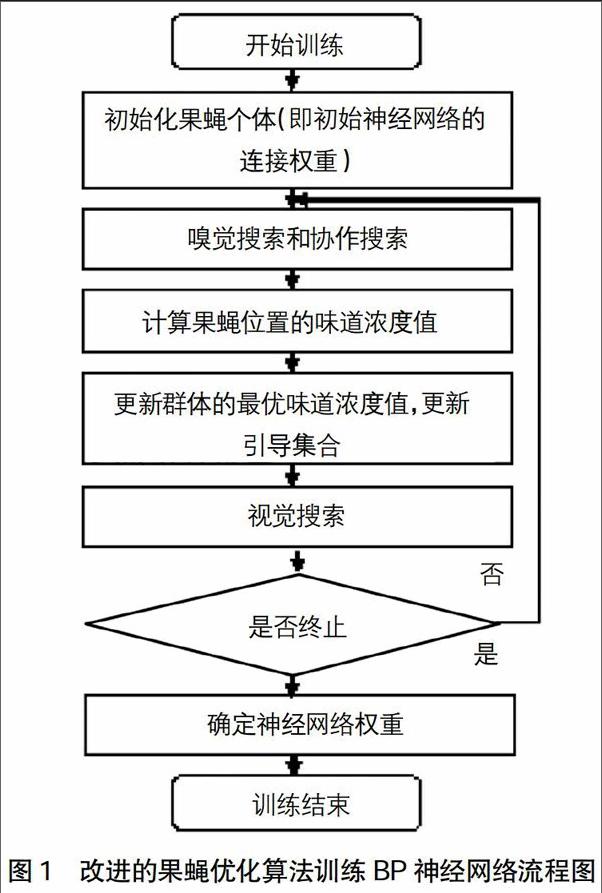

4.果蠅BP神經網絡的流程

采用改進的果蠅算法訓練BP神經網絡的過程如圖1所示。

三、實驗分析

(一)數據來源

“人人貸”網站是國內最早一批提供P2P融資服務的互聯網金融平臺,其網站上公開的借款人信息較為全面,為評估的可靠性提供了保證。本文從“人人貸”網站收集了500組樣本數據,其中350組作為訓練樣本用于建立信用風險評估模型,剩余150組作為檢驗樣本用于對模型的驗證。所有數據采用Z-score標準化方法對樣本數據進行歸一化處理。算法采用Python語言編程,運行在2.4GHz主頻,Intel Core i5處理器,8GB內存,Windows操作系統的計算機上。果蠅的種群數量是20,迭代次數是50次。

(二)參數討論

BP網絡隱含層的神經元數量,根據公式2計算可知,取值范圍在6到15之間,為了找到最優的數值,對不同隱含層節點數的神經網絡進行測試,實驗結果如表2所示。從實驗結果看出,當節點數為10時,誤差率最小,預測結果最好,當節點數增大或者減小,誤差率都會變大。因此將隱含層節點數設置為10。

在改進果蠅算法中,新增了協作參數Q,通過對Q取值不同的測試,選擇最優的Q值。實驗結果如表3所示,從實驗結果看出,當Q取值為0.2時,預測結果最好,誤差率最小。

(三)預測結果對比

利用訓練樣本分別對改進的果蠅BP神經網絡(IFOA-BPNN)、標準果蠅BP神經網絡(FOA-BPNN)以及原始的BPNN進行訓練學習,并用檢驗樣本進行測試,預測結果如表4所示。從結果可以看出,與FOA-BPNN和BPNN相比,IFOA-BPNN的誤差率最小,預測精度最高。

利用訓練樣本對IFOA-BPNN和FOA-BPNN分別進行訓練時,進化曲線如圖2所示。從圖中可以看出,FOA-BPNN和IFOA-BPNN的初始收斂速度雖然都很快,但FOA-BPNN很快陷入局部極值無法跳出。IFOA-BPNN很快便跳出,表現出了良好的全局搜索能力。

四、結語

本文在對已有個人信用評估指標深入分析的基礎上,根據P2P網貸自身的特點,考慮互聯網信息領域特有的風險因素,構建了P2P網貸個人信用風險評估指標體系。基于BP神經網絡技術,建立了P2P網貸個人信用評估模型。為了改進BP神經網絡的收斂速度和精度,提出了改進的果蠅優化算法作為BP神經網絡的學習算法。通過實驗仿真,對算法參數進行了分析,并用“人人貸”網站的數據進行了驗證。實驗結果表明,改進后的IFOA-BPNN在P2P信用風險評估中,克服了BP神經網絡收斂慢、預測精度低等缺點,具有更強的學習能力和預測能力,是P2P網貸個人信用評估的有效方法。

【參考文獻】

[1] FREEDMAN S,JIN G Z. Learning by doing with asymmetric information:evidence from prosper.com[EB/OL].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1304138.2009.

[2] LIN M F. Peer-to-peer lending: an empirical study. In: AMCIS 2009 doctoral consortium[C].San Francisco,2009:1-7.

[3] LIN M, PRABHALA N R, VISWANATHAN S.Judging borrowers by the company they keep: friendship networks and information asymmetry in online peer-to-peer lending[J].Management Science,2013,59(1):17-35.endprint

[4] GONZALEZ L,LOUREIRO Y K. When can a photo increase credit? The impact of lender and borrower profiles on online peer-to-peer loans[J]. Journal of Behavioral and Experimental Finance,2014(2):44-58.

[5] BLANCO A,MEJIAS R,LARA J,et al. Credit scoring models for the microfinance industry using neural networks: evidence from Peru[J]. Expert Systems with Applications,2013,40(1):356-364.

[6] ORESKI S. Genetic algorithm-based heuristic for feature selection in credit risk assessment[J].Expert Systems with Applications,2014,41(4):2052-2064.

[7] CAPOTORTI A, BARBANERA E. Credit scoring analysis using a fuzzy probabilistic rough set model[J]. Computational Statistics and Data Analysis,2012,56(4):981-994.

[8] BEKHET H A, ELETTER S F. Credit risk assessment model for Jordanian commercial banks: Neural scoring approach[J]. Review of Development Finance,2014,4(1):20-28.

[9] PAN W T. A new fruit fly optimization algorithm: Taking the financial distress model as an example[J].Knowledge—Based Systems,2012,26(2):69-74.endprint