會計信息質量、機構持股與應計異象

2017-12-02 02:44:14房宏宇

金融發展研究 2017年10期

石 泓 房宏宇

(東北農業大學經濟管理學院,黑龍江 哈爾濱 150030)

會計信息質量、機構持股與應計異象

石 泓 房宏宇

(東北農業大學經濟管理學院,黑龍江 哈爾濱 150030)

以2012—2015年深市A股上市公司為研究樣本,基于信息成本、行為金融、委托代理等理論,運用Mishkin檢驗、線性多元回歸方法,檢驗了應計異象的存在性,驗證了機構持股、會計信息質量對應計異象的影響。研究表明,深市總體存在應計異象,并且機構持股的高低對應計異象產生不同影響,機構持股比例高的公司比機構持股比例低的公司的應計異象程度低。進一步研究顯示,會計信息質量對機構持股與應計異象的關系的影響存在差異,對低機構持股公司的影響更加顯著。研究有助于減少應計項目的錯誤定價,提高資本市場定價的準確率,有利于投資者充分理解盈余信息,加強投資者利益保護。

會計信息質量;機構持股;應計異象

一、引言

20世紀90年代初,西方資本市場機構投資者的市場份額已達到近70%,而我國機構投資者開戶數比例在1997年底不足1%。在《證券投資基金管理暫行辦法》指導下,我國的機構投資者得到了一定發展,但與個人投資者相比,機構投資者比重仍然不高,2012年底,機構投資者持有流通A股市值比為17.4%,提高了1.73個百分點。截至2016年6月末,我國機構投資者持有的流通市值占全部流通市值的58%左右。未來五年“一帶一路”項目的資金需求達3000億美元左右,為機構投資者提供了良好的發展機遇。機構投資者作為投資主體是以了解對方公司的會計信息為基礎的,財政部、證監會、深圳證券交易所均發布了關于上市公司信息公開、財務信息披露、會計信息質量要求的相關文件,履行會計穩健性原則、提高會計信息質量是資本市場發展的必經之路,公司通過穩健的會計盈余信息、高質量的會計信息披露,將財務信息傳遞給資本市場,以減少公司與投資者和利益相關者之間的信息盲點,利于投資者做決策參考。會計信息質量使得資本市場信息透明度可圈可點,機構投資者容易對應計項目錯誤估價,構建賣出會計應計比例高的股票、買入會計應計比例低的股票的套利模型,獲得超額收益,產生應計異象。有研究者指出,管理層可能為自身利益進行盈余操縱,增加了機構投資者對盈余信息的理解難度。鑒于此,擬對應計異象進行檢驗,重點研究機構持股、會計信息質量與應計異象的關系。

本文的研究貢獻在于:第一,使會計信息質量不再拘泥于對資本成本、公司價值等方面的影響研究,機構持股不再普遍研究對投融資的影響,豐富了二者經濟后果的研究。第二,驗證了應計異象的存在性,基于投資者保護視角,從應計異象入手,將會計信息質量、機構持股與資本市場定價效率建立聯系。創新性地以會計信息質量、機構持股為角度研究應計異象,為增強說服力及可信性進行分組檢驗,更好地說明二者對應計異象的影響差異,有助于會計信息質量、機構持股的提高和定價效率的提升,反映了應計異象產生的動機。與現有文獻不同的是,研究了機構持股、會計信息質量直接影響應計異象,同時研究了其他的影響因素,有利于為資本市場控制應計異象提供針對有效的依據。第三,站在投資者的立場,從會計信息的質量角度探究應計異象,從數量和質量兩方面研究會計信息質量,全面可靠,力求提升會計信息的質量及披露質量以減少應計異象的產生,維護投資者利益。

二、文獻綜述

有大量文獻探討了應計異象的存在性問題,大多數學者認為應計異象是存在的。應計異象最早在1996年由Sloan發現,他認為投資者沒有充分理解應計項目信息導致了應計異象。LaFond(2005)、Pincus等(2007)均發現應計異象是全球性問題。Dechow(2008)研究表明應計異象是一種外部融資異象。國內學者證實中國證券市場存在應計異象,表現為市場效率低下和投資者的有限理性,挑戰了有效市場假說。例如李遠鵬和牛建軍(2007)發現全樣本下應計異象并不存在,在控制了虧損后,中國證券市場出現了應計異象。宋云玲和李志文(2009)實證了應計異象的存在,且發現應計項目較現金流量更容易被高估或低估。應計項目能夠反映公司的盈利質量,林樹等(2012)證明了會計應計與股票預期收益的負相關關系。徐先知(2014)發現投資者不能有效辨別盈余的組成部分,易對非經常性損益的應計盈余高估。相反,劉云中(2003、2004)的研究卻表明資本市場不存在應計異象,市場無法區分會計應計和現金流量的持續性差異,信息的獲取和處理成本使得收益率不盡真實,可操控的會計應計不能獲得超額回報。

學者從不同角度研究了機構持股對應計異象的影響。機構投資者通常被定義為老練的投資者,機構投資者能夠參與公司治理,較個人投資者在資金持有量、實操能力、信息獲取能力與分析、風險防控等方面具有明顯優勢,能夠發現并糾正錯誤定價。比如,林樹、陳浩(2016)研究得出機構投資者具有豐富經驗,能夠識別應計盈余的持續性,態度謹慎,行事保守。Collins(2003)、Lev和Nissim(2006)得出了較為一致的結論,即機構投資者有能力識別應計異象,發現機構持股能夠緩解應計異象,精明的投資者會減少錯誤定價的發生。機構投資者能夠正確理解信息并進行合理投資,深入探究會計盈余的內在結構,避免簡單地分析利潤的表面數據,減少功能鎖定的發生,準確定價,有利于資本市場的平穩發展。支持這一觀點的學者包括曾振等(2012)、饒育蕾等(2012)等,機構投資者能夠正向影響會計應計的定價能力,緩解應計異象。劉斌和張健(2012)證明機構投資者能夠抑制應計異象,且其影響與信息披露質量相關。鹿坪和姚海鑫(2016)研究得出不同機構持股的差異性,信托及合格境外機構投資者對應計異象影響并不顯著。

機構持股并不能完全消除應計異象,比如,李婉麗、陳麗英和呂懷立(2011)以及呂賢平等(2012)等的研究,機構投資者能夠減弱應計異象,但不能完全消除。機構投資者在判斷應計項目時會受到會計信息質量的影響,為增強應計項目的可靠性,勢必研究會計信息質量如何影響應計異象,代表有Xie(2001)認為應計異象實質上反映的是操控性應計異象,會計信息質量影響投資者對會計應計的正確定價。Richardson等(2010)、Kang等(2010)認為應計異象源自應計項目的可操控部分,操控應計項目能夠引發應計異象。Kaserer和Klinger(2008)研究了德國證券市場,并得出結論:操控性應計的提高導致了應計異象的發生。高質量的會計信息披露有助于緩解應計項目錯誤定價程度,如曾振、張俊瑞和李彬(2012)的研究。這些文獻表明,會計信息受到管理層盈余操縱的危險,會計信息質量降低,投資者易做出不當投資行為引發應計異象。

綜上所述,行為金融學學者認為投資者欠缺理性,且對信息的需求強烈,投資者通常鎖定公司表面的財務數據,具有“功能性障礙”,容易產生股票錯誤定價。機構持股及會計信息質量的提高能改善資本配置效率,緩解應計異象,但卻受到一些因素的影響,因而使得應計異象的存在性及機構持股對應計異象的影響不顯著。但是,現有文獻主要研究的是影響應計異象的一類因素,如會計準則、投資效率等,鮮有研究會計信息質量對應計異象的影響。而在當前資本市場上,顯然影響應計異象的因素有很多,從理論角度看,會計信息是資本定價的前提,因而機構投資者及會計信息質量直接影響了資本定價水平。因而,重點研究機構持股及會計信息質量對應計異象的影響,并同時考慮其他影響因素,如公司規模、償債能力等。

三、理論分析與假設提出

(一)應計異象的存在性

信息成本論認為較高的會計信息處理成本使得投資者無法依據貝葉斯規則處理信息,易發生對會計盈余的功能鎖定,發生錯誤定價。會計盈余能夠反映公司的經營情況,由現金流和會計應計組成,會計政策、會計估計等的主觀性使得應計項目的可靠性降低,持續性較低,投資者對此易產生信息盲點,關注點局限、片面,發生功能鎖定,難以準確定價會計盈余,易獲取超額收益。此外,管理層易產生操縱利潤的動機,對會計信息施加干擾,影響資本市場的有序性。據此本文進行了應計異象存在性檢驗,提出對立假設如下:

假設1a:我國深市證券市場存在應計異象。

假設1b:我國深市證券市場不存在應計異象。

(二)機構持股與應計異象

投資者作為定價主體,對會計信息的識別能力是會計盈余定價的基礎。規模經濟與財富效應是機構投資者對會計信息進行辨識的動力,Asdemir(2005)發現機構投資者能夠通過識別信息對公司內在價值和經營業績作出評價,個人投資者這種能力則較弱。Bartov(2000)證明機構投資者持股比例與盈余公告后的超額回報負相關。機構投資者能夠識別會計信息并解讀盈余信息,偏離“功能鎖定假說”。機構投資者既是受托人也是委托人,信息不對稱下的代理關系更加復雜,當資金供給者與機構投資者利益沖突時,機構投資者如果考慮自身利益和社會聲譽,可能會損害資金供給者的利益,機構投資者如果將資金供給者的利益放在首位,則會分析被投資公司的會計信息并進行對資金供給者最有益的投資活動,在不完全契約理論下,對被投資公司管理層進行監督,避免盈余操縱行為,抑制應計異象的發生。由此作出假設2:

假設2:機構持股影響應計異象,且機構持股比例高的公司比機構持股比例低的公司的應計異象程度低。

(三)會計信息質量、機構持股與應計異象

傳統理論認為投資者是理性的,實際上投資者獲得信息的能力、理解能力、處理能力有限,情緒也會影響判斷,產生認知偏差。資本市場中的投資者依賴會計信息作為分析、判斷、決策依據,特別是盈余信息,是上市公司披露的重要數據,能夠改變投資者信息結構,深受投資者關注。根據委托代理理論,兩權分離形成了委托代理關系,由于二者目標的差異及信息不對稱的存在,盈余操縱和粉飾業績時有發生,虛假信息干擾了投資者的理性判斷和選擇。公司管理層出于自利動機和規避責任會干預會計信息有效披露,通過盈余管理操控會計信息質量,向投資者發布虛假信息,影響投資者判斷,引發應計異象。比如,2017年6月22日深圳證券交易所對步森股份未能真實準確提供和披露信息進行了公開譴責。根據代理假說,公司管理層為迎合投資者預期,維護自身名譽,延遲公布或隱瞞壞消息,進行向上的盈余管理,最終也會回歸基本面,產生應計異象。從信息不對稱角度來說,投資者的理性投資及科學性根植于獲得了真實可靠的信息。會計信息是機構投資者決策的主要影響因素,當會計信息質量低時,信息扭曲增加了機構投資者的預測風險,使得股權資本成本提高,當會計信息質量提高時,準確的信息降低了機構投資者的預測風險,股權資本成本減少。會計信息質量的高低決定著會計信息的實用性和準確性,進而主導著機構投資者對股票和應計項目估價的能力,影響應計異象的發生。因此,本文認為高質量的會計信息能夠降低機構投資者的錯誤定價概率,減少超額回報的發生,在機構持股比例低的公司中這種關系會更加明顯,即會計信息質量影響會計應計。因此提出假設3:

假設3:會計信息質量對不同機構持股影響應計異象的作用不同,與高機構持股公司相比,會計信息質量對低機構持股公司的會計應計錯誤定價的影響更加顯著。

四、研究設計

(一)樣本選擇與數據來源

以2012—2015年在我國深圳證券交易所上市的A股上市公司為初始樣本,剔除金融類上市公司、ST和ST*、PT公司、數據缺失的樣本。本文使用的數據從深圳證券交易所網站、公司年報、銳思數據庫、國泰安數據庫和萬得數據庫獲得。經篩選得到5421個有效樣本。為了減輕離群值(Outlier)對估計結果的影響,本文對主要連續變量進行了上下各1%的Winsorize調整。

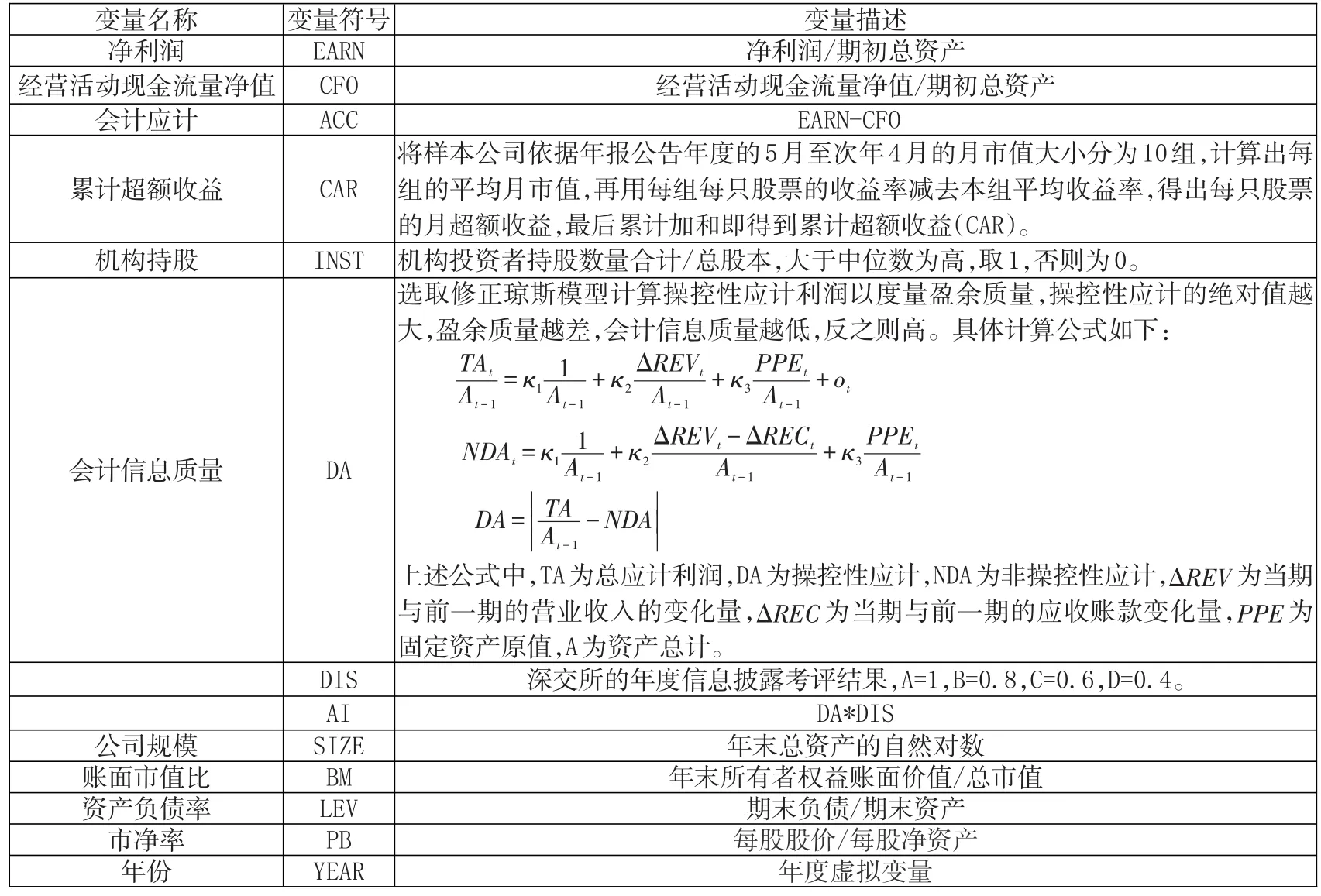

(二)變量定義

主要變量定義如表1。

(三)模型設計

1.應計異象的存在性。首先,借鑒Sloan的Mishkin的研究,檢驗當期利潤對下期利潤的預測的持續性,公式為EARNt+1=α0+α1×EARNt+εt+1。將利潤劃分為經營現金流量和會計應計,得

又

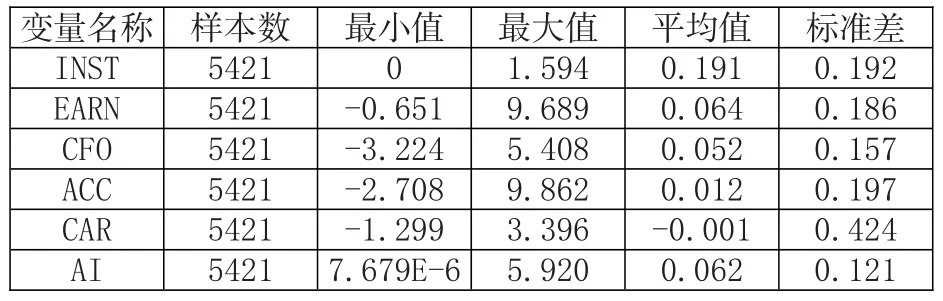

表1:變量定義明細表

β1、β2反映了持續性,反映了定價能力。通過比較可知會計應計和現金流量定價是否準確。

其次,運用多元回歸的方法檢驗應計異象的存在性,如果投資者沒有進行理性預期,就容易出現系統偏差,如果高估了應計利潤或現金流,超額收益與應計利潤或現金流負相關,反之正相關,因此構建公式(3):

2.機構持股對應計異象的影響。為了比較高機構持股比例和低機構持股比例的公司的會計應計錯誤定價,將全樣本依據平均數分為高低兩組,樣本數量分別為2711個和2710個。采用三種方式進行檢驗,第一,將高低兩組使用公式(1)、(2)進行檢驗,比較兩組樣本的錯誤定價程度。第二,將高低兩組使用公式(3)進行檢驗。第三,加入虛擬變量INST,得到:

公式(4)中INST為虛擬變量,當機構持股比例為高時取1,否則為0。從交乘項可以看出不同機構持股應計異象的差異及程度。

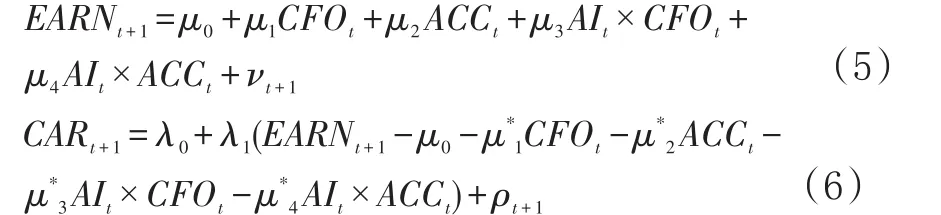

3.會計信息質量對機構持股影響應計異象的作用。對高、低機構持股公司的會計應計錯誤定價進行比較,加入虛擬變量AI,得

聯立方程組(5)、(6),將總樣本、高機構持股組、低機構持股組分別回歸,其中,μ1、μ2分別表示低會計信息質量的現金流量和會計應計的持續性,分別表示低會計信息質量的現金流量和會計應計的定價能力,μ3表示高會計信息質量與低會計信息質量的現金流量持續性差異,μ4表示高會計信息質量與低會計信息質量的會計應計持續性不同,表示高會計信息質量與低會計信息質量的現金流量定價能力不同,表示高會計信息質量與低會計信息質量的會計應計定價能力不同,比較μ1、計算低會計信息質量現金流量定價的偏差,比較μ2、計算低會計信息質量會計應計定價的偏差,μ3與、μ4與的比較表示高會計信息質量與低會計信息質量的現金流量定價、會計應計定價的偏差。

五、實證結果與分析

(一)描述性統計分析

由表2的總樣本描述性統計可知,INST平均值為0.191,機構持股比例不高;AI均值為0.062,表示樣本公司的會計信息質量較高,但是最大值與最小值差異很大,說明樣本公司的會計信息質量的差異性較大;ACC、CFO平均數接近于0,CFO均值高于ACC均值,標準差較大,且EARN、CAR的標準差也較大,說明股票收益波動性較大。

表2:主要變量描述性統計

(二)應計異象存在性檢驗

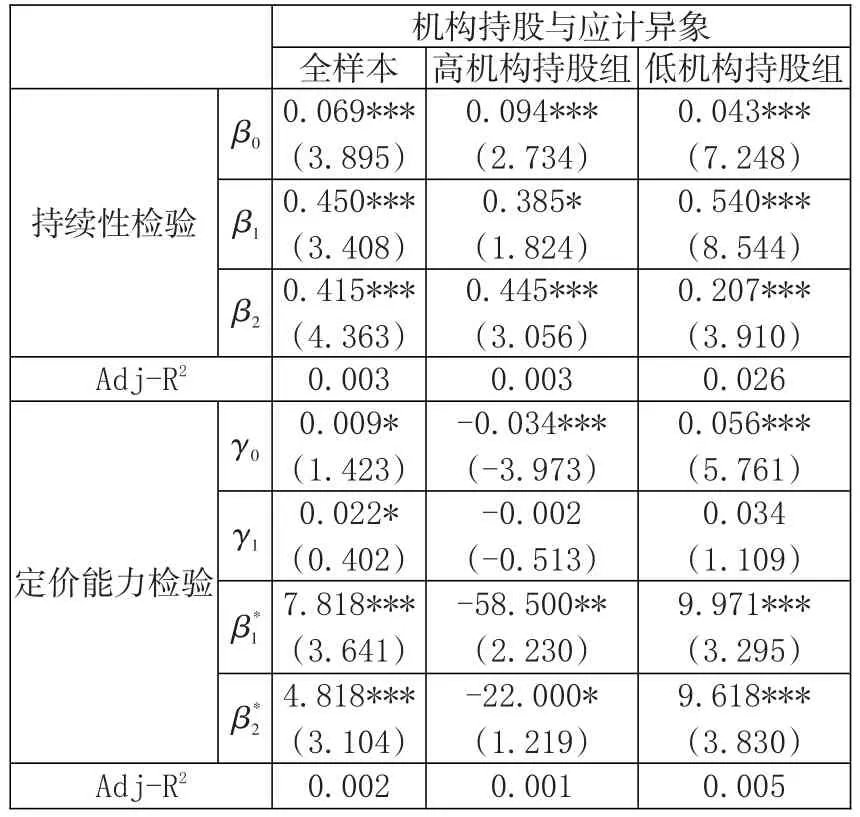

首先,聯立方程(1)、(2),全樣本檢驗結果如表3中的全樣本列:

表3:應計異象存在性檢驗結果

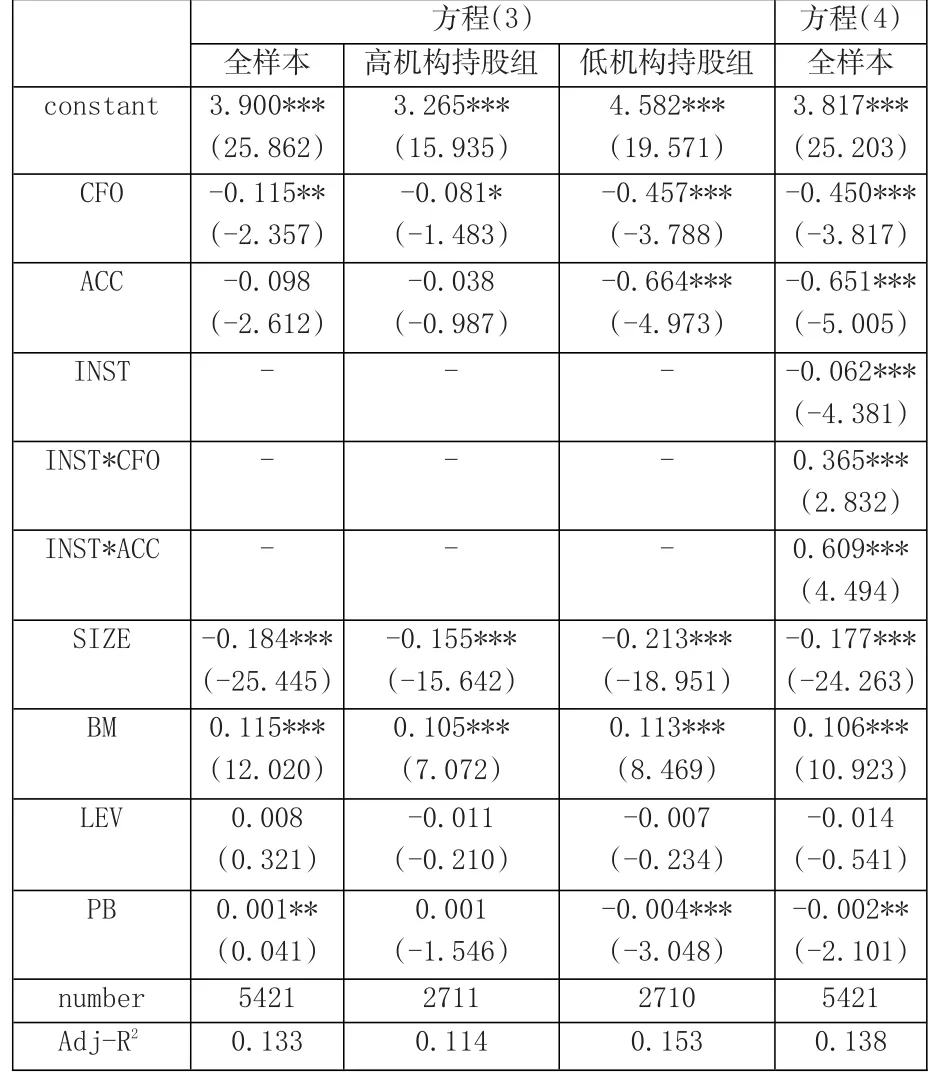

其次,運用回歸方法檢驗應計異象是否存在,詳見表4方程(3)第一欄。CFO與CAR在5%統計水平上顯著負相關,現金流被高估,即存在應計異象。同時,SIZE與CAR在1%統計水平上顯著負相關,說明存在公司規模異象;BM和PB的系數基本符合現有研究,預測性較強;LEV與CAR正相關且不顯著,可能原因是所選樣本償債能力較好。

表4:回歸方法下檢驗結果

因此,假設1a成立,即深市證券市場整體上存在應計異象。

(三)機構持股與應計異象

第一,機構持股高低組的Mishkin檢驗,結果詳見表3中第2、3列。持股比例高組會計應計的持續性系數為0.445,定價能力系數為-22.000,且顯著;機構持股低組會計應計的持續性系數為0.207,定價能力系數為9.618,在1%水平下顯著。機構持股高組存在錯誤定價,錯誤定價程度低于機構持股低組。

第二,機構持股高低組的回歸結果見表4方程(3)第2、3列,高、低機構持股組的現金流與累計超額收益負相關,且顯著,現金流被高估,應計異象在兩組均存在,低機構持股組更顯著,說明低機構持股組的應計異象較高機構持股組的應計異象嚴重。另外,兩組樣本的控制變量與總樣本回歸結果基本一致。

第三,引入虛擬變量INST后,結果如表4方程(4)欄,交乘項INST*ACC的系數為0.609,表明不同機構持股的公司應計異象存在差異。高機構持股組會計應計定價系數為-0.042(-0.651+0.609),說明高機構持股組應計異象得到了緩解。

因此,假設2成立,即高機構持股比低機構持股的公司的應計異象程度低。

(四)會計信息質量、機構持股與應計異象

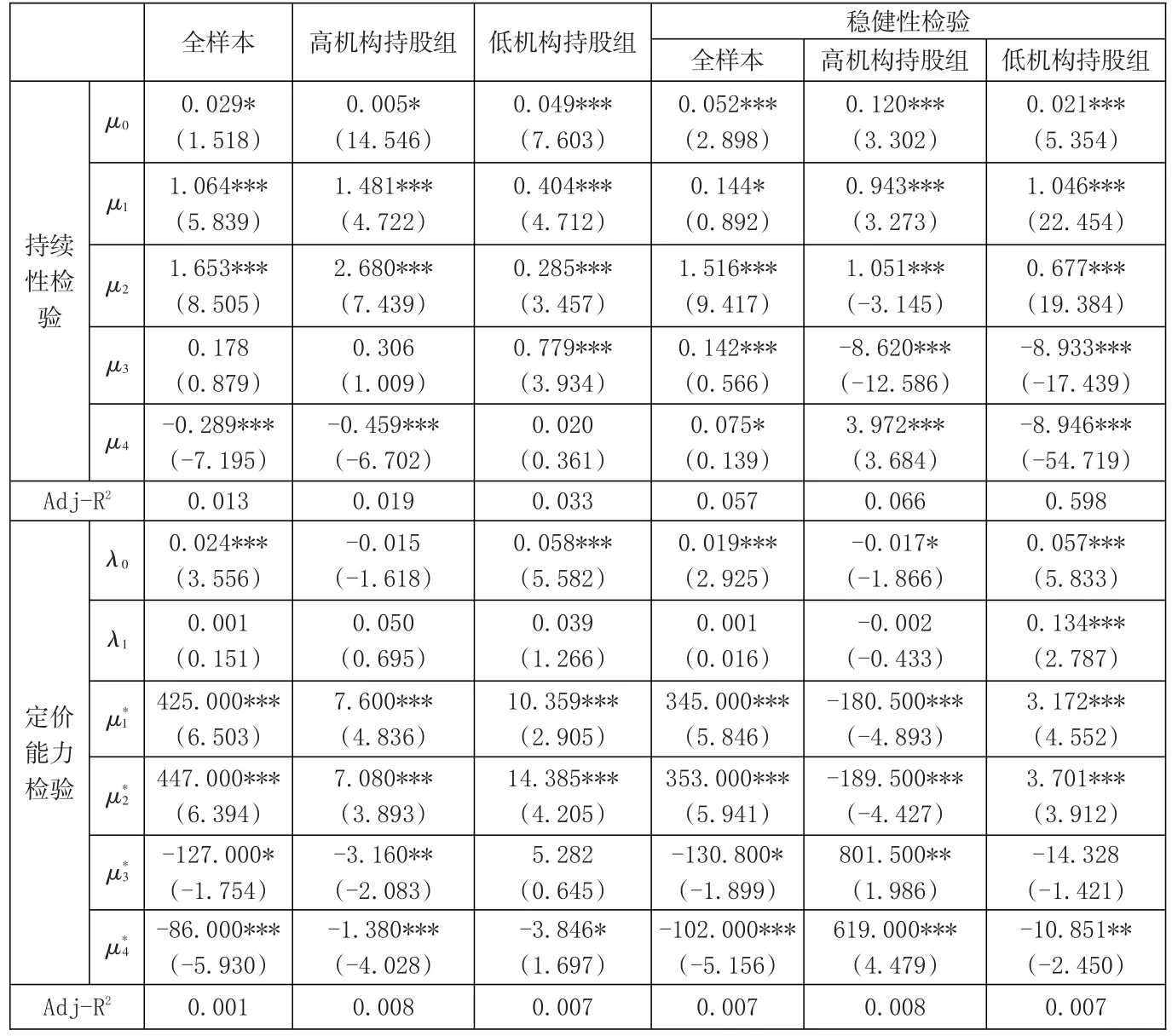

聯立方程(5)、(6)檢驗會計信息質量對應計異象的影響,以全樣本、高機構持股公司樣本、低機構持股公司樣本檢驗,結果如表5。

對于表5的總樣本,低會計信息質量的現金流量和會計應計的持續性系數分別為1.064(μ1)、1.653(μ2),定價能力系數分別為425.000()、447.000(),可見,現金流量和會計應計均被高估。高會計信息質量組的現金流量和會計應計的持續性系數分別為1.242(μ1+μ3)、1.364(μ2+μ4),定價能力系數分別為,可見,現金流量和會計應計均被高估,且顯著。高會計信息質量組的現金流量和會計應計的持續性遠高于低會計信息質量組,說明高會計信息質量組的現金流量和會計應計比低會計信息質量組更理性,這可能是由于會計信息質量較高的公司能夠降低股權資本成本,緩解了應計異象。

對于低機構持股的公司樣本,低會計信息質量組的現金流量和會計應計的持續性系數分別為0.404(μ1)、0.285(μ2),定價能力系數分別為 10.359()、14.385(),可見,現金流量和會計應計均被

高估。對于低機構持股公司樣本的高會計信息質量組的現金流量和會計應計的持續性系數分別為1.183(μ1+μ3)、0.305 (μ2+μ4),定價能力系數分別為。比較高、低會計信息質量組,高會計信息質量組的現金流量和會計應計的持續性均高于低會計信息質量組,而現金流量和會計應計的定價能力均表現為理性,與總樣本回歸結果一致。

對于高機構持股的公司樣本,低會計信息質量組的現金流量和會計應計的持續性系數分別為1.481(μ1)、2.680(μ2),定價能力系數分別為 7.600()、7.080 (),現金流量與會計應計均被高估。高機構持股公司樣本的高會計信息質量組的現金流量和會計應計的持續性系數分別為1.787(μ1+μ3)、2.221(μ2+μ4),定價能力系數分別為 4.440,且非顯著,因此與總樣本和低機構持股公司樣本不同。

低會計信息質量組中,低機構持股公司的會計應計的持續性系數為0.285,定價能力系數為14.385,高機構持股公司的會計應計的持續性系數為2.680,定價能力系數為7.080,二者均高估了會計應計。高會計信息質量組中,高機構持股的公司沒有低機構持股的公司處理會計應計理性,低機構持股的公司的會計應計的持續性系數為0.305,定價能力系數為10.539,高機構持股的公司的會計應計的持續性系數為2.221,定價能力系數為5.700。通過實證結果可知,會計信息質量能夠影響現金流量和會計應計的持續性,且理性態度更突出地表現在對低機構持股的公司上,即與高機構持股公司相比,低機構持股的會計信息質量對會計應計錯誤定價的影響更加顯著,驗證了假設3。

表5:會計信息質量、機構持股與應計異象回歸檢驗

(五)穩健性檢驗

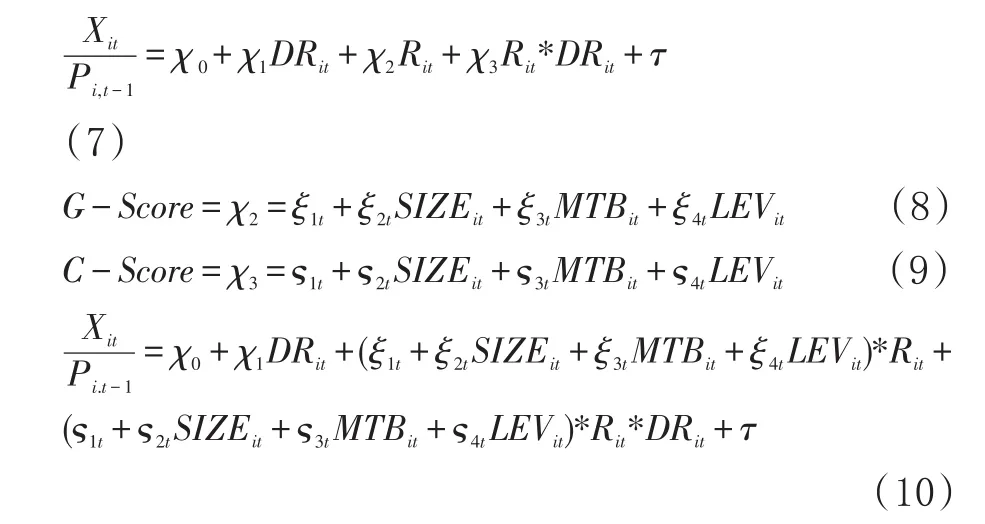

會計穩健性較高的公司的管理層越傾向于真實財務狀況的披露,自愿性披露明顯,有利于提高投資者的預測準確性和降低資本成本。Easley和O'haras(2004)認為會計穩健性能夠降低信息風險和股權資本成本。Suijs(2008)研究表明會計穩健性與投資風險和股價波動呈負相關關系,即會計穩健性越高,投資風險和股價波動越能夠被有效抑制。穩健的會計信息能夠給公司帶來諸多益處,上市公司通過提高會計信息的穩健性,來正確引導投資者進行資源分配利用和股票合理估價,也利于避免信息擁有者盈余操縱。將會計穩健性作為會計信息質量的替代變量,選取Khan和Watts修正的Basu模型計算會計穩健性。用C-Score作為會計穩健性指數,C-Score越大,表明會計信息確認“壞消息”比“好消息”更及時,會計穩健性水平越高。相關公式見(7)—(10):

模型中Xit代表公司i第t年度的每股收益;Pi,t-1表示公司i第t-1年末的股票收盤價;Ri,t為年度累計超額收益率,為累計收益率與市場累計收益率的差;DRi,t為虛擬變量,當R<0時取1,否則取0;SIZE為公司規模;LEV為資產負債率;MTB為市凈率,計算公式為凈資產的市場價值與賬面價值之比,市場價值為每股股價與股本的乘積。先對公式(10)進行回歸,估計出每年的回歸系數,再將每年數據和系數帶入公式(9)中,計算出會計穩健性指數。以此變量重新進行實證分析,詳見表5,得到相同結論。

六、研究結論

本文選取2012—2015年深市A股上市公司為樣本,驗證了我國深市證券市場存在應計異象,研究了機構持股與應計異象的關系,進而探討了會計信息質量與不同機構持股的公司的應計異象的關系。經過實證研究可知:機構持股影響會計應計定價,持股比例高的公司的應計異象得到了緩解,說明市場中的機構投資者能夠憑借自身優勢及外力減少會計應計錯誤估計。不同機構持股的公司,會計信息質量影響會計應計定價,且突出表現在機構持股低的公司中。因此,從投資者保護的角度,為了緩解信息不對稱、使機構投資者進行正確的股票估價、減少管理層盈余操縱,需要披露高質量、穩健的會計信息并壯大機構投資者的隊伍。本研究對代理理論、信息不對稱理論、信息成本論等理論的實踐進行了有益的豐富,并提出建議:第一,應計異象阻礙資本市場發展,應加大對會計應計、現金流的持續性和定價能力的深入研究。第二,加快機構投資者的發展,不斷提高資產比例和規模,推動市場創新,輔以政策引導和監控,充分發揮機構投資者穩定市場的積極作用。第三,嚴格遵守法規政策,完善市場環境,保證會計信息的質量,借鑒深交所考評與披露信息,促進會計信息質量的提高,使得會計信息為投資者所用。

[1]Lafond.2005.Is the Accruals Anomaly A Global Anomaly?[D].MIT Sloan School of Management.

[2]Pincus,M.,S.Rajgopal andM. 2007. Venkatachal.The Accrual Anomaly:International Evidence[J].The Accounting Review,82(1).

[3]Dechow,P,S.Richardson,R.Sloan.2008.The Persistence and Pricing of the Cash Component of Earnings[J].Journa lof Accounting Research,46(3).

[4]Collins D W.,Gong G.,Hribar P.2003.Investor Sophistication and the Mispricing of Accruals[J].Review of Accounting Studies,8(2).

[5]Lev B,Nissim D.2006.The persistence of the accruals anomaly[J].Contemporary Accounting Research,23(1).

[6]Xie H.2001.The Mispricing of Abnormal Accruals[J].The Accounting Review,(76).

[7]Richardson,S.A.,Tuna,I.and Wysocki,P.2010.Ac-counting anomalies and fundamental anal-ysis:A review of recentresearch advances"Journal of Accounting&Economics,50(2-3).

[8]Kang,Q.Q.Liu and R.Qi.2010.Predicting Stock MarketReturns with Aggregate Discretionary Accruals. Journal of Account-ing Research ,48(4).

[9]Kaserer,Klinger.2008.The Accrual Anomaly under Different Accounting Standard Lessons Learned from the German Experiment[J].Journal of Business Finance&Accounting,7(8).

[10]Asdemir,Ozer.2005.Inverstor Sophistication and R&D Mispricing.The University of Texas at Dallas.

[11]Bartov,E.,S.Radhakrishman,and I.2000.Krinsky.Inverstor Sophisitication and Patterns in Stock Returns after Earnings Announcements.The Accounting Review,(75).

[12]Easley D.,and M.,O'Hara.2004.Information and the Cost of Capital[J].Journal of Finance,59(4).

[13]Suijs J.2008.On the Value Relevance of Asymmetric Financial Reporting Policies[J].Journal of Accounting Research,46(5).

[14]李遠鵬,牛建軍.退市監管與應計異象[J].管理世界,2007,(5).

[15]宋云玲,李志文.A股公司的應計異象[J].管理世界,2009,(8).

[16]林樹,胡亞霜,佘名元,劉雅靜.應計異象、盈利質量與股票回報[J].審計與經濟研究,2012,(9).

[17]徐先知.基于非經常性損益的應計異象分析——來自中國A股市場的證據[J].財經論叢,2014,(7).

[18]劉云中.中國股票市場對會計盈余和會計應計量信息的反映[J].中國軟科學,2003,(11).

[19]劉云中.對會計應計量信息反映的檢驗[J].證券市場導報,2004,(2).

[20]林樹,陳浩.產權性質、機構持股與應計異象——基于我國A股上市公司的研究[J].山東社會科學,2016,(9).

[21]曾振,張俊瑞,李彬.會計信息披露質量對應計異象的影響研究[J].證券市場導報,2012,(11).

[22]饒育蕾,王建新,丁燕.基于投資者有限注意的“應計異象”研究——來自中國A股市場的經驗證據[J].會計研究,2012,(5).

[23]劉斌,張健.機構持股、信息質量與應計異象[J].審計與經濟研究,2012,(11).

[24]鹿坪,姚海鑫.機構持股、投資者情緒與應計異象[J].管理評論,2016,(11).

[25]李婉麗,陳麗英,呂懷立.盈余重述與真實活動操控——以高報盈余的重述公司為例[J].審計與經濟研究,2011,(4).

[26]呂賢平,林艷,李煒.機構投資者持股對應計異象影響的實證研究[J].東北農業大學學報(社會科學版),2012,(5).

(責任編輯 耿 欣;校對 SS,GX)

The Quality of Accounting Information,Institutional Ownership and Accruals Anomalies

Shi Hong Fang Hongyu

(School of Economics and Management,Northeast Agricultural University,Heilongjiang Harbin 150030)

Taking companies listed on Shenzhen A-share from 2012-2015 as research samples,based on the theories of information cost, behavioral finance and principal-agent, the paper uses Mishkin test and multiple linear regression method to test the existence of accrual anomlay,verify the influence of institutional ownership andthe quality of accounting information on accrual anomaly.The research results show that the existence of accrual anomaly in Shenzhen A-share,the level of institutional ownership and the accrual anomaly have different effects,the companies with high proportion of institutional ownership have lower accrual anomaly than companies with low proportion.Further research shows that the relationship between institutional ownership and accrual anomaly,which will be affected by the quality of accounting information,is different,especially for those low institutional holding companies.This research is helpful to reduce the mispricing of accruals,improve the accuracy of capital market pricing,and make investors fully understood the earnings information so as to strengthen investor's interest protection.

quality of accounting information,institutional ownership,accruals anomaly

F830

A

1674-2265(2017)10-0029-08

2017-08-01

黑龍江省哲學社會科學研究規劃項目(項目編號:15GLB03);黑龍江省哲學社會科學研究扶持共建項目(項目編號:15GLE05)。

石泓,女,東北農業大學經濟管理學院,博士,教授,研究方向為財稅政策、會計理論與實務;房宏宇,女,東北農業大學經濟管理學院,研究方向為會計理論與實務。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

活力(2019年15期)2019-09-25 07:21:38

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

山西農經(2016年3期)2016-02-28 14:24:03

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04