投資估算傳統(tǒng)方法與現(xiàn)金流量折現(xiàn)法比較研究

2017-12-06 09:28:36岳井峰

山西建筑 2017年32期

岳 井 峰

(遼寧建筑職業(yè)學(xué)院,遼寧 遼陽 111000)

·建設(shè)經(jīng)濟(jì)·

投資估算傳統(tǒng)方法與現(xiàn)金流量折現(xiàn)法比較研究

岳 井 峰

(遼寧建筑職業(yè)學(xué)院,遼寧 遼陽 111000)

結(jié)合實際案例,對假設(shè)開發(fā)法投資估算的原理、程序及傳統(tǒng)方法和現(xiàn)金流量折現(xiàn)法的區(qū)別進(jìn)行了探討,研究了資金時間價值對投資估算的影響,為準(zhǔn)確進(jìn)行房地產(chǎn)開發(fā)項目投資估算提供了依據(jù)。

傳統(tǒng)方法,現(xiàn)金流量折現(xiàn)法,比較,研究

1 概述

在房地產(chǎn)估價活動中,受房地產(chǎn)開發(fā)過程周期長特點的影響,房地產(chǎn)開發(fā)產(chǎn)生的成本和管理費用、銷售產(chǎn)生的費用和稅費以及開發(fā)完成后的房地產(chǎn)價值等發(fā)生的實際時間節(jié)點均不盡相同,房地產(chǎn)開發(fā)項目規(guī)模越大表現(xiàn)越為突出。受此影響,在運用假設(shè)開發(fā)法估算房地產(chǎn)價格時,考慮資金的時間價值影響因素是必要的,也就是要考慮資金的增值和機(jī)會成本等因素。在實際操作中也就是運用折現(xiàn)的方法,采用折現(xiàn)法存在困難時,還可以運用傳統(tǒng)方法計算利息。

2 傳統(tǒng)方法與現(xiàn)金流量折現(xiàn)法的比較

2.1假設(shè)開發(fā)法投資估算的原理公式

假設(shè)開發(fā)法也稱作預(yù)期開發(fā)法、開發(fā)法或剩余法,是通過估算擬估價對象開發(fā)完成后的價值,扣除掉估算出的正常情況下的開發(fā)成本、利潤和稅費等,估算出擬估價對象的滿足客觀合理的價格或者價值的方法。假設(shè)開發(fā)法在具體操作中又分成傳統(tǒng)方法和現(xiàn)金流量折現(xiàn)法兩種形式。

假設(shè)開發(fā)法原理公式:

擬開發(fā)房地產(chǎn)的價值=開發(fā)完成后的房地產(chǎn)價值-開發(fā)綜合成本-管理費用-投資利息-銷售費用和稅費-開發(fā)利潤-投資者購買擬開發(fā)房地產(chǎn)應(yīng)負(fù)擔(dān)的稅費

(1)

其中,管理費用=開發(fā)成本×正常管理費率。

投資利息=(擬開發(fā)房地產(chǎn)價格+開發(fā)成本+管理費用)×正常利息率

(2)

開發(fā)利潤=(擬開發(fā)房地產(chǎn)價格+開發(fā)成本+管理費用)×正常利潤率

(3)

2.2假設(shè)開發(fā)法投資估算的程序

1)調(diào)查擬開發(fā)的房地產(chǎn)項目基本情況;2)選擇最合適的開發(fā)方案;3)測算擬開發(fā)項目的建設(shè)周期;4)估算該項目開發(fā)完成后房地產(chǎn)的價值;5)詳細(xì)估算房地產(chǎn)開發(fā)項目各項開發(fā)成本、管理費用,計算投資的利息總額、銷售產(chǎn)生的費用和稅費、開發(fā)項目可能獲得的利潤,并估算投資者購買該房地產(chǎn)開發(fā)項目需要支付的稅費;6)進(jìn)一步計算出該擬開發(fā)房地產(chǎn)項目的價值。

2.3傳統(tǒng)方法與現(xiàn)金流量折現(xiàn)法的區(qū)別

1)在傳統(tǒng)方法中主要是根據(jù)房地產(chǎn)開發(fā)項目估價時點的房地產(chǎn)市場實際情況,估算完成開發(fā)后的房地產(chǎn)擁有的價值、開發(fā)產(chǎn)生的所有成本、銷售產(chǎn)生的費用和稅費以及開發(fā)過程中發(fā)生的管理上的各種費用等,這些都是靜態(tài)的數(shù)值;

2)傳統(tǒng)方法并沒有考慮到開發(fā)活動中各種費用支出以及收入等會發(fā)生在不同時間節(jié)點上的實際情況,也就是沒有考慮資金的時間價值,沒有將各種費用折算到同一時間節(jié)點上進(jìn)行估算,僅僅是在計算利息的情形下進(jìn)行簡單加減計算,利息的周期大多數(shù)情況下是計算到工程項目竣工時為止,并沒有將預(yù)售時間和可能出現(xiàn)的銷售延遲等的影響充分考慮進(jìn)去;

3)現(xiàn)金流量折現(xiàn)法是在模擬實際開發(fā)的情形下估算房地產(chǎn)開發(fā)項目在未來所發(fā)生的比較接近實際的數(shù)額,也就是測算現(xiàn)金流量情形;

4)現(xiàn)金流量折現(xiàn)法充分考慮了各項支出、收入等的資金時間價值,將各項費用折算到同一時間節(jié)點上也就是估價時點上,最后通過加減計算得出結(jié)果;

5)在采用傳統(tǒng)方法進(jìn)行投資估算時,投資產(chǎn)生的利息、獲得的開發(fā)利潤都能夠獨立體現(xiàn)出來,現(xiàn)金流量折現(xiàn)法估算中投資利息、開發(fā)利潤都沒有單獨表現(xiàn)出來,而是隱含在折現(xiàn)計算的過程中,需要估價人員特別引起關(guān)注的地方。

3 傳統(tǒng)方法與現(xiàn)金流量折現(xiàn)法的應(yīng)用比較

3.1項目概況與運營方案

某在建工程項目于2016年8月1日開工建設(shè),設(shè)計方案為寫字樓和商業(yè);規(guī)劃用地總面積是3 200 m2,土地使用權(quán)限定50年;規(guī)劃建筑總面積12 400 m2,其中商業(yè)建筑總面積2 500 m2,寫字樓建筑總面積11 000 m2;該項目要求工期是2年,綜合開發(fā)成本是3 000元/m2,管理費用按開發(fā)成本的3.5%計算;到2017年2月1日能夠完成9層主體結(jié)構(gòu)施工,投入總開發(fā)成本達(dá)到總投資的30%,余下的投資將在剩余建設(shè)周期內(nèi)進(jìn)行均勻投入;貸款年利率按照7.5%計算。預(yù)計該項目建成后寫字樓能夠即刻出售,商業(yè)可立刻出租;商業(yè)可出租面積為建筑面積的85%,正常出租率為可出租面積的90%,月租金預(yù)計為150元/m2,出租成本、稅費按照總收入的25%估算,開發(fā)經(jīng)營周期內(nèi)報酬率設(shè)定在13%;設(shè)定投資該類型房地產(chǎn)項目的投資利潤率為14%;辦公樓售價為10 000元/m2,銷售費用和銷售稅費為售價的8%,稅費為購買價格的3%。用傳統(tǒng)方法、現(xiàn)金流量折現(xiàn)法對該項目2017年2月1日的價格進(jìn)行估算。

3.2用傳統(tǒng)方法求取該在建工程正常價格

1)求開發(fā)完成后的價值V1。

房地產(chǎn)開發(fā)項目開發(fā)完成后的價值需要詳細(xì)考慮項目出租、出售情況,按照運營方案進(jìn)行估算。

2)求開發(fā)成本及管理費用C1。

這里的開發(fā)成本和管理費用是指估價時點后剩余的尚未投入的開發(fā)成本的總和及相對應(yīng)的產(chǎn)生的管理費用。本項目尚有70%的開發(fā)成本尚未投入。

C1=3 000×(2 500+11 000)×(1-30%)×(1+3.5%)=2 934.23萬元。

3)投資利息C2。

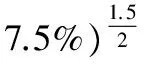

投資利息在計算時按照在年中發(fā)生進(jìn)行計算。

4)求銷售費用和銷售稅費C3。

C3=10 000×11 000×8%=880萬元。

5)求開發(fā)利潤C(jī)4。

C4=[V×(1+3.5%)+2 934.23]×14%=0.144 9V+410.79。

6)求購買該在建工程應(yīng)支付的稅費C5。

C5=V×3%=0.03V;

V=V1-(C1+C2+C3+C4+C5)=12 949.27-(2 934.23+0.118V+163.55+880+0.144 9V+410.79+0.03V)=8 560.70-0.292 9V。

則V=6 621.32萬元。

因此,運用傳統(tǒng)方法估算出的該在建工程的價格為6 621.32萬元。

3.3用現(xiàn)金流量折現(xiàn)法求取該在建工程正常價格

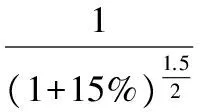

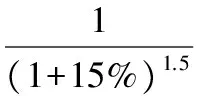

經(jīng)過查詢相關(guān)技術(shù)資料,該項目的折現(xiàn)率按照15%計算,所有的現(xiàn)金流均折現(xiàn)到估價時點。

1)求開發(fā)完成后的總價值V1:

2)求續(xù)建成本C1:

3)求管理費用C2:

C2=C1×3.5%=2 552.88×3.5%=89.35萬元。

4)求銷售費用和銷售稅費C3:

5)求購買稅費C4:

C4=V×3%=0.03V;

V=V1-(C1+C2+C3+C4)=10 500.22-(2 552.88+89.35+713.57+0.03V)=7 144.42-0.03V。

則V=6 936.33萬元。

因此,運用現(xiàn)金流量折現(xiàn)法估算出的該在建工程的價格為6 936.33萬元。

4 結(jié)語

根據(jù)上述計算和比較分析可知,運用傳統(tǒng)方法、現(xiàn)金流量折現(xiàn)法在投資估算的結(jié)果上相差不大,較為接近。運用現(xiàn)金流量折現(xiàn)法投資估算在結(jié)果上精確程度高,但計算過程繁瑣復(fù)雜;運用傳統(tǒng)方法投資估算時結(jié)果較為精確程度略低,但計算過程要相對簡便一些。在房地產(chǎn)投資估算過程中要根據(jù)具體項目實際情況靈活選用具體的投資估算的方法。

[1] 吳水泉,吳松華.論假設(shè)開發(fā)法在評估中的應(yīng)用[J].科技創(chuàng)新導(dǎo)報,2010(9):21-24.

[2] 王人己.正確運用假設(shè)開發(fā)法[J].上海房地,1998(10):37-38.

[3] 張雯雯,鄒 敏,丁喜蓮.假設(shè)開發(fā)法在土地評估實踐中的應(yīng)用探討——以煙臺市擬開發(fā)房地產(chǎn)項目為例[J].安徽農(nóng)業(yè)科學(xué),2015(8):43-45.

[4] 孫金花.假設(shè)開發(fā)法的兩種估價方法應(yīng)用對比分析[J].現(xiàn)代商貿(mào)工業(yè),2015(6):25-26.

[5] 王玉梅.假設(shè)開發(fā)法的兩種計算方式在擬開發(fā)土地價格評估中的應(yīng)用[J].科技創(chuàng)業(yè)家,2013(14):54-59.

Comparativestudyontraditionalmethodsofinvestmentestimationandcashflowdiscountmethod

YueJingfeng

(LiaoningJianzhuVocationalCollege,Liaoyang111000,China)

Combined with the actual case, the difference between the hypothetical development method of investment estimation principle, procedure and the traditional method and the discounted cash flow method is discussed, the time value of money on the impact of investment estimation, provides a basis for the accurate estimation of investment in real estate development project.

traditional method, discounted cash flow method, compare, research

1009-6825(2017)32-0199-02

2017-09-06

岳井峰(1979- ),男,副教授,工程師

F293.3

A

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

活力(2019年15期)2019-09-25 07:21:38

消費導(dǎo)刊(2017年15期)2017-07-13 01:27:43

現(xiàn)代經(jīng)濟(jì)信息(2016年18期)2016-08-10 09:37:38

Coco薇(2016年2期)2016-03-22 02:42:52

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03