我國商業銀行中間業務效率研究

——基于DEA模型Malmquist指數分析法

2017-12-07 13:18:18寧成

紅河學院學報 2017年6期

寧 成

(安徽財經大學金融學院,安徽蚌埠 233000)

我國商業銀行中間業務效率研究

——基于DEA模型Malmquist指數分析法

寧 成

(安徽財經大學金融學院,安徽蚌埠 233000)

文章通過數據對比分析法以及理論與實證相結合的方法分析了中國15家商業銀行2013年到2016年的中間業務效率問題。利用DEA模型先測算出2016年各銀行中間業務效率值,通過將15家銀行分成國有商業銀行,股份制商業銀行和城市商業銀行三大類進行橫向對比;隨后,縱向對比了各商業銀行歷年技術效率,純技術效率以及規模效率的變化情況;最后,建立Malmquist生產率指數對商業銀行總體效率進行分解分析,得出城市商業銀行和股份制商業銀行在技術創新等方面優于國有商業銀行。全文最終得出中國商業銀行中間業務效率總體上是在上升的,城市商業銀行由于自身的特點提升速度要快于其他兩類商業銀行。并且為中國商業銀行中間業務更好的推進與發展提出了建設性意見。

商業銀行;中間業務;DEA;效率

一 引言

經濟全球化的大背景下,我國的經濟也受到了世界經濟的巨大沖擊。隨著我國經濟體制的改革,利率市場化的推進,互聯網金融的快速發展,金融脫媒等現象對過去把存貸款利差作為主營業務收入的商業銀行產生了巨大的影響。從2013年7月中國人民銀行決定對金融機構利率管制的全面開放到2015年8月對一年期以上定期存款浮動上限的開放,促使我國利率市場化又向前邁進一大步。存貸款利差的空間被進一步壓縮,傳統業務的利潤空間進一步收縮。相比于傳統的銀行業務,中間業務占用較少的銀行自有資金,豐富的業務品種具有鮮明的特點,最主要的是在追求高收益的同時將風險控制在較低的水平。通過國內銀行歷年的年報數據,我們可以得出中間業務已得到了銀行業的重視,且付諸行動。目前雖然我國商業銀行的中間業務發展水平達不到歐美發達國家的程度,中間業務收入占比仍比較低,規模、種類和專業化程度有待提高的空間依舊很大,但是中間業務收入占營業收入的比例在逐年提高。

我國商業銀行的發展不能僅僅只在意資產,負債的規模,銀行的經營效率也值得我們著重關注,經營效率的提高才是銀行長遠發展不竭的動力。通過《銀行家》公布的世界銀行排名,2010年我國的工商銀行、中國銀行、建設銀行、農業銀行分別在全球排名第8,11,12和24位。到了2015年,這四家銀行的排名上升到第1,7,2和9位,包攬了前十種的四個席位。我國商業銀行的快速發展不僅僅是因為國家經濟穩速健康的發展,這為商業銀行的發展提供了良好的外部環境,商業銀行自身經營效率的提高也是重中之重,這是商業銀行快速長期發展的內在動力。

二 文獻綜述

國內學者對于商業銀行中間業務的效率研究主要集中在以下兩個方面:商業銀行中間業務的風險管理、中間業務的收費問題。在中間業務風險管理方面,如:吳瓊瑤(2016)認為我國商業銀行中間業務種類多,操作具有一定的靈活性,并且中間業務已經發展成與資產業務和負債業務并肩的三大主要業務。因此對于風險復雜多樣的中間業務必須加強風險管理,借鑒發達國家的經驗教訓,對我國應對相關中間業務風險提出合理性建議。戴敬(2015)認為中間業務風險的透明度差,隱蔽性強且分散于銀行的各類業務當中,所以商業銀行必須完善中間業務的風險內控,從規章制度,自律,新技術等方面具體應對。劉東月(2015)認為信用風險管理是中間業務風險管理的最終環節,是風險管理過程中不可或缺的一部分,分別從規范中間業務市場秩序和制定法律法規的角度進行論證。劉燕、王亞芳(2013)認為中間業務規避了傳統監管,是區別于銀行傳統業務的新的利潤增長點,中間業務未來的發展與風險是并存的,所以在已有研究成果和各類研究下對商業銀行中間業務風險管理提出建議。在中間業務收費方面也有諸多貢獻,如:遠芳(2016)通過對中外銀行中間業務收費狀況進行對比,分析中外差異的主要原因,從而探究我國商業銀行中間業務的合理性與可行性。楊曉林(2014)認為商業銀行中間業務的收費標準將嚴重影響其自身的發展,通過對我國數家商業銀行中間業務收費數據進行分析,提出必須規范合理收費的建議。劉五星、胡榮尚(2013)認為我國商業銀行中間業務收費標準制定不明確,相關部門權責劃分不清,且收費制度落后導致了收費標準不統一,并對這三方面提出相應的建議。

關于商業銀行中間業務的研究,不僅僅局限于簡單的研究風險管理或者收費等問題,可以橫向的延伸至研究國內外商業銀行中間業務發展的不同水平或者研究國內不同類型的商業銀行在中間業務發展上的差異,也可以縱向延伸至比較同一銀行不同年度的中間業務發展狀況。楊忠霞(2017)通過比較我國和美國商業銀行的中間業務發展狀況,發現我國很多方面存在不足之處,強調培養專業人才,提高創新能力的重要性。劉曦騰(2016)從中間業務的競爭力入手,通過對中美兩國中間業務進行對比分析,得出我國在基礎資源方面存在優勢,但整體上仍與美國有較大的差距。周艷明(2015)通過對16家上市銀行2009年到2013年年報數據的整理,將16家銀行分成大型商業銀行,股份制商業銀行,城市商業銀行三大類,分析各類商業銀行中間業務的發展現狀,對比得出三類商業銀行在中間業務發展上的特點與不足之處。彭明雪、丁振輝(2016)通過DEA模型計算,對我國城市商業銀行,股份制商業銀行,大型商業銀行的經營效率以及收入結構進行了定量分析,得出提高經營效率和中間業務收入均與商業銀行的盈利能力正相關。

三 DEA模型的介紹及變量的選擇

(一)DEA介紹

DEA方法是著名的運籌學家Charnes和Cooper等人(1978)以相對效率概念為基礎發展起來的一種非參數統計方法,是基于數學規劃理論評價具有多個輸入和多個輸出(Decision Making Units,DMU)間相對有效性的系統分析方法。這里的DMU個數必須是投入和產出變量數的兩倍以上才能保證測算結果的相對有效。

本文之所以選用DEA模型作為數據處理的軟件的原因有以下幾點:1.DEA不要求知道生產函數的具體形式,我們所選取的變量和數據也不易用具體的函數形式;2.DEA在處理多投入和多產出的問題時更為有效,投入和產出變量也是多個;3.DEA在得出技術效率的同時,還能得出純技術效率和規模效率。DEA的基本思想是分析投入和產出既定的情況下,估算相對的投入產出效率。由于目前我國的商業銀行仍處于規模擴張階段,因此本文通過規模報酬可變的效率研究模型(BBC)對數據進行處理。

(二)變量的選擇

本文提取了能夠反映中間業務經營成果的財務指標,通過篩選,以手續費及傭金收入作為產出變量,以手續費及傭金收入在營業收入中的占比作為輔助產出變量。之所以選取手續費及傭金收入作為產出變量是因為該科目在非利息收入中占很大的比重,相比于其他非利息收入,具有代表性,是非利息收入的主要來源。在投入指標的選擇上,充分考慮了中間業務的經營規模以及經營成本,所以選取了存款總額和業務與管理費用兩大科目作為投入指標。

由于中間業務的投入不易區別于資產業務和負債業務,所以在此對投入變量的數據進行系數處理,將投入變量的數據乘以手續費與傭金收入和營業收入的比值得到的數據作為投入數值。即給予中間業務投入一定的權重,使得數據更為合理。

本文涉及的投入產出指標如下表1所示:

表1 BCC模型投入產出指標匯總表

四 實證研究

(一)樣本的選取與數據來源

本文的實證數據來源于各家商業銀行審計后年報,在研究商業銀行中間業務效率的問題上為了保證數據的可靠性和實效性,選取了包括建設銀行、農業銀行等在內的15家商業銀行2013年到2016年的有效數據。該15家商業銀行包括4家國有銀行、8家股份制銀行以及3家城市商業銀行,基本上可以滿足研究商業銀行中間業務在我國的發展情況。而且在研究的過程中三類商業銀行還能形成對比,形成3個對照組,可以使得問題的研究更加全面。

(二)實證結果分析

本文把實證分析部分劃分成兩個部分進行分析。第一部分,抽取2016年各行的數據進行單獨分析,在橫向上對比分析三類商業銀行中間業務經營效率水平。第二部分則為面板數據,對不同年度的各類商業銀行進行對比。

1.2016 年15家商業銀行中間業務效率分析

本文在分析BCC模型結果時,Norman.M and B.Stocker參照技術效率TE,純技術效率PTE和規模效率SE的數值將DMU分為四大類。分別為強勢效率單位(The Robustly Efficient Units),邊際效率單位(The Marginal Efficient Units),邊際無效率單位(The Marginal Inefficient Units),明顯無效率單位(The Distinctly Inefficient Units)。

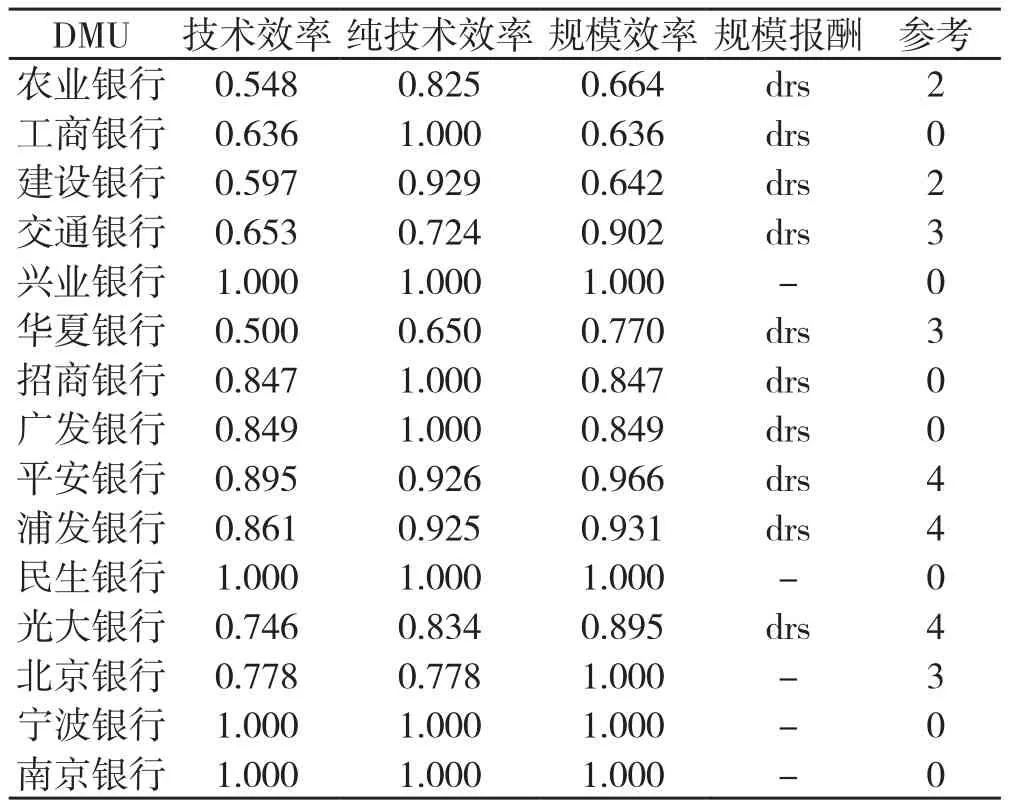

表2 2016年15家商業銀行中間業務效率分析表

根據表2,國有商業銀行中間業務明顯無效率。其中,農業銀行的技術效率僅為0.548,純技術效率為0.825,規模效率為0.664,屬于典型的明顯無效率。其余三家國有商業銀行的技術效率也都沒有達到0.7,規模效率除了交通銀行也均沒有達到0.7。由此可見,國有商業銀行的總體效率水平低下,均處于邊際無效率或者明顯無效率水平。

股份制商業銀行的情況相比于國有商業銀行,中間業務的效率水平得到了大大的提升。其中,興業銀行和民生銀行的技術效率達到了1,并且招商銀行、廣發銀行、平安銀行、浦發銀行的技術效率值也都達到了0.8以上。而且興業銀行和民生銀行的技術效率,純技術效率以及規模效率均是1,規模報酬也不同于其他商業銀行的遞減,處于規模報酬不變。對比可以看出,股份制商業銀行在中間業務經營效率方面要領先于國有商業銀行。

對于城市商業銀行,除了北京銀行的技術效率和純技術效率沒有達到1,其余的效率指標均為1。另外兩家城市商業銀行現實為強勢效率。對比與上文的兩類商業銀行,城市商業銀行的業務效率水平非常強。

2.15 家商業銀行中間業務歷年對比

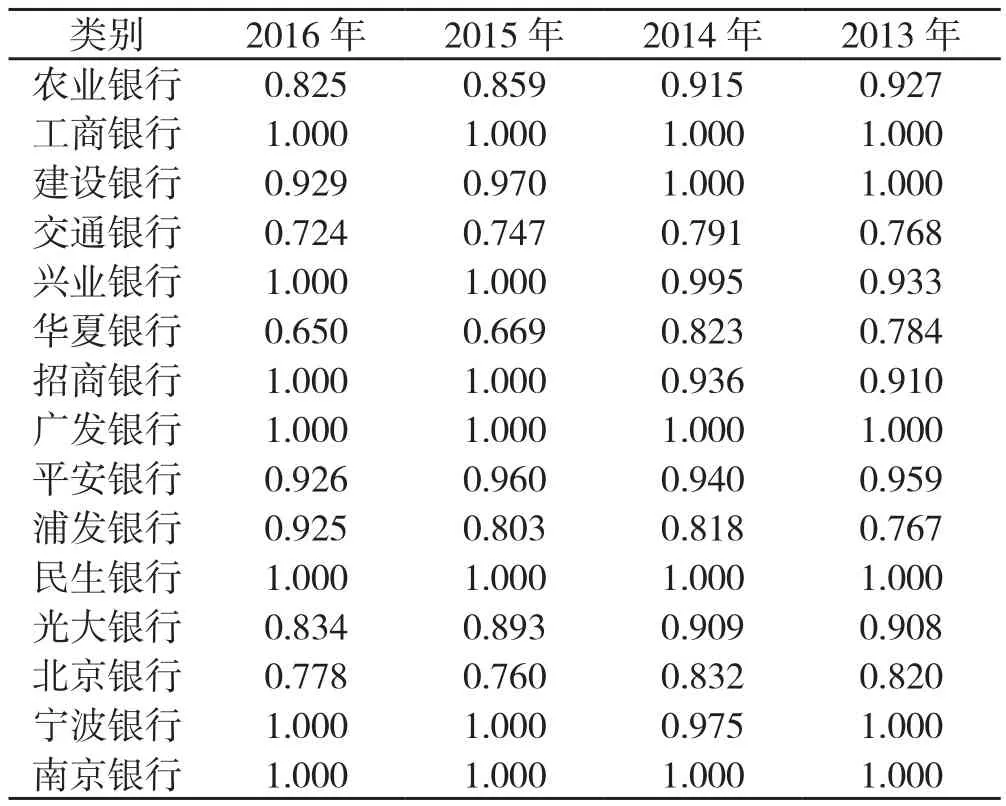

表3 15家商業銀行2013年至2016年中間業務技術效率分布

通過表3可以發現城市商業銀行的技術效率水平在過去的4年總體上保持著較高且穩定的水平,南京銀行連續4年都保持著技術效率為1的優秀水平,寧波銀行在有3年技術效率水平達到了1。較之而言,國有商業銀行的技術效率水平在過去的4年整體上呈下降趨勢,農業銀行有2013年的0.726降到了2016年的0.548。股份制商業雖然達不到城市商業銀行的高效率水平,但整體上還是趨于穩定的。當然也有部分股份制商業銀行有很高的技術效率水平,以民生銀行和興業銀行為代表。總體而言,城市商業銀行的中間業務技術效率水平發展還是最為平穩的。

表4 15家商業銀行2013年至2016年中間業務純技術效率分布

根據表4反映的情況看,純技術效率相比于技術效率而言水平較高,尤其是國有商業銀行,歷年技術效率水平均未達到0.8,但是這些銀行的純技術效率水平基本上都在0.8以上,工商銀行4年的純技術效率甚至全都是1。城市商業銀行除了北京銀行純技術效率較低,寧波銀行和南京銀行都處于較高的純技術效率水平。相比于技術效率,純技術效率的水平更加穩定,不僅僅是城市商業銀行比較穩定,國有商業銀行也不同于在技術效率上的下滑,整個商業銀行體系均趨于穩定水平。

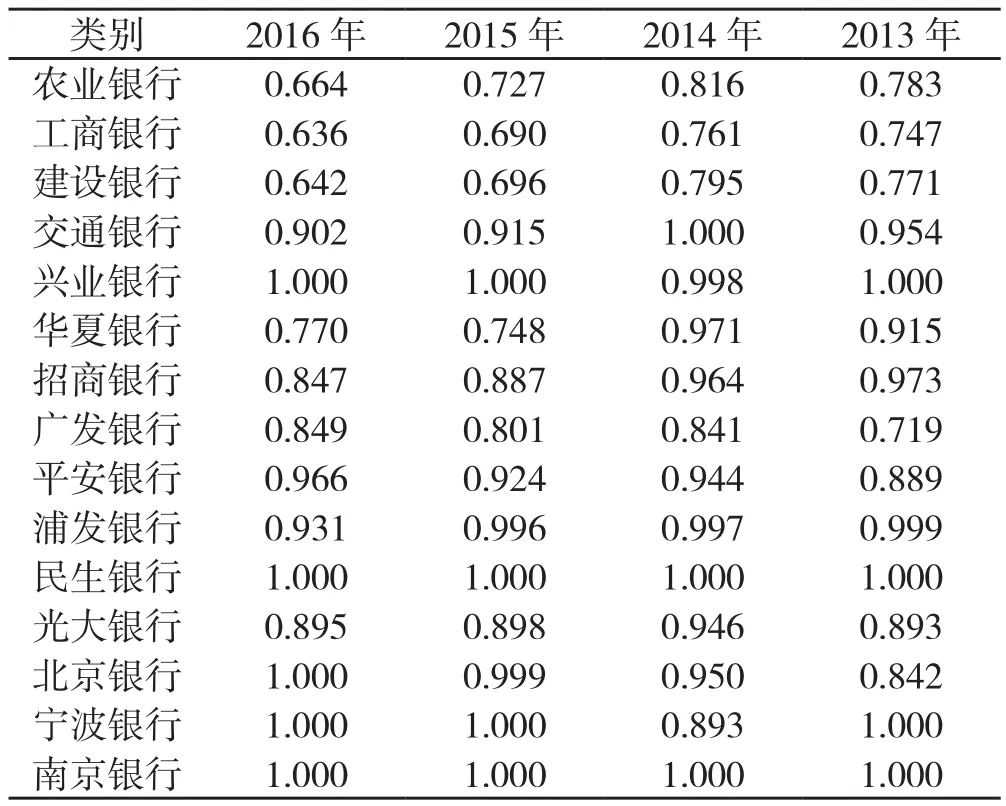

表5 15家商業銀行2013年至2016年中間業務規模效率分布

根據表5反映的情況來看,上文的15家商業銀行可以分成類,第一類包括興業銀行、寧波銀行等,這幾家銀行規模效率水平很高且趨于穩定水平;第二類包括農業銀行、華夏銀行等,這幾家銀行的規模效率在這4年趨于下滑;第三類包括廣發銀行、北京銀行等,這幾家銀行的規模效率在4年趨于上升。總體而言,規模效率的波動不及技術效率的波動水平,但是超過了純技術效率的波動水平。

(三)基于Malmquist生產率指數的動態效率分析

Malmquist生產指數的統計結果是在第T年的基礎上,第T+1年的每個DMU的五個要素變動情況,通過2013年到2016年15家商業銀行的具體數據構成面板數據,利用DEAP2.1軟件測算得出結果如下:

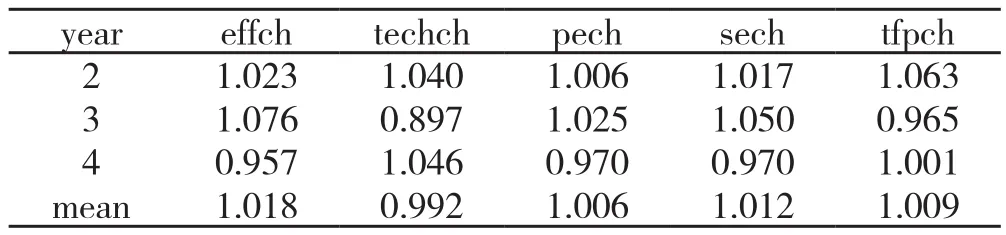

表6 15家商業銀行2013-2016Malmquist指數均值表

由上表6可知,2014年中間業務的總體水平較高,較之而言,2016年中間業務的總體水平則偏低。2014年15家商業銀行中間業務在規模效率不變的情況下技術效率變動(effch)為1.023,技術效率變動(techch)為1.040,規模可變情況下純技術效率變動(pech)為1.006,規模變動效率(sech)為1.017。2015年techch值小于1,表明該年度技術和能力推廣不夠強;2016年pech值小于1,則表明技術進步不足;2016年sech值小于1,表明總體技術效率水平降低了。

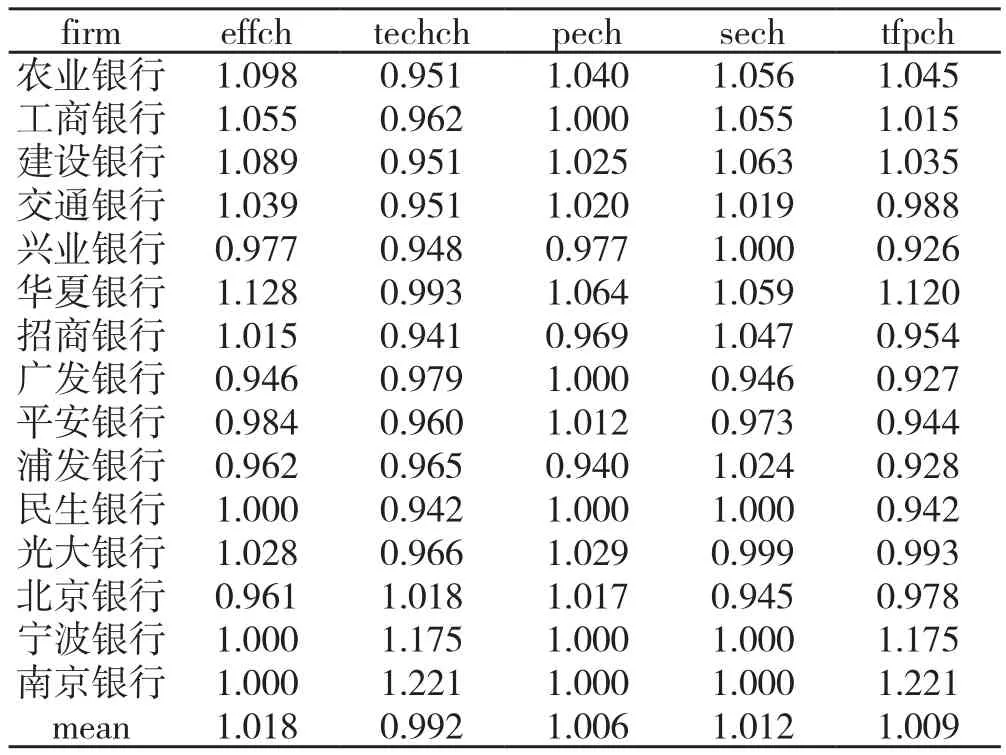

表7 15家商業銀行2013-2016Malmquist指數分析表

從表7可以看出,選取的15家商業銀行除了城市商業銀行,其余商業銀行的技術效率變動(techch)均較低。說明在過去三年城市商業銀行在中間業務技術普及方面有較高的效率,而股份制商業銀行以及國有商業銀行在這方面的工作則沒有城市商業銀行完成的效率高。對于規模報酬可變情況下的純技術效率變動(pech)興業銀行、招商銀行和浦發銀行小于1,說明了大多數商業銀行的技術進步還是比較可觀的,即整個商業銀行業在不斷地進步。規模效率變動值(sech)也僅有廣發銀行,平安銀行等4家股份制商業銀行小于1,即這4家銀行因為規模效率低下降低了總體效率。但是國有商業銀行和城市商業銀行的規模效率變動值都大于1,說明這兩類銀行規模效率高使得總體效率得到了提升。

五 研究結論與建議

(一)研究結論

隨著利率市場化對銀行傳統存貸款業務沖擊的加深,我國商業銀行中間業務的發展也在與時俱進,不單單依靠手續費及傭金收入這一項,中間業務的種類以及具體操作形式也在深化發展。綜合以上對于商業銀行中間業務的實證分析,關于商業銀行中間業務發展的最新狀況可以得出以下結論:

第一,從中間業務收入的絕對值上看,收入呈現不斷增加的上升趨勢,且上升的幅度較大。從中間業務收入占比方面來看,雖然與發達國家仍有差距,但是差距隨著我國商業銀行中間業務發展時間的增加而逐漸縮小。尤其是部分股份制商業銀行和城市商業銀行,由于自身規模不是很大,在中間業務發展過程中效率更高,遠遠超過國有商業銀行。

第二,通過上文數據可以明顯看出,城市商業銀行的中間業務效率要高于股份制商業銀行,而股份制商業銀行的中間業務效率又高于國有商業銀行,原因在于資源利用率不同。在銀行規模上,國有商業銀行大于股份制商業銀行,股份制商業銀行大于城市商業銀行。銀行規模大只能說明在非利息收入絕對數值較大,但是規模大不可避免效率低下。城市商業銀行規模遠小于國有商業銀行,從而自身更為靈活,能夠更有效的配置資源,提高中間業務的效率。從而城市商業銀行的中間業務效率遠遠高于國有商業銀行。

第三,城市商業銀行和股份制商業銀行更加注重技術創新,因此這兩類銀行的技術效率值都較高,特別是寧波銀行、南京銀行技術效率顯著。同時,相比于國有商業銀行、城市商業銀行和股份制商業銀行在服務水平和質量上也特別重視,從而協助了中間業務的推進和發展。國有商業銀行存在的歷史比較長,擁有大量學歷和技術跟不上時代要求的員工,從而拉低了國有商業銀行的效率。

第四,我國商業銀行的Malmquist指數大部分都大于1,說明我國的商業銀行無論是在規模效率變動還是技術效率變動上均取得了進步。雖然國有商業銀行和股份制商業銀行總體的進步情況比不上城市商業銀行,但是在整個商業銀行體系都在進步的大背景下,所有的商業銀行都為中間業務在我國的發展做出了巨大的貢獻。

(二)建議

1.創新中間業務產品

雖然中間業務在我國的發展時間不長,但是我國商業銀行中間業務產品品種過于單一,而且不同銀行間相互復制,不充分考慮中間業務產品的實用性。我國商業銀行中間業務發展的目標是多樣化和滿足客戶的需求。為了實現這個目標,商業銀行需要做到以下幾點:一是我們應該根據具體市場環境認真考慮客戶的需求,在滿足客戶需求的前提下設計和推送相關的中間業務產品。二是在已有中間業務產品的基礎上推陳出新,提高中間業務的附加功能,維持客戶對于中間業務產品的興趣。三是在展現和推送新的產品時要虛心聽取客戶意見,獲得客戶的認可。只有不斷地創新產品,才能使得商業銀行中間業務的效率維持在理想的水平。

2.加大專業化人才的培養

重視人才引進和人才培養是任何行業發展都不可避免的,中間業務的發展也不例外。中間業務不同于傳統的存貸款業務,對員工有更高,更專業化的要求,比如投資銀行業務和私人銀行業務等,因此部分商業銀行原有員工滿足不了相關業務的要求。所以出于長遠考慮,商業銀行應該建立專業的培訓機構,給員工一個系統的學習平臺,合理完善的晉升機制也是一種有效的激勵機制。城市商業銀行和股份制商業銀行的員工普遍年輕化,接受新知識的能力強,也有一定的專業性知識,這是商業銀行潛在的一筆巨大財富。只有員工本身能力過硬才能更好的為客戶服務,為銀行帶來更多的利益。

3.完善經營管理和控制風險

中間業務近些年才在我國興起,因此我國還沒有具體的規章體系來約束中間業務的發展。但是中間業務的復雜多樣性以及收費標準不統一又決定了中間業務具有較大的風險,所以盡快完善中間業務的管理以及風險控制是政府目前對銀行業監管的重中之重。良好的法律法規和監管環境是中間業務順利推進的保證,只有統一收費標準,明確權責,才是實現創新與安全兼顧。雖然中間業務風險的透明度不高,但我們仍須建立科學的決策體系,內控風險機制,加強對風險的識別能力。只有風險得到有效地控制,中間業務才能長足的發展。

[1]楊忠霞.我國商業銀行中間業務發展問題及對策——基于中美對比[J].北方金融,2017(01):71-76.

[2]李菲雅.國內外上市商業銀行中間業務對比研究——兼議我國上市商業銀行拓展中間業務的有效對策[J].四川師范大學學報(社會科學版),2016(05):76-82.

[3]付強.利率市場化下商業銀行中間業務創新影響研究[D].沈陽:遼寧大學,2016.

[4]王亞瓊.我國上市商業銀行中間業務效率研究[D].北京:首都經濟貿易大學,2016.

[5]朱一元. 全國性股份制商業銀行中間業務競爭力研究[D].合肥:安徽大學,2016.

[6]吳瓊瑤.我國商業銀行中間業務風險管理研究[J].吉林金融研究,2016(02):40-43.

[7]遠芳.我國國有商業銀行中間業務收費合理性分析——以銀行短信通知費為例[J]. 商,2016(05):192.

[8]戴敬.商業銀行中間業務風險的監督與內控[J].管理觀察,2015(10):126-128.

[9]劉東月.我國商業銀行中間業務信用風險分析[J].時代金融,2015(09):183+187.

[10]周艷明,吳慧珊,鳳蘭.我國商業銀行中間業務發展與創新路徑研究——基16家上市銀行2009年~2013年年報數據[J].現代管理科學,2015(02):48-50+66.

[11]楊曉林.淺析我國商業銀行中間業務收費[J].時代金融,2014(17):119+123.

[12]劉燕,王雅芳.我國商業銀行中間業務風險管理研究[J].金融理論與實踐,2013(09):116-118.

[13]宋將.發達國家商業銀行中間業務發展經驗及對我國的啟示[J].福建金融,2013(08):57-62.

[14]劉五星,胡榮尚.我國商業銀行中間業務收費監管問題探析[J].價格理論與實踐,2013(03):36-37.

[15]何長旭.我國商業銀行中間業務與效率分析[D].合肥:合肥工業大學,2009.

[責任編輯 劉貴陽]

Research on the Effectiveness of Business Banking in China—— based on the DEA Model Malmquist Index Analysis

NING Cheng

(Anhui University of Finance and Economics,Anhui Bengbu 233000,China)

This paper analyzes the middle business efficiency of 15 commercial Banks in China from 2013 to 2016 through the analysis of data comparison analysis and the combination of theory and evidence. Using DEA model to measure each bank middle business efficiency value in 2016,with 15 Banks can be divided into state-owned commercial Banks,joint-stock commercial Banks and city commercial Banks three types of horizontal comparison;then,they compared the technical efficiency of the commercial Banks,the efficiency of pure technology and the change of scale efficiency;finally,the establishment of Malmquist productivity index decomposition analysis was carried out on the overall efficiency of commercial Banks,city commercial Banks and joint-stock commercial Banks because of the state-owned commercial Banks in technology innovation,etc. The full text finally concludes that our country commercial bank middle business efficiency on the whole is in ascension,city commercial Banks due to its own characteristics improve faster than other two kinds of commercial Banks. It also puts forward some constructive Suggestions for the better development and development of commercial banking in China.

Business banking;Intermediation;DEA;Efficiency

F832

A

1008-9128(2017)06-0092-05

10.13963/j.cnki.hhuxb.2017.06.022

2017-06-01

寧成(1992-),男,安徽合肥人,碩士生,研究方向:商業銀行。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11