企業(yè)內(nèi)部控制有效性的評價芻議

2017-12-13 09:29:29李華國

中國總會計師 2017年10期

李華國

摘要:有效性是企業(yè)內(nèi)部控制發(fā)揮作用的關鍵,如何建立完善的評價體系來提高企業(yè)內(nèi)部控制的效率并降低其管控成本是一個值得研究的新問題。本文在闡述企業(yè)內(nèi)部控制有效性評價及其評價基本理論的基礎上,分析其重要性,總結當前我國企業(yè)在內(nèi)部控制有效性評價中存在的主要問題,并針對問題探討如何在企業(yè)內(nèi)部構建完善的內(nèi)部控制有效性評價體系,以有效提升企業(yè)的內(nèi)部控制水平和管理水平。

關鍵詞:企業(yè) 內(nèi)部控制 有效性 評價

一、內(nèi)部控制有效性及其評價概述

內(nèi)部控制的有效性可從靜態(tài)角度和動態(tài)角度加以定義。從靜態(tài)角度來說,它主要是指內(nèi)部控制的最終控制效果與設計制度之初預期的經(jīng)營效果和效率、資產(chǎn)的安全性、財務信息的真實度等目標的偏差和實現(xiàn)程度;從動態(tài)角度來看,內(nèi)部控制的有效性則是指企業(yè)在內(nèi)部控制實施過程中,根據(jù)企業(yè)環(huán)境通過對制度不斷的調(diào)整、改進和完善,以實現(xiàn)最終控制目標的過程。本文以靜態(tài)概念的評價為研究對象。

內(nèi)部控制的有效性包含了兩層含義:一是企業(yè)的內(nèi)部控制制度及執(zhí)行與國家的相關法律不沖突;二是企業(yè)各個部門能夠將內(nèi)部控制制度落實到位,保障經(jīng)營預期的實現(xiàn)。

二、進行內(nèi)部控制的有效性評價對企業(yè)的必要性

實施內(nèi)部控制有效性的評價對于企業(yè)來說具有必要性,具體體現(xiàn)在以下幾個方面。

(一)能夠有效防范管理風險

實施內(nèi)部控制有效性的評價,既能夠及時發(fā)現(xiàn)企業(yè)內(nèi)部控制制度設計中的重大管理缺陷,又能判斷出企業(yè)內(nèi)部控制制度在執(zhí)行過程中出現(xiàn)的重大偏差及其成因,因此它對于內(nèi)部控制體系的完善具有重要的促進作用,從而幫助企業(yè)更易識別各種經(jīng)營風險,防范管理漏洞產(chǎn)生的風險。

(二)能夠有效維持企業(yè)的穩(wěn)定持續(xù)發(fā)展

實施內(nèi)部控制的有效性的評價能夠促進企業(yè)穩(wěn)定持續(xù)發(fā)展,主要體現(xiàn)在:一方面內(nèi)部控制有效性評價的最終目標是為規(guī)避管理風險、提高企業(yè)經(jīng)濟效率,這與企業(yè)的可持續(xù)發(fā)展目標一致;另一方面則能夠提高企業(yè)經(jīng)營管理方面的能力,為其穩(wěn)定發(fā)展提供了強有力的管理支持。

(三)對審計效率和質量的提高有促進作用

如果企業(yè)實施了內(nèi)部控制有效性評價,則一方面可以為審計工作提供更多的可靠的審計線索,從而有效節(jié)約了審計成本,提高了審計效率;另一方面則能夠提升管理水平,促使企業(yè)完善其內(nèi)部控制體系,從而客觀上保障了審計工作順利進行。

三、當前企業(yè)內(nèi)部控制有效性評價存在的主要問題

內(nèi)部控制的有效性評價對企業(yè)在穩(wěn)定健康發(fā)展和防范管理風險方面具有重要意義,但是在實踐中仍然存在較多的問題。

(一)企業(yè)實施內(nèi)部控制有效性評價的主動性不強

雖然當前我國很多企業(yè)根據(jù)國家《內(nèi)部控制基本規(guī)范》制定了相應的內(nèi)部控制制度,但是多數(shù)企業(yè)不愿對自身的管理體制進行大規(guī)模的改制,因此很多企業(yè)根本就沒有設置內(nèi)部控制有效性的評價部門和人員,特別是對于我國大多數(shù)的中小企業(yè)而言,受經(jīng)濟資源的限制,企業(yè)難以花費較多的資金來建設內(nèi)部控制體系。正是因為這些原因,導致企業(yè)在該項工作上主動性不足。

(二)沒有建立科學完善的內(nèi)控有效性評價機制

內(nèi)部控制有效性評價機制應當包括制訂評價方案、設置評價部門、成立工作組、進行現(xiàn)場測試和匯總評價結果五大環(huán)節(jié)。但是在實踐中,很多企業(yè)出于節(jié)約時間和成本的需求,在設計內(nèi)部控制制度的時候只對其進行了簡單的有效性審核,而沒有嚴格按照上述環(huán)節(jié)建立評價機制來對內(nèi)部控制設計和執(zhí)行進行評價。

(三)內(nèi)部控制的有效性的評價內(nèi)容不夠全面

嚴格來講,要保障企業(yè)內(nèi)部控制有效性評價的完整性,企業(yè)必須嚴格按照五要素來設計評價指標并進行詳細的評價,但是當前我國企業(yè)內(nèi)部控制大多停留在財務報告和財務報表等形式上,從而導致企業(yè)內(nèi)部控制有效性的評價也以報表審計的角度為主,而沒有將內(nèi)部控制有效性評價內(nèi)容運用到企業(yè)管理體系的完善和對企業(yè)健康穩(wěn)定發(fā)展具有重大作用的項目上。

四、企業(yè)構建內(nèi)部控制有效性的評價體系的途徑

由于上述問題的存在,所以當前我國很多企業(yè)的內(nèi)部控制有效性不高,甚至形同虛設,企業(yè)急需建立一套完善的內(nèi)部控制有效性評價體系來確保企業(yè)的內(nèi)部控制的有效性。

(一)評價指標構建需遵循的原則

確立評價指標的設計原則是構建完善的評價體系的前提。一是可行性原則,即評價指標應根據(jù)企業(yè)的特點,形成完善的獲得認同的被徹底貫徹的企業(yè)內(nèi)部控制有效性評價體系;二是全面性原則,即企業(yè)的內(nèi)部控制的有效性評價指標應涵蓋企業(yè)的所有經(jīng)濟活動;三是成本效益原則,即企業(yè)在進行內(nèi)部控制評價時,需對實際效益和成本進行權衡;四是評價指標的設計要具有層次性;五是可比性原則,即指標應當具備縱向和橫向的可比性,以實現(xiàn)動態(tài)衡量企業(yè)內(nèi)部控制有效性水平。

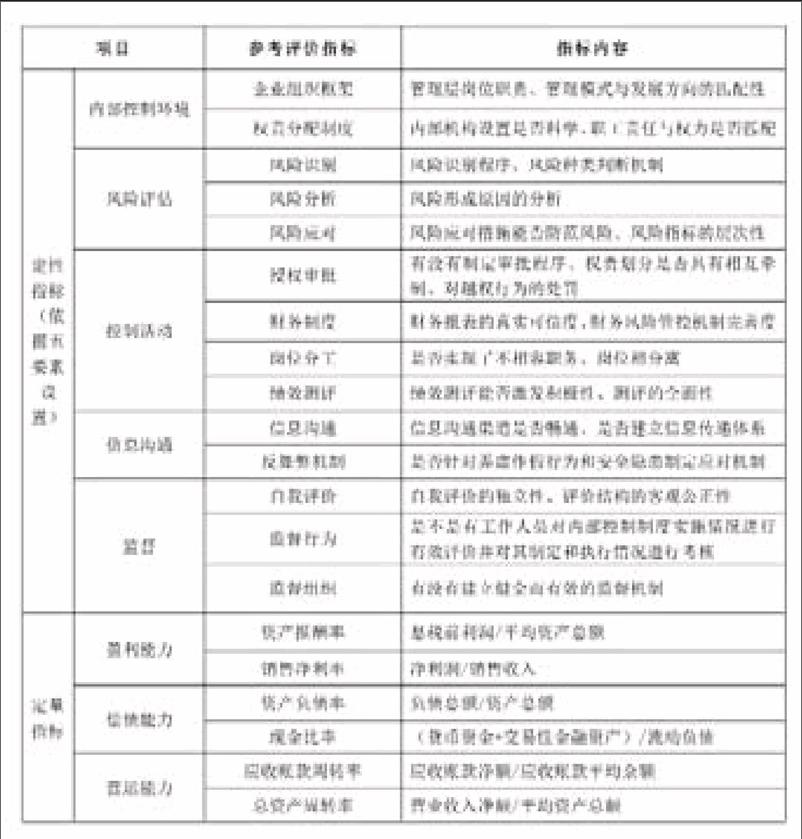

(二)分別從定性和定量的角度進行評價指標的設計

從定性和定量的角度進行內(nèi)部控制有效性指標的設計,可參考以下表格。

(三)設置每項內(nèi)部控制有效性評價指標的權重

企業(yè)可根據(jù)自身的經(jīng)營管理需求和管理重點,按照上述各項評價指標設定相應的權重和相應的評價分數(shù),設置最高分為100分。

(四)內(nèi)部控制有效性的評價等級

企業(yè)根據(jù)評分標準和評價指標權重標準,計算單位內(nèi)部控制有效性的評價指標各項得分并加以匯總,當企業(yè)綜合得分超過85分時,表明企業(yè)的內(nèi)部控制有效性很高,能夠合理控制企業(yè)的各項經(jīng)營風險,當?shù)梅衷?0-85之間時,表明企業(yè)的內(nèi)部控制整體是有效的,但是個別得分較低的評價指標存在問題,需加以調(diào)整;當?shù)梅衷?0-70之間時,表明企業(yè)的內(nèi)部控制有效性較低,需重新審視企業(yè)在內(nèi)部控制制度設計和執(zhí)行中各個環(huán)節(jié)中的重大缺陷,并及時進行修正,當?shù)梅值陀?0分時,表明企業(yè)的內(nèi)部控制基本無效,企業(yè)應當重新設計內(nèi)部控制制度,以提高其有效性。

五、結束語

內(nèi)部控制有效性的評價對于企業(yè)完善內(nèi)部控制體系,有效防范各種管理風險,促進企業(yè)穩(wěn)定健康發(fā)展具有重要作用,因此在實踐中企業(yè)應當給予足夠的關注,并及時采取措施構建評價體系,只有這樣才能促使企業(yè)及時根據(jù)評價結果對制度進行修正,以有效提升企業(yè)的管理水平。

參考文獻:

[1]賀宇瓊.中小企業(yè)內(nèi)部控制有效性評價研究[D].華北電力大學,2016-3.

[2]宋莉.我國上市公司內(nèi)部控制有效性評價研究[D].中國礦業(yè)大學,2014-5.

[3]盧盼盼.H企業(yè)內(nèi)部控制有效性研究[D].江蘇大學,2016.

[4]馬寧.企業(yè)內(nèi)部控制有效性及其評價[J].現(xiàn)代營銷(下旬刊),2017(5).

[5]賈宗萍.企業(yè)內(nèi)部控制有效性評價相關問題研究[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2017(6).

[6]劉向華.淺談企業(yè)內(nèi)部控制有效性影響因素[J].中國國際財經(jīng)(中英文),2017(5).

(作者單位:江蘇樂科節(jié)能科技股份有限公司)endprint

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國航海(2014年1期)2014-05-09 07:54:30