國際礦產資源核算的現狀及啟示

2017-12-14 02:54:09博士

財會月刊 2017年34期

(博士)

國際礦產資源核算的現狀及啟示

唐潔瓏(博士)

在礦產資源核算方面,國際上有以SNA2008和SEEA2012為代表的權威核算指南,各國也有相關的核算體系與實踐。對美國、加拿大、挪威、荷蘭、德國、菲律賓和澳大利亞在礦產資源核算方面的指南和實踐進行梳理,發現各國礦產資源核算的理論基礎與核算板塊大多參考借鑒了SNA2008和SEEA2012。總結這些國家對我國礦產資源核算方面的啟示,認為礦產資源資產應納入我國國家資產負債表核算體系中,并以SEEA2012為指南構建符合我國實際的礦產資源核算體系。

礦產資源;核算體系;SNA2008;SEEA2012

一、引言

我國經濟經歷了將近四十年的高速發展,資源、環境方面的問題也逐漸凸顯。十八大報告中提出了“五位一體”的總體布局,生態文明建設是其中之一。隨后十八屆三中全會通過的《中共中央關于全面深化改革若干重大問題的決定》中也提出“探索編制自然資源資產負債表”。“自然資源資產負債表”的概念系我國首次提出,學術界也對此進行了相關討論。耿建新等(2015)首先探討了自然資源資產負債表與國家資產負債表的關系,提出自然資源負債的確認基礎不存在,自然資源資產應作為國家資產負債表中資產項目下的一項或多項資產。胡文龍、史丹(2015)則以DPSIR鏈理論模型為基礎,參考《國民賬戶核算體系2008》(SNA2008)和《環境經濟核算體系2012》(SEEA2012),構建了自然資源資產負債表的框架體系,并認為自然資源負債應該確認,以反映經濟活動對環境的影響。實務界則開始了相關的試點,國家統計局于2015年年底發布了《自然資源資產負債表試編制度》,以作為地方試點編制的指南。該制度設置了土地資源、林木資源和水資源方面的賬戶,用于核算三類自然資源的存量及其變動情況,但并未涉及自然資源負債。與此同時,國務院辦公廳發布了《編制自然資源資產負債表試點方案》,計劃選取五個城市對土地資源、林木資源以及水資源進行試點核算,編制相關的自然資源資產負債表。

從學術界的討論和實務界的試點情況來看,目前還存在一些與自然資源資產負債表相關的問題尚待解決,比如自然資源負債的定義及確認。但是,自然資源資產負債表是對自然資源進行核算,這一點是毋庸置疑的。在國家統計局提出的方案中,有關土地資源、林木資源以及水資源方面報表編制的指南已經初步形成,而礦產資源方面的報表編制則未有相關指南。本文試圖梳理國際上有關礦產資源核算的指南和實踐,總結相關的經驗,以期為我國礦產資源方面的核算提供參考。

二、國際上礦產資源的核算

(一)SNA與礦產資源核算

1.SNA的由來及歷史。礦產資源核算已成為國民經濟核算體系的一部分。縱觀世界各國,大多數國家都已建立了本國的國民經濟核算體系,編制了符合本國國情的國民經濟核算指南,其來源都可追溯至聯合國等五個國際組織聯合發布的SNA2008。SNA是國民經濟核算領域的權威指南,最早可追溯至英國經濟學家Stone帶領其研究小組發布的研究報告《國民收入的計量和社會賬戶》。此報告系Stone為聯合國所做的研究成果,旨在為各國核算其國民收入提供指南。1953年,聯合國發布了SNA1953,標志著國民經濟核算體系的正式建立。隨著經濟的發展,SNA1960、SNA1964、SNA1968陸續發布,以應對國民經濟核算領域出現的各種新情況和新問題。前面幾個版本的SNA均未涉及資源環境方面的核算,直至SNA1993才有所涉及。20世紀70年代以來,環境問題日益受到關注,資源環境方面的核算也被提上議事日程。SNA1993首次將環境方面的核算納入國民經濟核算體系,其在最后章節對GDP的調整進行了說明,即將之前的GDP核算調整為考慮環境成本后的綠色GDP核算,這也標志著國民經濟核算體系逐漸趨于成熟。但是,SNA1993并未直接涉及自然資源部分的核算,直到SNA2008的發布,自然資源才作為一項資產和其他非金融資產被納入機構、單位或地區的資產負債表體系中。SNA2008提到的自然資源中,礦產和能源儲備是其中比較重要的一部分。

2.SNA2008中礦產資源的核算。SNA2008中指出,礦產資源資產是指已經探明的,在現有條件下具有經濟可開采性的地下資源,能源礦物、金屬礦物和非金屬礦物都屬于礦產資源資產。SNA2008將與資產負債表有關的賬戶分為經常賬戶、積累賬戶和資產負債賬戶三類。經常賬戶是記錄貨物和服務的生產、消費以及收入分配和使用的賬戶。貨物和服務的生產形成了最終的消費,而最終的消費形成了收入。收入中一部分用于覆蓋成本,另一部分則形成了儲蓄,這部分儲蓄也被稱為經常賬戶的平衡項,被轉入積累賬戶中。積累賬戶是用來記錄資產負債項目增減變化的流量賬戶,包含資本賬戶、金融賬戶、資產物量其他變化賬戶以及重估價賬戶。積累賬戶引起的資產負債項目的變化最后反映在資產負債表的期初期末數據的差異上。由此,SNA2008的賬戶序列為“經常賬戶—積累賬戶—資產負債賬戶”,且這些均為以貨幣計量的賬戶。

但是,就礦產資源而言,SNA2008的核算僅涉及積累賬戶和資產負債賬戶。現實中,礦產資源經歷形成、開采、使用整個過程。其中,礦產資源的形成與開采涉及環境以及經濟體兩個主體,而礦產資源的使用僅涉及經濟體一個主體。由于SNA2008對于礦產資源核算的規定中僅涉及礦產資源的儲量及其變化,并不涉及礦產資源在經濟體內部的流轉,因此,其只需要在資產負債賬戶和積累賬戶進行核算,其中資產負債賬戶用來核算其存量,積累賬戶用來核算其流量。礦產資源核算的賬戶設置如圖1所示,資產物量其他變化賬戶用來核算礦產資源的發現與開采,重估價賬戶用來核算礦產資源的估價變化,期初資產賬戶和期末資產賬戶則通過以上兩個賬戶形成關聯。

圖1 SNA2008礦產資源核算賬戶

(二)SEEA與礦產資源核算

1.SEEA的由來及歷史。SEEA是聯合國發布的有關環境資源核算的多用途概念框架。自20世紀70年代可持續發展成為人類社會的議題以來,資源環境方面的核算一直是學術界或實務界關注的熱點。聯合國和世界銀行曾于1987年成立聯合研究小組,就如何將環境核算納入國民經濟核算體系進行探討。1989年,聯合國又與世界銀行組建工作組,致力于對環境、資源的貨幣核算的可行性進行研究,試圖對一些反映宏觀性的經濟指標進行資源環境方面的調整。1993年,聯合國統計司出版了《國民核算手冊:綜合環境經濟核算》(SEEA1993),提出了一系列有關環境核算的方法,標志著環境經濟核算體系的初步建立。此后,一些發達國家根據SEEA1993,結合自身實際情況進行了環境經濟核算體系試編。

SEEA2003比SEEA1993更為成熟,其進一步完善了有關環境核算方面的概念與定義,設置了完整的環境經濟核算賬戶,包括實物和混合賬戶、經濟和環境交易賬戶、資產賬戶以及其他耗減賬戶。在資產賬戶中,礦產資源被歸為地下資產進行核算。

2012年,聯合國又發布了SEEA2012,對SEEA2003做了進一步完善和補充。SEEA2012包含的主要內容有資產賬戶、功能賬戶、經濟賬戶、供應利用表,以及就業、人口和社會信息。其中:資產賬戶是將自然資源分為七類分別進行核算;功能賬戶則是對環境保護和環境支出方面的活動進行核算;經濟賬戶、供應利用表,以及就業、人口和社會信息則與SNA2008中的核算內容相關。由此,資源、環境以及經濟核算融為一體,SEEA2012作為SNA2008的衛星賬戶被許多國家作為指南進行實踐。

2.SEEA中礦產資源的核算。礦產資源在SEEA2003中被作為地下資產進行核算,在SEEA2012中則作為礦產和能源資源進行核算,其稱謂有所變化,但內容大體一致。礦產和能源資源可以分類為煤炭和泥炭資源、天然氣資源、石油資源、非金屬礦物和金屬礦物。其中煤炭和泥炭資源、天然氣資源、石油資源均屬于能源礦產,因此礦產和能源資源實際上可以統稱為礦產資源,礦產和能源賬戶即用于對礦產資源進行核算。在礦產和能源賬戶中,主要包含礦產和能源資源存量賬戶、礦產和能源資源的實物資產賬戶以及礦產和能源資源的貨幣資產賬戶。SEEA2012的礦產資源核算賬戶如圖2所示。

圖2 SEEA2012礦產資源核算賬戶

圖2中,礦產和能源資源存量賬戶用于對每一類礦產資源的存量進行核算。每一類礦產資源又可分為三類:一是具有商業開采價值的資源;二是可能具有商業開采價值的資源;三是沒有商業開采價值的資源。礦產和能源資源的實物資產賬戶用于對礦產資源從期初到期末的變動進行實物量核算,其主要包括期初存量、存量增加、存量減少以及期末存量四個核算項目,由此,礦產資源的存量及其變動情況一覽無余。礦產和能源資源的貨幣資產賬戶與礦產和能源資源的實物資產賬戶大體相似,區別在于是采用貨幣計量還是實物量計量。三類賬戶聯系起來組成了SEEA2012的礦產和能源資源核算體系。

總結SNA2008和SEEA2012相關礦產資源核算內容可以發現,兩者在礦產資源方面的賬戶核算體系非常相似,只是賬戶的名稱有所差異。而且,SNA2008對于礦產資源并未做專項說明,其相關內容是按照整體國民賬戶核算體系的順序分布在各個賬戶序列中,SEEA2012則將其統一匯集起來放在礦產與能源賬戶的核算指南中,更加詳細。

(三)各國礦產資源核算的實踐

按照SNA2008和SEEA2012中有關礦產資源核算的指南,許多國家根據本國實際情況進行了相關實踐。本文擬選取美國、加拿大、挪威、荷蘭、德國、菲律賓和澳大利亞,對其礦產資源核算的相關實踐進行介紹。選取這些國家主要是基于以下幾點考慮:一是考慮到自然環境的多樣性,選取的范圍需要有一定的廣度,因此選取的國家涵蓋了美洲、歐洲、亞洲以及大洋洲的代表國家;二是選取國的可持續發展水平要達到一定程度,這樣其在自然資源核算方面的實踐就更值得借鑒,美國、挪威等國的可持續發展水平都排在世界前列;三是選取國的實踐被國內文獻提及,即其他學者也有關注到該國的實踐,這也使得本文的研究有所參考。

1.美國。美國是較早對資源環境核算進行研究的國家。早在20世紀80年代末,美國環保總局就聯合美國商務部下屬的經濟分析局開始了“環境與資源核算”的研究項目,并于1990年完成了相關的研究設計,研究成果命名為《環境與資源核算:美國環境保護局的工作現狀》(徐渤海,2012)。1992年,美國商務部經濟分析局又提出了一項研究計劃,即構建“經濟環境一體化衛星賬戶”(簡稱IEESA),該計劃分三個階段:第一階段是完成賬戶的整體框架構建,第二階段是實現可再生資源的核算,第三階段是核算環境資產。從時間上可以看出,實際上美國比聯合國要更早提出構建經濟環境賬戶的設想(孔馨玉,2012)。在IEESA的資產賬戶表中,礦產資源被列入地下資產項目,使用貨幣價值進行核算,其被區分為石油、天然氣、煤炭、金屬礦物以及其他礦物。在每一類資源項目下,都包含資源期初值、資源耗減值、資源重估值以及資源期末值,以此核算礦產資源的存量及其變動。

根據相關文獻的描述,IEESA在1999年得以驗收認可,但筆者并未找到相關的資料,美國統計局官網上也并未披露類似IEESA的核算體系。由此,筆者推斷,美國在自資源環境核算領域研究較早,但并未形成常態化的核算披露體系。

2.加拿大。加拿大統計局在資源環境核算領域處于世界領先水平,其資源環境核算體系與聯合國的SEEA2012在核算框架上大體一致,并認可SEEA2012應作為SNA2008的衛星賬戶。加拿大的整個國民經濟核算體系中,資源環境方面的核算主要涉及能源和環境兩個板塊。能源板塊主要對能源礦產的存量以及能源的供給與使用進行核算,加拿大統計局的官網上披露了其在最近五年的能源數據;環境板塊主要對環境保護活動、環境質量、環境污染等環境領域的經濟活動及其影響進行核算,自然資源的核算也被納入了環境板塊。能源板塊和環境板塊有關礦產資源的核算主要包括礦產資源的存量核算以及能源礦產的供給與使用核算。在礦產資源的存量表中,加拿大統計局披露了最近五年的能源礦產、金屬礦產以及非金屬礦產的存量情況,采用實物量作為計量單位,其數據來自加拿大自然資源部下屬的礦產與金屬部門。在能源礦產的供給使用表中,加拿大統計局披露了每一類能源礦產的供給使用情況,采用能源單位焦耳進行核算。

3.挪威。挪威的自然資源較為豐富,可持續發展水平較高,同時也是世界上開展自然資源核算最早的國家之一。其在1975年就對土地、能源和漁業進行了核算。隨后,挪威對自然資源的核算又擴大到森林資源和礦產資源等領域。在資源環境核算工作開始之初,挪威統計局就明確了自然資源核算的目的主要包括:一是建立一個全面、系統的自然資源核算體系,包含自然資源的儲量、流量以及污染等信息,以服務于資源環境方面的政策制定;二是通過自然資源核算方面的工作,使得資源與國民經濟核算能相互貫通,并最終使資源核算納入國民經濟核算體系之中,以引起人們對資源保護的重視(孔繁文和高嵐,1991)。挪威自1997年開始將環境核算納入國民經濟核算體系,而且每年挪威統計局都會發布有關環境與資源的統計報告(簡稱NRE)。

在挪威的自然資源核算體系中,自然資源主要分為兩類:一類是物質資源,包含礦物資源、生物資源和流動資源;另一類是環境資源,包含空氣、水和土地。因此,礦產資源屬于物質資源范疇。在核算內容上,礦產資源核算包含儲量核算、開采和貿易核算以及消費核算,貫穿了礦產資源從形成到開采,再到使用的整個流程。就計量單位而言,其采用實物量核算。在挪威統計局發布的有關資源環境的年度報告中,礦產資源的實物量數據披露較多,但未披露完整的核算表格以及核算流程。

4.荷蘭。荷蘭的國民經濟核算體系中設置了環境賬戶板塊,自然資源的核算歸屬于此版塊。荷蘭自20世紀90年代初開始考慮將環境核算納入國民經濟核算體系。1991年荷蘭統計局編制了包含環境核算的國民經濟核算矩陣(簡稱NAMEA)。與SNA的核算體系類似,NAMEA的賬戶包含了經濟的分配和使用賬戶、積累賬戶以及資產負債表變化賬戶。在環境核算板塊,NAMEA對空氣、水資源、能源、礦物質、環境生產和服務以及污染排放都設置了相應的核算賬戶。隨著NAMEA的不斷完善,荷蘭現行的NAMEA核算體系實際參考了SNA2008以及SEEA2012的核算框架。與前幾個國家類似,其礦產資源的核算主要分布在能源和礦物質賬戶中。能源賬戶主要是對荷蘭在某一期間的能源使用情況進行統計,而大部分能源實際上來自能源礦產,因此能源賬戶直接牽涉到能源礦產的開采和使用。礦物質賬戶則對石油和天然氣的存量及其變化進行核算,其核算遵循如下平衡等式:

期初儲量+重新評估(新發現、重估值、開采、其他調整)=期末儲量

在整個石油和天然氣的核算過程中,荷蘭統計局均使用實物量進行核算,并未披露價值量方面的信息。

5.德國。德國是工業化程度位于世界前列的國家,同時也是資源環境保護方面值得學習的國家。德國在資源環境方面的核算通過環境經濟核算賬戶(簡稱EEA)進行。德國統計局發布的EEA從宏觀層面展示了自然環境與人類經濟活動之間的互動關系,其整個體系也是參考SNA2008和SEEA2012進行設計的。但不同于SEEA2012的是,EEA的邏輯體系遵從PSR模型(狀態—壓力—響應模型)理論。PSR模型理論是經濟合作與發展組織(OECD)用于分析系統壓力、狀態與響應的模型。如果將人類經濟活動和自然環境看成一個整體,人類的經濟活動造成的對環境的壓力,會改變環境的原有狀態,從而使得人類社會采取必要措施對環境進行保護,即進行“響應”(黃溶冰,2016)。這便是德國的環境經濟核算遵循的內在邏輯。EEA中礦產資源的核算涉及壓力與狀態兩個方面,其對礦產在經濟體中的流量進行統計(壓力),對礦產存量及其變化進行統計(狀態)。但是,在最后的表格披露中,僅能找到礦產資源流量的實物量信息,其披露并不完全。

6.菲律賓。早在1991年,菲律賓就進行了環境資源方面的核算研究。彼時,美國經濟學界的Henry Peskin提出美國國際發展署以援助方式幫助菲律賓建立自然環境核算賬戶。此后,菲律賓建立了基于本國實際的環境與自然資源賬戶核算體系,簡稱ENRA。在聯合國發布SEEA1993后,菲律賓又參考SEEA1993進一步完善了ENRA。目前菲律賓的ENRA體系是吸納了SNA2008以及SEEA2012后的成果,菲律賓每兩年會發布有關環境資源的統計調查報告(簡稱CPES),CPES根據ENRA的核算框架披露環境資源的核算結果。分析CPES可以發現,菲律賓統計局將自然資源分為能源性自然資源、非能源性自然資源、土地資源、生物資源以及水資源。礦產資源的核算即在能源性和非能源性自然資源中。綜合來看,菲律賓對礦產資源的核算也是聚焦于其存量以及存量的變動,而且CPES中同時披露了實物量和價值量的信息,但未披露系統的礦產資源在經濟體內部流轉的信息。

7.澳大利亞。澳大利亞地廣人稀,經濟發達,人民生活水平富裕,其在可持續發展方面有完善的開采保護體系。其生態環境良好,能源資源開采循漸進,無論是在可持續發展理念還是在制度設計上都值得借鑒。在國民經濟以及資源環境核算方面,澳大利亞也走在世界前列。從2009年開始,澳大利亞定期公布國家資產負債表,其框架與SNA2008大體一致。通過分析澳大利亞的國家資產負債表中可以發現,自然資源被作為資產項目進行了列示,且從數量上看占總資產的40%左右。在環境資源方面,澳大利亞借鑒SEEA2012,編制了自己的環境經濟核算體系,其中重要的表格體系有兩個:一個是2012年5月發布的“環境質量激勵計劃”(簡稱EAIP),另一個是2014年發布的澳大利亞環境經濟核算體系(簡稱AEEA)。此后,澳大利亞統計局每年都對AEEA的核算結果進行披露。

在礦產資源核算上,EAIP給出了原始的核算框架,一共包括13張核算表,其中有2張流量表、11張存量變化表。2張流量表是對能源的使用和供給情況進行核算,核算內容包含能源礦產的使用和消費情況;11張存量變化表是對礦產資源的存量及其變化量進行核算。其將礦產資源分為石油、煤炭、天然氣、金屬礦產和非金屬礦產五類,每一類都使用實物量和價值量兩種計量單位,最后再將各類礦產資源的價值量表數據匯總形成地下資產數據。在每一年公布的AEEA中,澳大利亞統計局都會披露能源礦產的核算結果,但對于金屬礦產和非金屬礦產則未做披露。總的來說,目前澳大利亞的礦產資源核算表格體系是最為系統完善的,其披露也比較完全,不僅披露了總的核算體系表格,也披露了每一類資源的核算賬戶表格。

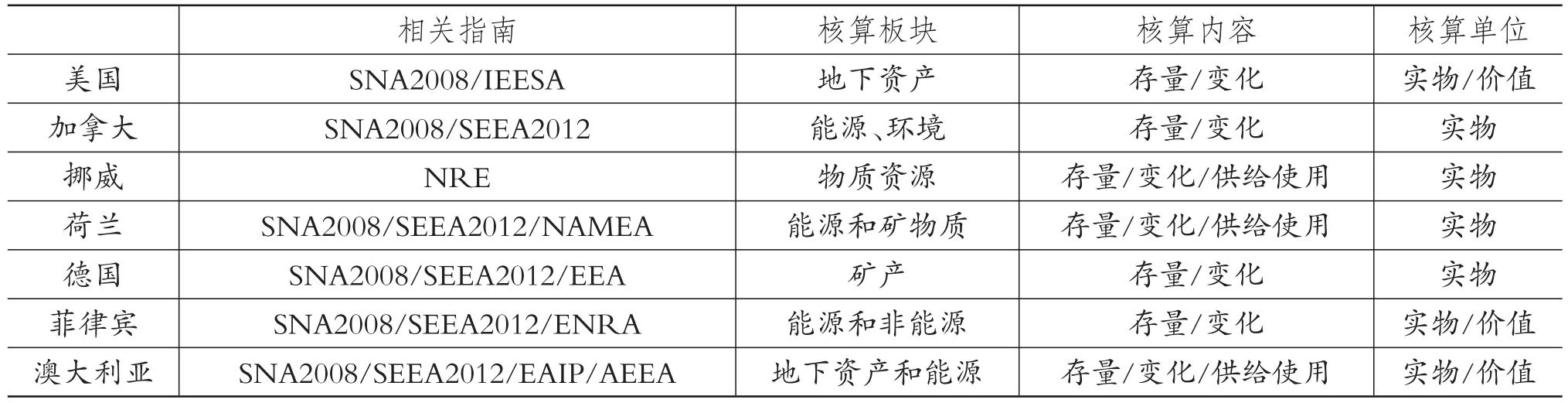

將各國礦產資源核算情況進行匯總比較,如表所示。從理論基礎和核算板塊來看,各國都或多或少受到了SNA2008和SEEA2012兩個國際通用核算指南的影響,雖然在理論邏輯或變現形式上有所差異,但整體的框架體系大體趨于一致。就核算內容而言,這些國家都對礦產資源存量和變化量進行核算,但是對于礦產資源在經濟體中的流量信息,有的國家進行了核算并有所披露,有的國家則未進行披露,也未說明是否進行核算。在核算單位上,各國普遍采用實物量進行核算,能源礦產還采用了能源計量單位,僅少數國家披露了價值量的信息,這是因為礦產資源的價值計量一直是資源經濟學中的難點。

各國的礦產資源核算比較

三、國際礦產資源核算規范對我國礦產資源核算的啟示

(一)礦產資源資產應納入我國國家資產負債表核算體系

從SNA2008、SEEA2012的框架體系以及各國的實踐來看,礦產資源資產在理論上應該作為自然資源資產的一部分,納入資產負債表體系之中。SNA2008是國民經濟核算的權威指南,SEEA2012則是SNA2008的衛星賬戶,溝通與連接人類的經濟活動與自然資源環境的變化。從宏觀層面來看,整個環境與經濟體系的資源存量以及其流轉都是國民賬戶核算體系和環境經濟核算體系需要探討的內容。礦產資源作為自然環境的一部分,同時也是人類經濟活動的重要資源,理應通過環境經濟核算體系與國民賬戶核算體系的賬戶體系形成系統的信息載體,以供信息使用者使用。SNA2008提供的國家資產負債表體系中,其整體項目包括金融資產、非金融資產、金融負債以及凈資產。自然資源在本質上屬于一項資產,其最終歸屬于資產項目下的非金融資產,而不是金融資產,也不涉及金融負債和凈資產,更沒有涉及學術界現在熱議的自然資源負債。無論是SNA2008和SEEA2012的理論框架體系,還是各國的實踐,都清晰地證明了這一點。

目前,在我國統計局發布的《中國資產負債表編制方法》中,自然資源資產并未納入其中(耿建新等,2015)。在學術界自行開展的有關我國國家資產負債表的理論探討中,也未涉及自然資源資產(李揚等,2013)。因此,筆者認為,我國的礦產資源核算還需要進一步明晰其性質,完善相關的理論框架。

(二)以SEEA2012為指南構建符合我國實際的礦產資源核算體系

從各國礦產資源核算的實踐來看,其在構建本國礦產資源核算體系時,均以SEEA2012為指南,并不斷完善其核算框架。SEEA2012是聯合國聯合四個國際單位發布的環境經濟核算領域的權威指南,具有時效性和包容性,此前SEEA已歷經三個版本。筆者認為,以SEEA2012為指南進行礦產資源核算是出于以下兩點考慮:一是SEEA2012本身具有權威性。SEEA2012匯聚了環境經濟核算領域的優秀實踐,不局限于各國的情況,提供的是一個整體的核算框架,而且不斷更新,能經受時間的考驗。二是國際化的需要。礦產資源的核算歸根結底是提供有關礦產資源靜態和動態的信息,以服務于礦產資源的管理與配置。如今經濟開放是大勢所趨,我國需要根據世界礦產資源的信息進行礦產資源的配置,增強信息的可比性將有利于提高資源的配置效率。

(三)礦產資源核算體系的建立是一個不斷完善的過程

礦產資源的核算反映的是礦產資源的存量及其增減情況。目前國內外的研究及相關實踐為我國礦產資源核算體系的構建提供了相關借鑒,但在構建過程中,我們還需要認識到礦產資源核算體系的構建、賬戶的設置以及表格的編制仍存在一些難點。這一過程并非一蹴而就,需要不斷探索試點,循序漸進。我國目前僅設置了礦產資源實物量的核算體系,而且在金屬礦物和非金屬礦物核算方面,并未對其在經濟體內部流轉的情況進行統計;在計量的單位上也是以實物量為主,價值量核算尚不成熟。究其原因,既有體制上的因素,也有機制上的因素。從體制上來說,我國的礦產資源核算涉及國土資源部、國家統計局等相關部門,但是各部門的利益目標并非完全一致,其在信息獲取以及采取的統計制度、會計制度方面還需進一步協調。從機制上來說,我國的礦產資源價格體系還有待完善,政府和礦產資源開采企業的權、責、利有待理清,這些直接關系到礦產資源價值量的核算。筆者認為,我國建立成熟的礦產資源核算體系尚需較長時間,應先建立框架,再逐步完善具體核算內容,成熟一項,推進一項。

四、結語

十八屆三中全會提出“探索編制自然資源資產負債表”后,學術界掀起了探討自然資源核算的熱潮。礦產資源是我國的戰略性儲備資源,在我國國民經濟運行以及國家戰略安全中居于重要地位。目前,我國礦產資源資產負債表的編制實踐還未展開,理論探討也較少。本文總結了國際上有關礦產資源核算的理論指南以及相關實踐,為我國礦產資源的核算以及礦產資源報表的編制提供借鑒。本文認為,世界各國的礦產資源核算大同小異,我國可以借鑒國際上的先進經驗,在構建我國環境經濟核算體系的大框架下形成符合我國國情的礦產資源核算體系。

耿建新,胡天雨,劉祝君.我國國家資產負債表與自然資源資產負債表的編制與運用初探——以SNA2008和 SEEA2012為線索的分析[J].會計研究,2015(1).

胡文龍,史丹.中國自然資源資產負債表框架體系研究——以SEEA2012,SNA2008和國家資產負債表為基礎的一種思路[J].中國人口資源與環境,2015(8).

聯合國,歐盟委員會,經濟合作與發展組織,國際貨幣基金組織,世界銀行.國民賬戶核算體系2008[M].北京:中國統計出版社,2012.

趙錫金,孫偉.SNA歷史發展的四個時期[J].上海統計,1996(4).

高敏雪.從國民經濟核算到環境經濟核算[J].成人高教學刊,2003(3).

向書堅.2003年SEEA需要進一步研究的主要問題[J].統計研究,2006(6).

徐渤海.中國環境經濟核算體系(CSEEA)研究[D].北京:中國社會科學院大學,2012.

孔馨玉.美國資源環境會計核算及其對我國的啟示[J].東方企業文化,2012(9).

孔繁文,高嵐.挪威的自然資源與環境核算[J].林業經濟,1991(4).

吳優.挪威和芬蘭的資源環境核算[J].中國統計,1998(5).

陳玥,楊艷昭,閆慧敏等.自然資源核算進展及其對自然資源資產負債表編制的啟示[J].資源科學,2015(9).

黃溶冰.基于PSR模型的自然資源資產離任審計研究[J].會計研究,2016(7).

F205

A

1004-0994(2017)34-0094-6

中央國債登記結算有限責任公司博士后科研工作站,北京100032

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

當代貴州(2015年5期)2015-12-07 09:09:57

新高考·高一物理(2014年1期)2014-09-18 01:26:07

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21