創(chuàng)業(yè)板上市公司股權(quán)融資效率研究

——基于DEA模型

2017-12-15 09:50:44劉聰

國際商務(wù)財(cái)會(huì) 2017年11期

劉 聰

(中國人民大學(xué)商學(xué)院)

創(chuàng)業(yè)板上市公司股權(quán)融資效率研究

——基于DEA模型

劉 聰

(中國人民大學(xué)商學(xué)院)

本文以2011~2015年在創(chuàng)業(yè)板的114家上市公司為研究對象,運(yùn)用DEA模型對我國創(chuàng)業(yè)板上市公司股權(quán)融資效率進(jìn)行評價(jià)與分析。本文研究發(fā)現(xiàn):中國創(chuàng)業(yè)板上市公司股權(quán)融資效率偏低,大部分公司都存在投入冗余與產(chǎn)出短缺的問題,其中股權(quán)融資效率偏低與上市公司超募資金凈額、股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)、公司成長性存在相關(guān)關(guān)系,中國創(chuàng)業(yè)板上市公司股權(quán)融資效率還有較大的提升與改進(jìn)空間。

股權(quán)融資;股權(quán)融資效率;DEA模型

一、引言

自2009年10月我國推出創(chuàng)業(yè)板以來,作為主板市場的重要補(bǔ)充和資本市場發(fā)展的新興力量,創(chuàng)業(yè)板市場顯現(xiàn)出驚人的發(fā)展?jié)摿Γ旱?015年底已經(jīng)有492家具有高速成長性和發(fā)展?jié)摿Φ膭?chuàng)業(yè)型企業(yè)、中小型企業(yè)和高科技產(chǎn)業(yè)企業(yè)在創(chuàng)業(yè)板市場成功上市,平均市盈率高達(dá)109.01倍,覆蓋了節(jié)能環(huán)保、新能源、新材料、新信息技術(shù)、生物等多個(gè)戰(zhàn)略新興發(fā)展行業(yè),有效推動(dòng)了科技成果的產(chǎn)業(yè)化。

然而,隨著創(chuàng)業(yè)板的設(shè)立,創(chuàng)業(yè)板上市公司所存在的一些問題開始顯露,首當(dāng)其沖的便是首次公開募股時(shí)普遍存在超額募集資金的現(xiàn)象和社會(huì)公眾對創(chuàng)業(yè)板股權(quán)融資效率低下的質(zhì)疑。據(jù)深交所統(tǒng)計(jì),截止至2011年4月底,209家創(chuàng)業(yè)板公司首次公開募股融資金額達(dá)到1 618億元,超募資金1 002億元,但其中只有31.5%的超募

資金被安排使用。并且,在已經(jīng)使用的超募資金中,用于償還銀行貸款和補(bǔ)充流通資金的比例超過30%,用于與主營業(yè)務(wù)相關(guān)的股權(quán)和直接項(xiàng)目投資的比例將近60%。本文從股權(quán)融資超募的問題切入,以創(chuàng)業(yè)板上市公司作為研究對象,結(jié)合其上市后的財(cái)務(wù)表現(xiàn),使用DEA效率評價(jià)模型,對中國創(chuàng)業(yè)板上市公司股權(quán)融資效率進(jìn)行研究。

二、研究方法

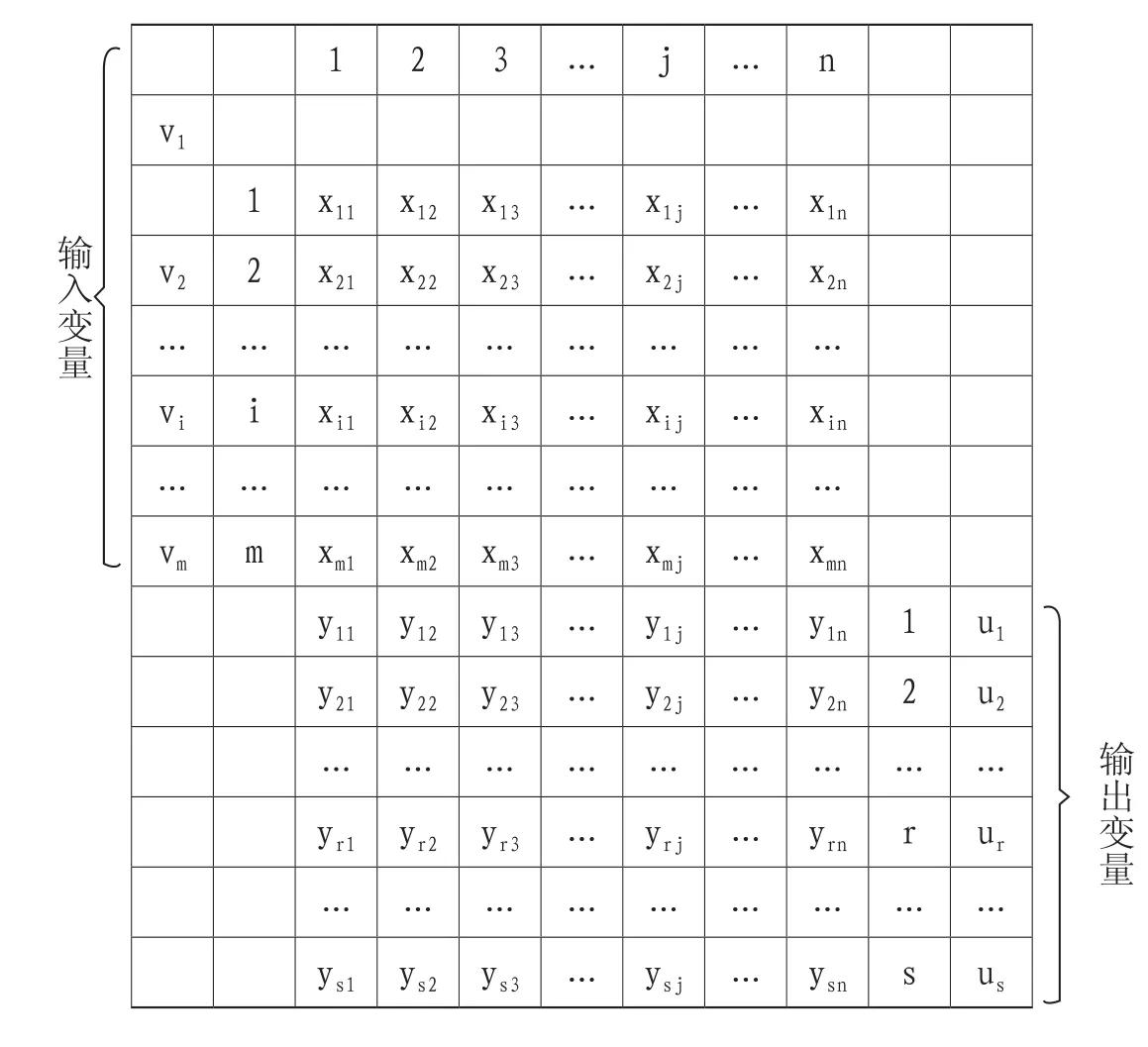

本文使用了數(shù)據(jù)包絡(luò)分析(Data Envelope Analysis,DEA)方法對創(chuàng)業(yè)板上市公司融資效率進(jìn)行評價(jià)。一個(gè)企業(yè)的生產(chǎn)過程可以簡化成在一個(gè)單元投入一定數(shù)量不同種類的多個(gè)生產(chǎn)要素,而在另外一個(gè)單元得到相應(yīng)數(shù)量不同種類的產(chǎn)出,多個(gè)這種簡單的生產(chǎn)活動(dòng)構(gòu)成了企業(yè)整體的生產(chǎn)經(jīng)營框架。雖然各類企業(yè)在投入與產(chǎn)出要素上各不相同,但是從投入到產(chǎn)出這一過程效率的最大化,是每一個(gè)企業(yè)共同的生產(chǎn)目標(biāo)。由于生產(chǎn)過程中決策的有效執(zhí)行是從投入到產(chǎn)出轉(zhuǎn)化的關(guān)鍵,那么最終產(chǎn)出就可以視作這一系列決策執(zhí)行的結(jié)果,即構(gòu)成“決策單元”(Decision Making Units,DMU)。DEA正是基于此原理,利用數(shù)學(xué)規(guī)劃與統(tǒng)計(jì)數(shù)據(jù)來確定相對有效的生產(chǎn)前沿面,將各決策單元投影到DEA的生產(chǎn)前沿面之上,通過分析決策單元偏離有效生產(chǎn)前沿面的偏離程度來評價(jià)與研究每個(gè)決策單元從投入轉(zhuǎn)化為產(chǎn)出這個(gè)過程中的效率高低的問題。

其中:xij表示第j個(gè)決策單元對第i種類型輸入的投入總量;yrj表示第j個(gè)決策單元對第r種類型輸出的產(chǎn)出總量;vi是權(quán)系數(shù),表示對第i種類型輸入的一種度量;ur是權(quán)系數(shù),表示對第r種類型輸出的一種度量。

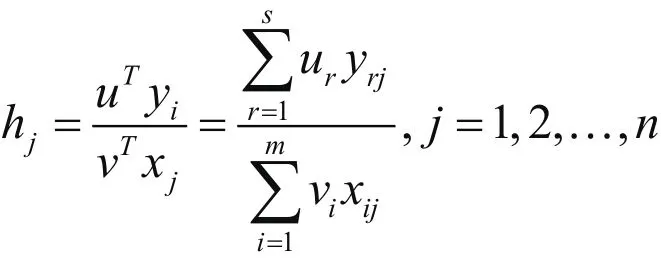

由此,對每一個(gè)決策單元DMUj都有如下所示的效率評價(jià)系數(shù),用于對第j個(gè)決策單元進(jìn)行評價(jià),一般來說,hj越大表明DMUj能夠用相對較少的投入而獲得相對較多的產(chǎn)出,因此即可以用hj評價(jià)某一過程的效率。本文用該系數(shù)解體創(chuàng)業(yè)板上市公司,股權(quán)融資效率。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

在研究創(chuàng)業(yè)板上市公司股權(quán)融資效率時(shí),在考慮到股權(quán)融資作用的滯后性與所選變量具體數(shù)據(jù)可取性的基礎(chǔ)上,本文以 2011年1月1日至2011年12月31日在創(chuàng)業(yè)板市場成功上市的128家企業(yè)作為基礎(chǔ)研究樣本,以2011年末的財(cái)務(wù)指標(biāo)作為輸入變量,以這些公司之后四年(2011~2015年)的財(cái)務(wù)指標(biāo)的算術(shù)平均值作為輸出變量,剔除數(shù)據(jù)不完整的上市公司,最終得到研究樣本數(shù)量為114家。本文之后的實(shí)證分析將以這114家創(chuàng)業(yè)板上市公司上市之后的財(cái)務(wù)表現(xiàn)為基礎(chǔ),以客觀評價(jià)創(chuàng)業(yè)板上市公司股權(quán)融資效率。所選模型中輸入變量與輸出變量的具體數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫。

數(shù)據(jù)處理方面,首先依照DEA模型使用經(jīng)驗(yàn),在運(yùn)用DEA模型測算效率時(shí)決策單元的數(shù)量要超過輸入變量個(gè)數(shù)與輸出變量個(gè)數(shù)之和的兩倍,本文決策單元個(gè)數(shù)為114,輸入、輸出變量個(gè)數(shù)之和為7,因此符合使用DEA方法的研究要求。其次,DEA模型雖然不需要設(shè)定函數(shù)形式與分布假設(shè),但是其要求所選變量的具體數(shù)據(jù)不能為負(fù)數(shù),而在實(shí)際操作中一些變量可能出現(xiàn)負(fù)數(shù),如若當(dāng)年?duì)I業(yè)利潤小于上一年度,那么營業(yè)利潤增長率便會(huì)出現(xiàn)負(fù)值,本文基于此對凈資產(chǎn)該收益率與營業(yè)利潤增長率兩個(gè)變量做如下“非負(fù)處理”。

(二)變量選擇與定義

本文采用數(shù)據(jù)包絡(luò)分析法來評價(jià)創(chuàng)業(yè)板上市公司股權(quán)融資效率。作為一種非參數(shù)估計(jì)法,其運(yùn)用的關(guān)鍵即為該模型中的輸入變量與輸出變量。本文在綜合考量創(chuàng)業(yè)板上市公司特點(diǎn)、股權(quán)融資現(xiàn)狀以及DEA模型實(shí)際操作的基礎(chǔ)上,選擇以下變量作為輸入變量和輸出變量以更好的反映創(chuàng)業(yè)板上市公司股權(quán)融資效率,如表1所示。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

本文將114個(gè)決策單元經(jīng)過標(biāo)準(zhǔn)化的輸入變量與輸出變量指標(biāo)輸入DEA模型中后,得到了相關(guān)結(jié)果,如表2所示。

表2反映了114家創(chuàng)業(yè)板上市公司股權(quán)融資效率值的統(tǒng)計(jì)與匯總之后的評價(jià)結(jié)果,從中可以看出,2011年在創(chuàng)業(yè)板上市的114家公司中有15家上市公司的股權(quán)融資綜合效率達(dá)到了最佳,即效率值為1,占比13.16%,同時(shí)達(dá)到了技術(shù)有效與規(guī)模有效。其余99家上市公司的股權(quán)融資綜合效率值小于1,占比86.84%,說明這些上市公司在股權(quán)融資過程存在投入冗余或產(chǎn)出短缺,沒有同時(shí)達(dá)到技術(shù)有效與規(guī)模有效。在114家上市公司中,既沒有實(shí)現(xiàn)技術(shù)有效也沒有實(shí)現(xiàn)規(guī)模有效的公司共有88家,占比77.19%,股權(quán)融資效率較低。

表1 變量選擇與定義

表2 114家創(chuàng)業(yè)板上市公司股權(quán)融資DEA效率統(tǒng)計(jì)與匯總

表3 114家創(chuàng)業(yè)板上市公司股權(quán)融資DEA效率值分布

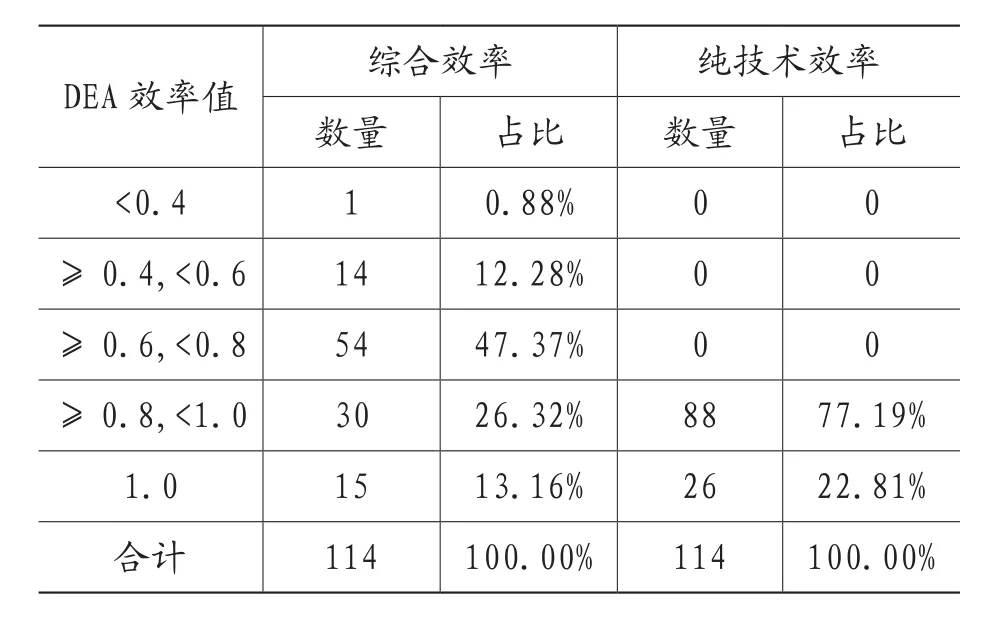

DEA效率值 綜合效率 純技術(shù)效率數(shù)量 占比 數(shù)量 占比<0.4 1 0.88% 0 0≥ 0.4,<0.6 14 12.28% 0 0≥ 0.6,<0.8 54 47.37% 0 0≥ 0.8,<1.0 30 26.32% 88 77.19%1.0 15 13.16% 26 22.81%合計(jì) 114 100.00% 114 100.00%

表3反映了114家創(chuàng)業(yè)板上市公司股權(quán)融資綜合效率和純技術(shù)效率值的分布情況,從中可以看出:在綜合效率值方面,效率值低于0.6的上市公司有15家,占比13.16%,而高于0.6的上市公司則占比達(dá)到了86.64%,但其中只有15家上市公司達(dá)到了綜合有效;在純技術(shù)效率方面,可以看出樣本上市公司的純技術(shù)效率值較高,效率值高于0.8的上市公司比例達(dá)到了100%,但是達(dá)到技術(shù)有效的公司只有26家,占比22.81%。

由此可見,從整體上看,我國創(chuàng)業(yè)板上市公司的股權(quán)融資效率值較高,但是DEA綜合有效和技術(shù)有效程度較低,只分別占總體的13.16%和22.81%,兩者的有效性尚待提高。

(二)輸入輸出指標(biāo)分析

1.從投入指標(biāo)的角度分析

就實(shí)際募資額這一指標(biāo)來看,在這114家上市公司中,有15家公司達(dá)到綜合有效,非綜合有效上市公司比例超過80%,有99家上市公司沒有達(dá)到綜合有效,單就實(shí)際募資凈額這一指標(biāo)看,其偏離值S1-的平均值為12 595.12,說明沒有達(dá)到綜合有效的這99家公司存在著嚴(yán)重的超額募資情況,并對這些公司股權(quán)融資效率產(chǎn)生了巨大的消極影響。以上現(xiàn)象的出現(xiàn)主要是因?yàn)閮煞矫娴脑颍阂环矫婢褪袌霏h(huán)境來看,創(chuàng)業(yè)板上市環(huán)境相對而言不夠完善,上市條件也較為寬松,而股權(quán)融資由于融資成本較低使得上市公司通過股權(quán)融資可以募集到大量低成本資金,并且由于我國創(chuàng)業(yè)板市場監(jiān)管體制的不成熟,對這些資金使用的約束和監(jiān)督力度都較弱,側(cè)面導(dǎo)致了實(shí)際募資凈額使用效率較低;另一方面就創(chuàng)業(yè)板上市公司自身來看,由于公司經(jīng)營管理的水平跟不上其在創(chuàng)業(yè)板融得資金的速度,使得大量超額募集的資金在沒有資金使用計(jì)劃的情況下閑置或者濫用,嚴(yán)重降低了這部分資金使用的效率,進(jìn)而影響股權(quán)融資效率。以上情況說明在現(xiàn)有相對固定的產(chǎn)出條件下,要想實(shí)現(xiàn)DEA融資的綜合有效,創(chuàng)業(yè)板上市公司應(yīng)該減少實(shí)際募資凈額的投入,也就是降低公司在股權(quán)融資時(shí)募集的資金金額。

就股權(quán)集中度這一指標(biāo)來看,2011年上市的114家創(chuàng)業(yè)板上市公司股權(quán)集中度的平均值為0.3464,而股權(quán)集中度超過0.3的上市公司共有67家,占比58.77%。而達(dá)到綜合有效的15家創(chuàng)業(yè)板上市公司的股權(quán)集中度的平均值為0.2488,并且該指標(biāo)存在偏離值(S2-)的平均值為0.1125,說明股權(quán)集中度較高影響了未實(shí)現(xiàn)綜合有效的99家創(chuàng)業(yè)板上市公司股權(quán)融資的效率。股權(quán)集中度反映股本結(jié)構(gòu)對創(chuàng)業(yè)板上市公司股權(quán)融資效率的影響,股權(quán)適當(dāng)?shù)募械拇_會(huì)對公司績效產(chǎn)生積極的影響,但是股權(quán)集中度過高則會(huì)影響到公司運(yùn)營與管理,對上市公司股權(quán)融資效率產(chǎn)生不利影響。由于存在股權(quán)集中度指標(biāo)的投入冗余,因此為實(shí)現(xiàn)股權(quán)融資的DEA綜合有效,創(chuàng)業(yè)板上市公司應(yīng)該適當(dāng)降低公司的股權(quán)集中度。

在非流通比例上,2011年上市的114家創(chuàng)業(yè)板上市公司非流通股票比例最高值為89.89%,最低值為74.07%,平均值為75.51%。該指標(biāo)在投入變量四個(gè)指標(biāo)中具有一定特殊性,因統(tǒng)計(jì)所得數(shù)據(jù)顯示,超過90%以上的樣本公司非流通比例集中在74%~80%之間,由于各上市公司非流通比例指標(biāo)統(tǒng)計(jì)上的相似性,該指標(biāo)在DEA運(yùn)算時(shí)的偏離值(S3-)平均值為0,也就是說全部樣本公司的非流通比例都在理想狀態(tài),并不存在偏離。然而事實(shí)上,由于DEA模型本身具有的局限性,即使這種問題無法完全表現(xiàn)出來,但非流通比例過高的問題仍然廣泛存在于創(chuàng)業(yè)板上市公司中。非流通股占比過高不僅與股票本身具有的流動(dòng)性特點(diǎn)相悖,也影響了股票市場資源配置功能的發(fā)揮。

就資產(chǎn)負(fù)債率而言,2011年上市的114家創(chuàng)業(yè)板上市公司資產(chǎn)負(fù)債率最高值為0.5255,最低值為0.0203,平均值為0.1648,其中有81家上市公司資產(chǎn)負(fù)債率低于0.2,占比71.05%,而對比實(shí)現(xiàn)綜合有效的15家上市公司,其平均資產(chǎn)負(fù)債率為0.2417,由此可知未能實(shí)現(xiàn)綜合有效的99家公司的資產(chǎn)負(fù)債率是偏低的。在DEA模型運(yùn)算中,資產(chǎn)負(fù)債率的偏離值(S4-)為0.0626,創(chuàng)業(yè)板上市公司由于其本身經(jīng)營范圍主要集中在高技術(shù)型行業(yè),因此在生產(chǎn)經(jīng)營上較為謹(jǐn)慎,保持較低的資產(chǎn)負(fù)債率也是這種“謹(jǐn)慎性”的體現(xiàn),但是,當(dāng)創(chuàng)業(yè)板上市公司在資產(chǎn)負(fù)債率投入變量上存在冗余,資產(chǎn)負(fù)債率指標(biāo)過低時(shí),要想實(shí)現(xiàn)DEA綜合效率,上市公司應(yīng)當(dāng)提高資產(chǎn)負(fù)債率,以獲得更多收益,增加股東權(quán)益和提升公司價(jià)值。

2.從產(chǎn)出指標(biāo)的角度分析

從凈資產(chǎn)收益率來看,2011年上市的114家創(chuàng)業(yè)板上市公司凈資產(chǎn)收益率最高值為0.2649,最低值為-0.0414,平均值為0.0718,其中凈資產(chǎn)收益率低于0.1的上市公司有80家,占比70.18%。對比來看,達(dá)到綜合有效的15家上市公司凈資產(chǎn)收益率平均值為0.9810,同時(shí)從DEA模型運(yùn)算可知凈資產(chǎn)收益率的偏離值(S1+)平均值為0.0932,由此可見我國創(chuàng)業(yè)板上市公司凈資產(chǎn)收益率偏低,并對股權(quán)融資效率產(chǎn)生不利影響。凈資產(chǎn)收益率反映出上市公司的盈利能力,凈資產(chǎn)收益率越高,說明公司對股東投入資本獲得的收益越多,公司運(yùn)營的效果越好。而樣本所選的創(chuàng)業(yè)板上市公司凈資產(chǎn)收益率普遍較低,說明這些公司對股權(quán)融資募集的資金使用效率較低,獲取收益能力較弱,運(yùn)營水平不高。

從營業(yè)利潤增長率來看,2011年上市的114家創(chuàng)業(yè)板上市公司營業(yè)利潤增長率最高為1 118.43%,最低值為-561.71%,平均值為29.28%,而 DEA模型中營業(yè)利潤增長率的偏離值(S2+)平均值為0.0147。該指標(biāo)在公司之間的差異較大,營業(yè)利潤增長率為負(fù)的上市公司有37家,這意味著在2011年上市的114家創(chuàng)業(yè)板公司中,有37家公司在之后三年的營業(yè)利潤沒有增加,反而比上市之前的營業(yè)利潤有所下降,這種“差勁”的成長表現(xiàn)無疑是對于創(chuàng)業(yè)板上市公司股權(quán)融資效率的否定。創(chuàng)業(yè)板上市公司從進(jìn)入大眾視線開始,就承擔(dān)著投資者對于其高成長性與巨大發(fā)展?jié)摿Φ钠诖蛇@些財(cái)務(wù)數(shù)據(jù)卻不難看出相當(dāng)一部分的創(chuàng)業(yè)板上市公司并沒有在股權(quán)融資之后獲得快速的發(fā)展。

就Tobin Q這一指標(biāo)而言,2011年上市的114家創(chuàng)業(yè)板上市公司Tobin Q最高值為10.2713,最低值為0.7022,平均值為2.9872,其中有72家上市公司Tobin Q值小于3,對比來看,股權(quán)融資實(shí)現(xiàn)綜合有效的15家上市公司中有近一半公司Tobin Q值大于3,Tobin Q的平均值為3.9359,此外DEA模型中的Tobin Q偏離值(S3+)平均值為1.488,由此可見我國創(chuàng)業(yè)板上市公司的Tobin Q指標(biāo)值偏低,對股權(quán)融資效率產(chǎn)生消極的影響。Tobin Q值是上市公司市場價(jià)值與其重置價(jià)值之比,反映上市公司資源配置效率,而樣本中的創(chuàng)業(yè)板上市公司Tobin Q值產(chǎn)出短缺,說明上市公司對股權(quán)融資融入的大量資金的使用效率較低。

五、研究結(jié)論與建議

(一)研究結(jié)論

本文以創(chuàng)業(yè)板上市公司股權(quán)融資效率為研究內(nèi)容,以2011年在創(chuàng)業(yè)板上市的114家上市公司為研究對象,運(yùn)用DEA模型對我國創(chuàng)業(yè)板上市公司股權(quán)融資效率進(jìn)行評價(jià)與分析,最終得出以下結(jié)論:首先,我國創(chuàng)業(yè)板上市公司股權(quán)融資效率整體較低,這些公司在股權(quán)融資之后的財(cái)務(wù)表現(xiàn)只有15家上市公司實(shí)現(xiàn)了綜合有效,26家公司實(shí)現(xiàn)了純技術(shù)有效,88家公司既沒有實(shí)現(xiàn)純技術(shù)有效,也沒有實(shí)現(xiàn)規(guī)模有效,可見我國創(chuàng)業(yè)板上市公司在股權(quán)融資過程中還存在著諸多投入冗余和產(chǎn)出短缺的問題,股權(quán)融資效率低下。

其次,創(chuàng)業(yè)板上市公司大多不能實(shí)現(xiàn)技術(shù)效率或者規(guī)模效率,通過模型檢驗(yàn)發(fā)現(xiàn)造成這種現(xiàn)象的一部分原因是:(1)超募嚴(yán)重,即實(shí)際募資凈額嚴(yán)重超過計(jì)劃募集資金。由于創(chuàng)業(yè)板上市公司公開發(fā)行首日超高的市盈率使得大部分的上市公司都能夠超額募集大量的資金,這部分資金的使用對于上市公司股權(quán)融資效率產(chǎn)生極大的影響。不管是被投放于收益率不合要求的項(xiàng)目或是閑置,或是濫用于公司消費(fèi),都是對該筆資金的浪費(fèi),降低了股權(quán)融資的效率;(2)股權(quán)結(jié)構(gòu)中存在集中度偏高的問題。我國創(chuàng)業(yè)板上市公司股權(quán)集中度大多在25%以上,股權(quán)的高度集中會(huì)對公司治理產(chǎn)生消極影響,使得上市公司產(chǎn)生效率低下的問題,同時(shí)影響經(jīng)營績效;(3)資本結(jié)構(gòu)中負(fù)債比例過低。適當(dāng)?shù)膫鶆?wù)融資有助于發(fā)揮財(cái)務(wù)杠桿的積極效應(yīng),以促進(jìn)企業(yè)發(fā)展。上市公司過度傾向于股權(quán)融資說明其對于股權(quán)融資成本認(rèn)識的不夠充分,在認(rèn)知上仍然把股權(quán)融資融入的資金視作資本成本較低的資金,這種觀點(diǎn)不利于上市公司對融入資金的充分利用,降低股權(quán)融資的效率;(4)成長性和盈利能力不足。本該具有高速成長性的創(chuàng)業(yè)板上市公司在上市后的財(cái)務(wù)表現(xiàn)反而弱于上市之前,說明這些公司其實(shí)在成長性和盈利能力上存在較大的問題。

(二)研究建議

創(chuàng)業(yè)板上市公司可以從以下角度提高股權(quán)融資效率:一是加強(qiáng)公司治理,改善股權(quán)結(jié)構(gòu)。良好的公司治理是創(chuàng)業(yè)板上市公司充分利用股權(quán)融資資金和公司長遠(yuǎn)發(fā)展的基礎(chǔ)。要想做好公司治理,最重要的就是解決代理問題、避免股權(quán)集中問題的出現(xiàn)。對此,既可以引入機(jī)構(gòu)投資者,有效緩解中小投資者“用腳投票”決策的現(xiàn)狀,并為創(chuàng)業(yè)板上市公司自身經(jīng)營管理與決策提供建議,還可以引入多個(gè)大股東,多股權(quán)力的制衡能夠有效緩解“一股獨(dú)大”現(xiàn)象,避免“內(nèi)部人控制”可能導(dǎo)致的股權(quán)融資風(fēng)險(xiǎn),為上市公司經(jīng)營發(fā)展決策的提出保駕護(hù)航,提高經(jīng)營績效的穩(wěn)定性。二是平衡債務(wù)融資和股權(quán)融資間的比例關(guān)系,優(yōu)化融資結(jié)構(gòu)。在我國,上市公司輕內(nèi)源融資、重外源融資,外源融資方式中輕債權(quán)融資、重股權(quán)融資,最終顯示出較為明顯的股權(quán)融資偏好,創(chuàng)業(yè)板上市公司也不例外。但是,如果企業(yè)過度依賴于股權(quán)融資而忽略債務(wù)融資與內(nèi)源融資,會(huì)對企業(yè)長期的發(fā)展產(chǎn)生非常不利的影響。不同的上市公司應(yīng)該根據(jù)自身情況確定最優(yōu)的融資結(jié)構(gòu),而創(chuàng)業(yè)板上市公司也應(yīng)該根據(jù)各個(gè)不同項(xiàng)目對于資金使用的需求,選擇不同的融資方式,而不應(yīng)該一味追求股權(quán)融資,這樣不僅不利于公司募集資金的充分使用,對于市場資源也是一種浪費(fèi)。三是注重培育核心競爭力。深交所將“兩高六新”作為選擇創(chuàng)業(yè)板上市企業(yè)的第一標(biāo)準(zhǔn),即成長性高、科技含量高、新經(jīng)濟(jì)、新服務(wù)、新農(nóng)業(yè)、新材料、新能源和新商業(yè)模式,這樣的標(biāo)準(zhǔn)實(shí)際上是對創(chuàng)業(yè)板上市公司提出了發(fā)展和創(chuàng)新的高要求。創(chuàng)新是創(chuàng)業(yè)板上市公司持續(xù)發(fā)展的永久動(dòng)力,對于處于新興行業(yè)的上市公司而言,為了獲得現(xiàn)時(shí)高速的成長與未來長遠(yuǎn)的發(fā)展,創(chuàng)業(yè)板上市公司應(yīng)該注重技術(shù)與產(chǎn)品的創(chuàng)新,緊跟行業(yè)領(lǐng)先技術(shù)發(fā)展的步伐,不斷追求技術(shù)與產(chǎn)品的進(jìn)步,才能幫助企業(yè)在競爭中占據(jù)較為有利的地位。并且,創(chuàng)業(yè)板上市公司應(yīng)該把有限的資源集中投入到最具有發(fā)展?jié)摿Φ捻?xiàng)目上去,注重核心主業(yè)的發(fā)展,提高資產(chǎn)的投入產(chǎn)出效率,從而獲取更多的收益,為股東創(chuàng)造價(jià)值。

[1]Banker R.D.,W.W.Cooper,Some models for estimating technical and scale inefficiencies data envelopment analysis [J].Management Science,1984(30):1078- 1092.

[2]F.Haque.Corporate governance and equity finance:an emerging economy perspective[J].Journal of Financial Economic Policy,2015,7(3):233-250.

[3]崔杰,胡海青,張道宏.非上市中小企業(yè)融資效率影響因素研究——來自制造類非上市中小企業(yè)的證據(jù)[J].軟科學(xué),2014(12):84-88.

[4]陳苗,王立國.基于DEA模型的戰(zhàn)略新興產(chǎn)業(yè)股權(quán)融資效率研究[J].財(cái)政金融,2015(4):202-203.

[5]方軍雄,方芳.新股發(fā)行制度市場化改革與融資超募現(xiàn)象[J].證券市場導(dǎo)報(bào),2010,12:39-45.

[6]盧福財(cái).企業(yè)融資效率分析[M].北京:經(jīng)濟(jì)管理出版社,2001.

[7]劉力昌,馮根福,張道宏,毛紅霞.基于DEA的上市公司股權(quán)融資效率評價(jià)[J].系統(tǒng)工程,2004(1):55-59.

[8]王新紅.我國高新技術(shù)企業(yè)融資效率研究[D].西北大學(xué)2007.

[9]聞岳春,邱嵐.我國創(chuàng)業(yè)板上市的高新技術(shù)企業(yè)股權(quán)融資效率評價(jià)研究[J]. 上海金融學(xué)院學(xué)報(bào),2015,02:72-83.

[10]徐鳳,盧奇,李鵬濤.基于DEA的上市中小企業(yè)股權(quán)融資效率研究[J].財(cái)會(huì)通訊,2014,08:18-19.

[11]許婷.基于DEA模型的我國港口和航運(yùn)上市公司股權(quán)融資效率實(shí)證研究[D].對外經(jīng)濟(jì)貿(mào)易大學(xué),2014.

[12]祝繼高,陸正飛.產(chǎn)權(quán)性質(zhì)、股權(quán)再融資與資源配置效率[J].金融研究,2011,01:131-148.

F275

責(zé)編:險(xiǎn)峰

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11