基于國際經驗的商業長期護理保險路徑設計

2017-12-16 07:19:48孫正華上海保監局

上海保險 2017年11期

劉 濤 孫正華 上海保監局

基于國際經驗的商業長期護理保險路徑設計

劉 濤 孫正華 上海保監局

國際經驗顯示,商業長期護理保險普遍與社會長期護理保障制度同步發展。十八屆五中全會以來,我國已有多個地區啟動社會長期護理保險制度試點,但商業長期護理保險的發展路徑仍不明晰,市場參與主體少、產品數量少、形態單一、覆蓋率低等問題凸顯,難以適應長期護理保障體系建設的需要。我們在研究國際上商業長期護理保險發展的趨勢和路徑基礎上,提出了我國商業長期護理保險發展的相關建議。

?圖1 美國商業長期護理保險歷年新單保費收入情況圖

一、國際上商業長期護理保險的發展困境和創新路徑

(一)傳統商業長期護理保險市場逐步萎縮

各國商業長期護理保險普遍由保障被保險人長期護理需求風險的單一責任產品起步。但從趨勢看,多數國家傳統的單一責任商業長期護理保險(stand-alone LTC)業務都遇到了不同程度的萎縮。根據LIMRA的統計數據,在2002年以前,美國商業長期護理保險規模持續增長,自2002年之后,新單業務逐步下滑,2015年新單件數約為12.2萬件,新單保費收入為3.1億美元,僅為2000年峰值的24%,與1990年相比也下降近14%。詳見圖1。

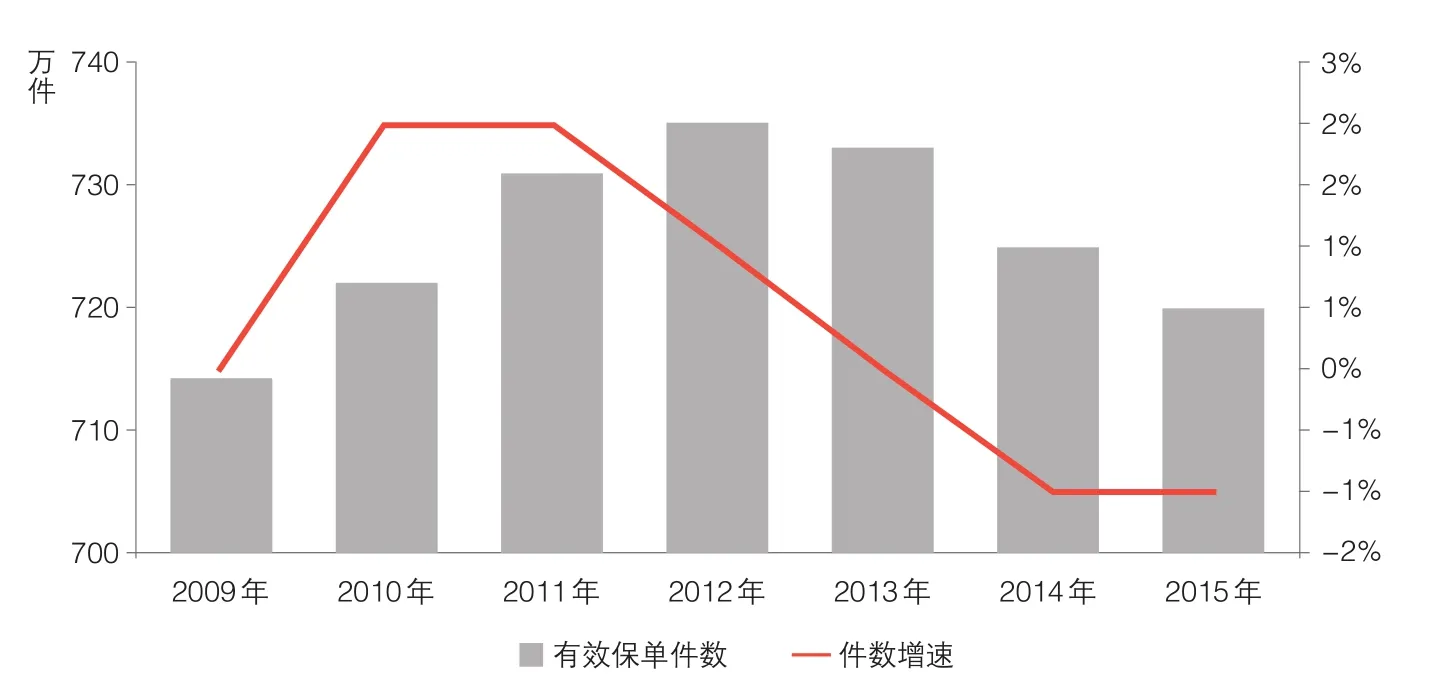

受新單負增長的影響,2013年起,美國長期護理保單的覆蓋率也出現了小幅下滑。2015年,美國有效長期護理保單約為720萬件,覆蓋率僅為2.24%,年繳保費收入約為124億元,詳見圖2。

我國臺灣地區和韓國等地的商業長期護理保險市場也呈現出相同特點。

?圖2 美國商業長期護理保險有效保單件數圖

(二)各國商業長期護理保險創新路徑逐步明晰

為應對日益增長的人口老齡化風險,緩解公共財政壓力,各國都在積極探索突破商業長期護理保險發展困境的創新路徑。從國際經驗來看,主要有兩個方向,一是將商業保險捆綁社會保障制度,二是創新商業長期護理保障提供方式。

1.與社會長期護理保障制度捆綁

德國長期護理體系采用了社會保險和強制性商業保險相結合的模式:個人收入水平低于強制醫療門檻的,必須加入強制性長期護理社會保險體系,高收入者可選擇加入社會保險體系或購買實行統一費率的強制性商業護理保險。強制性商業長期護理保險參照公共制度的運行方式,統一責任和費率,并由唯一的、專業的鑒定機構進行長期護理需求評估。這種制度安排一方面促進了保障需求向保險購買行為的轉化,通過擴大覆蓋面降低了逆選擇等風險,從而有助于降低產品價格;另一方面,政府認可的專業鑒定機構可以打消消費者對于保單利益不確定的擔憂。

新加坡在引入商業保險公司運營社會長期護理保障制度(“樂齡健寶計劃”)的同時,由參與公共計劃經營的3家保險公司獨家運營“補充長期護理保險計劃”。與德國的強制商業護理保險不同,新加坡的補充計劃完全采用商業運營模式。一方面,通過將經營主體與公共計劃“捆綁”,保證經營主體具有豐富的長期護理保險經營管理經驗,可以提供高質量的服務;另一方面,通過將為公共計劃提供延長給付時間、提高給付水平等補充,使保障方案與公共計劃“捆綁”,可以與公共計劃共用護理需求評估結果,減少保單利益的不確定性,又可以避免重復保障,有效提高長期護理保障的覆蓋時間和給付水平。

2.將長期護理保障與其他保險責任結合

近年來,美國市場上包含長期護理責任的“結合型”產品逐漸占據主導,其中,死亡責任和長期護理責任結合(life-LTC combination products)型產品占有很大市場份額。這類產品通過主險和附加險的組合形式,將長期護理保障“捆綁”在萬能險、變額萬能險、指數型萬能險或普通終身壽險之上,根據主、附險的關系不同,分為提前給付型(acceleration benefit rider,簡稱AB)和額外給付型(extension of benefit rider,簡稱EOB)兩類。提前給付型組合產品由長期護理附加險與主險共用保額,額外給付型組合產品是在主險之上疊加長期護理保障。相比于單一責任的傳統長期護理保險,組合產品的責任更豐富,保單利益更確定,可以迎合更多消費者的需求。同時,利用死亡風險和長期護理風險的對沖,保險公司可以在更大程度上降低經營風險,從而降低產品價格,提高保險公司的經驗意愿。因此,組合型產品能夠從根本上破解商業長期護理保險的經營困境。2016年,美國個人結合型人壽保險產品(individuallifecombination products)在個人業務新單保費中約占22%,其中,結合長期護理責任的產品占據了64%的份額。從長期護理資金來源看,2014年,商業長期護理保險的貢獻率為3%,而其他商業保險貢獻率達到8%。在韓國市場,自2006年單一責任的傳統長期護理保險產品退出市場之后,捆綁了死亡、疾病等責任的結合型產品同樣取得了很好的市場表現。在2008年上市之初,其月銷量將近40萬單,達到傳統產品累計銷量的13倍,對于整個長期護理保障體系的建設發揮了重要作用。

3.提高長期護理保障的靈活性

在美國,萬能型長期護理保險(Universal Long-Term Care Insurance)是新型長期護理保險的另一種重要形態。被保險人所交保費進入萬能賬戶,保險公司按月收取風險保費和其他管理費用。此類產品對于投保人有三方面吸引力:一是可靈活繳費并享受投資收益;二是可以按照自然費率繳納保費,初期保障成本較低;三是可以自由設置保障水平、給付年限等,責任靈活。而對于保險公司,萬能型產品可以與投保人共擔投資風險,并且有權根據經營經驗調整(包括增加)長期護理責任費率,使經營風險得到有效控制。美國各州對于這類產品的監管規則與萬能壽險相似,而稅收政策則更傾向于將這類產品當作年金對待,適用于2006年的養老金保護法案(Pension Protection Act)。

4.簡化長期護理責任認定方式

長期護理保險責任認定是所有商業保險公司面臨的經營難題,也是導致產品價格較高的主要因素之一。為破解這一難題,保險公司尋求以殘疾、疾病等簡單的長期護理責任認定方式代替傳統的長期護理需求評估。例如,我國臺灣地區保險公司于2014年年底推出了殘疾護理保險,根據殘疾等級進行給付:發生1-11級殘疾的,可按照殘疾等級領取一次性的殘疾保險金;若發生1-6級殘疾,當事人則大多會產生長期護理需求,還可按月領取一段時間的生活扶助金。此外,醫療水平提高使得重癥患者的生命得以延續,但往往無法阻止其喪失活動或認知能力。例如,癡呆癥患者的預期壽命長達12年,但往往需要持續接受護理,將產生高昂的費用。日本有保險公司推出了特定疾病治療保險,當被保險人發生老年癡呆、中風等容易導致長期護理需求的疾病時即可獲賠。在經營上,這類產品責任認定簡單,且定價中可以采用疾病或殘疾發生率數據,規避長期護理經驗數據不足等問題,可以有效降低保費水平。以我國臺灣地區殘疾護理保險為例,同一客戶若想獲得同樣的保障水平,殘疾護理保險的保費僅約為傳統長期護理保險的1/2。殘疾護理保險逐漸成為臺灣地區近年最暢銷的產品,截至2016年年末,共銷售91.5萬單,保費收入達29億元人民幣,且客戶年齡結構更為年輕化,18至55周歲客戶占比約為80%。

二、我國發展商業長期護理保險面臨的機遇與挑戰

(一)我國商業長期護理保險發展處于重要戰略機遇期

國際經驗表明,在人口老齡化加速、社會贍養模式發生轉變,以及社會長期護理制度初步建立但保障水平不足的大背景之下,商業長期護理保險具有天然的剛性需求,各國商業長期護理保險的發展大多基于社會長期護理保障體系的總體規劃,目標是為社會長期護理保險提供補充。我國目前長期護理保障體系正在地區試點、全面構建的起步階段,對于商業長期護理保險而言,這是重要的歷史機遇期。一方面,如果國家層面將商業長期護理保險與社會長期護理保障體系同步設計,將有利于商業保險公司更好地把握提供長期護理保障的方式和水平,實現與社會長期護理保障體系的無縫銜接;另一方面,保險公司參與社會長期護理保險運營能夠積累寶貴經驗,為商業長期護理保險的開發和運營奠定數據基礎、經驗基礎和市場基礎。更重要的是,社會長期保險制度的實施將帶動護理產業發展,護理需求評估、護理服務提供等都將更加標準化、市場化,從而為開展商業長期護理保險提供基礎服務支持。

(二)我國商業長期護理保險發展面臨的嚴峻考驗

從世界范圍看,提高民眾的購買意愿以及保險公司的經營意愿是全球商業長期護理保險市場面臨的共性問題。在我國還面臨一些個性化的問題:一是民眾保險意識不足。與長期護理保障制度相對成熟的國家和地區相比,我國進入人口老齡化的時間較晚,民眾對于長期護理風險的認識更為滯后,再加上我國民眾原本保險意識就比較淡薄,商業長期護理市場的發展基礎更為薄弱。二是護理產業發展相對滯后。我國目前護理服務機構數量較少,服務能力不足,服務供給體系及需求評估體系尚未建立,商業長期護理保險產品保障責任設置和履行都缺乏基礎。三是保險公司經營管理水平有待提高。長期護理保險產品較為復雜,特別是在理賠環節對保險公司的要求比較高,同時,產品經營中定價不足、逆選擇等風險比較大,保險公司經營管理前端和后端面臨著雙重考驗。上述問題的存在,使得保險公司對于開展商業長期護理保險業務有強烈的畏難情緒。

三、我國商業長期護理保險創新發展路徑設計

我國發展商業長期護理保險需要把握重要戰略機遇期,結合國際經驗以及現實國情,明確參與長期護理保障體系建設以及提高長期護理保障覆蓋率兩個目標,與社會長期護理保險制度同時起步、協同發展。

(一)積極參與社會長期護理保險制度試點

一方面,保監會需主動作為,對接社會長期護理保險相關主管部門,力爭在長期護理保險制度的整體設計中,將商業長期護理保險納入通盤考慮;另一方面,應當引導、指導行業積極參與社會長期護理保險的運營,積累數據和運營管理經驗,并提供與社會長期護理保險相補充的保障方案。有條件的地區,可以借鑒德國和新加坡的做法,采取強制投保或產品捆綁的方式,提高商業性與社會性長期護理保險的緊密度。

(二)推動將長期護理保障納入稅優范疇

目前,我國稅優健康險已全面推開,另外還有多個地區開展了醫保個人賬戶資金購買商業健康保險試點,應積極推動將商業長期護理保險納入其中,利用標準化的產品和服務以及優惠的價格,激發民眾的保障需求,加快市場培育進程。

(三)借助“結合型”產品和簡化責任認定產品加大供給

目前,我國意外險、醫療險和壽險都具有一定的市場基礎,以這些產品為主險附加長期護理責任,可以有效“借力”。而殘疾護理保險、疾病護理保險等責任簡單的保險產品,可以弱化護理產業發展滯后對商業長期護理保險發展的制約。這兩類產品在國際上都有較為成熟的實踐,加以吸收借鑒,將成為我國現實國情下提高長期護理保障覆蓋率的有效路徑。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中華養生保健(2020年7期)2020-11-16 01:14:02

家庭醫學(下半月)(2019年9期)2019-10-12 08:04:18

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

中國衛生(2016年2期)2016-11-12 13:22:32

Coco薇(2015年1期)2015-08-13 02:23:50

中國中醫藥現代遠程教育(2014年20期)2014-03-01 04:31:38

哈爾濱醫藥(2014年2期)2014-02-27 13:35:10

玩具(2009年10期)2009-11-04 02:33:14