營改增對房地產業影響的實證研究

——以房地產行業A股上市公司(上海)的凈利潤和經營活動現金凈流量的影響為例

2017-12-25 02:50:45王錦,黃浩

梧州學院學報 2017年5期

王 錦 ,黃 浩

(1.2.安徽電子信息職業技術學院,安徽 蚌埠 233030)

營改增對房地產業影響的實證研究

——以房地產行業A股上市公司(上海)的凈利潤和經營活動現金凈流量的影響為例

王 錦1,黃 浩2

(1.2.安徽電子信息職業技術學院,安徽 蚌埠 233030)

2016年5月1日,我國房地產業由原來征收營業稅改征增值稅,營改增對房地產的利弊影響眾說紛紜,房地產企業的營改增對其利潤和經營活動現金凈流量的影響如何?至此房地產業營改增已歷經一年,營改增后的房地產上市公司的年報已經披露,營改增對房地產企業的利弊影響如何?該文通過搜集整理房地產行業A股31家上市公司指標(上海交易所)進行分析比對,用2015年、2016年的凈利潤和經營活動現金凈流量的變化較好地說明了營改增對房地產企業的利好作用。

營改增;房地產業;影響;實證研究

自2012年1月1日營改增在上海開始試點,至2016年5月1日房地產等最后4個行業實行營改增,歷時4年零4個月的營改增終于在克服重重困難下完成,實現了我國稅制的偉大變革。營改增的優點之一是使企業避免營業稅的重復納稅,降低企業稅負,優點之二是增值稅的抵扣作用[1]。房地產企業加強財務管理,前期盡可能從增值稅一般納稅人企業購入沙石水泥等建筑材料及建筑勞務,以期取得增值稅專用發票,按稅法的規定抵扣進項稅,而前期無房銷售,不產生銷項稅額,一般不需要繳納增值稅,這樣就會減少房企經營活動現金流出,經營活動現金凈流量會增加,給房企的資金周轉帶來利好。

一、預測營改增對房企的影響

(一)營改增對房企經營活動現金凈流量的影響

房企在營改增后的增值稅稅率為11%,比之前的營業稅稅率5%提高了一倍以上,縱然增值稅實行抵扣政策,房企的流轉稅負擔也不會降低,相反很可能會增加[2]。很大原因是房地產企業在前期的購入不能完全取得增值稅專用發票,不能很好地利用增值稅的抵扣政策,這樣在價格上會比大中企業的供應更優惠,以前營業稅范圍無抵扣政策,尋求價格優惠會降低采購成本。而營改增后,以前的采購慣性可能會持續,購進的建材和勞務不能正常抵扣進項稅額,會造成較多的房企增值稅不但不能如期減少,反而可能增加,進而減少企業的經營活動現金凈流量。

(二)營改增對房企利潤的影響

增值稅是價外稅,營改增后銷售房產的收入等于收取的價款減去百分之十一的增值稅,也就是說如果以同樣的價款銷售房產,收入會降低近百分之十;如果房地產企業前期供應能夠完全取得增值稅專用發票并且能夠抵扣的情況下,前期的成本也會降低百分之十,利潤與收入和成本同時下降;更何況房地產企業的前期材料和人工的供應都無法完全取得增值稅專用發票進行抵扣,從而導致房地產企業的利潤空間減小,利潤降低。

二、房地產企業針對營改增應該采取的應對措施

(一)加強企業的經營管理

增值稅的“鏈條”完整,避免“兩頭”征稅,減輕稅負,簡化稅制,利于企業細分服務,提高資源配置效率,降低產品價格。營改增改革的意義遠不止是稅制轉換,更重要的是消除以前營業稅的重復征稅,規范企業的經營管理,降低房企的稅收負擔,促進房企的轉型創新。

(二)合理控制建筑安裝成本

房地產企業在營改增后必須認真學習增值稅相關政策,最大限度地進行進項稅的抵扣,在引入勞務用工時,務必要從勞務公司購買勞務成本并取得增值稅專用發票,按時認證、及時抵扣、降低成本,擴大房企的利潤空間;同時,更好地利用增值稅的抵扣政策,加速房產的轉型[3]。由原來的毛坯房銷售到精裝修銷售,由原來的空房銷售到房內設施配備齊全銷售,增加房地產企業的銷售利潤。

(三)加強對企業會計核算業務的管理

營改增后,企業的稅務處理和會計核算都有很大改變,會計人員必須加強增值稅相關政策的學習,全方位掌握增值稅的相關知識,才能更好地進行稅務籌劃,避免給企業帶來稅收上的損失,增加房企的利潤和現金流。

三、對房地產行業A股上市公司綜合能力指標的實證研究

營改增是否如有些理論預測對房地產企業產生不利影響?本文選取了房地產行業A股上市公司 (上海交易所)中國國貿等31家房企2015年、2016年的凈利潤和經營活動現金徑流量,作為營改增前后的數據對比分析。(以下圖表數據均來源于巨潮資訊網)

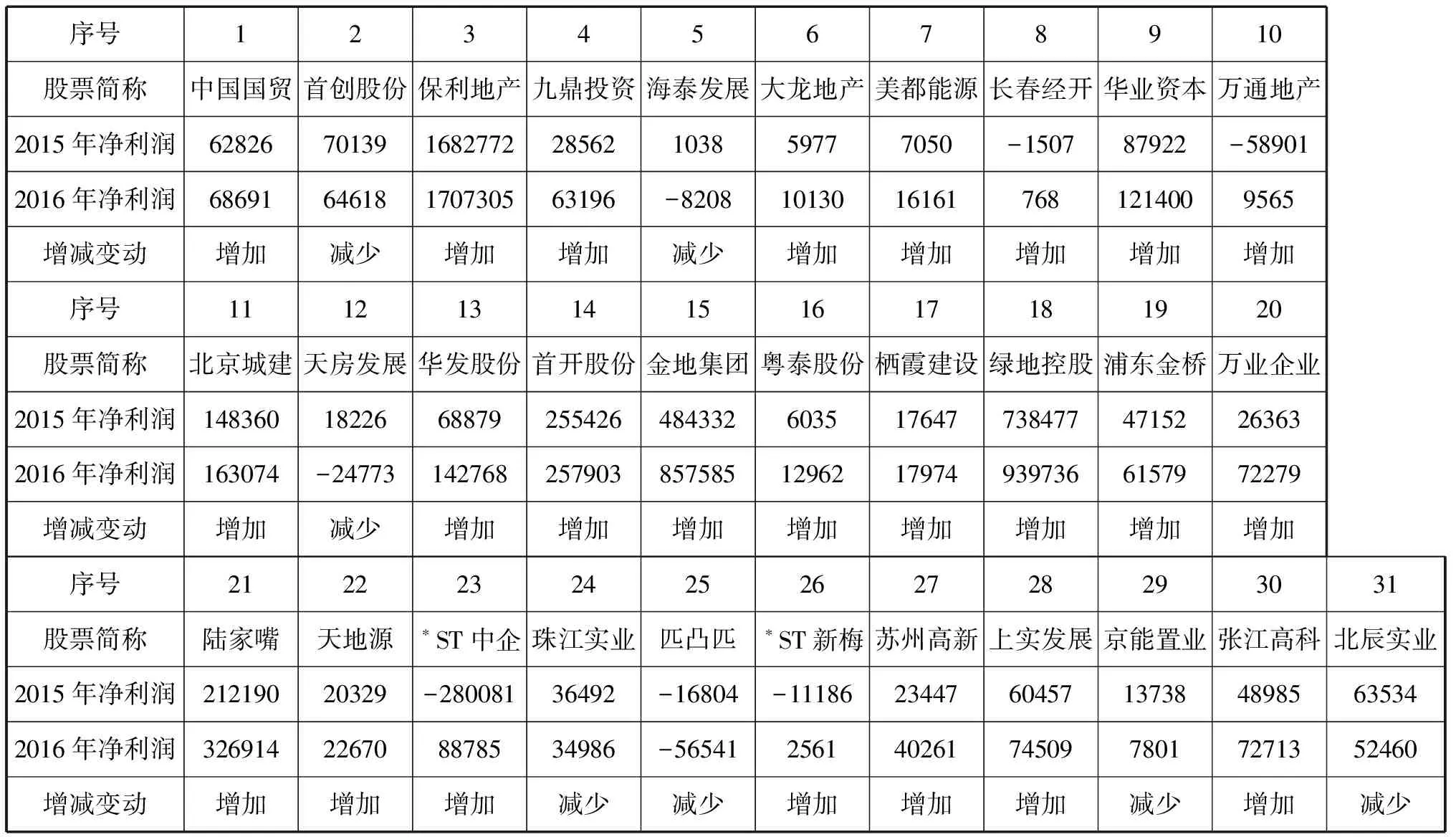

序號12345678910股票簡稱中國國貿首創股份保利地產九鼎投資海泰發展大龍地產美都能源長春經開華業資本萬通地產2015年凈利潤6282670139168277228562103859777050-150787922-589012016年凈利潤6869164618170730563196-820810130161617681214009565增減變動增加減少增加增加減少增加增加增加增加增加序號11121314151617181920股票簡稱北京城建天房發展華發股份首開股份金地集團粵泰股份棲霞建設綠地控股浦東金橋萬業企業2015年凈利潤148360182266887925542648433260351764773847747152263632016年凈利潤163074-2477314276825790385758512962179749397366157972279增減變動增加減少增加增加增加增加增加增加增加增加序號2122232425262728293031股票簡稱陸家嘴天地源?ST中企珠江實業匹凸匹?ST新梅蘇州高新上實發展京能置業張江高科北辰實業2015年凈利潤21219020329-28008136492-16804-1118623447604571373848985635342016年凈利潤326914226708878534986-565412561402617450978017271352460增減變動增加增加增加減少減少增加增加增加減少增加減少

表1房地產行業A股上市公司(上海)的凈利潤(單位:萬元)

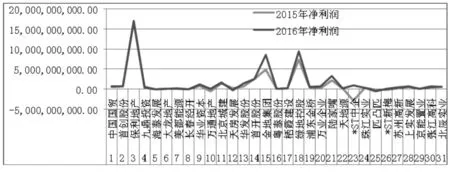

圖1 凈利潤對比分析圖表(巨潮資訊網)

從圖1和上頁表1的凈利潤對比分析圖表可以看出, 31家房企上市公司2016年和2015年的凈利潤比較中,24家企業的利潤增加,占比77.42%;只有7家企業的凈利潤減少,占比22.58%。整體看營改增并沒有影響房地產企業的凈利潤,相反還對房企的發展起到了較大的促進作用,而且金地集團等企業的利潤增加幅度很大,幾乎比2015年翻了一倍。

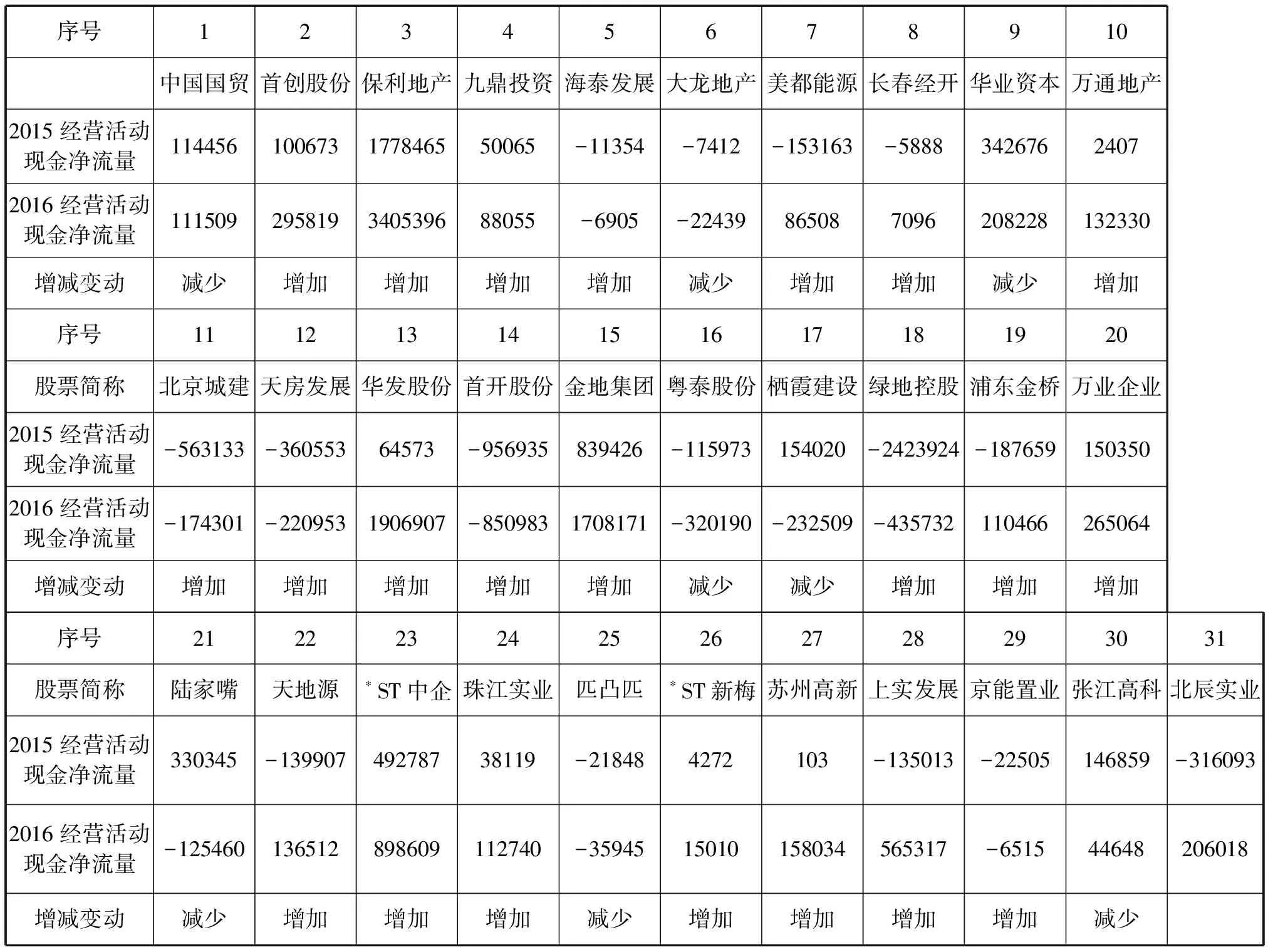

序號12345678910中國國貿首創股份保利地產九鼎投資海泰發展大龍地產美都能源長春經開華業資本萬通地產2015經營活動現金凈流量114456100673177846550065-11354-7412-153163-588834267624072016經營活動現金凈流量111509295819340539688055-6905-22439865087096208228132330增減變動減少增加增加增加增加減少增加增加減少增加序號11121314151617181920股票簡稱北京城建天房發展華發股份首開股份金地集團粵泰股份棲霞建設綠地控股浦東金橋萬業企業2015經營活動現金凈流量-563133-36055364573-956935839426-115973154020-2423924-1876591503502016經營活動現金凈流量-174301-2209531906907-8509831708171-320190-232509-435732110466265064增減變動增加增加增加增加增加減少減少增加增加增加序號2122232425262728293031股票簡稱陸家嘴天地源?ST中企珠江實業匹凸匹?ST新梅蘇州高新上實發展京能置業張江高科北辰實業2015經營活動現金凈流量330345-13990749278738119-218484272103-135013-22505146859-3160932016經營活動現金凈流量-125460136512898609112740-3594515010158034565317-651544648206018增減變動減少增加增加增加減少增加增加增加增加減少

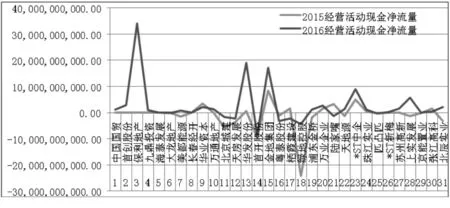

表2房地產行業A股上市公司(上海)的經營活動現金凈流量(單位:萬元)

圖2 經營活動現金凈流量對比分析圖表(巨潮資訊網)

從上頁表2和圖2經營活動現金凈流量分析看出, 31家房企上市公司2016年和2015年的經營活動現金凈流量比較中,23家企業的經營活動現金凈流量增加,占比74.19%,只有8家企業的經營活動現金凈流量減少,占比25.81%。整體看營改增并沒有減少房地產企業的經營活動現金凈流量,相反提升了房企的經營活動現金凈流量,而且提升的幅度很大,首創股份、保利地產等企業的經營活動現金凈流量增加2倍左右,對房地產企業的資金流起到了很大的利好作用。

四、結束語

通過研究證明,營改增并未像有些理論分析那樣造成企業稅收負擔的增加,說明營改增真正達到了預期的目的,在減少房企稅負的同時,規范了房企的經營管理和財務管理,在增加房企利潤的同時提高了房企經營活動現金凈流量,進而建立了符合國際稅收規范的現代增值稅制度。房地產企業要想做大做強,必須充分重視營改增政策的相關規定,依法經營,合理籌劃,充分利用好增值稅的抵扣政策,早轉型、重籌劃、降成本、拓市場,爭取在這次稅制大變革的環境中謀生存求發展。

[1] 劉艷紅.營改增對房地產業的稅負影響及對策思考[J].會計之友,2016(11):98-100.

[2] 李英.探究“營改增”對房地產行業的影響[J].財會學習,2016(6):180-181.

[3] 俞矜慎.淺析營改增對房地產企業的影響及對策[J].經營管理者,2016(8):51.

Empirical Study on the Impact of “Replacing Turnover Tax with Value-added Tax” on the Real Estate Industry——Taking as an Example the Impact of Net Profit and Net Operating Cash Flow of A-share Listed Companies (Shanghai) in the Real Estate Sector

Wang Jin1, Huang Hao2

(1.2.Anhui Electronic Information Vocational Technical College, Bengbu 233030, China)

On May 1, 2016, value-added tax, which was turnover tax before, began to be levied in the real estate industry of our country, the impact of which on the real estate industry results in various opinions. What’s the impact of replacing turnover tax with value-added tax on the profit and operating cash flow of real estate enterprises? Up to now, the policy of replacing turnover tax with value-added tax has been implemented for one year and ten annual reports of the listed companies of real estate industry have been announced to the public. What are he favorable and unfavorable impacts of the said policy on the real estate industry? This paper makes an analysis and comparison after collecting and processing the A-share indexes (Shanghai) of 31 listed companies of the real estate industry. Subsequently, it illustrates with the changes in their net profit and operating cash flow that the policy of replacing turnover tax with value-added tax has a favorable impact on the real estate industry.

Replacing turnover tax with value added tax; Real estate industry; impact; empirical study

高堅)

2017-06-11

2016年安徽高校省級人文社科重點研究項目(SK2016A0097);2016年安徽高校省級人文社科重點研究項目(SK2016A0101)

F810.42

A

1673-8535(2017)05-0022-05

王錦(1982-),男,安徽蚌埠人,安徽電子信息職業技術學院講師,碩士,主要研究方向:計算機應用技術。

黃浩(1989-),男,安徽蚌埠人,安徽電子信息職業技術學院教師,碩士,主要研究方向:財稅與金融。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

海峽姐妹(2018年3期)2018-05-09 08:20:40