股權(quán)激勵與盈余管理關(guān)系的實證研究

2017-12-27 07:33:07哈爾濱市松北區(qū)財政局

綠色財會 2017年8期

○哈爾濱市松北區(qū)財政局

彭 巖

股權(quán)激勵與盈余管理關(guān)系的實證研究

○哈爾濱市松北區(qū)財政局

彭 巖

本文以2012年度我國滬深兩市的A股上市公司為對象,研究股權(quán)激勵與盈余管理問題的內(nèi)在聯(lián)系。研究發(fā)現(xiàn),股權(quán)激勵的實施會降低盈余管理程度,股權(quán)激勵程度會刺激盈余管理程度。

股權(quán)激勵 盈余管理

一、盈余管理的定義

盈余管理至今沒有一個完全被認(rèn)同的定義。Schipper(1989)首次提出了盈余管理這個概念。隨后,很多學(xué)者給出定義。Wattas(1990)認(rèn)為盈余管理是管理層通過個人意愿主觀調(diào)整數(shù)據(jù)的觀點(diǎn)。寧亞平(2004)提出盈余管理是指管理層在會計準(zhǔn)則和公司法允許范圍內(nèi)進(jìn)行盈余操作,或通過重組經(jīng)營活動或交易達(dá)到盈余操縱的目的。

綜上所述,本文認(rèn)為盈余管理主要是企業(yè)管理層為了影響利益相關(guān)者的決策,而在會計準(zhǔn)則允許范圍內(nèi)采取的調(diào)整會計信息披露的手段。并且因為會計信息的披露并不是一個單獨(dú)個體的孤立性事件,盈余管理行為對財務(wù)報表的調(diào)整必將影響投資者的決策,從而對公司股價產(chǎn)生相應(yīng)影響。

確定了定義之后,一項重要的研究課題就是為什么會產(chǎn)生盈余管理。針對盈余管理的動因,西方早就進(jìn)行了相應(yīng)的研究。Teoh.wong(1998)和Rao.Rangan(1998)通過研究發(fā)現(xiàn)管理層會在股票發(fā)行前將收益高估,而在股票發(fā)行后轉(zhuǎn)銷收益。Burgstahler&Eames(2006)進(jìn)一步研究提出:為達(dá)到預(yù)期收益,管理層會實施虛調(diào)收益的盈余管理行為。

二、股權(quán)激勵與盈余管理的關(guān)系

股權(quán)激勵與盈余管理的關(guān)系問題在學(xué)術(shù)界沒有得到一個確定的答案。

有部分學(xué)者認(rèn)為兩者不相關(guān)。比如Ericson (2006)認(rèn)為管理層薪酬與會計欺詐沒有相關(guān)性。Palia(2000)針對美股研究表明在無企業(yè)的環(huán)境和類型約束的激勵合約下,兩者沒有相關(guān)關(guān)系。羅富碧(2009)針對存在會計舞弊的公司,通過實證研究得出兩者并不掛鉤的結(jié)論。朱賀(2010)針對10年內(nèi)的1000多家公司進(jìn)行研究,表明管理層持股比例、股權(quán)激勵政策等與盈余管理沒有顯著相關(guān)性的結(jié)論。

也有一些學(xué)者認(rèn)為兩者相關(guān),比如Qiang Cheng&Terry Warfield(2005)根據(jù)美股樣本進(jìn)行的實證研究證明了管理層持股與激勵呈相關(guān)關(guān)系。

其中一部分學(xué)者認(rèn)為是正相關(guān)關(guān)系。比如李春景(2009)和王兵(2008)根據(jù)我國股市的樣本進(jìn)行的實證研究都得出管理層持股越高越容易進(jìn)行盈余管理的正相關(guān)結(jié)論。尤誼,劉陽(2016)以我國上市公司數(shù)據(jù)為樣本,實證檢驗結(jié)果表明高管股權(quán)激勵的程度與盈余管理程度顯著正相關(guān)。姜航(2017)通過研究我國制造業(yè)上市公司得出股權(quán)激勵與盈余管理正相關(guān)關(guān)系。胡景熙(2017)通過50個上市公司為研究對象,研究發(fā)現(xiàn)股權(quán)激勵數(shù)量與公司高管盈余管理程度呈正相關(guān)關(guān)系。

另一部分學(xué)者認(rèn)為是負(fù)相關(guān)關(guān)系。比如Guo jin Gong(2007)通過Jones修正模型得到了股權(quán)激勵對盈余管理的負(fù)相關(guān)結(jié)論,認(rèn)為上市公司股權(quán)激勵活動實際上會對會計信息的報告起到監(jiān)督作用。Lehn(2009)選取了美股中的356家上市公司的數(shù)據(jù)分析后,得出了高管持股比例、激勵程度與會計盈余價值負(fù)相關(guān)的結(jié)論。魏國強(qiáng)(2009)認(rèn)為股權(quán)激勵與可操縱性利潤顯著負(fù)相關(guān),股權(quán)激勵計劃容易導(dǎo)致代理風(fēng)險從而影響會計盈余。

綜合國際國內(nèi)諸多學(xué)者的研究成果來看,研究的范疇主要是針對主板中小板等市場,缺乏針對某一特定行業(yè)的研究,并且從研究的結(jié)果來看,大部分人認(rèn)為股東薪酬會促使管理層去采取盈余管理的手段以粉飾報表來完成業(yè)績要求。但是也有人持不同的意見,認(rèn)為兩者間是負(fù)相關(guān)或者不相關(guān)的。而在我國,高管薪酬有兩個明顯的特征,其一是高管占股比例相當(dāng)高,很多公司都處于高管絕對控股中,而且有不少公司其前五大股東有部分是親屬關(guān)系,有著典型的家族企業(yè)特征。其二是我國的股權(quán)激勵措施還是相對較少,并且在高管薪酬構(gòu)成中所占的比例較小。

三、博弈分析和研究假設(shè)

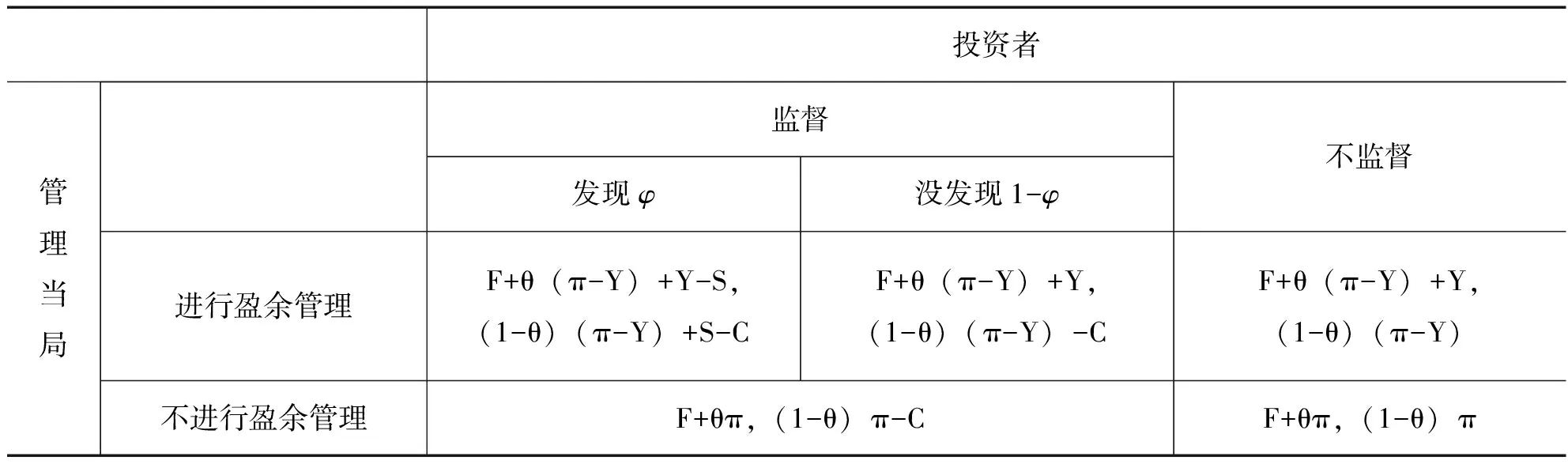

為了研究公司管理當(dāng)局的股權(quán)激勵程度對其盈余管理行為的影響,我們使用靜態(tài)博弈理論在管理者與投資者這一對沖突方的經(jīng)濟(jì)行為中尋找行為人的均衡狀態(tài)。因此,建立公司管理層與投資者之間的博弈模型,具體假設(shè)情況如下:(1)博弈雙方都是理性的,博弈方A為公司管理當(dāng)局,博弈方B為投資者。(2)公司管理當(dāng)局有兩種選擇:進(jìn)行盈余管理和不進(jìn)行盈余管理;投資者有兩種選擇:對管理當(dāng)局行為進(jìn)行監(jiān)督和不進(jìn)行監(jiān)督。(3)公司管理當(dāng)局獲得的固定薪酬為F,通過盈余管理獲得的額外收益為Y,進(jìn)行盈余管理被發(fā)現(xiàn)后面臨的懲罰為S。(4)投資者選擇進(jìn)行監(jiān)督后,發(fā)現(xiàn)管理當(dāng)局進(jìn)行盈余管理的機(jī)會是φ,沒有發(fā)現(xiàn)的機(jī)會是1-φ。(5)公司年度期望剩余價值是π,公司對管理當(dāng)局進(jìn)行股權(quán)激勵,θ代表公司管理當(dāng)局的持股比例,(1-θ)為投資者的持股比例。(6)投資者進(jìn)行監(jiān)督的成本為C。

博弈雙方的得益矩陣如表1所示。

表1 博弈雙方的得益矩陣

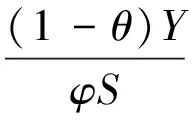

該得益矩陣中不存在純策略下的納什均衡,但是可以找到一個混合策略納什均衡。假設(shè)管理當(dāng)局進(jìn)行盈余管理的概率是p,投資者進(jìn)行監(jiān)督的概率是q,要形成最優(yōu)的混合策略納什均衡,就是要找到一個管理當(dāng)局進(jìn)行盈余管理的概率p,使投資者進(jìn)行監(jiān)督和不進(jìn)行監(jiān)督的期望收益相等:

p·{φ[(1-θ)(π-Y)+S-C]+(1-φ)[(1-θ)(π-Y)-C]}+(1-p)·[(1-θ)π-C]=p[(1-θ)(π-Y)]+(1-p)(1-θ)π

可以得到公司管理當(dāng)局進(jìn)行盈余管理最優(yōu)概率:

同時找到一個投資者進(jìn)行監(jiān)督的概率q,使管理當(dāng)局進(jìn)行盈余管理和不進(jìn)行盈余管理的期望收益相等:

q·{φ[F+θ(π-Y)+Y-S]+(1-φ)[F+θ)(π-Y)+Y]}+(1-q)·[F+θ(π-Y)+Y]=q[F+θπ]+(1-q)[F+θπ]

可以得到投資者進(jìn)行監(jiān)督的最優(yōu)概率:

提出如下假設(shè):

Hl:股權(quán)激勵的實施會降低盈余管理程度。

H2:股權(quán)激勵程度會刺激盈余管理程度。

四.數(shù)據(jù)選擇和研究設(shè)計

(一)樣本選擇和數(shù)據(jù)來源

本文選取2012年滬深兩市的A股上市公司為研究樣本,數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。同時進(jìn)行以下篩選:(1)金融業(yè)實施特殊財務(wù)制度,剔除金融業(yè)上市公司;(2)剔除ST,PT,SST上市公司;(3)剔除當(dāng)年新上市公司;(4)剔除財務(wù)指標(biāo)披露不完整的上市公司。在此基礎(chǔ)上,利用傾向值得分在同行業(yè)同年度進(jìn)行匹配,找到189家實行股權(quán)激勵的公司和767家未進(jìn)行股權(quán)激勵的公司,共計956個觀察值。

(二)變量設(shè)置

1.被解釋變量

本文采用截面修正的瓊斯模型來計算操縱性應(yīng)計利潤,并取其絕對值表示盈余管理的程度EM。

操縱性應(yīng)計利潤DAt=TAt-NDAt

盈余管理的程度EM=DAt

2.解釋變量

本文衡量管理層股權(quán)激勵的程度借鑒向偉(2009)利用公司高管層增加持股的價值(ΔSTOCK)。其計算公式為:

ΔSTOCK=(本年末高管人員持股數(shù)-上年末高管人員持股數(shù))*年末股票價格

3.控制變量

(1)公司規(guī)模SIZE。上市公司的規(guī)模對盈余管理程度的影響存在不一致的研究結(jié)論。雖然公司規(guī)模對盈余管理的影響方向還不能確定,但是,從理論分析的角度上市公司規(guī)模對盈余管理產(chǎn)生重大影響是確定的。本文取公司年末總資產(chǎn)的自然對數(shù)作為公司規(guī)模的代表變量,衡量公司規(guī)模的大小。

(2)資產(chǎn)負(fù)債率DEBT。市場經(jīng)濟(jì)活動中融資行為普遍存在,上市公司都會有一些債務(wù)合同。當(dāng)上市公司的負(fù)債規(guī)模達(dá)到一定的程度后,由于存在還本付息的困難或者面臨債務(wù)合同中其他約束的條件,公司高管層為規(guī)避違約風(fēng)險存在進(jìn)行盈余管理行為的可能。對于上市公司的債務(wù),公司必須在將來歸還債務(wù)的本金并支付利息,這會抑制公司高管層無節(jié)制使用公司自由現(xiàn)金流的行為。當(dāng)公司經(jīng)營不善或者面臨倒閉時,如果管理層要付出高昂的成本,損害自身聲譽(yù)和職業(yè)生涯,那么,債務(wù)契約的存在對管理層是一種壓力,促使其勤懇工作,減少盈余管理行為。債權(quán)人與公司管理層進(jìn)行融資談判時,經(jīng)常會在融資合同上規(guī)定一些有利于債務(wù)人的一些附加條款。所以當(dāng)公司面臨債務(wù)違約時,管理層可能進(jìn)行盈余管理,以規(guī)避或者減少違約風(fēng)險。因此,資產(chǎn)負(fù)債率(DEBT)被選為解釋盈余管理程度的一個控制變量。

(3)凈資產(chǎn)收益率ROE。通常情況下,上市公司高管層進(jìn)行盈余管活動會導(dǎo)致公司凈資產(chǎn)收益率的增減變化。而用于衡量盈余管理程度指標(biāo)的應(yīng)計利潤與公司業(yè)績密切相關(guān)聯(lián),因此,考察盈余管理時應(yīng)對凈資產(chǎn)收益率加以控制。另外,公司制定股權(quán)激勵計劃時,凈資產(chǎn)收益率也是經(jīng)常被用于管理層能否達(dá)到行權(quán)條件的一個財務(wù)指標(biāo)。因此,凈資產(chǎn)收益率(ROE)被選為解釋盈余管理程度的一個控制變量。

(4)上市公司性質(zhì)STATE和第一大股持股比例FSHARE。不同產(chǎn)權(quán)與控制權(quán)結(jié)構(gòu)的公司盈余管理存在明顯的不同。一方面,隨著公司治理的不斷規(guī)范,國有控股的上市公司的平均治理水平高于其他性質(zhì)的公司;另一方面,國有控股的上市公司承擔(dān)更多的社會責(zé)任和政治成本,它們需要在追求經(jīng)濟(jì)利益、政治目標(biāo)和社會責(zé)任中取得一個平衡點(diǎn)。這些因素有可能會抑制和降低國有控股上市公司盈余管理動機(jī)和水平。因此,本文在實證研究的過程中,考慮公司治理結(jié)構(gòu)因素,選擇企業(yè)性質(zhì)和第一大股持股比例來衡量公司治理水平。當(dāng)上市公司為國有控股公司時,公司性質(zhì)變量值取0,否則取1。

(5)管理層持股MSHARE。公司股票價格的變化會影響股票持有者的經(jīng)濟(jì)收益。如果公司管理層持有公司比較多的股票,那么通過會計手段對公司的經(jīng)營業(yè)績進(jìn)行盈余管理的動機(jī)就越強(qiáng),通過盈余管理在短期內(nèi)促使公司股票價格上升,達(dá)到個人報酬最大化的目的。本文采用管理層所持股票占公司總股數(shù)的份額MSHARE作為管理層持股的代表變量,衡量管理層持股水平的高低。

(6)股權(quán)集中度。上市公司控股股東對公司的控制能力的強(qiáng)弱會影響公司的盈余管理行為。控股股東對公司控制力越強(qiáng)越有可能發(fā)生盈余管理行為。同時,公司股權(quán)集中,公司大股東與中小股東之間更有可能存在利益沖突。也就是說,股東之間也可能出現(xiàn)代理問題。上市公司股權(quán)集中度越高,管理層在進(jìn)行經(jīng)營決策時就越會傾向于選擇有利于大股東的方案,會更可能為了達(dá)到某種目的而進(jìn)行盈余管理。本文采用前五大股東持股比例的平方和作為股權(quán)集中度的代表變量,以此來衡量股權(quán)集中度水平。

(三)建立模型

EM=β0+β1PIC+β2MSHARE+β3PIC*MSHARE+β4SIZAE+β5DEBT+β6ROE

+β7H5+β8FSHARE+β9STATE+ε

(1)

EM=β0+β1IC+β2MSHARE+β3SIZE+β4DEBT+β5ROE+β6H5+β7FSHARE+ε

(2)

五、實證檢驗

(一)描述性統(tǒng)計

表2描述了實施股權(quán)激勵公司的盈余管理程度EM基本統(tǒng)計情況。依表得出:最大值是0.32,最小值是 0.000 09,平均值是0.0582,表明實行股權(quán)激勵的這些公司中大多數(shù)都在進(jìn)行盈余管理。EM最大值和最小值之差為 0.319 1691,波動區(qū)間較大,通過理論研究可知股權(quán)激勵可能會刺激企業(yè)進(jìn)行盈余管理,這極大程度上證實了假設(shè)H2的成立。

表3描述了總體樣本公司的盈余管理程度EM基本統(tǒng)計情況。依表得出:最大值是1.89,最小值是0.000 09,平均值是0.0632,表明上市公司中大多數(shù)都在進(jìn)行盈余管理。

表2 股權(quán)激勵公司EM描述性統(tǒng)計結(jié)果

表3 總體樣本公司EM描述性統(tǒng)計結(jié)果

總體公司EM的均值是0.0632,實施股權(quán)激勵公司EM的均值是0.0582,表明實施股權(quán)激勵會降低盈余管理程度,在一定程度上證明假設(shè)H1成立。

(二)假設(shè)檢驗

表4描述了PIC與盈余管理程度的相關(guān)性。依表得出:回歸系數(shù)是 0.108 993 6,P值為0.041,小于0.05,表明兩者是顯著的負(fù)相關(guān)關(guān)系。這說明實施股權(quán)激勵會降低盈余管理程度,證明假設(shè)H1成立。

表4 模型回歸系數(shù)表

表5描述了IC與盈余管理程度的相關(guān)性。依表得出:回歸系數(shù)是2. 702,P值為0. 000,小于0.01,表明兩者是顯著的正相關(guān)關(guān)系。這說明股權(quán)激勵程度會刺激盈余管理程度,證明假設(shè)H2成立。

表5 模型回歸系數(shù)表

六、結(jié)語

本文以2012年189家實行股權(quán)激勵的公司和767家未進(jìn)行股權(quán)激勵的公司,共計956個觀察值,研究管理層股權(quán)激勵與盈余管理的關(guān)系,得到以下結(jié)論:(1)股權(quán)激勵的實施會降低盈余管理程度;(2)股權(quán)激勵程度會刺激盈余管理程度。高層管理者被授予公司股權(quán),其經(jīng)濟(jì)利益與公司業(yè)績掛鉤,公司經(jīng)營的越好,高管獲得的紅利越多,此種情況下,就會誘發(fā)盈余管理行為的產(chǎn)生。據(jù)此,本文建議高管的激勵機(jī)制宜采用固定薪酬為主,少量股權(quán)支付為輔的手段,以此來抵消高管進(jìn)行盈余管理的動機(jī),減少企業(yè)盈余操縱的發(fā)生。

1.羅富碧.上市公司股權(quán)激勵條件下的信息操縱機(jī)理研究[D].重慶:重慶大學(xué),2009.

2.朱賀.基于上市公司治理結(jié)構(gòu)的盈余管理實證分析[J].經(jīng)濟(jì)問題,2010(7):44-47.

3.李春景,李萍.基于上市公司管理層股權(quán)激勵的盈余管理問題研究[J].經(jīng)濟(jì)師,2009(11):80-81.

4.王兵.盈余質(zhì)量與資本成本一來自中國上市公司的經(jīng)驗證據(jù)[J].管理科學(xué),2008(21):67-73.

5.尤誼,劉陽.CFO股權(quán)激勵與盈余管理的影響分析[J].財會通訊,2016(11):26-29.

6.姜航.制造業(yè)上市公司股權(quán)激勵與盈余管理關(guān)系研究[J].經(jīng)濟(jì)研究導(dǎo)刊,2017(8):112-114+126.

7.胡景熙.股權(quán)激勵下的盈余管理效應(yīng)的實證研究[J].經(jīng)營管理者,2017(14):86.

F830.91

姜洪云

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51