高質量的內部控制能有效抑制企業(yè)盈余管理嗎?*

——基于應計和真實盈余管理的比較分析

2017-12-27 07:32:58中南財經政法大學

綠色財會 2017年8期

○中南財經政法大學

朱玲玲 曹 陽 楊麗莎

高質量的內部控制能有效抑制企業(yè)盈余管理嗎?*

——基于應計和真實盈余管理的比較分析

○中南財經政法大學

朱玲玲 曹 陽 楊麗莎

保證財務報告的可靠性,提高財務信息的質量是內部控制的主要目標之一。在我國上市公司中,內部控制實施的效果如何?高質量的內部控制是否真能有效地抑制盈余管理從而提高會計信息質量,針對不同方式的盈余管理其效果是否一樣?本文以2013-2015年A股上市公司為研究對象,以內部控制指數衡量內部控制質量,發(fā)現高質量的內部控制能夠有效抑制應計盈余管理,但無法抑制真實盈余管理。

內部控制 真實盈余管理 應計盈余管理

自2008年金融危機爆發(fā)以來,我國許多上市公司在這種不景氣的經濟背景下為了獲得更多的政策優(yōu)惠、更好的融資條件,開始變本加厲地進行盈余操控。近些年從萬福生科、華銳風電再到皖江物流等財務舞弊事件可以看出,我國上市公司盈余管理行為泛濫成災,內部控制嚴重失效。COSO報告指出,內部控制最重要的目標之一就是合理保證財務報表數據的真實性和可靠性。自美國“薩班斯法案”頒布之后,2008年6月財政部同證監(jiān)會、審計署、銀監(jiān)會和保監(jiān)會制定和發(fā)布《企業(yè)內部控制基本規(guī)范》。2010年4月,財政部連同5部門隆重發(fā)布《企業(yè)內部控制配套指引》,要求上市公司規(guī)范內部控制建設,強制披露內部控制信息,同時加強對內控的監(jiān)管。自此,內部控制與應計盈余管理的關系成為理論界重點研究對象。很多學者也紛紛得出高質量的內部控制能夠有效抑制應計盈余管理的結論。實際上,隨著會計制度和體系的不斷完善,通過會計政策進行盈余操控的空間越來越小,因而企業(yè)會越來越多地轉向構造真實交易活動或控制企業(yè)相關活動的發(fā)生時點來進行真實盈余管理操控行為(Cohen,Dey and Lys,2008)。相對于應計盈余管理,真實盈余管理手段更靈活,方式更加隱蔽,難以有跡可循,嚴重影響了公司的長遠利益,阻礙證券市場的健康有序發(fā)展(Bhojraj et al.,2009)。因此,我們有必要追問,有效的內部控制是否能夠抑制真實盈余管理?基于此,本文以真實盈余管理為主要研究對象,兼與應計盈余管理比較,系統地研究我國當前經濟和制度背景下內部控制與企業(yè)盈余管理之間的相關關系。

一、文獻綜述與研究假設

(一)內部控制和應計盈余管理

Doyle等(2007)指出內部控制是應計項目質量潛在決定要素,其通過調查盈余質量與內控之間的關系,發(fā)現內部控制的重大缺陷與沒有實現的現金流盈余估計相關。Hazarika et al.(2012)的研究指出內部控制貫穿于財務信息生成的始末,高質量的內部控制可以在一定程度上監(jiān)督高管行為,防止高管短視行為的產生,從而降低公司盈余管理程度。國內學者結合中國特殊的制度和經濟市場特征,分別以內部控制鑒證報告和自我評價報告的披露為切入點研究內部控制與盈余管理的關系,所得出的結論主要包括以下兩種:張龍平等(2010)通過以滬市A股公司為研究對象,發(fā)現內部控制鑒證提升了公司會計盈余質量;方紅星,金雨娜(2011)的研究結果也顯示高質量的內部控制能夠同時抑制企業(yè)兩類盈余管理;而劉行健,劉昭(2014)則發(fā)現,不存在內部控制缺陷的盈余管理程度并不顯著低于存在內部控制缺陷的公司,但兩者進行盈余管理的手段具有明顯的差異性。

(二)內部控制和真實盈余管理

Gunny(2005)、Roychowdhury(2006)正式提出了真實盈余管理的概念,認為真實盈余管理是管理層為了實現增加報告盈余而采取的改變交易時間、有目的地安排投融資以及經營活動等真實的交易行為,即便從長遠來看,這些項目實際上偏離了企業(yè)的最佳目標。Gunny(2010)也以SOX法案為節(jié)點,研究了法案施行前后上市公司盈余管理的差異,發(fā)現在法案實施之前上市公司主要通過應計項目對盈余管理進行操控,而在法案實施之后,上市公司則出現應計盈余管理下降而真實盈余管理急速上升的狀況。李增福等(2011)通過建立一個基于避稅動因的盈余管理方式選擇的模型,發(fā)現預期稅率上升時,公司更傾向于實施真實盈余管理,而預期稅率下降時則更傾向于實施應計盈余管理。同時,公司債務、規(guī)模、國有控股對應計項目操控程度有顯著負效應,對真實活動的盈余管理程度有顯著正效應;管理層薪酬則對負向的應計項目操控有負效應,對正向的應計項目操控和真實活動操控均具有顯著的正效應。程小可(2013)基于內部控制自愿披露視角,以滬市A股上市公司為研究對象,發(fā)現自愿披露內部控制鑒證報告的公司銷售性盈余和生產性成本操控程度更低,在區(qū)分產權性質后,國有企業(yè)銷售性盈余和生產性成本操控程度比非國有企業(yè)要低。

通過國內外相關文獻回顧可以發(fā)現,真實盈余管理概念的提出以及相關研究晚于應計盈余管理,我國有關內部控制對應計盈余管理的研究較多,但對內部控制和真實盈余管理相關關系的研究較少,并且尚未得出一致結論。

隨著企業(yè)相關制度以及法律法規(guī)的完善,企業(yè)通過會計估計、會計政策變更進行盈余操控的空間越來越小,企業(yè)會轉向真實盈余管理手段操控盈余(Cohen,2008)。相對于應計盈余管理,真實盈余管理通過安排真實經濟交易來操縱盈余,通過改變特定會計期間利潤,短期提高企業(yè)績效。我國上市公司的投資者中機構投資者和散戶比例約為3∶7,其中散戶在股票投資中大多是出于投機目的,通過股票買賣價差獲取收益,其往往關注的是企業(yè)短期經濟效益而忽視企業(yè)長期發(fā)展能力和效益(袁之柱等,2014),因而其較少關注企業(yè)的長期盈利能力。因此,提出本文的假設H1:

H1:高質量的內部控制無法有效抑制真實盈余管理。

一直以來,如何設計并有效執(zhí)行內部控制以提高企業(yè)會計信息的準確性和可靠性是各界研究的重點問題。內部控制貫穿于公司方方面面,一方面,可以通過設計恰當的激勵政策,促進管理層和企業(yè)利益趨同,降低代理成本;另一方面,有效的內部控制可以通過規(guī)范企業(yè)信息系統減低無意差錯扭曲會計信息的可能性。但是,內部控制的效果很大程度上取決于其施行的環(huán)境。考慮到我國企業(yè)股權性質的特殊性,國有企業(yè)相對于非國有企業(yè),能夠更容易取得財政支持,管理人員的激勵以及績效壓力也較小,因而其進行盈余操控的動機和壓力也較小(辛清泉,2007;王燕鳴,2013),內部控制發(fā)揮的作用受到限制。因此,提出本文的假設:

H2a:高質量的內部控制能夠有效抑制應計盈余管理;

H2b:非國有企業(yè)比國有企業(yè)內部控制對應計盈余管理抑制作用更加顯著。

二、樣本選擇和實證分析

(一)樣本選取以及數據來源

本文選取了我國滬深A股上市公司2013—2015年三年的數據作為研究對象。剔除金融行業(yè)以及ST類公司,手動刪除不完整或存在差錯的數據之后,共得到6035個樣本。上市公司的財務數據取自國泰安數據庫,內部控制指數來自于深圳迪博數據庫。

(二)變量度量

1.真實盈余管理

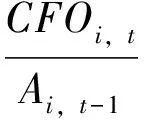

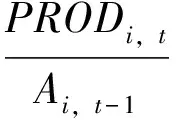

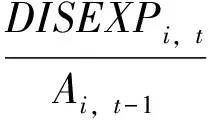

本文參照Roychowdhury(2006)和Cohen et al.(2008)的方法計算企業(yè)的真實盈余管理。Roychowdhury(2006)提出,企業(yè)一般可以通過操控銷售活動、當期成本以及酌量性費用來進行真實盈余管理。其中,正常的銷售活動一般和現金流有一定的對應關系,因此可以用異常經營活動現金流(DCFO)來計算企業(yè)銷售活動操控程度。當期產品總成本由不變的固定成本以及可變成本構成,因此企業(yè)可以通過調整會計期間內總產量來達到改變單位產品成本的目的,用異常產品成本(PROD)來度量成本操控程度。而酌量性費用操控則是指通過扭曲期間費用來實施盈余操控,用異常費用(DEXP)度量。三種真實盈余操控對應的模型如模型(1)、(2)、(3)所示。通過以下模型擬合回歸得出正常的現金流、生產成本以及酌量性費用之后,再用實際值減去擬合值即為相應指標的異常值,分別取絕對值后表示各種途徑下盈余操控的程度。

現金流量模型:

(1)

生產成本模型

(2)

酌量性費用模型:

(3)

然后,對異常經營活動現金流、異常產品成本、異常費用取絕對值即得到abs_DCFO、abs_DROD、abs_DISEXP。最后將DROD減去DCFO和DISEXP再取絕對值作為總的真實盈余管理的計量(DREM),見模型(4)。該指標值越大,表示真實盈余管理的程度越高,反之,表示越低。

真實盈余:

DREM=DROD-DCFO-DISEXP

(4)

2.應計盈余管理模型

本文借用考慮當期業(yè)績的Kothari et al.(2005)修正的截面Jones(1991)模型來計量應計盈余管理。首先,本文分行業(yè)、分年份對模型(5)進行回歸,計算出相關系數后代入模型(6),得出非操控性應計盈余(NDA);最后,通過模型(7)計算樣本公司總應計盈余與非操控性應計盈余之差,即應計盈余管理。DA越大,盈余管理程度越大。

(5)

(6)

DA=TA-NAD

(7)

3.內部控制質量度量

本文以迪博內部控制指數作為內部控制質量的衡量。

(三)回歸模型

參照目前已有的研究Barth et al.( 2008)、Cohen et al.( 2008)、程小可(2013)等,選取以下控制變量構建總回歸模型以此來檢驗內部控制與盈余管理的關系,其中RDA分別代表不同真實盈余管理即abs_DCFO、abs_PROD、abs_DEXP和DREM。DA代表應計的盈余管理。相關變量解釋和計算方法詳見表1。回歸模型如模型(8)、模型(9)。

RDA=β0+β1*IC+β2*SIZE+β3*GROWTH+β4*CYCLE+β5*LEV+β6*FINAN+β7*TOP10+β8*INDERAT+β9*DUAL+β10*BIG4+β11*OPINIO+β12*B/M+β13*ROA+YEAR+IND+ξit

(8)

DA=β0+β1*IC+β2*SIZE+β3*GROWTH+β4*CYCLE+β5*LEV+β6*FINAN+β7*TOP10+β8*INDERAT+β9*DUAL+β10*BIG4+β11*OPINION+β12*B/M+β13*ROA+YEAR+IND+ξit

(9)

三、實證結果分析

(一)描述性統計

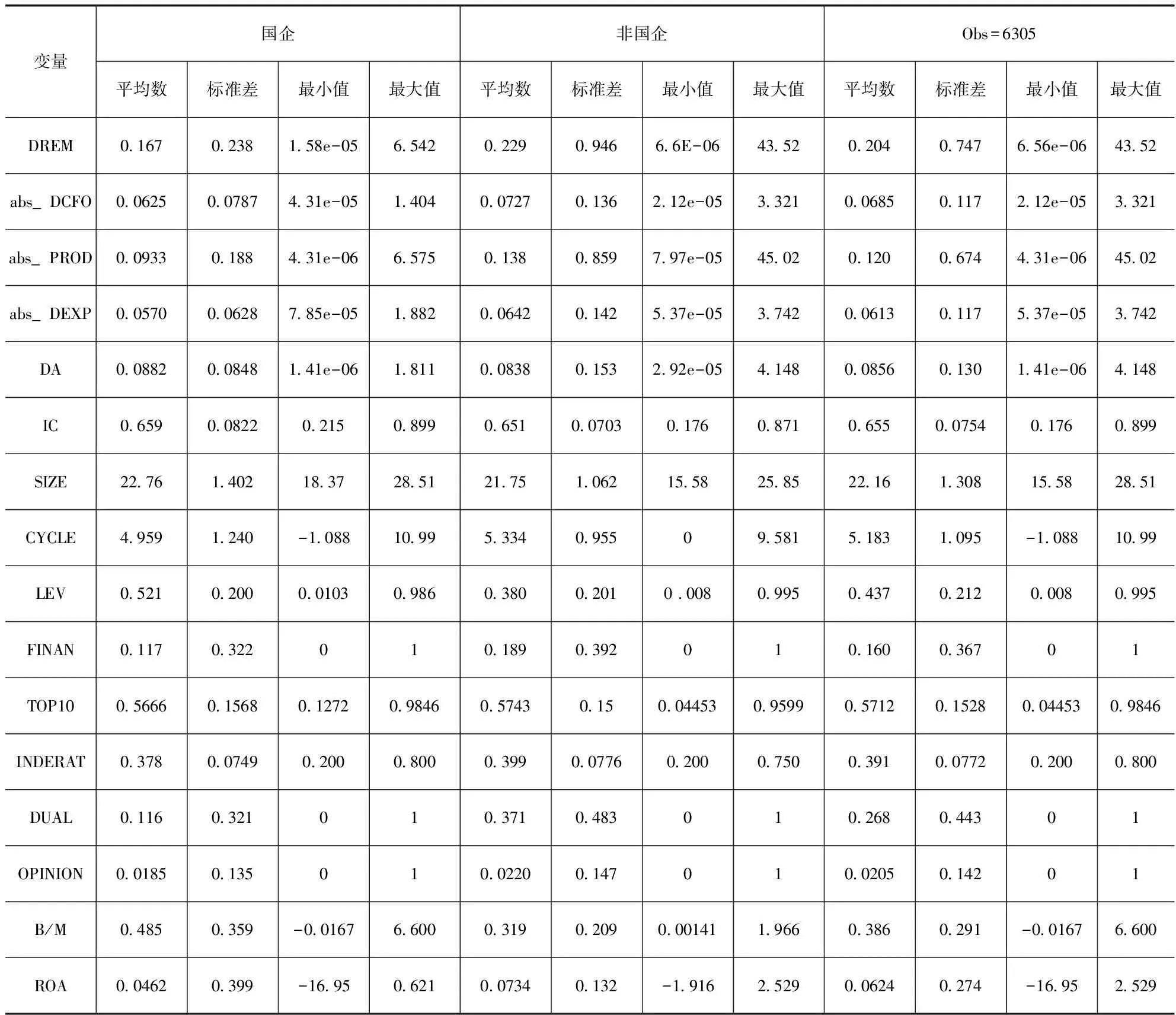

本文首先按國有企業(yè)和非國有企業(yè)分組進行描述性統計分析。

從表2可以看出,國有控股企業(yè)內控控制指數IC均值為0.659,非國有控股企業(yè)為0.651,說明整體上國有企業(yè)的內部控制稍強于非國有企業(yè)。各組中內部控制指數最大值和最小值相差懸殊,說明目前我國上市公司內部控制設計和執(zhí)行狀況存在云泥之別。不論是在組內還是在全樣本中,真實盈余管理平均數都大于應計盈余管理平均數,說明在最近幾年上市公司紛紛從應計盈余管理轉向真實盈余管理。這也證明對我國上市公司內部控制能否有效抑制真實盈余管理具有十分重要的現實意義。另外,非國有企業(yè)真實盈余管理(DREM)均值為0.229,顯著大于國有控股企業(yè)的均值0.167。在三種真實盈余管理途徑中,操縱性生產成本(PROD)所占比例為48%,將近一半,可以推測通過控制產量改變單位生產成本既不違反會計準則,也不存在合規(guī)性風險,是企業(yè)進行真實盈余操控的首選和主要途徑。

表2 樣本描述性統計表

(二)回歸分析

1.內部控制與真實盈余管理關系

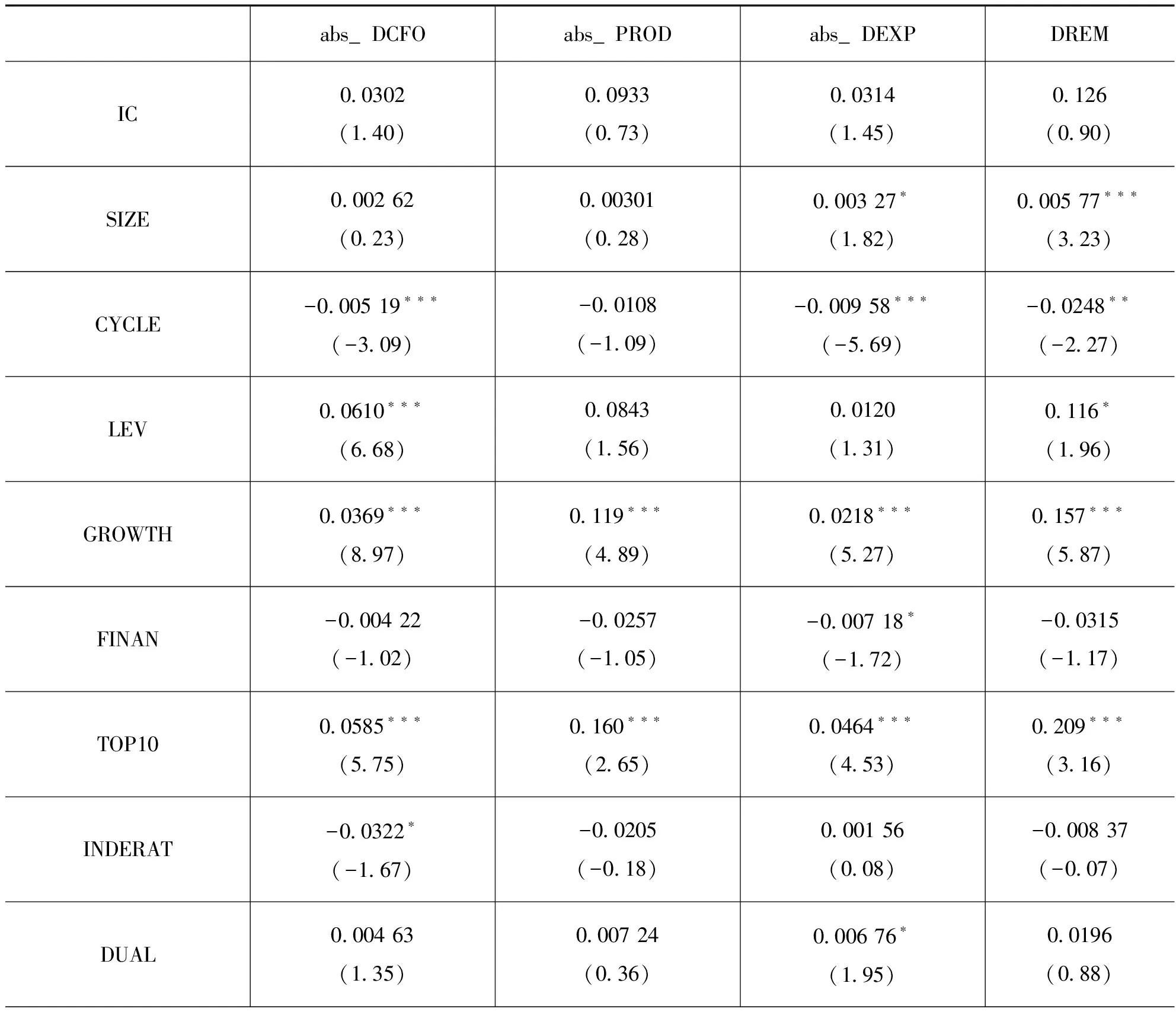

從表3可以發(fā)現,內部控制指數和各真實盈余管理相關指標系數均為正相關,但都不顯著,無法拒絕假設1,說明內部控制無法有效抑制真實盈余管理。分析可能的原因在于,我國正處于經濟轉型期,內部控制體系建設還處于不斷完善階段。隨著會計制度體系的逐步規(guī)范,企業(yè)通過會計政策和會計估計變更來進行應計盈余操控的空間逐步變小,因而紛紛轉向真實盈余操控,因此在內部控制質量改善時,企業(yè)會更傾向于真實盈余(Graham et al.,2005),真實盈余管理程度反而上升。

資產規(guī)模(SIZE)以及銷售增長率(GROWTH)分別和真實盈余管理程顯著正相關,說明由于基數效應,大公司的真實盈余操控程度一般比小公司高。真實盈余管理與資產負債率(LEV)顯著正相關而與賬面市價比(B/M)顯著負相關,說明由于資本結構中債務壓力,企業(yè)傾向于加大真實盈余管理,而在公司股權價值較高時,盈余管理動機較小。另外,從公司內部治理結構上看,股權集中度(TOP10)高的上司公司真實盈余管理程度顯著高于股權集中度低的公司,說明企業(yè)股權集中程度較高時,大股東損害中小股東的利益程度增大。最后從外部審計約束上看,上年財務報告被出具非標審計意見(OPINION)與企業(yè)真實盈余管理正相關,非標意見在一定程度上代表著企業(yè)正在面臨較高的經營風險,所以其更容易存在操縱行為。而當年聘請四大事務所(BIG4)進行審計不能抑制公司真實盈余管理,但結合進一步的研究發(fā)現,四大會計事務所審計能抑制應計盈余管理,說明目前外部高質量的審計以合理保證財務報表可靠性為目標,而較少關注不違反會計準則的真實盈余管理。

表3 真實盈余管理多元回歸

續(xù)表

注:* p<0.1, ** p<0.05,***p<0.01;括號里面為T值。

2.內部控制與應計盈余管理:與真實活動盈余管理相比較

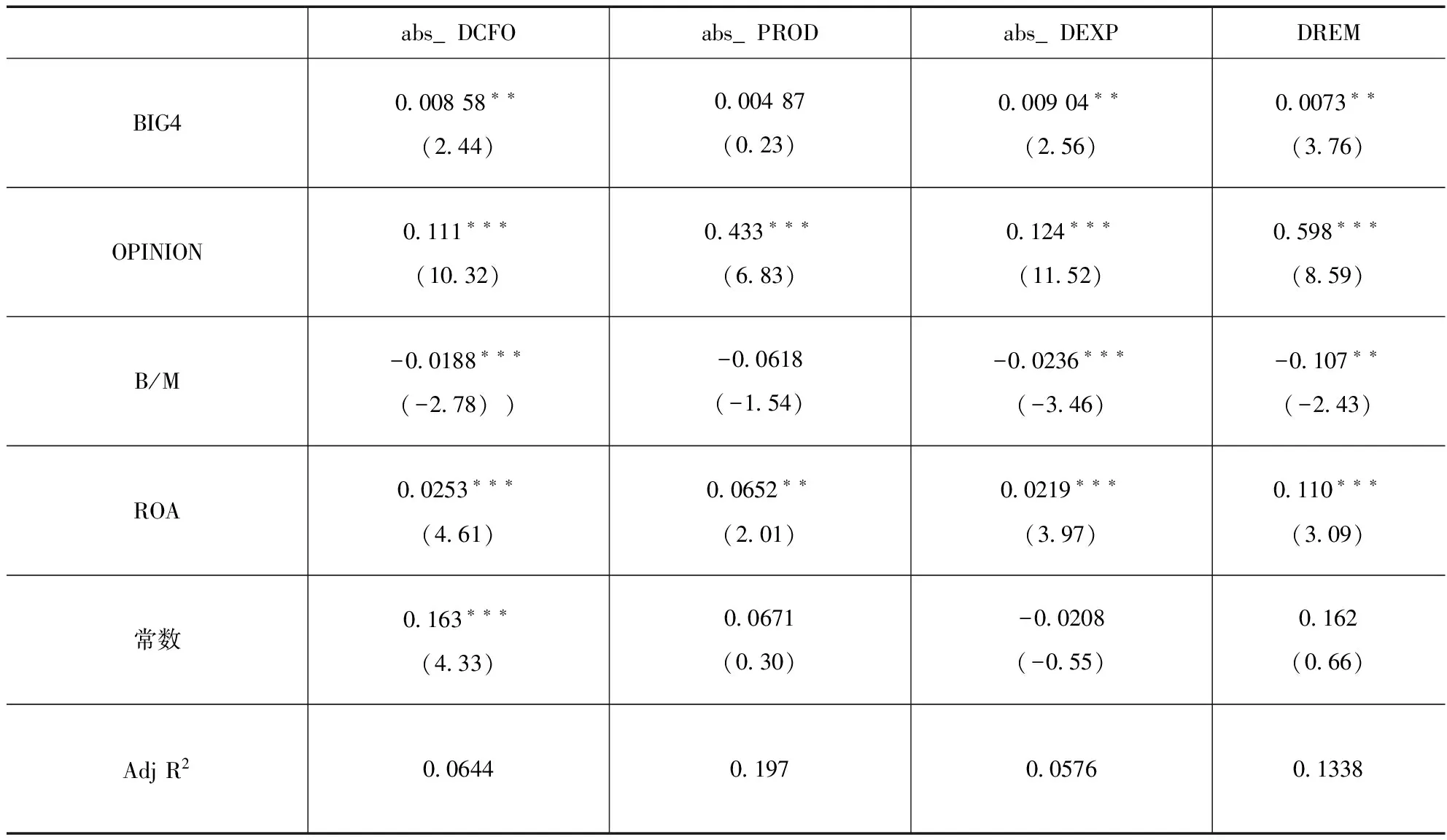

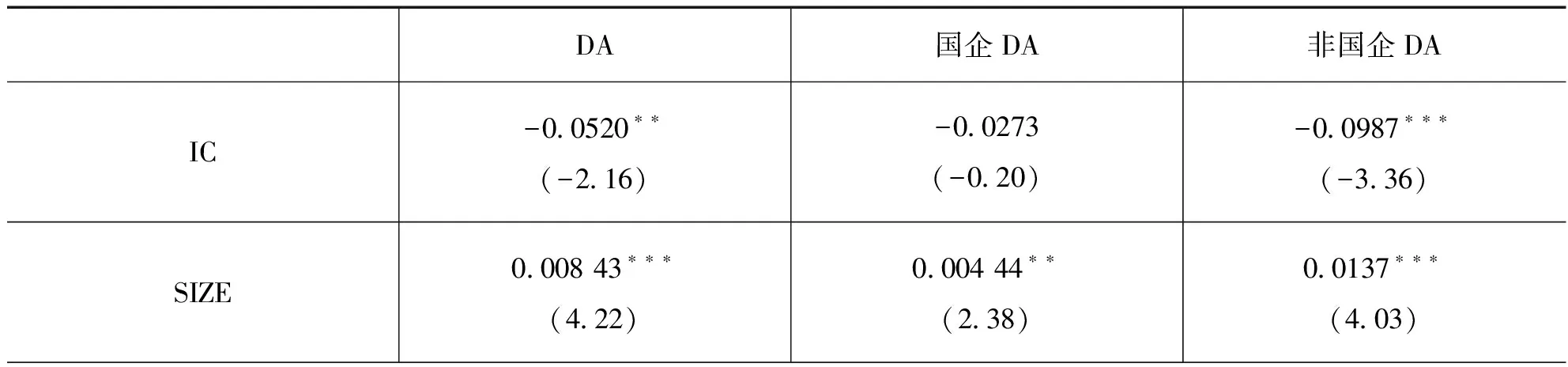

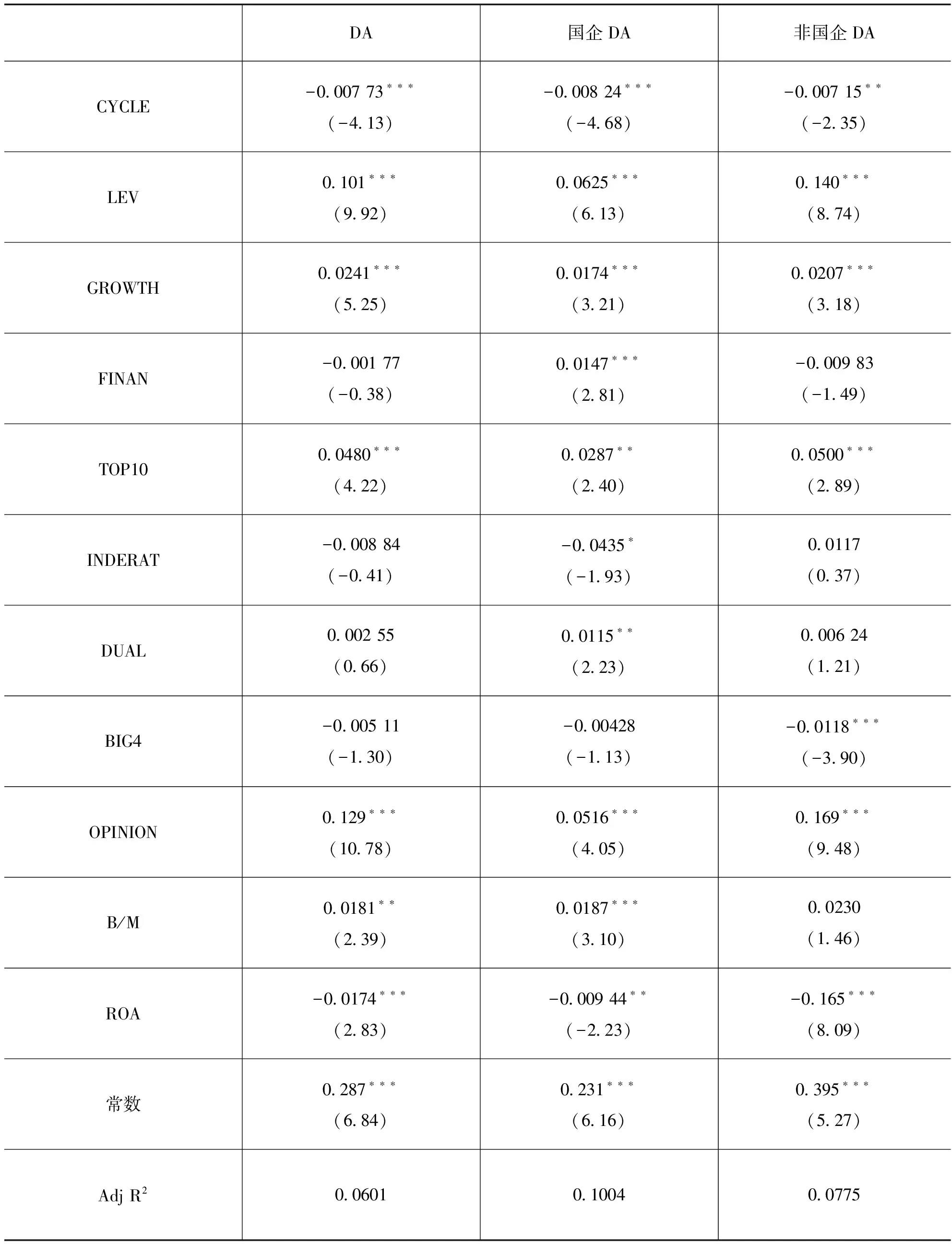

考慮高質量的內部控制并沒有抑制真實盈余管理,本文進一步研究內部控制對應計盈余管理的影響,加以對比分析。從表4中數據可以看出,在全樣本中,內部控制與應計盈余管理在5%的水平上呈顯著負相關關系,說明高質量內部控制能夠有效抑制應計盈余管理,這也證實了本文的假設H2a。

本文進一步分國有企業(yè)和非國有企業(yè)組研究。研究結果表明,該抑制作用在國有控股企業(yè)并不顯著,而在非國有企業(yè)在1%的水平上顯著,假設H2b得到驗證。出現這種情況可能的原因可以從以下幾方面解釋:一方面,國有控股企業(yè)大多關系國家的經濟命脈,不論是政府監(jiān)管還是行業(yè)監(jiān)督都比較嚴格,公司治理制度比較規(guī)范,這也可以從描述性分析中的國企內控指數高于非國企這一點看出來。另一方面,國有企業(yè)往往能夠獲得大量的財政補貼以及政策支持,并且很多處于天然壟斷性行業(yè),相對于非國有控股企業(yè)資源更加豐富而行業(yè)競爭較小,因而整體上國有企業(yè)盈余操控的動機較小,內部控制對盈余管理的抑制效應不明顯。

表4 應計盈余管理多元回歸

續(xù)表

注:* p<0.1, ** p<0.05,***p<0.01;括號里面為T值。

(三)穩(wěn)健性檢驗

本文采用內部控制缺陷披露的虛擬變量代替內部控制指數,采用考慮當期業(yè)績因素的截面修正瓊斯模型計算應計盈余管理進行穩(wěn)健性檢驗,得出結論和前面一致。說明本文研究結論不會因計量方式等不同而變化,具有穩(wěn)健性。

四、結論與建議

基于我國市場的經驗證據表明,高質量內部控制整體上可以抑制企業(yè)應計盈余管理,并且在非國有企業(yè)中該抑制作用更加顯著,但無法有效抑制企業(yè)真實盈余管理。

相對于應計盈余管理,真實的盈余管理往往是通過策劃真實的交易活動對企業(yè)的經營過程產生實質性的影響,這樣雖然在短期內提高了經營績效,但忽視了長期可持續(xù)發(fā)展能力。近些年來我國對企業(yè)盈余質量的主要關注點在于應計盈余管理以及財務信息質量,內部控制相關制度建設和完善也主要是針對如何降低應計盈余管理以提高企業(yè)財務信息質量,而對真實盈余管理考慮較少。毫無疑問,隨著企業(yè)操控盈余方式的轉變,我國內部控制制度層面建設以及企業(yè)在實踐中對內部控制設計和執(zhí)行也應該進行采取相應的應對措施:在國家政策和制度層面,應當制定相關法律法規(guī),加強對我國企業(yè)真實盈余管理識別、應對和懲戒的引導作用;在企業(yè)層面,與內部控制相關的設計應該更多地考慮對真實盈余管理的抑制,例如:在薪酬激勵制度設計時,可以通過延長業(yè)績考核期限,減少管理層和員工短視行為,降低為達到短期績效進行真實交易籌劃而產生的代理成本。此外,企業(yè)的健康發(fā)展離不開投資者。投資者在進行決策時,不僅要考慮公司財務信息的可靠性以及會計盈余的高低,更應該注意企業(yè)盈余的組成以及持續(xù)性,同時兼顧公司的當前經營績效和未來發(fā)展能力,實現資源合理配置的同時也能促進企業(yè)減少短視行為,保持可持續(xù)發(fā)展的理念。

1.張龍平,王軍只,張軍.內部控制鑒證對會計盈余質量的影響研究——基于滬市A股公司的經驗證據[J].會計研究,2010(2):83-90.

2.方紅星,金玉娜.高質量內部控制能抑制盈余管理嗎?——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究,2011(8):53-60.

3.劉行健,劉昭.內部控制對公允價值與盈余管理的影響研究[J].審計研究,2014(2): 59-66.

4.李增福,董志強,連玉君.應計項目盈余管理還是真實活動盈余管理?——基于我國2007年所得稅改革的研究[J].管理世界,2011(1):121-134.

5.劉啟亮,羅 樂,張雅曼,陳漢文.高管集權,內部控制與會計信息質量[J].南開管理評論,2013(1):15-23.

6.程小可,鄭立東,姚立杰.內部控制能否抑制真實活動盈余管理?——兼與應計盈余管理之比較[J].中國軟科學,2013(3):120-131.

7.王燕鳴,蔣運冰. 薪酬激勵、雇傭風險和預期偏差對我國開放式基金風險調整行為的影響[J]. 管理評論,2013(11):12-22.

8.楊德明,王彥超,辛清泉. 投資者關系管理、公司治理與企業(yè)業(yè)績[J]. 南開管理評論,2007(3):43-50.

9.Cohen, D, A. Dey and T. Lys.Real and accrual-based earnings management in the pre- and post- Sarbanes Oxley periods[J].The Accounting Review, 2008,83 (3): 757-787.

10.Bhojraj, S.,Hribar, P.,Picconi, M.,Mclnnis, J.Making Sense of Cents:An Examination of Firms That Marginally Miss or Beat Analyst Forecasts[J].The American Finance Association,2009,64(5):2361-2388

11.Doyle, J. T ,W. Ge and S. McVay .Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007,82(5):1141-1170.

12.Hazarika, S. J,M. Karkoff and R. Nahata.Internal Corporate Governance,CEO Turnover,and Earnings Management[J].Journal of Financial Economics,2012,104(1):44-69.

2016年中南財經政法大學“研究生創(chuàng)新教育計劃”碩士生實踐創(chuàng)新課題內部控制能抑制真實盈余管理嗎?——來自A股上市公司的經驗證據(項目編號2016Y1106)。本文系部分研究成果。

F275

姜洪云

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(yè)(2022年15期)2022-09-20 06:56:20

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51