基于調(diào)查問卷的福建農(nóng)村金融風險管理研究

2018-01-05 03:24:46黃雅寧

淮北職業(yè)技術(shù)學院學報 2017年6期

黃雅寧

(福建農(nóng)林大學 金山學院,福建 福州 350002)

基于調(diào)查問卷的福建農(nóng)村金融風險管理研究

黃雅寧

(福建農(nóng)林大學 金山學院,福建 福州 350002)

以評估福建農(nóng)村金融風險中各主要風險的程度為目的,以前人大量研究為基礎(chǔ),采取調(diào)查問卷的方法,以福建農(nóng)村地區(qū)金融機構(gòu)為調(diào)查對象,盡量采集真實專業(yè)的調(diào)查數(shù)據(jù),并評價農(nóng)村金融風險中的五種主要風險。結(jié)論是信用風險和流動性風險仍然不容忽視,市場風險和政策風險也還不容樂觀,但操作風險已經(jīng)降到較低水平。最后提出建立專門指標考核體系,提高銀行理財產(chǎn)品收益率,加強政策穩(wěn)定性的建議和思路。

農(nóng)村金融風險;調(diào)查問卷;風險管理

2017年1號文件指出:“強化激勵約束機制,確保‘三農(nóng)’貸款投放持續(xù)增長。對涉農(nóng)業(yè)務較多的金融機構(gòu),進一步完善差別化考核辦法。支持農(nóng)村商業(yè)銀行、農(nóng)村合作銀行、村鎮(zhèn)銀行等農(nóng)村中小金融機構(gòu)立足縣域,加大服務‘三農(nóng)’力度,健全內(nèi)部控制和風險管理制度。完善農(nóng)業(yè)發(fā)展銀行風險補償機制和資本金補充制度。”[1]央行發(fā)布一季度貨幣政策執(zhí)行報告也說到:“把公司治理的要求真正落實于日常經(jīng)營管理和風險控制之中。繼續(xù)推動農(nóng)業(yè)銀行“三農(nóng)金融事業(yè)部”深化管理體制和運行機制改革,密切監(jiān)測評估改革成效。”隨著對“三農(nóng)”發(fā)展的金融支持力度不斷加大,農(nóng)村金融風險也在日益增加,對其有效的分析研究以及在現(xiàn)有管理方法基礎(chǔ)上進一步提高風險防控水平是一個具有一定實際價值的課題。

1 國內(nèi)相關(guān)研究

潘燕鵬(2016)認為我國農(nóng)村金融風險中信用風險依然很大,除此之外,流動性風險,操作風險也偏高;農(nóng)村金融風險的特點:收益和風險不對等,具有隱蔽性以及破壞性較大,并分析了原因。[2]路耀芬(2016)專門就農(nóng)村小型金融機構(gòu)信用風險進行了研究,認為我國農(nóng)村金融機構(gòu)信用風險主要表現(xiàn)為農(nóng)戶主管道德風險、客觀信用風險和經(jīng)營風險。[3]李懷洲(2016)認為操作風險在農(nóng)村金融風險中的比重不斷加大,其他風險原因可以歸納到操作風險上,而操作風險主要表現(xiàn)為金融機構(gòu)人員素質(zhì)較低,內(nèi)部控制較弱等,并探討了原因。[4]劉磊(2016)在其碩士學位論文中將新型農(nóng)村金融機構(gòu)風險分為信用風險、監(jiān)管風險、政策風險、市場風險、操作風險、流動性風險等,并認為信用風險、政策風險、市場風險和操作風險占比較大。農(nóng)村金融機構(gòu)可分為3類,村鎮(zhèn)銀行的主要金融風險是流動性風險和信用風險;貸款公司的金融風險主要為農(nóng)業(yè)天氣風險和農(nóng)業(yè)市場風險;農(nóng)村資金互助社的金融風險主要是法律風險和管理風險。[5]王春舒(2015)主要研究了農(nóng)村金融機構(gòu)的信用風險和流動性風險,其次還探討了操作風險、聲譽風險和法律政策風險。[6]徐光超(2016)認為河南省農(nóng)村金融風險主要有信用風險,制度風險,技術(shù)風險,市場風險,并分析了各風險的特點。[7]

2 福建農(nóng)村金融風險調(diào)查分析

從近幾年的國內(nèi)相關(guān)研究來看,大量文獻主要是針對農(nóng)村金融機構(gòu)的信用風險的研究,而其他農(nóng)村金融風險的針對性研究文獻相對較少。在總結(jié)前人研究的基礎(chǔ)上,結(jié)合福建農(nóng)村金融風險的實際情況和問卷調(diào)查的可行性和數(shù)據(jù)取得的可能性,筆者將福建農(nóng)村金融風險分為五類:信用風險,流動性風險,市場風險,操作風險和政策風險。并根據(jù)以往相關(guān)文獻的主要指標體系設(shè)定了每類風險的主要影響因素,并設(shè)計好調(diào)查問卷。

問卷主要投放到晉江市、漳州市和泉州市的農(nóng)村地區(qū),均勻投放。調(diào)查對象主要為各銀行的農(nóng)村分支行內(nèi)相關(guān)專業(yè)工作人員和技術(shù)人員,由于調(diào)查具體對象一般為專業(yè)的技術(shù)人員或相關(guān)部門主管,所以問卷內(nèi)容設(shè)計得比較直接,更具專業(yè)性。銀行范圍廣,包括農(nóng)業(yè)銀行,工商銀行等在內(nèi)的14家銀行在各村鎮(zhèn)的分支行。總共發(fā)出32個問卷,回收有效問卷29份。

2.1 信用風險調(diào)查分析

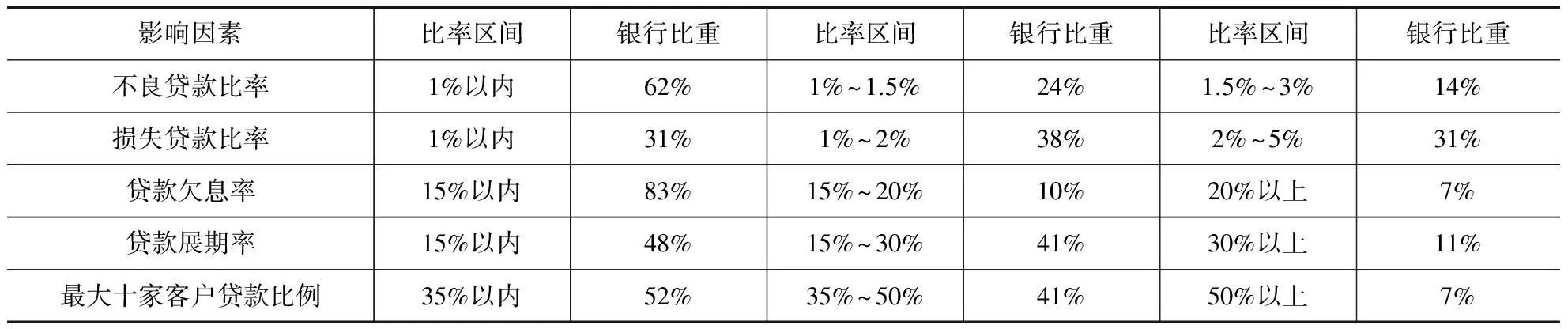

在農(nóng)村金融機構(gòu)信用風險方面設(shè)定了5個主要影響因素,分別是:不良貸款比率,損失貸款率,貸款欠息率,貸款展期率和最大十家客戶貸款比例。[8]在回收的29份問卷中,各影響因素的不同比率區(qū)間中,被調(diào)查銀行所占比重如表1所示。按照商業(yè)銀行貸款五級分類法規(guī)定,不良貸款率不得超過5%,損失貸款率不應超過2%,貸款欠息率不應超過20%,貸款展期率應控制在30%以內(nèi)。而根據(jù)我國央行規(guī)定,最大十家客戶貸款比例不建議超過50%。從表1可以看出,在損失貸款率上,有將近三分之一的銀行沒有達到監(jiān)管要求;在貸款欠息率方面,有7%的銀行沒有達到監(jiān)管要求;有11%的銀行貸款展期率超過30%不符合監(jiān)管要求;而在最大十家客戶貸款比例上,7%的銀行比例過大,其信貸業(yè)務業(yè)績易受到客戶經(jīng)營狀況的影響。綜上所述,農(nóng)村金融機構(gòu)信用風險并不樂觀,仍然要引起重視。

表1 信用風險影響因素調(diào)查問卷分析表

數(shù)據(jù)來源:根據(jù)調(diào)查問卷整理。

2.2 流動性風險調(diào)查分析

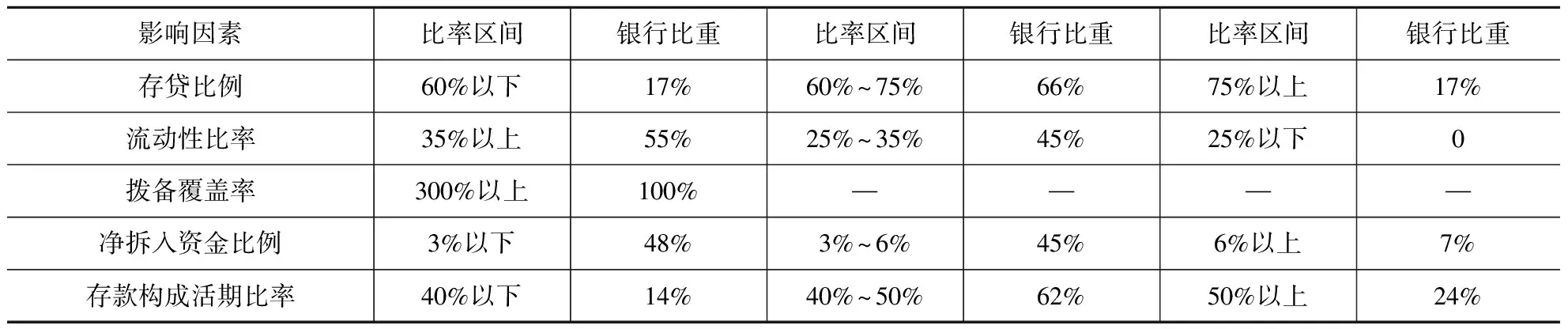

在農(nóng)村金融機構(gòu)流動性風險方面設(shè)定了5個主要影響因素:存貸比例,流動性比率,撥備覆蓋率,凈拆入資金比例和存款構(gòu)成活期比率。在回收的調(diào)查問卷中,各影響因素的不同比率區(qū)間中,銀行所占比重如表2所示。我國央行規(guī)定,存貸比例不得超過75%,流動性比率應大等于25%,撥備覆蓋率應在150%以上,凈拆入資金比例3%以下流動性較好,超過6%則流動性很差,而存款構(gòu)成活期比率沒有明確的比例規(guī)定,但若比率過高則會加大銀行短期償還壓力并不利于銀行的流動性。從表2可以看出,在存貸比例上,有17%的銀行未達到央行監(jiān)管要求;在凈拆入資金比例方面,有7%的銀行未達到監(jiān)管要求,45%的銀行雖然達到監(jiān)考基本要求,[8]但流動性并不好;在存款構(gòu)成活期比率上,大多數(shù)銀行在40%~50%之間,比率適當。總的來說,隨著近幾年來央行對金融機構(gòu)風險控制的重視,流動性風險已經(jīng)得到較好控制,但在農(nóng)村,仍然有些金融機構(gòu)流動性風險控制較差。

表2 流動性風險影響因素調(diào)查問卷分析表

(數(shù)據(jù)來源:根據(jù)調(diào)查問卷整理)

2.3 市場風險調(diào)查分析

在農(nóng)村金融機構(gòu)市場風險方面,設(shè)定了兩個主要影響因素:理財產(chǎn)品銷售情況和理財產(chǎn)品盈利水平。產(chǎn)品銷售情況方面,有55%的銀行表示“很多人買,有時候甚至供不應求”,38%的銀行表示“銷售情況還不錯,一些主打產(chǎn)品較多人買”,只有7%的銀行表示“只有少數(shù)人買甚至無人問津”。產(chǎn)品盈利水平方面,有14%的銀行表示“平均年利潤率可以達到15%以上”,24%的銀行表示“平均年利潤率在10%~15%”,48%的銀行表示“平均年利潤率在5%~10%”,剩下14%的銀行表示“平均年利潤率在5%以下”。據(jù)另外一份專門針對農(nóng)村商業(yè)銀行的貸款利率調(diào)查問卷反映,福建農(nóng)村商業(yè)銀行發(fā)放小額經(jīng)營性貸款的年利率各不相同,大多集中在6.6%~10.4%。大額經(jīng)營性貸款年利率在6%~7%。因此,農(nóng)村金融機構(gòu)理財產(chǎn)品雖然銷售情況不錯,但大多收益水平一般(年利潤率在10%以下的銀行總比重62%),甚至可能不如貸款收益,市場風險不低。

2.4 操作風險調(diào)查分析

在操作風險方面,設(shè)定了三個主要影響因素:系統(tǒng)流程上的漏洞,人員操作的規(guī)范性和員工素質(zhì)。系統(tǒng)流程上漏洞方面,48%的銀行認為“在主要業(yè)務操作流程上完全不存在任何漏洞”,剩下52%的銀行認為“偶爾會因為漏洞導致?lián)p失但很低”。人員操作規(guī)范性方面,83%的銀行認為“主要業(yè)務(如存貸款業(yè)務)相關(guān)的工作人員日常工作操作時非常規(guī)范”,只有17%的銀行認為“偶爾有違規(guī)操作”。在員工素質(zhì)方面,69%的銀行表示“員工中本科以上學歷的占70%以上”,而17%的銀行此比重在50%~70%,只有14%的銀行本科以上學歷員工的比重在50%以下。由此看來,農(nóng)村商業(yè)銀行在操作風險方面已經(jīng)實現(xiàn)較好的控制,風險較低。

2.5 政策風險調(diào)查分析

在政策風險方面,設(shè)定了兩個主要影響因素:政策法規(guī)的保障性和政策法規(guī)的影響。政策法規(guī)保障性方面,83%的銀行認為“現(xiàn)有相關(guān)政策法規(guī)能完全保障如貸款合同等各類合同的順利執(zhí)行”,只有17%的銀行認為“有少部分合同因政策法規(guī)規(guī)定不完善或空白而無法順利執(zhí)行”。政策法規(guī)影響方面,66%的銀行認為“偶爾會因為國家政策或法規(guī)發(fā)生變化而影響到業(yè)務順利進行”,34%的銀行認為“經(jīng)常甚至很多時候會因為政策法規(guī)的變化影響本行業(yè)務的順利進行”。值得重視的是,被訪問的銀行中,沒有任何一家銀行認為“完全不會影響”。由此看來,雖然金融政策法規(guī)方面已經(jīng)日趨完善,基本能保障農(nóng)村商業(yè)銀行日常業(yè)務的順利進行,但由于政策法規(guī)的善變不穩(wěn)定,并且可能因為傳達執(zhí)行的滯后,使得銀行日常業(yè)務或多或少會受到影響并可能導致一定損失,因此,政策風險仍然存在。

2.6 風險調(diào)查小結(jié)

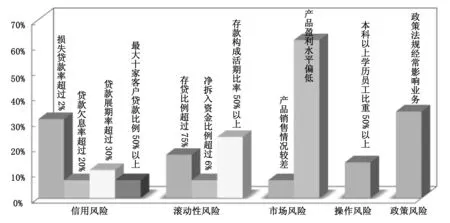

筆者將經(jīng)調(diào)查收集來的以上各風險暴露情況綜合整理并通過下圖(圖1)反映出來:

圖1 農(nóng)村金融風險分類風險程度圖(數(shù)據(jù)來源:通過調(diào)查問卷整理得出)

由圖1可以看出,農(nóng)村金融風險防控首先要重視信用風險和流動風險的防控,雖然其各監(jiān)控指標未達要求的銀行比重都不高,但從調(diào)查情況來看,仍然有部分農(nóng)村商業(yè)銀行連現(xiàn)行的央行1996年發(fā)布的《商業(yè)銀行資產(chǎn)負債比例管理監(jiān)控、監(jiān)測指標和考核辦法》的監(jiān)管要求都無法達到。更何況,發(fā)布至今21年間,隨著國內(nèi)金融形勢的變化和國家對商業(yè)銀行風險管控要求的不斷提高,陳舊的指標考核體系可能已經(jīng)不能適應目前的實際監(jiān)管要求,在原來的指標考核體系下正好“及格”的比率在目前金融形勢下也許已經(jīng)成為加大信用風險和流動性風險的因素。從調(diào)查結(jié)果來看,信用風險方面,加上損失貸款比率介于1%~2%剛達到基本監(jiān)管要求的銀行比重,有69%的銀行損失貸款比率超過1%;而加上貸款展期率在15%~30%僅達到監(jiān)管基本要求的銀行比重,有52%的銀行貸款展期率超過15%,存在較大的風險隱患。流動性風險方面,加上存貸比例在60%~75%剛達到基本監(jiān)管要求的銀行比重,有83%的銀行存貸比例超過60%;加上凈拆入資金比例介于3%~6%僅達到基本監(jiān)管要求的銀行比重,有52%的銀行凈拆入資金比例超過3%,存在較大風險隱患。

其次,從市場風險角度來說,農(nóng)村商業(yè)銀行各類理財產(chǎn)品盈利水平偏低情況較為嚴重,應作為市場風險管理的重點。政策風險方面,政策法規(guī)的變化對農(nóng)村商業(yè)銀行的影響不容忽視,形成一定風險隱患。通過調(diào)查發(fā)現(xiàn),銀行在操作風險管理上已經(jīng)取得較好成績。

綜上所述,隨著國家對農(nóng)村金融機構(gòu)風險管理水平要求的不斷提高,農(nóng)村金融風險中信用風險和流動性風險仍然不低,市場風險和政策風險隱患不容忽視,僅僅將操作風險控制在了較低水平。

3 加強農(nóng)村金融風險管理的建議和措施

3.1 建立專門的指標考核體系,多形式投放貸款

農(nóng)村金融機構(gòu)信貸業(yè)務由于放貸對象的特殊性以及農(nóng)業(yè)生產(chǎn)經(jīng)營的特殊性,可以一定程度上放寬對各指標的考核要求,在充分調(diào)查的前提下,建立適應農(nóng)村金融機構(gòu)實際風險管控水平的專門的相對寬松的考核體系,進行差別化考核,這不僅僅在某一家金融機構(gòu)實行,并且要普及所有農(nóng)村金融機構(gòu)。另外,由于農(nóng)業(yè)自然風險的特殊性,使得對農(nóng)業(yè)生產(chǎn)經(jīng)營投放貸款的信貸風險遠高于其他,國家在加大三農(nóng)貸款投放力度的同時,可采用更加多樣化的形式來投放資金。比如對農(nóng)產(chǎn)品銷售商進行放貸,貸款附加保險,根據(jù)農(nóng)戶生產(chǎn)經(jīng)營收入結(jié)果按比例靈活調(diào)整貸款利率和貸款額度期限等。

3.2 提高農(nóng)村金融機構(gòu)理財產(chǎn)品收益率

農(nóng)村金融機構(gòu)銷售理財產(chǎn)品本質(zhì)是上為廣大農(nóng)戶理財,銷售火爆說明大多農(nóng)戶對理財產(chǎn)品的收益水平還是較為滿意的,但金融機構(gòu)本身的產(chǎn)品盈利水平卻偏低,說明金融機構(gòu)在理財產(chǎn)品的成本方面控制不好或募集的資金沒有投到收益較好的項目中去。成本方面,金融機構(gòu)可以通過利用先進的信息管理系統(tǒng),盡量提高技術(shù)效率,[8]縮減人工成本。目前農(nóng)村金融機構(gòu)資金主要用于貸款業(yè)務,這和國家的政策導向緊密相關(guān),收益水平總體不高。除了保證貸款投放的充足,政府還可以適度允許金融機構(gòu)將資金投放于一些收益率相對較高的項目,在嚴格管控范圍內(nèi),成立專門專業(yè)的資金投資部,指導并負責將農(nóng)村金融機構(gòu)募集的資金部分分散投資于金融市場產(chǎn)品或基礎(chǔ)設(shè)施建設(shè)以及一些實業(yè)中,提高資金收益率,繼而提高理財產(chǎn)品整體盈利水平。

3.3 加強政策法規(guī)穩(wěn)定性,提高執(zhí)行效率

政策法規(guī)變化太快、不穩(wěn)定,對農(nóng)村商業(yè)銀行的影響較為普遍。政策法規(guī)特別是細則的修改出臺要更加成熟穩(wěn)定,不宜多變。另外,加強政策傳導渠道規(guī)范化,建設(shè)更加快捷準確的信息傳導系統(tǒng),并且當發(fā)生重大政策法規(guī)變化時,各銀行能統(tǒng)一組織相關(guān)人員進行全面高效的學習,根據(jù)變化及時調(diào)整銀行內(nèi)部相關(guān)制度辦法以及管理系統(tǒng)等,努力避免造成不必要的損失。

[1] 陳俊松.中共中央國務院關(guān)于深入推進農(nóng)業(yè)供給側(cè)結(jié)構(gòu)性改革加快培育農(nóng)業(yè)農(nóng)村發(fā)展新動能的若干意見[EB/OL].(2017-02-05)[2017-08-13].http://news.xinhuanet.com/politics/2017-02/05/c_1120413568.htm.

[2] 潘燕鵬.中國農(nóng)村金融風險問題研究[J].區(qū)域金融研究,2016(5):84-90.

[3] 路耀芬.我國農(nóng)村小型金融機構(gòu)信用風險管理模式的創(chuàng)新途徑[J].農(nóng)業(yè)經(jīng)濟,2016(7):116-117.

[4] 李懷洲.新型農(nóng)村金融機構(gòu)操作風險與防范對策[J].江蘇農(nóng)村經(jīng)濟,2016(1):64-65.

[5] 劉磊.城鄉(xiāng)一體化中新型農(nóng)村金融機構(gòu)風險防范研究[D].武漢:華中農(nóng)業(yè)大學,2015:45-49.

[6] 王春舒.利率市場化背景下農(nóng)村金融服務風險及防范研究[D].西安:陜西師范大學,2015:31-36.

[7] 徐光超.河南省農(nóng)村金融風險分析及有效防控[J].湘潮(下半月),2016(5):89-91.

[8] 張云燕,劉清,王磊玲,等.農(nóng)村合作金融機構(gòu)信貸風險內(nèi)控體系評價研究[J].中國農(nóng)業(yè)大學學報,2016(8):169-175.

2017-08-11

本文系福建省教育廳社科類項目“基于BP神經(jīng)網(wǎng)絡(luò)模型的福建農(nóng)村金融風險防范對策研究”(編號:JBS14434)階段性研究成果。

黃雅寧(1982—),女,福建福州人,講師,碩士,研究方向:金融市場實務和風險研究。

F830.62

A

1671-8275(2017)06-0133-04

何玉付

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03