計劃成本分配法改進探析

2018-01-10 02:33:44上海市商業學校趙希輝

中國商論 2018年1期

上海市商業學校 趙希輝

計劃成本分配法改進探析

上海市商業學校 趙希輝

輔助生產費用是指在生產過程中,企業供電、供水、機修等輔助車間發生的費用。根據成本與收益的配比原則,輔助費用需要計入產品生產成本。但對于同時擁有多個車間、生產多種產品的企業來說,輔助生產費用需要在各生產車間之間分配。分配的方法有直接分配法、順序分配法、交互分配法、計劃成本分配法及代數分配法等不同方法。其中計劃成本分配法可以簡化計算過程、便于考核和分析各受益單位的成本,有利于分清各單位的經濟責任。但采用計劃成本分配法計算各受益單位實際成本和計劃成本之間差異的過程不易理解,也不便于掌握,且成本差異全部計入“管理費用”的處理方法也違背了會計準則中的“配比原則”。本文擬通過分析計劃成本分配法的改進措施提高分配結果的準確性,同時也方便初學者理解和掌握。

計劃成本分配法 交互分配法 直接分配法 配比原則

計劃成本分配法是指產品生產過程中,輔助生產車間發生的輔助生產費用在向各受益單位分配時,均按勞務的計劃單位成本進行分配,各輔助生產車間實際發生的費用與按計劃單位成本計算轉出的費用之間的差額全部計入管理費用。這種方法便于考核和分析各受益單位的成本,有利于分清各單位的經濟責任。但成本分配結果不夠準確,個別地方也難以理解,部分環節有待商榷。

1 計劃成本分配法的常規做法

按照計劃成本分配法的原理,對于輔助生產費用應首先按輔助生產車間提供產品或勞務的計劃單位成本和實際供應量在各輔助生產車間之間分配,然后再根據待分配費用和輔助生產單位內部按計劃成本計算轉入的費用之和計算輔助生產車間的實際費用成本,其與按計劃單位成本計算轉出的費用之間的差額即為輔助車間的成本差異。為了簡化分配工作,輔助生產車間的成本差異全部計入“管理費用”,不再分配給其他受益對象,具體舉例如下。

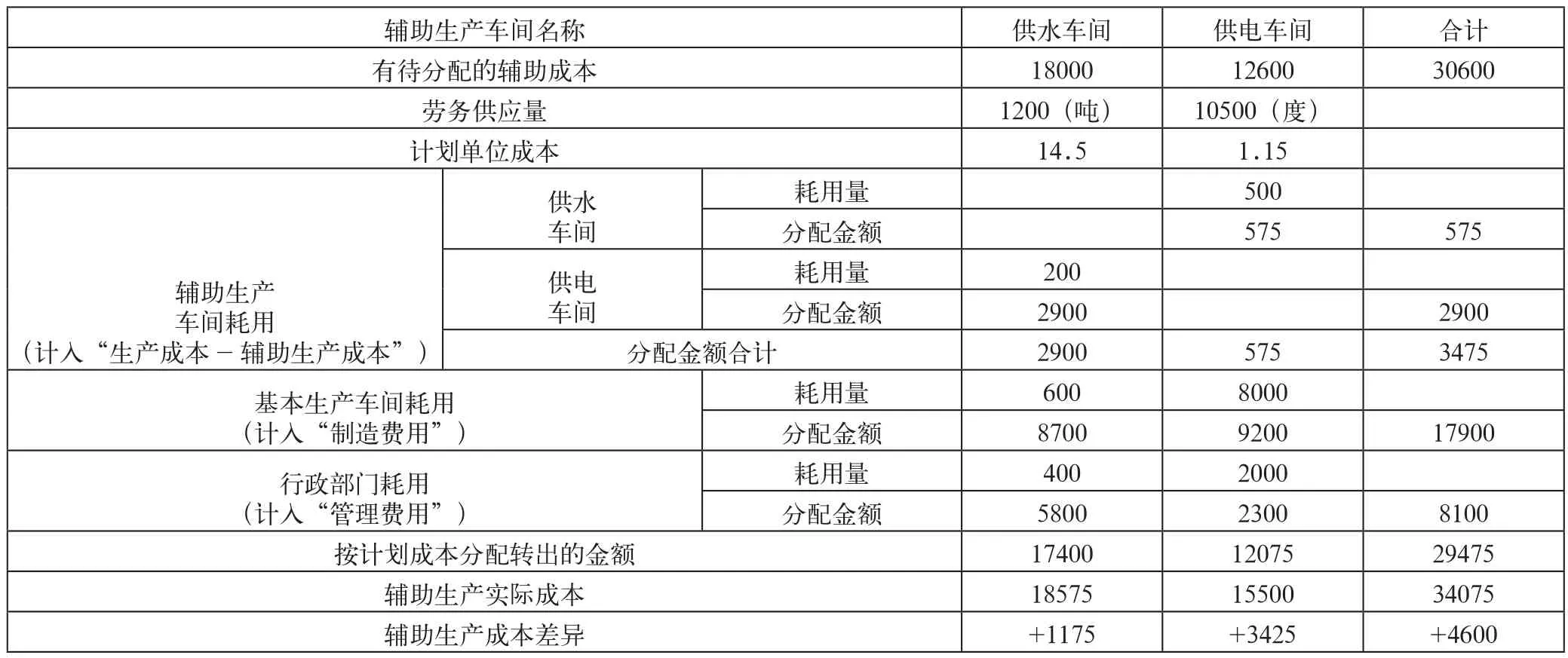

例如:某企業設有供水、供電兩個輔助生產車間,本月發生的輔助生產費用及提供的勞務量情況,如表1所示。

表1

表2 輔助生產費用分配表

要求:按照計劃成本分配法分配輔助生產費用。

第一步:按計劃單位成本分配輔助成本

供水車間分到的電費=500×1.15=575元

供電車間分到的水費=200×14.5=2900元基本車間分到的輔助費用=600×14.5+8000×1.15=8700+9200=17900元

行政部門分到的輔助費用=400×14.5+2000×1.15=5800+2300=8100元

輔助生產費用分配表,如表2所示。

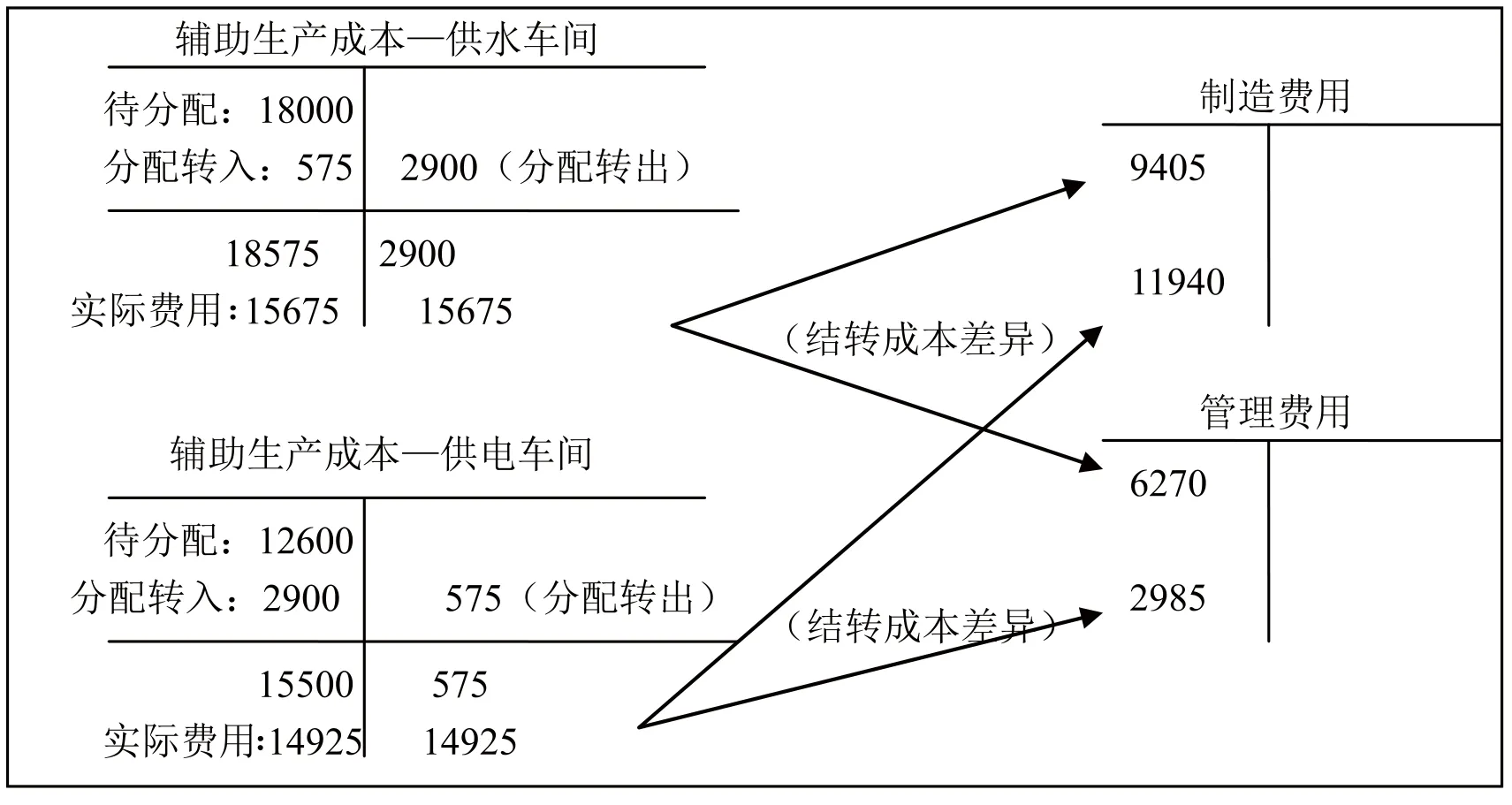

會計分錄為:

借:生產成本—輔助生產成本(供水車間) 575

—輔助生產成本(供電車間) 2900

制造費用 17900

管理費用 8100

貸:生產成本—輔助生產成本(供水車間) 17400(1200×14.5)

—輔助生產成本(供電車間) 12075(10500×1.15)

第二步:計算并結轉輔助生產成本差異

供水車間實際總成本=18000+575=18575元

按計劃成本分配轉出的費用=17400元

成本差異(超支)=18575-17400=1175元

供電車間實際總成本=12600+2900=15500元

按計劃成本分配轉出的費用=12075元

成本差異(超支)=15500-12075=3425元

成本差異通過“管理費用”賬戶予以結轉:超支差異增加管理費用,節約差異沖減管理費用。具體會計分錄如下:

借:管理費用 4600

貸:生產成本—輔助生產成本(供水車間) 1175

—輔助生產成本(供電車間) 3425

結轉過程用“T”字型賬戶表示,如圖1所示。

圖1

2 計劃成本分配法的優缺點分析

采用計劃成本分配法,各種輔助生產費用只需分配一次,簡化并加快了產品生產成本的分配和計算過程,但由于計算各車間實際費用時只考慮了分配轉入的費用,而沒考慮分配轉出的費用,因此該計算過程難以理解。此外對于各輔助生產車間按計劃單位成本計算的分配額(輔助生產車間計劃成本)與各輔助生產車間的實際耗費總額(輔助生產車間實際成本)之間的差額一般列入“管理費用”的做法也不符合會計準則中的“成本與收益配比”的原則。

在實際工作中,即使是計劃成本管理比較好的企業也不能做到實際成本與計劃成本完全一致,實際成本與計劃成本之間存在差異在所難免,根據會計準則相關規定,生產過程中的各種耗費均應該計入產品生產成本,實際成本和計劃成本之間的差異也應計入“生產成本”或“制造費用”賬戶,而簡單通過“管理費用”賬戶調整的做法是不夠合理的。

3 計劃成本分配法改進探析

為了克服計劃成本法本身存在的上述缺點,可以把計劃成本分配法和交互分配法聯合使用,具體方法是先根據計劃單位成本交叉分配輔助費用,然后根據各輔助車間待分配費用加上按計劃成本分入的費用減去分出的費用得到各輔助車間實際成本,最后把各輔助車間實際成本在除輔助車間以外的其他車間之間分配即可。依上例,該方法計算處理過程分析如下。

輔助生產費用分配表,如表3所示。

第一步:按計劃單位成本將輔助生產費用在輔助車間之間交互分配

表3 輔助生產費用分配表

供水車間分到的電費=500×1.15=575元

供電車間分到的修理費=200×14.5=2900元

會計分錄為:

借:生產成本—輔助生產成本(供水車間) 575

—輔助生產成本(供電車間) 2900

貸:生產成本—輔助生產成本(供水車間) 2900

—輔助生產成本(供電車間) 575

第二步:按直接分配法的原理對外分配各輔助車間實際成本

交互分配后的實際總費用:

供水車間實際總成本=18000+575-2900=15675元

供電車間實際總成本=12600+2900-575=14925元

計算對外分配率:

供水車間實際總成本對外分配率=15675/(600+400)=15.675元/噸

供電車間實際總成本對外分配率=14925/(8000+2000)=1.4925元/度

圖2

基本車間分配的輔助費用=600×15.675+8000×1.4925=21345元

行政部門分配的輔助費用=400×15.675+2000×1.4925=9255元。

對外分配的輔助生產費用根據受益對象分別計入相應的成本、費用賬戶。分錄如下:

借:制造費用 21345

管理費用 9255

貸:生產成本—輔助生產成本(供水車間) 15675

—輔助生產成本 (供電車間) 14925

結轉過程用“T”字型賬戶表示,如圖2所示。

4 結語

通過上述例子不難看出,將計劃成本法與交互分配法聯合使用,既保留了計劃成本分配法的優點和長處,又便于理解計算過程;既鞏固了交互分配法,又方便初學者掌握。相比于計劃成本分配法的“成本差異直接計入‘管理費用’”的做法,該方法更加符合會計準則的規定,計算結果也更加準確。

因此,該方法不失為一種更科學、更合理的方法。出版社,2012.

[8] 中國注冊會計師協會.財務成本管理[M].北京:經濟科學出版社,2013.

[9] 江希和,向有才.成本會計教程[M].北京:高等教育出版社,2008.

[10] 鄒金伶,李樹戰,王東.計劃成本分配法之改進[J].財會月刊,2013.

F273

A

2096-0298(2018)01(a)-167-04

趙希輝(1979-),男,漢族,河南鶴壁人,研究生(在讀),上海市商業學校,講師,主要從事基礎會計、財務會計方面的研究。

[1] 財政部會計資格評價中心.初級會計實務教材[M].北京:中國財政經濟出版社,2017.

[2] 吳威名,趙巧云.試論輔助生產費用的分配方法-計劃成本法[J].白城師范學院學報,2013.

[3] 易蓬榮.淺談對輔助生產費用按計劃成本分配法的理解[J].萍鄉高等專科學校學報,2015.

[4] 林善珍.計劃成本分配法及其改進[J].財會通訊,2011.

[5] 于富生.成本會計學[M].北京:中國人民大學出版社,2006.

[6] 胡中艾,蔣小蕓.成本核算[M].北京:高等教育出版社,2011.

[7] 財政部資格評價中心.初級會計實務[M].北京:中國財政經濟

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

新生代(2019年4期)2019-11-13 21:46:34

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2017年15期)2017-07-13 01:27:43

現代經濟信息(2016年18期)2016-08-10 09:37:38

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48