國有自然壟斷企業混合所有制改革要素歸納與分析模型

2018-01-11 17:03:40吳琳劉巖松黃速建

現代管理科學 2018年1期

吳琳+劉巖松+黃速建

摘要:文章從要素性質視角,對影響國有自然壟斷企業混合所有制改革的經濟因素和非經濟因素進行分析,按照要素作用主體、要素影響方式、要素相關性等維度,重新對國有自然壟斷企業和非公企業的影響因素進行歸納,形成了獨立因素、關聯因素、共性因素和同質因素。提出下一步建立國有自然壟斷企業混合所有制改革模型的方向和內容。

關鍵詞:經濟因素;非經濟因素;獨立因素;共性獨立因素;共性關聯因素;同質關聯因素

在建立要素分析模型之前,首先對國有自然壟斷企業和非公企業的影響因素進行歸納。以國有自然壟斷企業和非公企業作為主體,影響因素可分為經濟因素和非經濟因素。

一、 經濟要素歸納分析

對于國有自然壟斷企業來說,經濟因素包括經營業績、國有資產保值增值、規模經濟性;對于非公企業來說,經濟因素包括經營業績、非公股份份額、規模經濟性。

1. 經營業績。經營業績是國有自然壟斷企業和非公企業的共同因素,無論對于國有自然壟斷企業還是非公企業,實施混合所有制均對改革后的混合所有制企業保持或者獲得令人滿意的經營業績目標具有基本的預期。

2. 規模經濟性。與經營業績一樣,規模經濟性也是國有自然壟斷企業和非公企業的共同因素。保持規模經濟性是維持改革后的混合所有制企業自然壟斷性的重要前提,因此無論是國有自然壟斷企業還是非公企業,在實施混合所有制改革時都不會改變混合所有制企業的規模經濟性,否則這樣的改革對兩者均不利。

3. 國有資產保值增值、非公股份份額。國有資產保值增值是國有自然壟斷企業的影響因素,相對應的非公企業的影響因素為非公股份份額。這兩個因素在本質上是相同的。國有資產保值增值因素的實質是國有自然壟斷企業實際控制的國有股份不會因為實施混合所有制而降低或者避免降低的可能性,而非公企業的股份份額因素的實質是非公企業在實施混合所有制改革后實際控制的非公股份的數量多少。國有資產保值增值因素是從國有自然壟斷企業的角度,非公企業股份因素是從非公企業的角度,對各自主體所實際控制的股份額度的預期。在經濟影響因素層面,國有資產保值增值因素與非公企業股份份額因素在本質上是相同的,且存在此消彼長的關系。

從上述對經濟因素的歸納來看,經營業績與規模經濟性兩個因素是國有自然壟斷企業和非公企業都具有的相同因素,無論對于國有自然壟斷企業還是非公企業,這兩個因素的影響方向是相同的,因此,經營業績與規模經濟性是共性因素。在影響方式方面,經營業績與規模經濟性對國有自然壟斷企業和非公企業的影響是相互獨立、沒有關聯的,因此,經營業績與規模經濟性也是獨立因素。國有資產保值增值和非公股份份額兩個因素則分別是對國有自然壟斷企業和非公企業的影響因素,在影響方式方面,這兩個因素存在此消彼長的關聯關系,影響方向是異向的,因此是關聯因素。

對經濟因素的歸納可以得出,經營業績、規模經濟性是共性獨立因素,國有資產保值增值、非公股份份額是同質關聯因素。

二、 非經濟因素歸納分析

對于國有自然壟斷企業來說,非經濟影響因素包括非經濟使命、壟斷資源掌控、企業高級管理人員仕途與政治風險;對于非公企業來說,非經濟影響因素包括非經濟使命、控制權、壟斷資源掌控、企業文化與官僚體系。

1. 非經濟使命。非經濟使命因素是國有自然壟斷企業和非公企業的共同影響因素,盡管影響程度不同。非經濟使命對于國有自然壟斷企業是十分重要且必須的,這是由國有自然壟斷企業的國有屬性特征所決定的。對于非公企業,盡管非經濟使命不是“與生俱來”且必須的,但是實施混合所有制改革后的自然壟斷企業同樣具有承擔非經濟使命的必須性。由于混合所有制改革不影響自然壟斷企業的國有屬性,非經濟使命對于改革后的自然壟斷企業依然是重要且必須的。因此,非經濟使命因素對于國有自然壟斷企業和非公企業都是影響因素。

從影響程度來說,非經濟使命因素對國有自然壟斷企業和非公企業來說并不顯著。因為非經濟使命對于國有自然壟斷企業來說是“與生俱來”的,實施混合所有制改革前后的對國有自然壟斷企業本身承擔非經濟使命而言沒有差別。對于非公企業,盡管非經濟使命對于非公企業本身來講是“額外的要求”,但是非公企業在混合所有制改革后的自然壟斷企業中并未取得企業控制權,因此客觀上必須承擔非經濟使命。從要素歸納層面看,非經濟使命因素在本質上是僅對非公企業產生實質影響的因素。因此,非經濟使命因素是僅對非公企業具有作用的獨立因素。

2. 壟斷資源掌控。

第一個層面是自然壟斷資源掌控。由于國有自然壟斷企業混合所有制改革建立在不影響國有自然壟斷企業對自然壟斷資源的絕對掌控基礎上,無論混合所有制改革的具體形式和改革后的股份比例分配方式,國有自然壟斷企業依然擁有混合所有制企業中自然壟斷資源的絕對掌控權。國有自然壟斷企業對自然壟斷資源的絕對掌控并不意味著非公企業無法掌控自然壟斷資源,混合所有制改革后,非公企業在混合所有制的自然壟斷企業中直接或間接地掌控少部分自然壟斷資源是現實的,也是必需的,否則會直接影響非公企業參與國有自然壟斷企業混合所有制改革的積極性。所以,壟斷資源掌控是對國有自然壟斷企業和非公企業都具有作用的相同影響因素,屬于共性因素。從影響方式方面,壟斷資源掌控因素對于兩者是此消彼長的關聯關系,影響方向是異向的,屬于關聯因素。

第二個層面是衍生資源掌控,主要包括對自然壟斷行業甚至經濟、政治產生的一定影響力或控制力。與壟斷資源掌控一樣,衍生資源掌控是對國有自然壟斷企業和非公企業都具有相同作用的影響因素,屬于共性因素。從影響方式方面,衍生資源掌控與壟斷資源掌控因素稍有不同。對于國有自然壟斷企業而言,混合所有制改革不會影響其對自然壟斷行業以及經濟、政治的影響力或控制力,相反,如果通過混合所有制改革,國有自然壟斷企業實現了較大規模的國有資產保值增值,或者實現了對更大范圍非公經濟的有效利用,其對自然壟斷行業甚至經濟、政治的影響力和控制力反而會增加,對其他衍生資源掌控能力會隨之進一步提升。衍生資源掌控因素對于國有自然壟斷企業和非公企業也是具有關聯關系的因素,只是區別在于對兩者不是此消彼長的關聯關系,而是“雙贏”的關聯關系,影響方向是相同的。因此,衍生資源掌控也是共性關聯因素。endprint

3. 企業高級管理人員的職業升遷和政治風險。在國有自然壟斷企業的影響因素中,企業高級管理人員的職業升遷和政治風險因素,對于國有自然壟斷企業實施混合所有制改革具有顯著作用。國有自然壟斷企業由于其特殊的國有獨資屬性,開展混合所有制改革屬于重大的宏觀戰略,政策的制定權主要來自于國有自然壟斷企業上級管理部門或者政府意志,作為政府代理人的企業內部的高級管理人員在這種涉及國有產權方面的變革事項不能主導。但是,國有自然壟斷企業高級管理人員對于戰略的執行具有較強的掌控力。從要素歸納層面看,企業高級管理人員的職業升遷和政治風險在本質上是僅對國有自然壟斷企業產生影響的因素,是僅對國有自然壟斷企業具有作用的獨立因素。

4. 企業文化與官僚體系。在非公企業的影響因素中,國有自然壟斷企業的企業文化和官僚體系因素,對非公企業是否參與混合所有制改革具有重要影響。非公企業能否適應并融入國有自然壟斷企業的固有企業文化,這是“解決非公企業與國有自然壟斷企業能否真正‘混起來的問題”。企業文化和官僚體系對于非公企業參與國有自然壟斷企業混合所有制改革的影響是直接的。改革后的混合所有制自然壟斷企業仍然由國有自然壟斷企業主導,非公企業處于從屬地位。從要素歸納層面看,企業文化和官僚體系在本質上是僅對非公企業產生影響的因素,是僅對非公企業具有作用的獨立因素。

三、 要素歸納分析小結

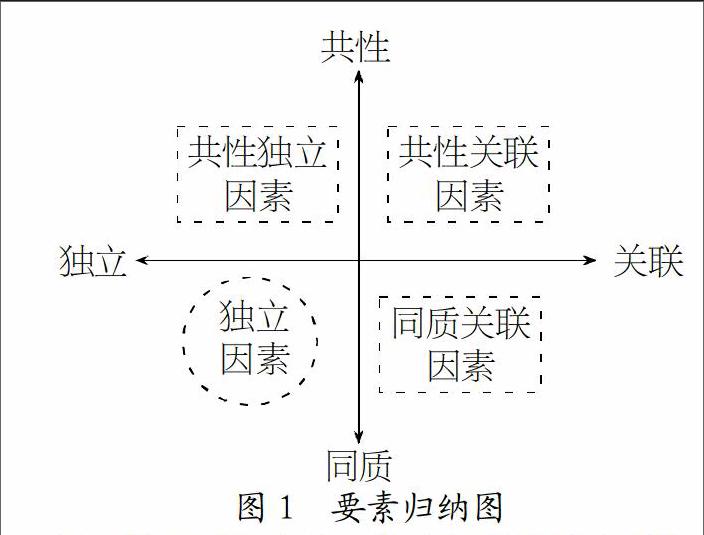

根據要素的內涵特征和差異性,分為共性因素和同質因素。

共性因素是既對國有自然壟斷企業又對非公企業產生影響的相同因素,如規模經濟性。

同質因素是僅對國有自然壟斷企業或非公企業一方產生影響,但是兩個因素具有相同的本質屬性,產生的影響可以進行同質化的比較,構成一對因素。如國有資產保值增值因素與非公股份份額是一對同質因素,前者對國有自然壟斷企業產生影響,后者對于非公企業產生影響,兩者具有相同的描述所有權的本質屬性,且兩者產生的影響可以進行同質化的比較,具有一定的量化關系。

根據要素作用主體和要素相關性等特征,從要素對于國有自然壟斷企業和非公企業的影響是否相互關聯的角度,分為獨立因素和關聯因素。

獨立因素是指對于國有自然壟斷企業和非公企業分別產生獨立的影響,且產生的影響之間相互沒有關聯性的因素。獨立因素可以僅對一方產生影響,如非經濟使命因素僅對非公企業產生影響,高級管理人員的職業升遷與政治風險因素僅對國有自然壟斷企業產生影響;也可以對雙方均產生影響,如規模經濟性既對國有自然壟斷企業又對非公企業產生影響,對雙方產生的影響之間也沒有相互關聯性。

關聯因素是指對于國有自然壟斷企業和非公企業均會產生影響,且具有關聯性的影響因素。如壟斷資源掌控因素既對國有自然壟斷企業又對非公企業產生影響,而且對兩者產生的影響之間具有此消彼長的關聯性。

因此,根據要素內涵特征和要素關聯性,將國有自然壟斷企業和非公企業的影響因素分成四類,即獨立因素、共性獨立因素、共性關聯因素、同質關聯因素,如圖1所示。

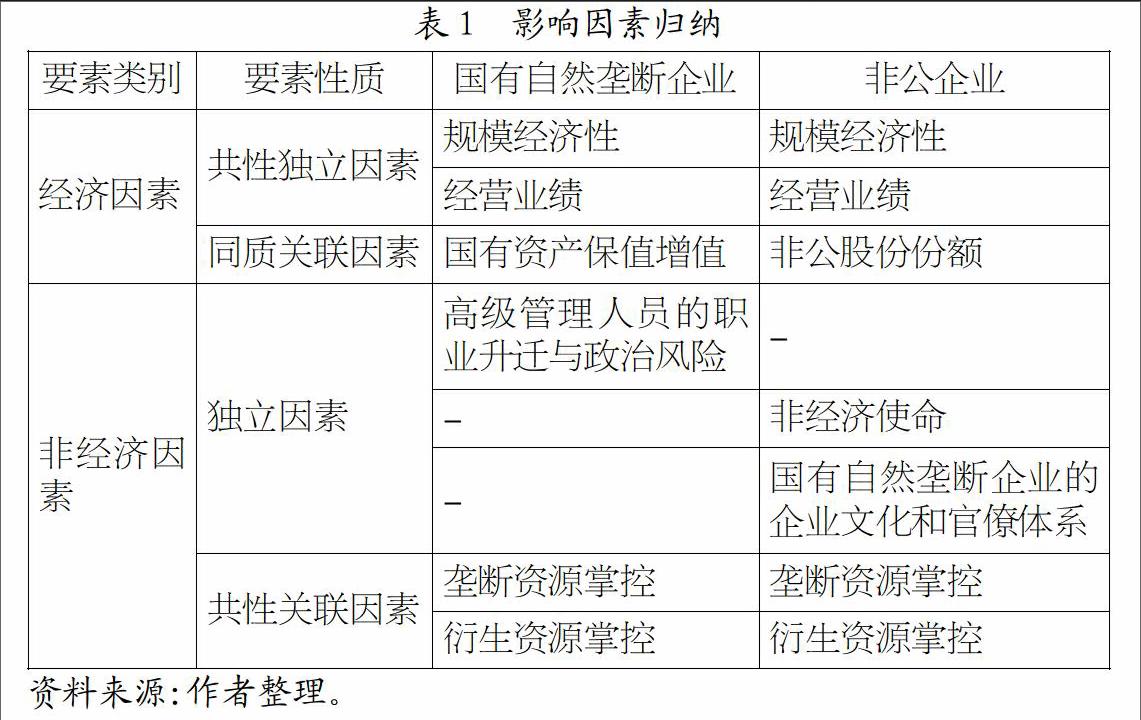

對應國有自然壟斷企業混合所有制改革的9個影響因素按照要素性質分四類:

(1)獨立因素(3個):國有自然壟斷企業的影響因素(1個),是高級管理人員的職業升遷與政治風險;非公企業的影響因素(2個),分別是非經濟使命、國有自然壟斷企業的企業文化和官僚體系。

(2)共性關聯因素(2個):分別是壟斷資源掌控、衍生資源掌控。

(3)共性獨立因素(2個):分別是經營業績、規模經濟性。

(4)同質關聯因素(2個):國有資產保值增值和非公股份份額。

影響因素按照要素類別匯總歸納如表1所示。

參考文獻:

[1] 白重恩,路江涌,陶志剛.國有企業改制效果的實證研究[J].經濟研究,2006,(8).

[2] [美]保羅·A·薩繆爾森等.經濟學[M].北京:商務印書館,2011.

[3] 常修澤.發展混合所有制需要四種力量聯動[N].中國經濟導報,2014-05-31(第A02版).

[4] 陳佳貴.國有企業和國有經濟的定位[N].深圳特區報,1999-10-21.

[5] 陳甬軍,晏宗新.論中國自然壟斷行業的改革方向[J].產業經濟評論,2003,(1).

[6] 大成企業研究院課題組.民營企業參與混合所有制經濟改革的方式路徑案例分析[J].經濟研究參考,2015,(25).

[7] 范恒山.所有制改革、理論與方案[M].北京:首都經濟貿易大學出版社,2000.

[8] 傅殷才.當代西方混合經濟理論[J].世界研究,1998,(1).

[9] 顧鈺民.所有權分散與經營權集中——混合所有制的產權特征和效率分析[J].經濟縱橫,2006,(2).

[10] 郝書辰,陶虎,田金方.不同股權結構的國有企業治理效率比較研究——以山東省為例[J].中國工業經濟,2011,(9).

[11] 黃群慧.關于進一步明確國有企業具體使命與定位的建議[M].中國經貿導刊,2007,(18).

[12] 黃群慧,余菁.新時期的新思路:國有企業分類改革與治理[J].中國工業經濟,2013,(11).

[13] 黃速建.公司論[M].北京:中國人民大學出版社,1990.

[14] 黃速建.國有存續企業改革:問題與建議[J].經濟管理,2004,(8).

[15] 黃速建.國有企業產權制度變革[M].北京:經濟管理出版社,1996.

[16] 黃速建.國有企業改革三十年:成就、問題與趨勢[J].首都經濟貿易大學學報,2008,(11、12).

[17] 黃速建.中國國有企業混合所有制改革研究[J].經濟管理,2014,(7).endprint

[18] 黃速建.中國國有資產管理體制改革三十年[J].經濟管理,2009,(1).

[19] 黃速建,黃群慧.現代企業管理:變革的觀點[M].北京:經濟管理出版社,2007.

[20] 黃速建,余菁.國有企業的性質、目標與社會責任[J].中國工業經濟,2006,(2).

[21] 紀寶成.國有經濟制度創新的幾個理論與實踐問題研究[J].中國人民大學學報,2004,(5).

[22] 中共中央國務院關于深化國有企業改革的指導意見[R].2015-08-24.

[23] 中國社會科學院工業經濟研究所課題組.論新時期全面深化國有經濟改革重大任務[J].中國工業經濟,2014,(9).

[24] Baumol, W.J.,On the Proper Cost Tests for Natural Monopoly in a Multiproduct Industry,American Economic Review, December,1977.

[25] Bornstein, Morris.Russia's Mass Privatization Program, Communist Economies and Economy Transformation,1994,6(4):419-457.

[26] Djankov, Simeon.Ownership Structure and Enterprise Restructuring in Six Newly Independent States.Comparative Economic Studies,1999,(41):75-95.

基金項目:國家社科基金重大項目“國有企業改革和制度創新研究”(項目號:15ZDA026)。

作者簡介:黃速建(1955-),男,漢族,浙江省開化縣人,中國社會科學院工業經濟研究所研究員、博士生導師,研究方向為公司并購、企業組織與企業改革;吳琳(1985-),女,漢族,福建省廈門市人,中國社會科學院研究生院博士生,研究方向為公司控制與企業并購、企業管理;劉巖松(1984-),男,漢族,河南省洛陽市人,中國社會科學院研究生院博士生,研究方向為企業管理。

收稿日期:2017-11-12。endprint