基于網絡熵的銀行系統穩定的影響因素研究

2018-01-11 17:06:36李智牛曉健

現代管理科學

2018年1期

李智+牛曉健

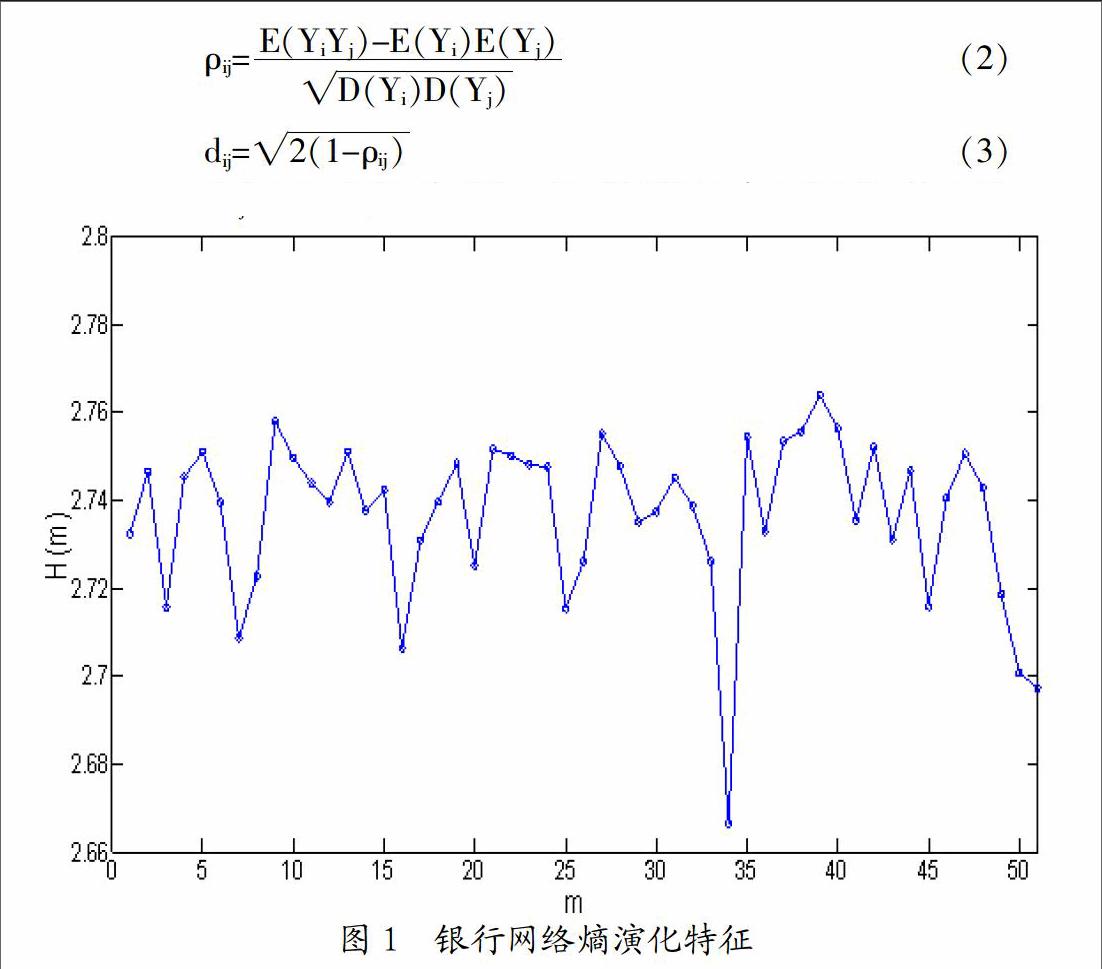

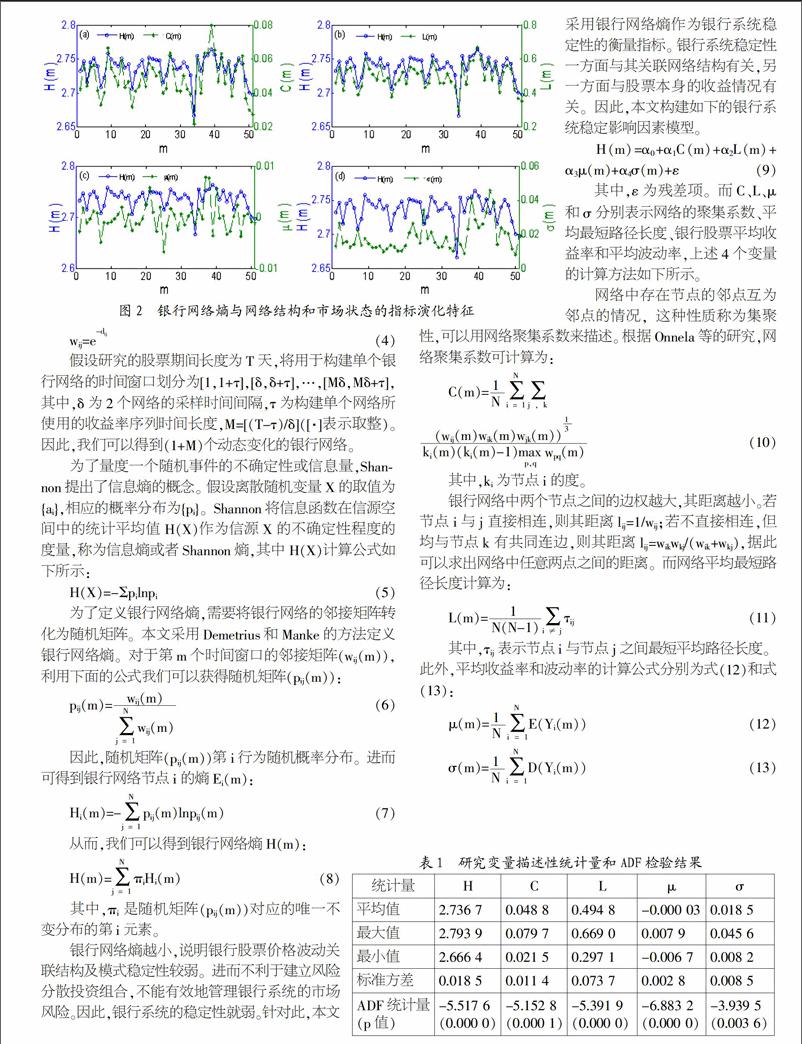

摘要:文章利用網絡熵衡量銀行系統穩定性,進而通過穩健主成分回歸方法挖掘銀行網絡拓撲結構特征、股票收益率及其波動水平與銀行系統穩定的內在關系。基于我國上市銀行數據研究發現:網絡聚集系數、平均最短路徑以及平均收益率均與銀行系統穩定性存在正相關關系;而平均波動率與銀行系統穩定性存在負相關關系。

關鍵詞:網絡熵;銀行系統;穩定性;穩健主成分回歸

一、 引言

隨著我國利率市場化進程逐步推進,將會導致銀行利差縮窄,直接影響銀行主要收入來源。即使在當前存款利率尚未完全放開的情況下,“余額寶”、“P2P借貸”、“眾籌”等互聯網金融創新已經對銀行的存貸款利率造成巨大壓力。其次,國家的隱性保護增強了我國商業銀行的逆向選擇和道德風險激勵,而此致使銀行的穩健性比較差。我國推出的存款保險制度,使得銀行失去政府的隱性擔保。在上述的背景下,我國銀行系統的穩定性面臨著嚴重的考驗。而銀行系統是現代金融系統的重要組成部分,保持銀行系統的穩定是維護金融系統穩定的關鍵。因此,研究銀行系統穩定的影響因素具有重要的意義。

目前學者們從不同的角度研究了不同的因素對銀行系統穩定的影響,主要有:特許權價值、資產價格波動、影子銀行、存款保險和利率市場化等。如唐建偉分析了資產價格波動主要通過信貨風險渠道、市場風險渠道、經紀業務收入渠道、為附屬機構注資的風險渠道及“第二回合” 渠道等傳導渠道,影響到銀行系統的穩定;……

登錄APP查看全文