保障區域稅收收入持續穩定增長的稅源結構研究

2018-01-15 12:32:44姚公安王培霞

稅務與經濟 2017年3期

姚公安,王培霞

(西安交通大學 經濟與金融學院,陜西 西安 710061)

近些年,我國各地的稅收收入都保持了連年的高速增長。但這是建立在經濟粗放增長基礎上的,如今突出的環境污染問題已不容忽視。[1]建立在這樣的經濟模式基礎上的稅收收入注定不能長期持續穩定增長。稅收來源于經濟活動,關于稅收和經濟關系的學術文獻[2]較為豐富,其中,有關經濟增長和產業結構等議題多有討論[3-15],關于稅源結構也有一些認識[16-18],個別文獻還討論了我國契稅的稅源結構[19]。但什么樣的稅源結構才能保障區域稅收收入持續穩定增長,已有的文獻并沒有給出明確的答案。本文嘗試在我國“調結構、轉方式、科學發展”和國有企業混合所有制改革的大背景下,就什么樣的稅源結構才能保障區域稅收收入持續穩定增長進行理論探討,本文以陜西省為例,分析當前其稅源結構存在的問題,并在此基礎上提出相應的對策建議。

一、理論分析

稅源是支付稅收的“財源”,也就是稅收課征的經濟源泉。而稅源結構指的是稅收收入的來源分布。從產業結構看,稅源分為第一產業稅源、第二產業稅源和第三產業稅源。從經濟性質看,稅源又可以分為公有經濟稅源、股份經濟稅源、外資經濟稅源、民營經濟稅源等。

1.經濟結構決定稅源結構。經濟結構通過稅基(課稅基礎)決定稅源結構。經濟結構變化了,稅基分布和稅基大小就會隨之改變;在稅制結構保持相對穩定的條件下,稅基分布和稅基大小的變化必然導致稅源結構發生變化。因為在不同的經濟結構下,納稅人適用的稅種的范圍發生變化了,稅種變化導致稅率也會隨之變化。有些時候,企業的規模發生了變化,其適用的稅種并沒有改變,但適用的稅率卻變化了。經濟結構對稅源結構的作用是全方位的,經濟結構的任何變化都會對稅源結構產生重要影響。

2.稅源結構影響經濟結構。從經濟學的角度來看,稅收改變了生產要素的價格,不同的稅源結構造就了不同的相對價格,形成了不同的生產要素價格體系;在不同的價格體系的指引下,資源配置的結果就不同,而資源配置不同,經濟結構也就不同。這也就是說,稅源結構通過價格體系影響了資源配置并最終影響到了經濟結構。

3.稅源結構決定稅收收入。在稅制結構相對穩定的情況下,各稅種適用的稅率基本保持不變。但是,在不同稅源結構中,稅基分布情況存在差異,適用的稅種、對應的稅率一般也不相同,所獲得的稅收收入也大相徑庭。這就是說,不同的稅源結構對應著不同的稅收收入。

在依法治稅的前提下,稅制結構保持相對穩定。稅源結構和經濟結構協調、匹配,區域的稅收收入就能實現持續穩定增長。

二、案例研究

1.稅源的產業結構。稅收彈性系數反映稅收與經濟的協調性[20]。若用ERT表示稅收的彈性系數,用T表示稅收收入,用GDP表示經濟產出,則稅收彈性系數就是:

ERT=(ΔT/T)/ (ΔGDP/GDP)

(1)

當ERT=1時,稅收與經濟同步增長,二者關系協調;當ERT>1時,稅收彈性充足,稅收增長速度大于經濟增長速度;當ERT<1時,稅收缺乏彈性,稅收增長速度小于經濟增長速度。一般認為,合理的稅收彈性應該等于或者略大于1,稅收彈性系數的合理區間為0.8~1.2。

據此,本文提出稅收的產業彈性系數,并用其考察稅源的產業結構,計算公式如下:

某產業的稅收彈性系數=某產業的稅收收入增長率/某產業的經濟增長率

(2)

表1是由公式(2)計算得到的本文的研究案例陜西省2006~2013年第一產業、第二產業和第三產業的稅收收入和稅收彈性系數。

表1 2006~2013年陜西省第一、二、三產業稅收收入和稅收彈性系數單位:億元

年份第一產業第二產業第三產業稅收收入稅收彈性系數稅收收入稅收彈性系數稅收收入稅收彈性系數20060.018-7.07460.931.45171.141.2520070.06411.49559.950.99238.771.9220081.1260.70707.360.90332.021.6320092.2921.92840.381.93401.081.2620103.652.361081.761.01537.041.9520110.15-4.081400.761.08704.331.7220121.92151.051622.390.96860.451.4820132.920.0151614.40-0.045994.651.42

注:表中數據由2007~2014年《中國稅務年鑒》整理得到。

從表1可以看出,陜西省的稅收收入主要來源于第二產業。2012年陜西省第一產業稅收彈性系數超過了100,這是稅收收入的超高增長率導致的。2006~2013年第一產業稅收彈性系數均未出現在合理的區間。第二產業的稅收彈性系數總體比較合理,2010~2012年稅收收入增長速度與經濟增長速度基本保持一致,協調性很高。但2013年第二產業稅收收入較上年略有減少,稅收彈性系數出現了負值。第三產業的稅收彈性系數基本保持穩定,但是,稅收收入增長速度整體上高于經濟增長速度,8年時間里,稅收彈性系數都超過了1.2,這說明第三產業增長帶來了更多的稅收收入,而稅收彈性系數持續大于1.2也是稅負偏高的表現,這也反映出近些年陜西省第三產業的稅收負擔相對較高。

事實上,經過多年發展和積累,陜西省的第二產業內部也已經形成了八大支柱性產業(見表2),而且這八大支柱產業的稅收收入占到了陜西省總稅收收入的近70%;而在這八大支柱產業當中,能源化工業又是最主要的稅收來源,其稅收貢獻占到八大產業稅收貢獻的90%以上。另一方面,能源化工業的稅收收入占第二產業稅收收入的比例也超過了50%。這說明第二產業內部的稅源產業分布并不均衡。

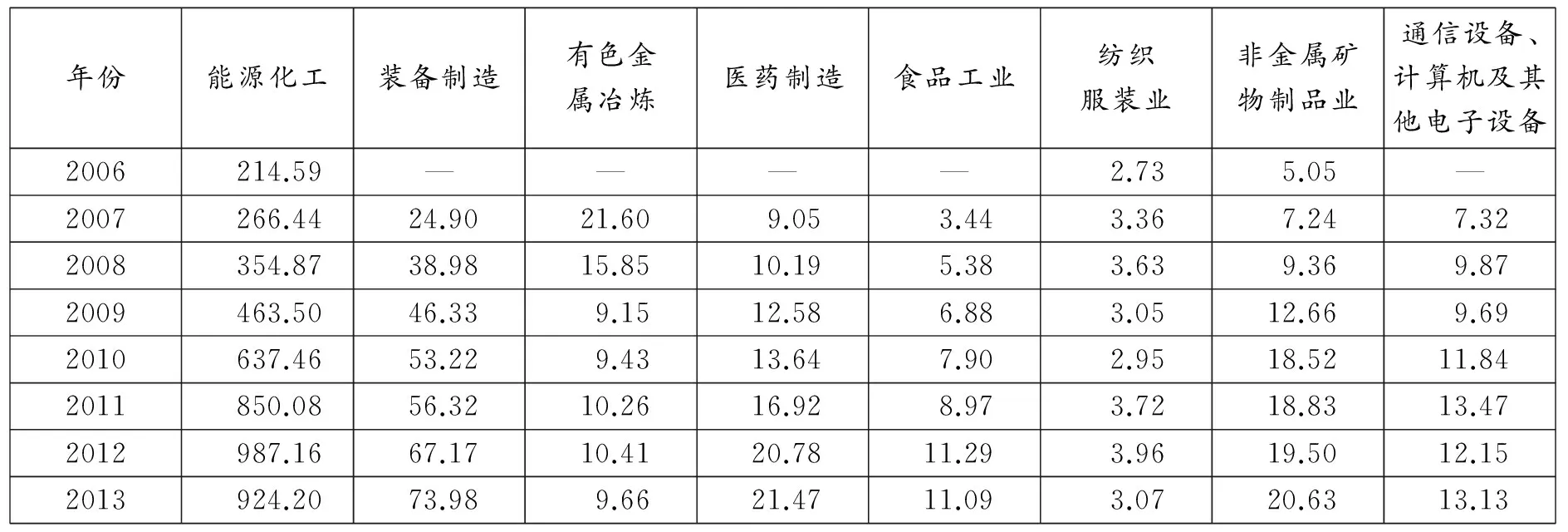

從表2看出,除2013年以外,能源化工業稅收收入都位居第一,且逐年高速增長。這是與我國經濟高速增長對能源的巨大需求密不可分的。裝備制造業居于第二位,其稅收收入也一直處于增長態勢,但與能源化工業相比還有較大差距。有色金屬冶煉業的稅收收入有下降趨勢,2013年稅收收入相較于2007年下降了55.28%。醫藥制造業和非金屬礦物制品業的稅收收入在總稅收中所占的比例大體相同,每年基本都會維持一個小幅增長的態勢。食品工業和紡織服裝業2007年的稅收收入基本相同,但之后差別較大;從2007~2013年食品工業稅收收入持續增長了近4倍,紡織服裝業的稅收收入這一時期幾乎沒有增長,某些年份甚至出現了下降。這幾年,通信設備、計算機及其它電子設備業的稅收收入也有一定的增長,但是每年的增長幅度都不大。

表2 2006~2013年陜西省支柱產業稅收收入情況單位:億元

年份能源化工裝備制造有色金屬冶煉醫藥制造食品工業紡織服裝業非金屬礦物制品業通信設備、計算機及其他電子設備2006214.59————2.735.05—2007266.4424.9021.609.053.443.367.247.322008354.8738.9815.8510.195.383.639.369.872009463.5046.339.1512.586.883.0512.669.692010637.4653.229.4313.647.902.9518.5211.842011850.0856.3210.2616.928.973.7218.8313.472012987.1667.1710.4120.7811.293.9619.5012.152013924.2073.989.6621.4711.093.0720.6313.13

注:表中數據由2007~2014年《中國稅務年鑒》整理得到。其中,能源化工業包括煤炭開采和洗選業、原油和天然氣開采業以及石油加工、煉焦和核燃料加工業;裝備制造業包括通用設備制造業、專用設備制造業和交通運輸設備制造業;食品工業包括農副食品加工業和食品制造業;紡織服裝業包括紡織業和紡織服裝、服飾業。

綜合分析不難看出,陜西省在稅源產業結構方面存在的主要問題是稅源的產業分布不均衡,稅源較多地集中于第二產業,稅源分布與國家經濟結構調整的方向存在一定偏差。稅收收入大多來源于第二產業,并且以耗能、污染風險較高的能源化工業為主,第三產業稅源基數不夠大,第一產業的稅收貢獻很小。這樣的稅源結構難以保障陜西省未來的稅收收入實現持續穩定的增長。需對現有的稅源產業結構進行優化。

產業結構變了,稅源的產業分布也才能改變。因此,從稅收的角度來看,陜西省應著重加快第一產業轉型升級,增加產品的技術含量,鼓勵糧食、水果、養殖等農副產品深加工業的發展,盡可能拉長并拓寬產業鏈,充分發揮、挖掘陜西省傳統的農業優勢。同時,注意優化第二產業的內部結構,加大力度、繼續大力發展循環經濟,充分發揮陜西省能源化工業的既有優勢,鼓勵產業鏈增長式發展,并著力發展有陜西省特色的輕工業,積極培育、發展一大批輻射帶動能力強的高新技術產業。此外,還要積極扶持、拓展第三產業的相關領域,為陜西省未來稅收收入的持續穩定增長注入新的活力。

2.稅源的經濟性質。表3是2006~2013年陜西省各類企業稅收收入情況。港澳臺資企業、外商投資企業、個體經營、國有企業、集體企業、股份合作企業、聯營企業、股份公司和民營企業的稅收收入都保持了增長。

表3 2006~2013年陜西省各類企業稅收收入情況單位:億元

年份港澳臺資企業外商投資企業個體經營內資企業國有企業集體企業股份合作聯營企業股份公司民營企業200612.0021.5430.25262.4921.864.810.75252.1222.90200716.8432.1531.73247.8620.534.371.24394.0745.08200820.7341.9947.48289.9731.885.882.33517.8576.61200925.5960.1741.82386.9537.856.772.60557.70106.00201032.4069.4561.82452.5147.257.942.93784.22145.19201137.6376.2873.26532.0550.339.392.381125.45155.67201240.8284.9795.36547.4241.757.941.641415.5479.64201349.2090.63114.46532.0329.367.531.411513.8161.47

注:表中數據由2007~2014年《中國稅務年鑒》整理得到。

但表3還不能全面反映混合經濟的情況,還需要對企業重新分類。因此,本文將國有企業和集體企業統一視為公有經濟,將股份合作企業、聯營企業以及股份公司歸結為混合經濟,將民營企業和個體經營歸結為民營經濟,將港澳臺投資企業和外商投資企業統一視作外資經濟,將其余類型的企業劃歸為其它。按這個標準重新整理完畢后,五大經濟成分的稅收貢獻及歷史變遷情況如表4所示。

從表4可以看出,陜西省混合經濟稅源在總稅收收入中所占比例超過了50%,為稅源的主體,其中,股份公司所占比例最大,聯營企業和股份合作企業所占比例較小。公有經濟僅次于混合經濟,其在陜西省稅收收入中所占的比例呈現出逐年下降的趨勢。2006年公有經濟類型的稅源占比接近50%,到2013年這一比例已經降為21.49%。雖然公有經濟所占比例出現下降,但公有經濟仍然是稅源結構中的重要部分。民營經濟和外資經濟稅源所占的比例都比較小,2006~2013年民營經濟和外資經濟的稅收收入有了一定增長,但由于基數小、增速慢,其所占比例變化并不大。

表4陜西省2006~2013年各經濟類型稅收收入及其占當年稅收收入的比例(億元/占比)

注:相關數據由2007~2014年《中國稅務年鑒》整理得到。

從經濟性質(或所有制)來看,陜西省的稅收收入主要來源于公有經濟和混合經濟,兩者之和達到了80%。隨著混合所有制改革的深化,公有經濟的比例還會降低,混合經濟所占的比例還會提高,混合經濟的稅收貢獻也將進一步增大。稅收收入中,民營經濟所占比例還不到10%,且連續多年沒有明顯增長,近期甚至出現了下降。外資經濟稅收收入總量有所增加,但其在總稅收收入中所占的比例較小,基本維持在5%左右。總體來看,民營經濟和外資經濟在陜西省的稅收收入中所占比例明顯偏低。而這兩者尤其是民營經濟又是最具活力、最具發展潛力的。

陜西省應抓住“大眾創業、萬眾創新”的機遇,加大對民營經濟、小微企業的政策扶持力度,增強其活力,使之盡快發展并形成規模。重點鼓勵有利于加速先進技術引進,對省內相關產業具有帶動作用的外資經濟的發展;而對發展模式落后,對省內經濟轉型和產業升級帶動作用不大的外資經濟,則應減少或者取消政策優惠。在發展外資經濟的過程中優化稅源結構。這也能擴大稅源基礎,從而為將來稅收收入的持續穩定增長提供可靠保障。

通過混合所有制改革及發展非公經濟,產權結構也將更加趨于多元化,這有利于充分利用閑置資源并開辟新的稅源,企業所得稅收入也將有所提高。[21]而通過深化混合所有制改革,陜西省企業的競爭力和盈利能力將會進一步增強,陜西省稅源的經濟性質結構也將更加多元化,企業的稅收貢獻也會越來越大,未來的稅收收入也將會更有保障。

三、結 論

稅收收入持續穩定增長是政府有效發揮財政職能、促進社會經濟發展的根本保障。我國經濟增長已步入中高速,“調結構、轉方式、科學發展”也已成為經濟活動的中心議題,而國有企業還需進一步改革,還需深化混合所有制改革。本文通過分析稅收收入、稅源結構與經濟結構的內在聯系,發現在稅收制度保持相對穩定的條件下,稅源結構與經濟結構相互協調、匹配,區域的稅收收入持續穩定增長才有保障。

以陜西省為研究案例分析其稅源結構,結果發現,陜西省的稅源產業結構失衡,稅源過度集中在第二產業,而第二產業內部又過度集中在能源化工領域;從稅源的經濟性質來看,混合經濟已是陜西省稅收收入的主要來源,但外資經濟和民營經濟的稅源發展還不夠。建議其通過調整產業結構、發展循環經濟,通過混合所有制改革、發展非公經濟來優化稅源結構、保障未來的稅收收入持續穩定增長。

需要說明的是,本文提出的保障區域稅收收入持續穩定增長的稅源結構的理論判斷標準和分析方法也適用于其它地區。受篇幅所限,本文僅選擇一個省份進行了研究和探討。

[1]姚公安.地方稅收競爭與轄區工業污染的關系[J].稅務與經濟,2014,(6):83-88.

[2]Lee Y,Gordon RH.Tax Structure and Economic Growth[J].Journal of Public Economics,2005,89(5):1027-1043.

[3]林穎.中部地區稅源結構與經濟結構調整取向的初步研究[J].稅務研究,2001,(12):20-22.

[4]劉海慶,高凌江.稅制結構與經濟增長——基于我國省級面板數據的實證研究[J].稅務與經濟,2011,(4):83-90.

[5]安體富,劉翔.優化產業結構促進經濟發展方式轉變的稅收政策研究[J].揚州大學稅務學院學報,2011,(1): 22-30.

[6]郝碩博,李上炸.地方財政的稅源結構及變動趨勢實證研究[J].稅務研究,2008,(6):46-51.

[7]李延敏,劉德穎.吉林省稅收與產業結構關系的數量分析[J].稅務與經濟,2013,(5):107-112.

[8]王道樹.中國稅收可持續增長問題研究[J].財貿經濟,2012,(5):18-26.

[9]賴勤學,陳琳英.稅收經濟觀視角下稅收收入的質量問題[J].稅務研究,2013,(10):32-35.

[10]隋曉.關于稅收增長穩定性的幾點思考[J].涉外稅務,2005,(6): 25-27.

[11]于穎哲.吉林省稅收與經濟相關度較低的原因與對策[J].稅務研究,2005,(11): 55-58.

[12]關飛.基于經濟波動及產業稅源因素視角的稅收增長實證分析[J].統計與決策,2011,(10): 127-129.

[13]趙國春.財政收支規模與新疆經濟發展的相關性分析[J].新疆財經, 2010,(5): 35-40.

[14]劉曉寧.南京市產業結構調整與稅源結構優化分析[J].東南大學學報:哲學社會科學版,2001,(S2): 109-112.

[15]李國淮,洪訓昌.對廣西地方稅收收入的分析及其對策研究[J].廣西財經學院學報,2006,19(3): 31-38.

[16]孫萌,趙海東.優化內蒙古縣域國稅重點稅源結構的對策研究[J].內蒙古社會科學,2016,(1): 193-196.

[17]唐明,李歡.地方稅體系構建背景下的地方稅源優化——以湖南為例[J].地方財政研究,2016,(1): 72-78, 84.

[18]于小玭.青島市地方稅收穩定增長的現實考察與提高路徑[J].山東社會科學,2014,(S1):128-129.

[19]吳笑晗.我國契稅稅源結構分析[J].財政研究, 2011,(12): 43-46.

[20]張朝舉,張忠任.宏觀稅負, 稅收彈性與稅收結構——基于中日比較視角[J].中南財經政法大學學報, 2014,(3):72-78.

[21]劉尚希,楊白冰.論產權結構多元化對稅制結構的影響[J].求是學刊,2016,43(2):61-68.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

哲學評論(2021年2期)2021-08-22 01:53:34

民生周刊(2020年13期)2020-07-04 02:49:22

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

大社會(2016年6期)2016-05-04 03:42:05

現代企業(2015年9期)2015-02-28 18:56:50