中美大豆價格的投機性泡沫檢驗

2018-01-15 04:29:24張鳳榮

稅務(wù)與經(jīng)濟 2017年2期

關(guān)鍵詞:大豆

陳 明,張鳳榮,楊 雪

(1.東北師范大學(xué) 商學(xué)院,吉林 長春 130117; 2.東北師范大學(xué) 社會學(xué)院,吉林 長春130024;3.東北師范大學(xué) 經(jīng)濟學(xué)院,吉林 長春 130117)

一、引 言

1995年以前中國一直是大豆凈出口國,加入WTO后,大豆關(guān)稅大幅下調(diào),配額取消,作為WTO的承諾項目,中國允許了美國向中國出口大豆,價格低廉的外國大豆的大量進(jìn)口帶來的是中國國產(chǎn)大豆的價格下跌,國產(chǎn)大豆種植面積也在不斷下降。隨著我國人民生活水平的提高,肉、蛋、奶及桶裝油料需求量增長促進(jìn)了大豆需求量的增長,中國逐漸成為世界大豆第一大進(jìn)口國,2014年大豆進(jìn)口量達(dá)到了7140萬噸,2015年達(dá)到8169萬噸。作為重要的農(nóng)產(chǎn)品和油料物資,大豆價格的波動影響著大豆產(chǎn)業(yè)的健康發(fā)展。

世界各國學(xué)者大多把大豆期貨價格與現(xiàn)貨價格兩者之間的協(xié)整和均衡關(guān)系作為研究對象,也有大豆與美元指數(shù)的聯(lián)動性關(guān)系、大豆的套期保值與套利以及大豆及宏觀經(jīng)濟的相關(guān)研究,但是鮮有對大豆價格的結(jié)構(gòu)性泡沫的分析和研究。

Fung(2003)研究了中美期貨市場上的銅期貨、大豆期貨、小麥期貨合約價格間的關(guān)聯(lián)關(guān)系,研究表明對于大豆期貨和銅期貨來說,美國市場占主導(dǎo)地位。[1]華仁海等(2004)利用雙參數(shù)AR-EGARCH (t)模型研究了國際、國內(nèi)大豆期貨價格的波動溢出效應(yīng),研究表明兩者的價格和波動性聯(lián)系較為緊密,且國際較國內(nèi)期貨市場的影響力更大。[2]夏天等(2006)運用向量自回歸模型分析了中國大豆期貨和現(xiàn)貨價格、美國大豆期貨價格的關(guān)系,研究發(fā)現(xiàn)三者不僅存在長期均衡關(guān)系,同時也存在價格相互引導(dǎo)的關(guān)系,中國大豆期貨在價格發(fā)現(xiàn)方面處于“主導(dǎo)”地位。[3]徐建等(2009)運用信息共享模型對美國大豆期貨與中國大豆期貨的收盤價進(jìn)行了協(xié)整分析,研究發(fā)現(xiàn)中美大豆期貨價格存在整合關(guān)系,且美國大豆期貨在國際大豆定價體系中處于主導(dǎo)地位。[4]Hernandez(2012)運用多元GARCH模型研究了世界上主要期貨交易所之間大豆、玉米期貨的價格波動傳遞效應(yīng)。[5]顧全等(2015)選取大豆、豆粕和豆油期貨的收盤價作為研究對象對大豆套利進(jìn)行了實證,研究結(jié)果表明,豆類期貨套利獲利能力并不明顯。[6]

資產(chǎn)價格的暴漲與暴跌常常與“泡沫”有關(guān),Kindle Berger 和 Aliber(2011)[7]認(rèn)為無關(guān)買主因資產(chǎn)價格的突升而產(chǎn)生了繼續(xù)升值的預(yù)期,從而加入到投資中導(dǎo)致資產(chǎn)價格的持續(xù)升高。依據(jù)資產(chǎn)價格泡沫的定義,許多學(xué)者提出了解決周期性泡沫的問題。Hall等[8](1999)在Hamilton(1989)[9]的基礎(chǔ)上提出了馬爾可夫轉(zhuǎn)換ADF檢驗,以及本文所運用的Phillips等(2011,2012)的SADF[10]和GSADF檢驗[11]。Phillips 等(2012)又將檢驗窗口的起點由固定改為變動,提出了擴展的sup ADF檢驗(the generalized sup ADF test),即GSADF檢驗[12],該方法比SADF檢驗更敏感,并能夠發(fā)現(xiàn)多重連續(xù)泡沫。

大豆是重要的大宗農(nóng)產(chǎn)品和糧油品種,與其關(guān)聯(lián)的產(chǎn)業(yè)鏈波及范圍很廣,不僅涉及農(nóng)產(chǎn)品行業(yè)、還包括壓榨行業(yè)、食品行業(yè)、保健品行業(yè)、飼料行業(yè)等,大豆價格的變動和階段性泡沫是值得關(guān)注和研究的重要問題。為了規(guī)避大豆價格風(fēng)險,發(fā)現(xiàn)價格泡沫,本文選取中國和美國的大豆期貨作為研究樣本,運用泡沫檢驗法分析大豆價格泡沫產(chǎn)生的周期性及原因,以期為大豆及其上下游產(chǎn)業(yè)的安全、穩(wěn)定發(fā)展提供借鑒。

二、研究方法與理論模型

由Phillips 等(2011)提出的sup ADF方法能夠檢驗輕微爆炸和周期性泡沫的存在。與傳統(tǒng)的左尾單位根檢驗不同的是,其基本思想是計算遞歸的右尾單位根,由此檢測數(shù)據(jù)中的輕微爆炸現(xiàn)象。該方法的原理是遞歸最小二乘估計自回歸:

xt=μ+ρxt-1+εt

(1)

(1)式中εt服從i.i.d(0,σ2),傳統(tǒng)的單位根泡沫檢驗的原假設(shè)有固定替代假設(shè)H1:ρ=1,而sup ADF檢驗則有備選假設(shè)H1:ρ>1,其中ρ=1+c/kn,c>0,kn→∞。當(dāng)單位根之前或之后出現(xiàn)輕微爆炸時,該方法檢測的敏感性強于傳統(tǒng)的單位根檢驗。該方法還能確定泡沫的具體時間,泡沫開始的時間為t統(tǒng)計量超過單位根檢驗臨界值的時刻,破滅的時間為t統(tǒng)計量再次下降到臨界值以下的時刻。根據(jù)原假設(shè),真實過程是一個不漂移的隨機游走,sup ADF統(tǒng)計量的漸進(jìn)分布為(2),其中W是標(biāo)準(zhǔn)Wiener過程:

(2)

Phillips 等(2012)又提出了擴展的sup ADF檢驗(the generalized sup ADF test,GSADF)。與sup ADF相比,GSADF檢驗擴大了樣本窗口rw,允許起始點r1在0至1-rw之間變動,整個回歸從r1=0第一個觀測值開始,到r1=1-rw最后一個觀測值為止。根據(jù)原假設(shè),真實過程是一個不漂移的隨機游走,GSADF統(tǒng)計量的漸進(jìn)分布為:

(3)

Wiener過程具有分布獨立增量W (r2)- W(r1)~N(0,rw),我們可以認(rèn)為GSADF檢驗包含著SADF檢驗。Phillips 等(2012)認(rèn)為這種方法擴大了檢測的子樣本,因此它在檢驗多重連續(xù)泡沫上比sup ADF更出色,即使是對波動溫和的樣本數(shù)據(jù)也依然有效。

三、實證分析

1.數(shù)據(jù)來源。本文選取CBOT商品交易所1999年7月至2015年5月的美黃豆連期貨合約(SBCC)和我國大連商品交易所2004年9月至2015年5月的豆一連續(xù)合約作為樣本數(shù)據(jù)。美黃豆連期貨合約的樣本區(qū)間為1999年7月至2015年5月,共包含191個月度價格數(shù)據(jù);我國豆一連續(xù)合約的樣本區(qū)間為2004年9月至2015年5月,共包含129個月度價格數(shù)據(jù),涵蓋了自大豆期貨在CBOT商品交易所和大連商品交易所掛牌以來價格頻繁波動的所有時期。

2.泡沫檢驗。在泡沫檢驗之前,需要對中國和美國大豆價格的對數(shù)序列做穩(wěn)定性檢驗。中國和美國大豆價格對數(shù)序列的一階差分是平穩(wěn)的,通過標(biāo)準(zhǔn)ADF檢驗法可以認(rèn)為1999年8月至2015年5月的美國大豆價格和2004年9月至2015年5月的中國大豆價格不存在泡沫。

表1 中美大豆價格對數(shù)序列的單位根檢驗

分別運用SADF和GSADF方法對中國和美國的大豆價格進(jìn)行檢驗。按照Phillips 等(2012)對最小有效窗口的要求,美國樣本為1999年7月至2015年5月的191個月度數(shù)據(jù),即美國樣本:r0=20/191≈0.1047;中國樣本為2004年9月至2015年5月的129個月度數(shù)據(jù),即中國樣本:r0=13/129≈0.1008。

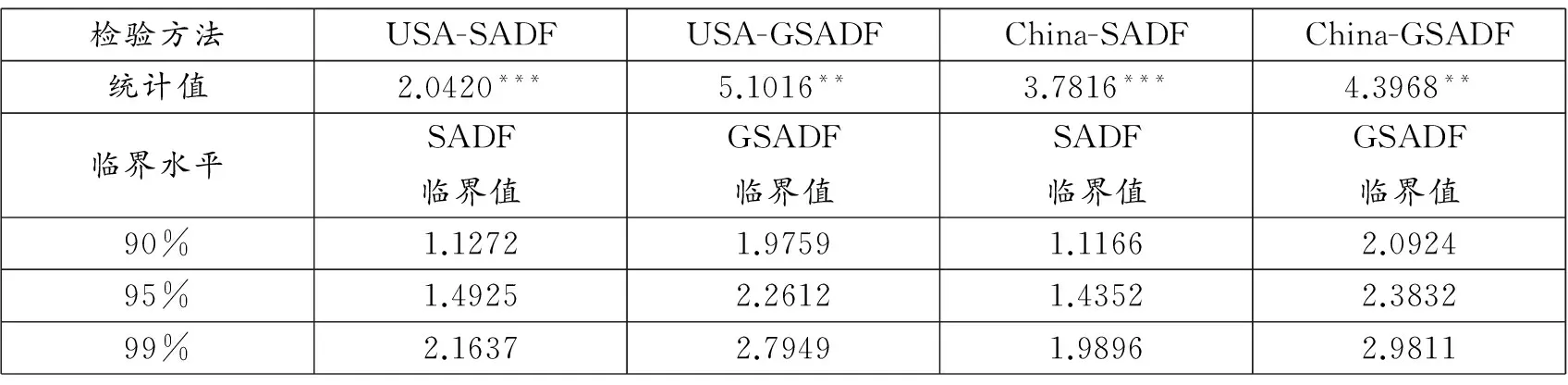

表2 中美大豆期貨價格SADF和GSADF檢驗結(jié)果

注:**表示顯著性水平p<0.01; ***表示顯著性水p<0.001。

由1000次蒙特卡洛模擬法(Monte Carlo simulations)得到SADF和GSADF統(tǒng)計值及其臨界值。

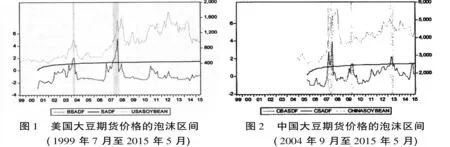

由圖1,我們發(fā)現(xiàn)美國大豆價格出現(xiàn)2個泡沫區(qū)間,2004年2月至2004年4月,2007年9月至2008年3月。美國大豆價格的SADF的統(tǒng)計值為2.0420,GSADF的統(tǒng)計值為5.1016,其結(jié)果均大于95%的臨界值(2.0420>1.4925;5.1016>2.2612),因此,1999年7月至2015年5月,美國大豆價格存在泡沫。

圖2中,中國大豆價格出現(xiàn)3個泡沫區(qū)間,2007年8月至2008年2月,2009年9月至2009年11月,2013年3月至2013年6月。中美大豆價格的共同泡沫區(qū)間是:2007年9月至2008年2月。中國大豆價格的SADF的統(tǒng)計值為3.7816,GSADF的統(tǒng)計值為4.3968,其結(jié)果均大于95%的臨界值(3.7816>1.4352;4.3968>2.3832),因此,在2004年9月至2015年5月,中國大豆價格也存在泡沫。

中國大豆和美國大豆的樣本數(shù)據(jù)均通過了GSADF檢驗,因此僅將兩個樣本的GSADF的統(tǒng)計值序列與95%的臨界值序列進(jìn)行對比,得出大豆價格泡沫產(chǎn)生和破滅時點的一致估計。

3.實證結(jié)果。SADF和GSADF方法檢驗出了標(biāo)準(zhǔn)ADF無法發(fā)現(xiàn)的泡沫現(xiàn)象,由此證明了SADF和GSADF在檢驗周期性爆炸泡沫上有更高的檢驗“勢”,且GSADF檢驗(Phillips 等,2012)在發(fā)現(xiàn)連續(xù)泡沫上比SADF檢驗更敏感,中國大豆和美國大豆價格數(shù)據(jù)均通過了GSADF檢驗,并得到泡沫產(chǎn)生和破滅時點的一致估計。

美國大豆價格的第一個泡沫出現(xiàn)在2004年2月至4月。回顧當(dāng)時的大豆市場,2003年8月,美國農(nóng)業(yè)部將大豆月供需庫存數(shù)據(jù)調(diào)整到20多年的低點,芝加哥期貨交易所的大豆價格(2003.8~2004.4)上漲了近2倍,并引發(fā)了大豆產(chǎn)業(yè)內(nèi)著名的“大豆危機”。隨著美國大豆基本售罄進(jìn)入銷售淡季,即2004年5月,美國農(nóng)業(yè)部又發(fā)布報告說,2004/2005年度世界大豆大幅增產(chǎn),引發(fā)了國際大豆價格大跳水,由此美國大豆價格泡沫破滅。第二個泡沫出現(xiàn)在2007年9月至2008年3月,回顧這段時間:(1)美元貶值、國際大豆價格上升。在美元貶值、利率政策不確定預(yù)期及地緣政治因素的影響下,大豆期貨價格穩(wěn)步上升,豆油受到能源價格的支持,大豆類期價隨之上漲。(2)美國大豆供應(yīng)量下滑,大豆播種面積減少,而世界最大的大豆需求國中國對大豆需求的持續(xù)增長,促使美國大豆期貨價格持續(xù)走高。(3)ETF持倉行為。在期貨市場中,投機基金始終起到引領(lǐng)行情的作用,在美元貶值和供求關(guān)系的雙重影響下,國際大豆ETF開始了大規(guī)模持倉行為,這進(jìn)一步推動了美國大豆價格的飆升。隨著2008年新大豆上市及海運費大幅下跌的影響,美國大豆價格大幅下跌。

中國大豆價格的第一個泡沫出現(xiàn)在2007年8月至2008年2月。中國是世界上最大的大豆進(jìn)口國,每年從美國、巴西、阿根廷采購大豆,2007年美國大豆作物面積削減,而中國對大豆的需求量持續(xù)增長,引起中國大豆期貨價格的上漲;美元貶值和大豆價格上漲及由此引起的大豆進(jìn)口的運輸成本提高也是引起大豆價格上漲的重要因素。第二個泡沫出現(xiàn)在2009年9月至2009年11月。2009年我國大豆需求量持續(xù)增加,美元貶值給大宗商品價格帶來強有力的支撐,國外大豆價格上漲,油廠壓榨利潤保持較高的水平,進(jìn)口量持續(xù)增長,從而引起了這一時期中國大豆短暫的價格泡沫。隨著新大豆上市,加上海運費下跌的影響,國內(nèi)大豆價格下跌,從而泡沫消失。第三個泡沫出現(xiàn)在2013年3月至2013年6月。全球大豆再次豐收,國產(chǎn)大豆單產(chǎn)、種植面積、產(chǎn)量均大幅下滑,大豆對外依存度進(jìn)一步上升,CBOT美豆期價震蕩走低,加上我國壓榨業(yè)產(chǎn)能過剩,引起中國大豆價格下跌,價格泡沫隨之產(chǎn)生。但在大豆蛋白需求旺盛的支撐下,全球大豆價格較其他農(nóng)產(chǎn)品明顯抗跌,中國臨儲收購量同比增加,穩(wěn)定了市場,從而泡沫破滅。

四、結(jié)論和建議

本文運用Phillips 等(2011,2012)提出的sup ADF及其擴展法對中美大豆價格進(jìn)行泡沫檢驗,該方法可以通過逐期的右尾單位根檢驗發(fā)現(xiàn)價格序列中的輕微泡沫,并實時地確定具體開始和破滅時間,是目前為止檢驗周期性爆炸泡沫最有效的方法。研究發(fā)現(xiàn),美國大豆價格出現(xiàn)2個泡沫區(qū)間,2004年2月至2004年4月,2007年9月至2008年3月;而中國大豆價格出現(xiàn)3個泡沫區(qū)間,2007年8月至2008年2月,2009年9月至2009年11月,2013年3月至2013年6月;中美大豆價格的共同泡沫區(qū)間是:2007年9月至2008年2月。雖然從大豆走勢來看,中國大豆價格緊隨美國大豆價格的走勢,并且主要價格泡沫產(chǎn)生的時間區(qū)間也相近,但應(yīng)該看到,中國期貨市場已經(jīng)具有自己的特點,中國大豆期貨市場較美國大豆市場更加敏感。綜合來看,美元價格波動,國際主產(chǎn)大豆國家的大豆單產(chǎn)、種植面積、產(chǎn)量變動、各產(chǎn)豆國的大豆政策變化、國際大豆供需不平衡,以及ETF持倉行為是導(dǎo)致這幾次泡沫產(chǎn)生的主要原因。中美大豆價格的投機性泡沫檢驗是一個值得長期關(guān)注的問題,價格泡沫對于實體經(jīng)濟具有很大的風(fēng)險,對價格泡沫進(jìn)行檢驗和長期跟蹤,可以有效避免像2004年“大豆危機”等類似事件的發(fā)生,從而保護(hù)大豆上下游產(chǎn)業(yè)的健康、穩(wěn)定發(fā)展,以及為保護(hù)中國農(nóng)產(chǎn)品和糧油安全提供有效的途徑。

目前中國對大豆進(jìn)口的依存度很高,作為全球大豆第一大進(jìn)口國和需求國,中國可以充分利用國際市場規(guī)則和國內(nèi)大豆期貨市場,充分發(fā)揮需求方的話語權(quán)和影響力,改變目前缺乏大豆國際定價權(quán)的局面,從而為中國大豆產(chǎn)業(yè)爭取更大的權(quán)益,提升大豆產(chǎn)業(yè)的信息化、專業(yè)化、國際化水平,優(yōu)化大豆產(chǎn)業(yè)結(jié)構(gòu),整合過剩產(chǎn)能,扶持和培育具有國際競爭力的大豆產(chǎn)業(yè)的民族品牌。中國對大豆采取的臨時收儲政策,對于穩(wěn)定國內(nèi)大豆市場,保護(hù)大豆農(nóng)戶的利益及提高農(nóng)戶種植大豆的積極性都有重要的作用;在大豆產(chǎn)區(qū)實施大豆目標(biāo)價格政策,有利于國產(chǎn)大豆恢復(fù)市場活力,擴大國內(nèi)大豆的種植面積,提高大豆種植的生產(chǎn)效率,激勵大豆產(chǎn)業(yè)技術(shù)創(chuàng)新,從而推動大豆產(chǎn)業(yè)鏈的良性發(fā)展。國家可以繼續(xù)加大對大豆產(chǎn)業(yè)和大豆農(nóng)戶的扶持力度,加大對大豆等行業(yè)協(xié)會和相關(guān)科研機構(gòu)的資金扶持力度,改善信息不對稱和數(shù)據(jù)搜集的困難。應(yīng)該看到,中國大豆需求量增長促進(jìn)了大豆進(jìn)口量的增長,目前中國大豆壓榨行業(yè)采購進(jìn)口大豆的積極性依然較高,但隨著中國大豆產(chǎn)業(yè)的深度調(diào)整,糧豆輪作、規(guī)模經(jīng)營、農(nóng)機化等新的生產(chǎn)模式的推進(jìn),有望逐漸恢復(fù)國內(nèi)大豆供給能力并提高中國非轉(zhuǎn)基因大豆的國際市場競爭力。

[1]Fung H, W K Leung, et al. Information Flows between the US and China Commodity Futures Trading[J]. Review of Quantitative Finance and Accounting.2003,(21): 267-285.

[2]華仁海,陳百助.國內(nèi)、國際期貨市場期貨價格之間的關(guān)聯(lián)研究[J].經(jīng)濟學(xué):季刊,2004,(3):727 -742.

[3]夏天,程細(xì)玉.國內(nèi)外期貨價格與國產(chǎn)現(xiàn)貨價格動態(tài)關(guān)系的研究——基于DCE和CBOT大豆期貨市場與國產(chǎn)大豆市場的實證分析[J].金融研究,2006,(2) :110-117.

[4]徐建,王英.DCE與CBOT大豆定價關(guān)系實證研究[J].金融發(fā)展研究,2009,(12):65-68.

[5]Hernandez M A. How Far Do Shocks Move Across Borders? Examining Volatility Transmission in Major Agricultural Futures Markets[R/OL].Working paper EAAE Seminar.http://deas.repec.org/e/pib25.Html, 2012.

[6]顧全,雷星暉.基于協(xié)整的豆類期貨統(tǒng)計套利實證研究[J].統(tǒng)計與決策,2015,(7):151-154.

[7]Kindleberger,C.P., R.Z. Aliber.Manias, Panics and Crashes: A History of Financial Crises[M].Palgrave Macmillan Press,2011.

[8]Hall, S., Z. Psaradakis,M. Sola. Detecting Periodically Collapsing Bubbles: A Markov Switching Unit Root Test[J]. Journal of Applied Econometrics, 1999,14(2):143-154.

[9]Hamilton, J. D..A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica, 1989,57:357-384.

[10]Phillips, P.C.B., Y. Wu, J. Yu.Explosive Behavior in the 1990′s Nasdaq: When Did Exuberance Escalate Asset Values? [J].International Economic Review, 2011,52(1):201-226.

[11]Phillips P.C.B., J.Yu. Dating the Time Line of Financial Bubbles During the Subprime Crisis[J].Quantitative Economics, 2011, 2(3):455-491.

[12]Phillips, P.C.B., S.P.Shi, J.Yu. Testing for Multiple Bubbles [R].Cowles Foundation for Research in Economics of Yale University Working paper, 2012:1843.

猜你喜歡

農(nóng)業(yè)科技通訊(2023年1期)2023-02-12 07:09:18

今日農(nóng)業(yè)(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農(nóng)業(yè)(2021年20期)2021-11-26 01:23:56

今日農(nóng)業(yè)(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農(nóng)產(chǎn)品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12

- 稅務(wù)與經(jīng)濟的其它文章

- 所得稅優(yōu)惠、R&D投入對企業(yè)業(yè)績的影響

——來自醫(yī)藥生物上市公司的經(jīng)驗證據(jù) - 我國互聯(lián)網(wǎng)金融發(fā)展的問題與對策

- 基于價格重構(gòu)視角的中國稀土資源稅改革

——廣晟有色和北方稀土案例 - 區(qū)域創(chuàng)新環(huán)境影響創(chuàng)新能力的理論與實證探究

- 經(jīng)濟快速下滑與基于貸款損失準(zhǔn)備的商業(yè)銀行風(fēng)險應(yīng)對

——來自中國上市、非上市商業(yè)銀行的經(jīng)驗證據(jù) - 不同收入分配層次的稅收調(diào)節(jié)機制