所得稅優惠、R&D投入對企業業績的影響

——來自醫藥生物上市公司的經驗證據

2018-01-15 04:29:48梁畢明孔一名

稅務與經濟 2017年2期

梁畢明,孔一名

(吉林財經大學 會計學院,吉林 長春 130117)

一、引 言

創新是一個企業核心競爭力的重要體現,也是企業實現價值最大化的重要途徑。隨著中國經濟進入新常態,創新的重要性日益凸顯。黨的十八屆五中全會提出“五大發展理念”,排在首位的就是“創新發展”。然而由于R&D投入具有公共產品的屬性,具有投入大、風險大、回報慢等特點,在市場競爭條件下,公司為追求經濟利益的最大化,不傾向于加大R&D的投入強度,因此需要稅收優惠等財政政策支持使其投資規模達到最優。

截至2015年末,我國65歲以上人口已超過1.2億。隨著人口老齡化的加劇,醫療需求隨之迅速加大,我國醫藥生物行業的發展愈加受到關注,《中國制造2025》將醫藥生物及高性能醫療器械作為十大重點領域之一,《“十三五”規劃》也將醫藥生物及高性能醫療器械確定為重點突破領域,生物醫藥產業的發展意義重大,而創新對我國醫藥生物行業的發展更加意義非凡。通常認為,企業的研發創新活動是為了提高企業的長期業績,加大R&D投入可以提高企業業績。近年來,為促進醫藥生物行業的創新和發展,我國加大了對醫藥生物行業的稅收優惠政策力度,以支持其發展,那么享受稅收優惠是否促進了企業R&D投入?是否改善了企業業績?可見,研究稅收優惠、R&D投入、企業業績三者之間的關系具有重要意義。然而,現有文獻關于此問題的研究并不豐富。

本文采用醫藥生物上市公司2013~2015年數據,通過構建OLS回歸模型,實證檢驗R&D投入對企業業績的影響以及所得稅優惠對R&D投入的影響,并在此基礎上進一步實證分析所得稅優惠對R&D投入與企業業績的調節作用。

二、文獻綜述與研究假設

企業R&D投入需要稅收優惠等政府政策的支持,以使其投資規模達到最優。國內外大多數文獻研究結果均表明稅收優惠對加大R&D投入具有普遍的激勵作用。如Bronwyn和John[1]探討了稅收優惠對企業R&D投資行為的影響,研究發現稅收優惠比直接補貼對R&D投入的促進作用更顯著。國家應該加大稅收優惠力度而不是直接補貼。Kenneth 和 Sershum[2]實證分析了直接稅收補貼和間接稅收補貼兩種財政政策對R&D的影響,研究發現兩者對R&D均有顯著的正向促進作用,但兩者影響R&D的機理不同,直接稅收補貼影響總成本,間接稅收優惠影響單位成本從而影響R&D。Lokshin和Mohnen[3]以荷蘭企業為研究樣本檢驗了R&D稅收激勵的效果,發現該激勵有效降低了企業的R&D成本,并促進了企業的R&D投入。王俊[4]以我國制造業1995~2008年的數據為樣本,實證發現 R&D 稅收優惠對企業 R&D 投入的促進作用是顯著的,對高新技術企業R&D投入的促進作用更加顯著。吳錦明[5]分析了政府補貼與稅收優惠兩種不同財政政策工具對企業R&D投入的影響,以及不同稅種對企業R&D投入的激勵效果,研究發現,相較于政府補貼,稅收優惠更能激勵企業的R&D投入,其中所得稅優惠的促進作用更顯著。馮海紅等[6]加入稅收優惠政策力度為新的解釋變量,研究發現,在最優的政策力度區間內,政府稅收優惠政策對企業研發投入有著顯著的正向促進作用。陳遠燕[7]研究發現,政府補貼在一定程度上抑制企業R&D投入;研發費用加計扣除政策顯著正向激勵企業R&D投入;規模越大、盈利能力越強的企業,R&D投入強度越大。創新是一個企業核心競爭力的重要體現,R&D投入的根本目的不是為了申請專利等創新成果,而是通過創新成果在長期提升企業的業績。國內外大多數文獻的研究均發現R&D投入對企業業績有顯著的正向促進作用。如Lev和Sougiannis[8]首次區分資本化研發支出和費用化研發支出對企業業績的不同影響,研究發現,資本化研發支出與企業業績顯著正相關,且資本化研發支出與滯后期的企業業績仍顯著正相關。Bosworth和Rogers[9]實證驗證了澳大利亞企業的R&D投入與企業業績之間顯著正相關。Han和Manry[10]通過實證研究發現韓國企業的研發支出對企業業績有正向促進作用。孔慶景[11]選取凈利潤率、營業利潤率、銷售增長率、企業價值四個指標,分別實證分析其與研發強度的關系,研究發現,研發強度與盈利指標顯著正相關,與成長能力指標相關關系不強,我國企業研發投入強度尚不足。魯盛潭和方旻[12]以高科技、高成長性上市公司為研究樣本,發現“雙高”企業R&D投入與其業績顯著正相關,且正向影響具有滯后性,滯后第二年的R&D投入顯著性最強。陳海聲和曹梁斌[13]實證檢驗了R&D投入與企業業績的相互關系,研究發現R&D投入對當期的業績有顯著促進作用。張鐳和許敏[14]以上海地區上市公司2007~2009年度數據為樣本,選擇營業利潤率代替業績,實證發現R&D投入強度對企業業績有顯著的正向影響,且其影響比滯后期影響更顯著。吳云端[15]選取創業板高新技術企業2009~2012數據為樣本,實證發現研發投入與企業業績正相關,高管持股通過影響研發影響企業業績。稅收是國家影響企業業績和創新行為的重要渠道。現有研究稅收對企業業績影響的文獻普遍發現稅負與企業業績顯著負相關,稅收優惠會促進企業業績的提升。但是研究涉及稅收、R&D投入與企業業績三者關系的文獻很少。楊春梅[16]選取我國10年的A股上市公司為樣本數據,從宏觀、微觀兩種稅收負擔角度研究其對企業業績的影響,研究發現,不論宏觀微觀稅負均與企業業績顯著負相關,側面說明稅收優惠有利于提升企業業績。汪盈和呂久琴[17]以浙江某市的福利企業為研究對象,通過問卷調查的方式收集相關樣本數據,分析稅收優惠對企業業績的影響,結果發現,稅收優惠對業績較差的福利企業的業績有顯著正向影響。劉行和李小榮[18]從金字塔結構的角度,以地方國有企業為樣本數據研究稅收負擔對企業業績的影響,研究發現,地方國有企業實際稅率較高,稅負較重,降低稅負可以促進其業績的提升。徐健和金貞姬[19]選取光伏企業2011~2012的年報數據為研究樣本,分析光伏產業稅負對R&D投入與企業業績的影響,發現光伏產業的稅收優惠有效促進企業R&D投入,但是對企業業績的正向影響不顯著。柳光強等[20]從信息技術、新能源產業的上市公司業績的角度分析比較稅收優惠與財政補貼對其產業發展的激勵效果,研究發現,稅收優惠與企業的凈利潤和總收入均顯著正相關,稅收優惠政策對促進特定產業的發展是有效的。

基于以上文獻綜述和分析,筆者提出以下三個假設:

假設1:所得稅稅收優惠與R&D投入正相關。

假設2:R&D投入強度越大的企業業績越好,即R&D投入與企業業績正相關。

假設3:所得稅稅收優惠有利于企業加大R&D投入,從而提升企業業績,即所得稅稅收優惠政策對R&D投入與企業業績有正向調節作用。

三、研究設計

(一)樣本選擇與數據來源

研究的樣本數據來自于搜狐醫藥生物板塊中的A股上市公司2013~2015年年報數據,并對原始數據進行了以下處理:剔除了ST、*ST的公司,以及2013~2015年未連續三年披露R&D投入的公司。最終得到112家公司336個觀測值(具體見表1)。本文選用的數據變量中的R&D投入來源于醫藥生物上市公司公開披露的年報信息董事會報告部分研發支出一項,手工收集整理,其余數據均來自于國泰安CSMAR數據庫。

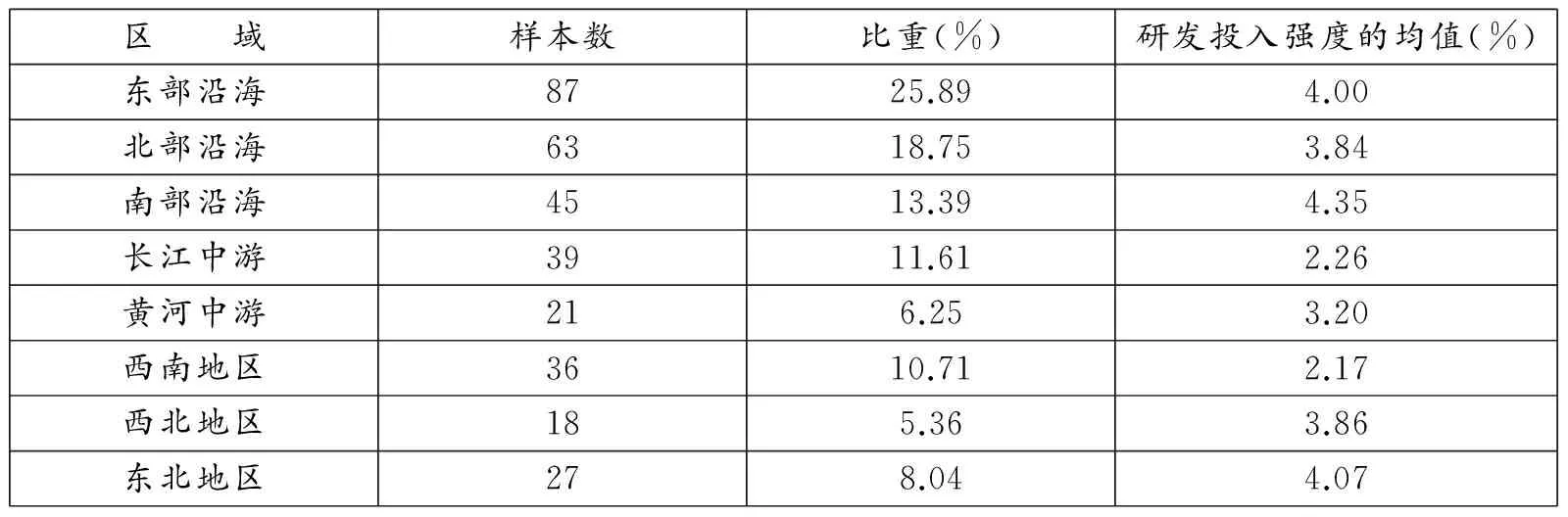

表1 各區域醫藥生物上市公司樣本數統計

注:區域劃分依據為八大經濟區域劃分。

(二)變量定義

1.被解釋變量——企業業績。企業業績是指企業一定時期的經營成果,一般通過企業的會計利潤進行衡量。本文參照吳云端的做法,選取會計利潤中的總資產凈利潤率(ROA)作為衡量企業績效的變量。總資產凈利潤率是衡量企業盈利能力的重要相對指標,表示為凈利潤與總資產余額的比值。凈資產收益率(ROE)也是衡量企業盈利能力的重要相對指標,本文在對實證結果的穩定性進行檢驗時,采取這一指標進行驗證。

2.解釋變量——R&D投入。R&D投入這一絕對指標不具有可比性,因此國內外大多數學者選取研發投入強度(RD)這一相對指標衡量R&D投入,表示為研發支出與營業收入的比值。所得稅稅收優惠(ITAX),表示為名義稅率與實際稅率之差,其中,實際所得稅稅率為所得稅費用與會計利潤之比,名義稅率為稅法規定的稅率。因存在納稅調整問題,計算的所得稅實際稅率比真實值大,因此本文的所得稅稅收優惠存在負值情況是合理的。R&D投入與所得稅稅收優惠的交叉項,代表所得稅稅收優惠對R&D投入與企業業績的關系方向和強度,表示為研發投入強度與所得稅稅收優惠的交乘項。

3.控制變量——公司規模(SIZE)。國內外學者在進行業績相關研究時普遍引入公司規模作為控制變量,根據現有文獻發現大企業具備如規模經濟等小企業不具備的優勢,導致企業的業績會受到其規模大小的影響,因此筆者引入公司規模作為控制變量以優化模型,表示為公司年末資產總額的自然對數。對各類變量的定義和說明見表2。

表2 變量定義及其說明

注:*在模型1中,研發投入指標為被解釋變量。

(三)模型構建

本文建立模型(1)驗證假設1,建立模型(2)驗證假設2、假設3。

RD=β0+β1ITAX+β2SIZE+ε

(1)

ROA=β0+β1RD+β2ITAX+β3RD×ITAX+β4SIZE+ε

(2)

四、實證分析

(一)描述性統計

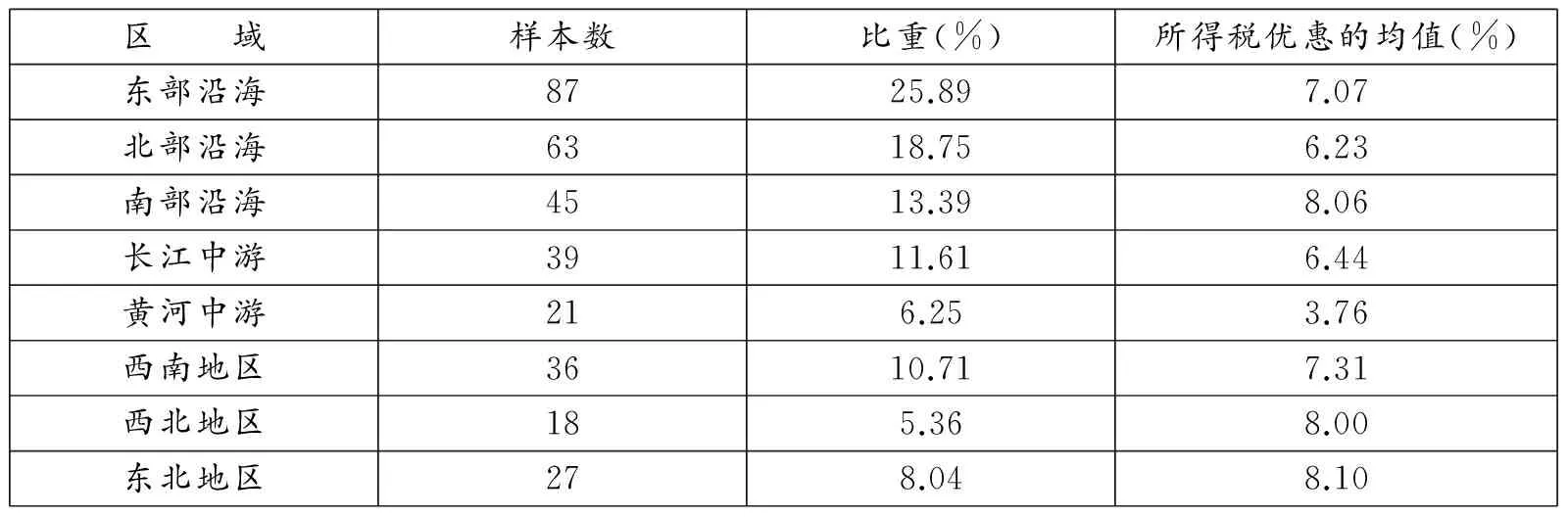

表3為樣本各變量的描述性統計結果,由表3可知,醫藥生物上市公司的研發投入強度均值為3.5%,所得稅稅收優惠均值為6.9%,說明大多數醫藥生物上市公司享受所得稅稅收優惠。表4是對各區域研發投入強度的描述性統計,可以看出醫藥生物行業的區域發展不是很均衡,由樣本數量可以發現醫藥生物上市公司主要集中于東部沿海和北部沿海地區,沿海地區和東北地區的研發投入強度均值也較其他地區大,長江中游、黃河中游和西南地區研發投入強度明顯較弱。表5是各區域所得稅優惠描述性統計,表5顯示,黃河中游所得稅稅收優惠均值明顯弱于其他區域,研發投入強度較強的幾個區域所得稅優惠均值也相對較大。所得稅優惠與研發投入強度的關系在區域分組樣本中并不十分明顯,所得稅優惠與R&D投入強度的關系還需要下面的相關性分析和回歸分析進一步驗證。

表3 變量的描述性統計

表4 各區域樣本公司研發投入強度描述性統計

表5 各區域樣本公司所得稅優惠描述性統計

(二)相關性分析

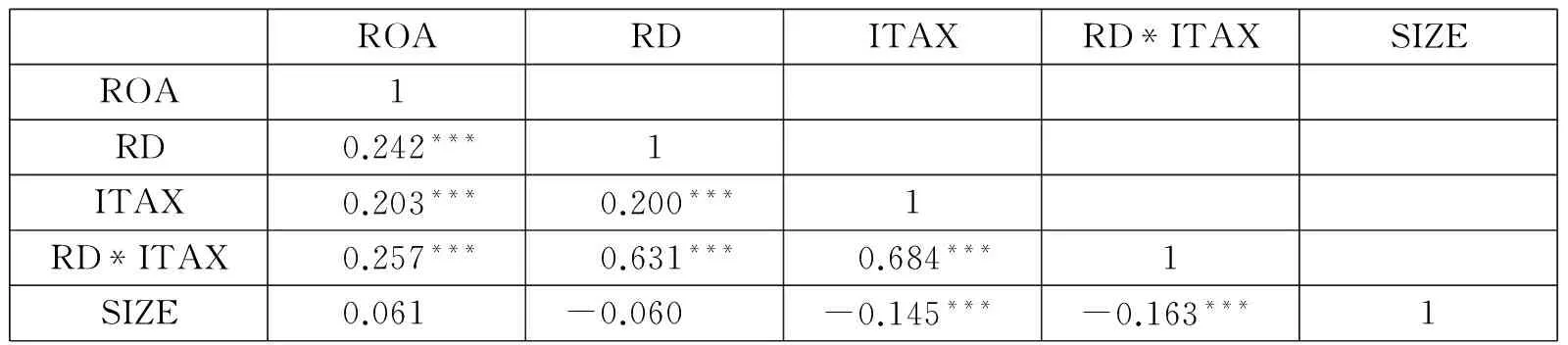

由表6可知,所得稅優惠(ITAX)與企業研發投入(RD)之間存在顯著的正相關關系,說明醫藥生物行業的所得稅優惠有利于促進本行業的R&D投入,企業規模(SIZE)與研發投入(RD)相關關系不顯著,說明生物醫藥上市公司不論規模大小都注重研發投入,研發投入強度與規模之間相關性不顯著。由表7可知,企業的研發投入(RD)、所得稅優惠(ITAX)、以及兩者的交叉項(RD*ITAX)均與企業業績(ROA)存在顯著正相關關系,說明加大研發投入能夠提升企業業績,所得稅稅收優惠能夠促進研發投入提升企業業績。這與前面的假設1、假設2、假設3都相符,初步支持了本文的三個假設。

表6 模型1的Pearson相關系數

注:*、**、***分別表示在10%、5%和1%的水平上顯著。

表7 模型2的Pearson相關系數

注:*、**、***分別表示在10%、5%和1%的水平上顯著。

(三)回歸分析

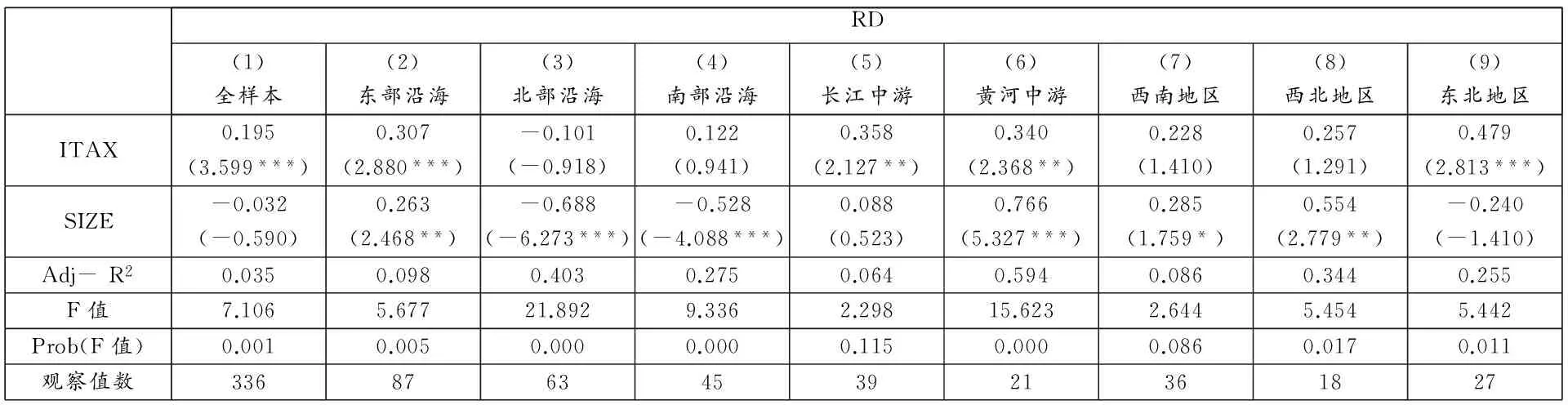

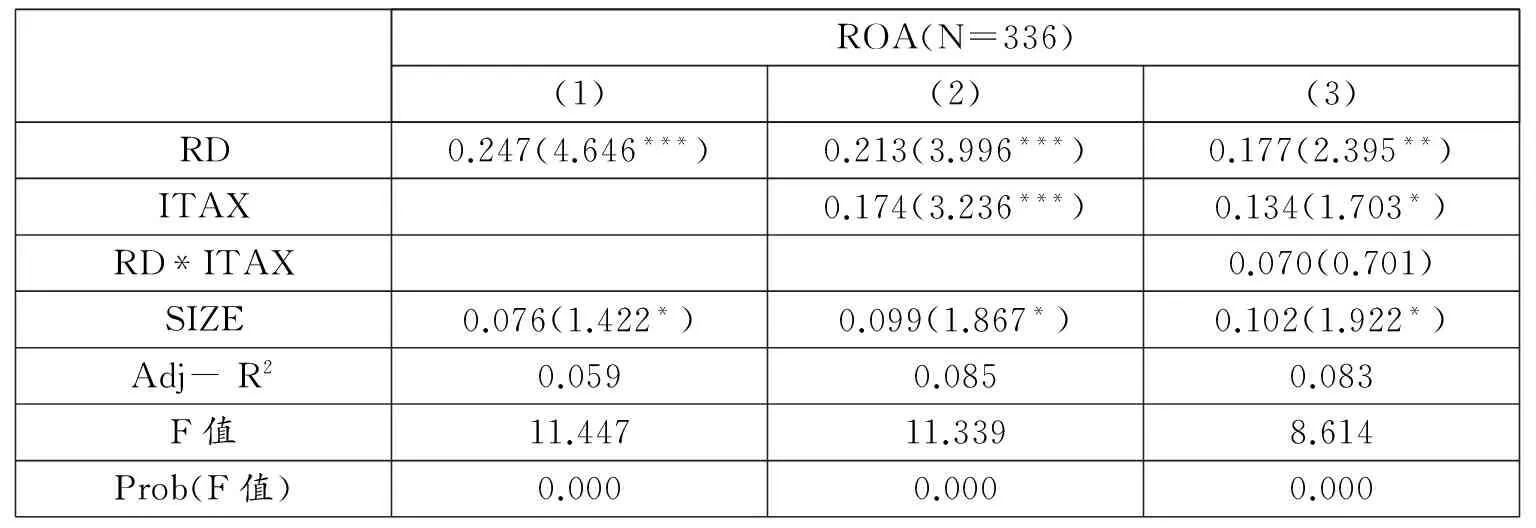

為了進一步檢驗研究假設,對研究樣本又進行了OLS回歸分析。表8是模型1的回歸結果,分別研究了總體上醫藥生物上市公司所得稅優惠對R&D投入的影響,以及各地域分組樣本所得稅優惠對R&D投入的影響。其中全樣本回歸結果顯示所得稅優惠與企業研發投入強度顯著正相關,但區域分組進行回歸時發現,并不是所有區域的所得稅優惠都能夠顯著促進企業R&D投入,結合表4、表5的分區域研發投入強度均值和所得稅優惠均值結果,發現我國醫藥生物行業的區域發展很不均衡,研發投入強度差距很大,而且除個別區域外所得稅優惠力度相差不大,但各區域所得稅優惠政策的效果有很大差異。但是總體上,都驗證了假設1,所得稅優惠與R&D投入顯著正相關。對模型2,筆者采用了分層回歸的方法。如表9所示:(1)為企業業績、研發投入強度與控制變量的回歸結果。(2)為在(1)的基礎上加入所得稅稅收優惠變量的回歸結果。(3)為在(2)的基礎上加入研發投入強度與所得稅優惠變量的交叉項的回歸結果。結果顯示,企業研發投入強度(RD)對企業業績(ROA)在(1)、(2)、(3)中均在1%水平上顯著正向影響,說明對于醫藥生物上市公司來說,加大研發投入確實對提升企業未來業績有效。所得稅優惠(ITAX)與企業業績(ROA)在(2)、(3)中均顯著正相關,說明所得稅優惠對企業業績也有顯著促進作用。研發投入強度與所得稅優惠的交叉項(RD*ITAX)與企業業績(ROA)的正相關關系略低于10%的顯著性水平,說明所得稅優惠對企業業績的直接影響作用大于通過促進R&D投入對企業業績的影響。研究結果與假設3不相符,原因可能在于現行醫藥生物行業的所得稅優惠政策更多的是在激勵R&D投入的環節,而不是在轉化為成果的環節。

表8 所得稅優惠(ITAX)對研發投入強度(RD)的影響

注:*、**、***分別表示在10%、5%和1%的水平上顯著。

表9 所得稅優惠對研發投入與企業業績關系的調節作用

注:*、**、***分別表示在10%、5%和1%的水平上顯著。

(四)穩健性檢驗

為了保證回歸結果的穩健性,筆者引入凈資產收益率(ROE)替代總資產凈利潤率(ROA)作為企業業績的代理變量重復上述回歸進行檢驗。替換后回歸的結果與前文基本一致,由于受篇幅限制,回歸結果不再在此列示。

五、研究結論與建議

利用醫藥生物板塊的A股上市公司三年的年報數據,運用OLS回歸模型實證檢驗所得稅優惠對企業R&D投入的影響、R&D投入對企業業績的影響以及所得稅優惠對R&D投入與企業業績的調節作用,并以八大經濟區域劃分為依據對樣本數據進行分組,分組檢驗各區域所得稅優惠對R&D投入的激勵效果。研究發現:

1.現行醫藥生物行業的所得稅優惠政策顯著促進企業R&D投入,說明現行的醫藥生物行業的所得稅優惠政策在鼓勵創新方面已見成效。但是各區域所得稅優惠政策的激勵效果有顯著差異,北部沿海、南部沿海、西北地區、西南地區的所得稅優惠政策對R&D投入的正向影響不顯著,表5所示這四個區域的所得稅優惠均值都在7%左右,所得稅的優惠力度并不弱,因此這四個區域的所得稅優惠政策需要加強對創新方面的鼓勵。

2.研發投入強度與企業業績顯著正相關,說明目前我國醫藥生物行業的研發投入強度已經不弱,可以達到提升企業業績的效果。但是表4所示的各區域研發投入強度均值結果顯示,我國醫藥生物行業的區域發展很不均衡,東部沿海與北部沿海的醫藥生物上市公司最多,占全部地區上市公司的一半左右,長江中游、黃河中游、西南地區的研發投入強度均值顯著低于其他地區,因此區域間發展不均衡問題亟需解決。上述分析發現黃河中游的稅收優惠政策與R&D投入顯著正相關,但是不論是研發投入強度均值還是所得稅優惠均值都明顯弱于其他區域,因此黃河中游需要加大所得稅優惠力度以加強R&D投入強度。

3.所得稅優惠與企業業績顯著正相關,而所得稅優惠對企業研發投入強度與企業業績的正向調節關系略低于顯著性水平,說明所得稅優惠對企業業績的直接影響作用大于通過促進R&D投入對企業業績的影響。原因可能在于現行醫藥生物行業的所得稅優惠政策更多的是在激勵R&D投入的環節,而不是在轉化為成果的環節。因此現行的所得稅優惠制度需要加大對轉化為成果的R&D投入的優惠,從而達到通過激勵研發提升企業業績的效果,避免其對企業業績的直接影響過大,促進醫藥生物上市公司發展的長期活力。

[1]Bronwyn Hall, John Van Reenen.How Effective Are Fiscal Incentives for R&D? A Review of the Evidence[J].Research Policy, 2000,(9): 449-469.

[2]Kenneth J,Mckenzie,Natalia Sershum.Taxation and R&D:An Investigation of Push and Pull Effects[R].IAPR Technical Paper Series,2005,No.TP-05015:1-24.

[3]Boris Lokshin,Pierre Mohnen.Measuring the Effectiveness of R&D Tax Credits in the Netherlands[R].Unumerity Working paper,2007,(2):23-25.

[4]王俊.我國政府R&D稅收優惠強度的測算及影響效應檢驗[J].科研管理,2011,(9):157-164.

[5]吳錦明.不同財政政策對創業板企業R&D投入影響實證分析——來自創業板2005-2013年面板數據的證據[J].財會通訊,2015,(33):63-66.

[6]馮海紅,曲婉,李銘祿.稅收優惠政策有利于企業加大研發投入嗎?[J].科學學研究,2015,(5):665-673.

[7]陳遠燕.加計扣除政策對企業研發投入的影響——基于某市企業面板數據的實證分析[J].稅務研究,2015,(11):88-93.

[8]Brauch Lev,Theodore Sougiannis.The Capitalization, Am Ortization, and Value-relevance of R&D[J].Journal of Accounting and Economics,1996,21:107-138.

[9]Bosworth,Rogers.Market Value,R&D and Intellectual Property:An Empirical Analysis of Large Australian Firms[J].The Economic Record,2001,(12):323-337.

[10]Bong H.Han,David Manry.The Value-relevance of R&D and Advertising Expenditures:Evidence from Korea[J].The International Journal of Accounting,2004,39:155-173.

[11]孔慶景.研發對企業業績影響的實證研究——基于A股上市公司[J].財會通訊,2010,(18):63-66.

[12]魯盛潭,方旻.高科技、高成長性企業R&D投入與企業績效的相關性分析[J].財會月刊,2011,(36):12-15.

[13]陳海聲,曹梁斌.R&D投入與企業業績關系研究[J].財會通訊,2012,(15):78-80.

[14]張鐳,許敏.企業R&D投入與業績關系實證研究——基于上海上市公司面板數據分析[J].財會通訊,2013,(8):23-25.

[15]吳云端.高管持股、研發投入與企業績效——來自創業板高新技術企業的經驗證據[J].財會通訊,2015,(33):41-44,129.

[16]楊春梅.宏微觀稅負水平對公司業績的實證差異分析——基于2000-2009年中國A股上市公司面板數據分析[J].會計之友,2011,(8):76-78.

[17]汪盈,呂久琴.稅收優惠對福利企業業績的影響——針對浙江某縣級市福利企業的調研[J].財會月刊,2012,(20):19-22.

[18]劉行,李小榮.金字塔結構、稅收負擔與企業價值:基于地方國有企業的證據[J].管理世界,2012,(8):91-105.

[19]徐健,金貞姬.光伏產業稅收優惠對R&D及經營業績的影響[J].會計之友,2014,(27):72-7.

[20]柳光強,楊芷晴,曹普橋.產業發展視角下稅收優惠與財政補貼激勵效果比較研究——基于信息技術、新能源產業上市公司經營業績的面板數據分析[J].財貿經濟,2015,(8):38-47.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02