財務報告內部控制缺陷、整改與審計收費“粘性”

2018-01-16 01:58:54胡大力羅果信

稅務與經濟 2017年5期

胡大力,羅果信

(東北師范大學 商學院,吉林 長春 130117)

一、引 言

為提高審計效率和效果,包括我國在內的世界主要國家目前采用的都是風險導向審計準則。按風險導向審計準則的要求,審計師在審計過程中應貫徹風險導向審計理念,圍繞重大錯報風險的識別、評估和應對,計劃和實施審計工作。如果被審計單位的內部控制質量低,控制風險將增加,通常其重大錯報風險較高,為將審計風險降至可接受的水平,需要審計師投入更多的審計資源,進而導致審計收費增加。反之亦然,在既定的可接受的審計風險水平下,被審計單位內部控制質量得到改善,通常會降低其重大錯報風險,審計師會減少審計資源的投入,進而會導致審計收費減少。國內外關于內部控制質量與審計收費之間關系的研究文獻浩若煙海,總體而言,研究內部控制質量與審計收費之間關系的文獻較多,而研究內部控制質量變化與審計收費變化之間關系的文獻較少。在少數研究內部控制質量變化是否會導致審計收費變化的文獻中,學者們多數是以美國上市公司為樣本,研究發現審計師對美國Sarbanes-Oxley法案(SOX法案)404條款下披露財務報告內部控制存在缺陷的被審計單位收取了較高的審計費用;同時,即使被審計單位披露的財務報告內部控制缺陷整改后,審計師對其還繼續收取了超額的審計費用,也就是財務報告內部控制缺陷導致了審計收費存在“粘性”。這一發現有助于我們了解在美國資本市場上審計師是如何運用風險導向審計準則進行審計的,但同時也為我們提出了需要驗證的問題:財務報告內部控制缺陷所導致的審計收費“粘性”是否在各個國家的審計市場普遍存在,或者僅存在于法律環境比較嚴格的美國資本市場?考慮到日本財務報告內部控制的制度設計基本上與SOX404條款相同,內部控制的目標僅限于COSO(The Committee of Sponsoring Organizations of the Treadway Commission)報告的財務報告目標,因此,本文以日本上市公司為樣本實證檢驗上述問題。本文的理論意義在于豐富了現有的相關文獻,在實踐意義上有助于我們了解審計師在實務中對風險導向審計準則的運用,可為政府部門在制定和修改審計準則提供啟示。

二、文獻回顧與問題提出

在評估被審計單位財務報表重大錯報風險時,各主要國家的審計準則基本上與國際審計準則一致,要求審計師了解并評估被審計單位的內部控制對重大錯報風險的影響。國際審計與鑒證準則委員會(International Auditing and Assurance Standards Board, IAASB)于2003年頒布的國際審計準則(International Standards on Auditing, ISA)第315號明確要求審計師應該從相關行業狀況、法律環境和監管環境及其他外部因素;被審計單位性質;被審計單位對會計政策的選擇和運用;被審計單位的目標、戰略以及相關經營風險;被審計單位財務業績的衡量和評價;被審計單位的內部控制這六個方面了解被審計單位及其環境,評估其重大錯報風險,并針對重大錯報風險確定總體的應對措施,設計和實施進一步審計程序。審計師根據風險導向審計準則提出的審計風險模型(審計風險=重大錯報風險×檢查風險)執行審計時,如果被審計單位的內部控制質量低,控制風險將增加,通常其重大錯報風險較高,為將審計風險降至可接受的水平,需要投入更多的審計資源,進而導致審計收費增加。反之亦然,在既定的可接受的審計風險水平下,被審計單位內部控制質量得到改善,通常會降低其重大錯報風險,審計師會減少審計資源的投入,從而會導致審計收費減少。

關于內部控制質量與審計資源投入或審計收費關系的研究成果較多。在美國SOX法案實施前,學者們主要是通過問卷調查從會計師事務所的審計工作底稿中獲取信息,研究審計師評估的控制風險水平與審計資源投入(如項目組成員的配置及審計工時等)之間的關系(O′Keefe等,1994; Hackenbrack和Knechel,1997; Felix等,2001; Fukukawa等,2006)[1-4];美國SOX法案實施后,學者們大多利用美國SOX法案302條款和404條款下披露的財務報告內部控制缺陷,研究審計師是否對披露財務報告內部控制存在缺陷的公司收取了較高的審計費用(Raghunandan和Rama, 2006等)。[5]這些文獻的研究結論基本一致,研究表明審計師對控制風險較高或財務報告內部控制存在缺陷的公司收取了較高的審計費用。伴隨著美國SOX法案的實施和相關數據的積累,學者們開始關注財務報告內部控制缺陷的整改是否會導致審計師審計收費的減少(Bedard等,2008; Hoitash等,2008; Munsif等,2011)[6-8]。例如,Munsif等(2011)[8]研究發現審計師對SOX法案404條款下披露財務報告內部控制存在缺陷的被審計單位收取了較高的審計費用;同時,即使被審計單位披露的財務報告內部控制缺陷整改后,審計師對其還是繼續收取了較高的審計費用,也就是財務報告內部控制缺陷導致了審計收費存在“粘性”。那么,財務報告內部控制缺陷所導致的審計收費“粘性”是否在各個國家的資本市場普遍存在,或者僅存在于法律環境比較嚴格的美國資本市場?需要我們進行實證檢驗。

大量研究表明,美國高訴訟風險的法律環境直接影響審計師的審計行為。如Seetharaman等(2002)[9]以英國在海外上市的公司為樣本,研究發現如果樣本公司在法律環境比較嚴格的美國上市,審計收費就會提高,而在其他國家上市,審計收費變化則不明顯。這一結論說明法律風險直接影響審計定價。Khurana和Raman(2004)[10]研究發現“四大”在美國審計的上市公司具有更低的股權融資成本,但在訴訟環境相對寬松的澳大利亞、加拿大和英國卻沒有得出同樣的研究結論。作者認為“四大”的高質量審計并不是由于“聲譽保護”,而是源于美國的高訴訟風險法律環境所致。

受美國2002年頒布的SOX法案的影響,日本于2006年頒布了《財務報告內部控制制度》,要求上市公司自2008年起應當對財務報告內部控制的有效性進行評價,披露年度自我評價報告,同時應當聘請會計師事務所對財務報告內部控制的有效性進行審計并出具審計報告。我國于2008年和2010年分別頒布了《企業內部控制基本規范》和相應的《配套指引》,要求上市公司對內部控制的有效性進行評價,披露年度自我評價報告,并聘請會計師事務所對財務報告內部控制的有效性進行審計。

考慮到目前只有美國、日本和我國先后要求上市公司披露其內部控制自評報告并聘請注冊會計師事務所對財務報告內部控制的有效性進行審計;同時,日本財務報告內部控制制度的制度設計基本上與SOX404條款相同,內部控制的目標僅限于COSO報告的財務報告目標,因此,本文以日本上市公司為樣本實證檢驗財務報告內部控制缺陷是否導致了審計收費存在“粘性”。

三、研究設計

(一)樣本選擇

為研究前文所提出的問題,本文關注的焦點是日本財務報告內部控制制度實施第一年的2008年披露其財務報告內部控制存在缺陷的上市公司。本文以2008年和2009年日本上市公司為研究樣本,手工收集并整理2008年披露其財務報告內部控制存在缺陷,以及該缺陷是否在2009年整改的信息(信息來自于Electronic Disclosure for Investor′ Network網站),同時對樣本進行如下篩選:(1)參考已有文獻,刪除金融保險業;(2)為確保研究結論的穩健性,要求樣本公司在2008年和2009年同時為上市公司,刪除不滿足這一條件的樣本;(3)刪除在分析過程中缺失財務數據的樣本;(4)刪除2009年新增的披露其財務報告內部控制存在缺陷的樣本(2008年披露其財務報告內部控制存在缺陷但未整改的樣本除外)。經過以上篩選,本文最終有效樣本為2008年和2009年各3184個,其中96個樣本(約占3%)在2008年披露了其財務報告內部控制存在缺陷。在2008年披露其存在財務報告內部控制缺陷的96個樣本中,76個樣本在2009年得到了整改,也就是這76個樣本在2009年披露其財務報告內部控制為有效。20個樣本在2009年沒有進行整改,繼續披露其財務報告內部控制存在缺陷,且披露的財務報告內部控制缺陷的內容與2008年相同。

(二)模型及變量定義

為檢驗前文所提出的問題——在日本資本市場上,是否財務報告內部控制缺陷也導致審計收費存在“粘性”,借鑒已有相關研究成果,構建模型(1):

LNFEES= β0+β1ICW2008+β2LNASSET+β3SUBs+β4LEVERAGE+β5AUDITOR+β6AGE+β7LOCATION+β8FTSE+β∑IND+ε

(1)

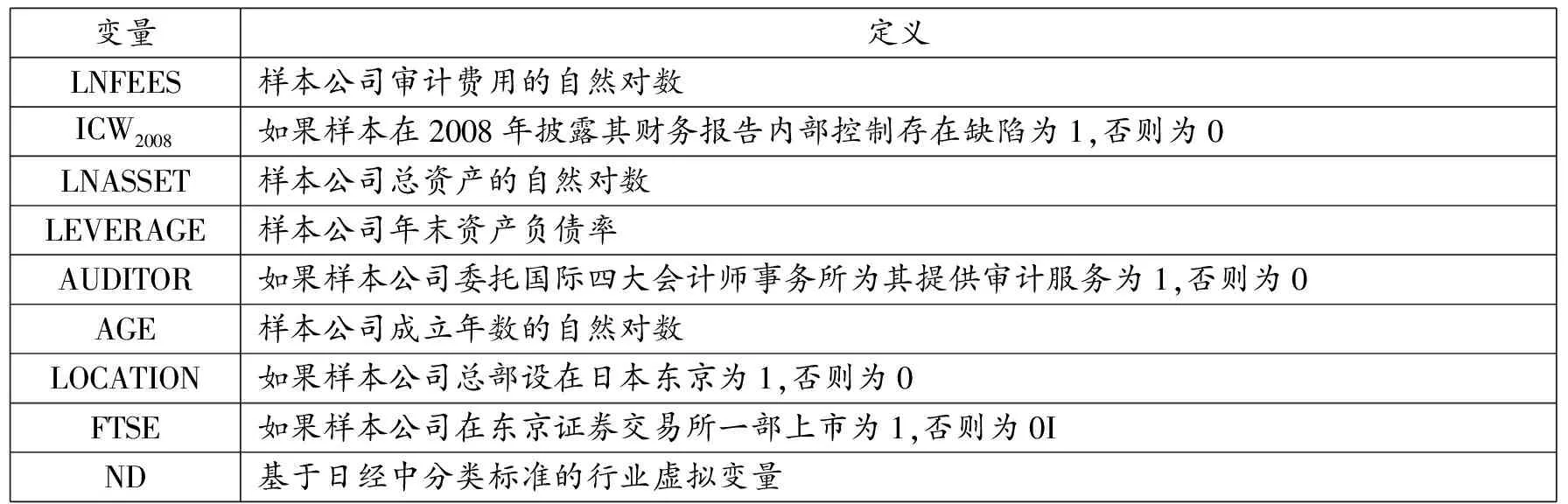

模型(1)中的被解釋變量為LNFEES,為審計收費的自然對數。解釋變量ICW2008是本文的一個關鍵測試變量,表示樣本在2008年是否披露其財務報告內部控制存在缺陷。模型(1)中變量及其含義、數據來源及獲取方法如表1所示。

表1 變量定義表

注: 財務報告內部控制缺陷信息手工采集于Electronic Disclosure for Investor′ Network網站,其他變量的數據來自Nikkei-Needs CD-ROM數據庫。

四、實證結果及分析

(一)單變量分析

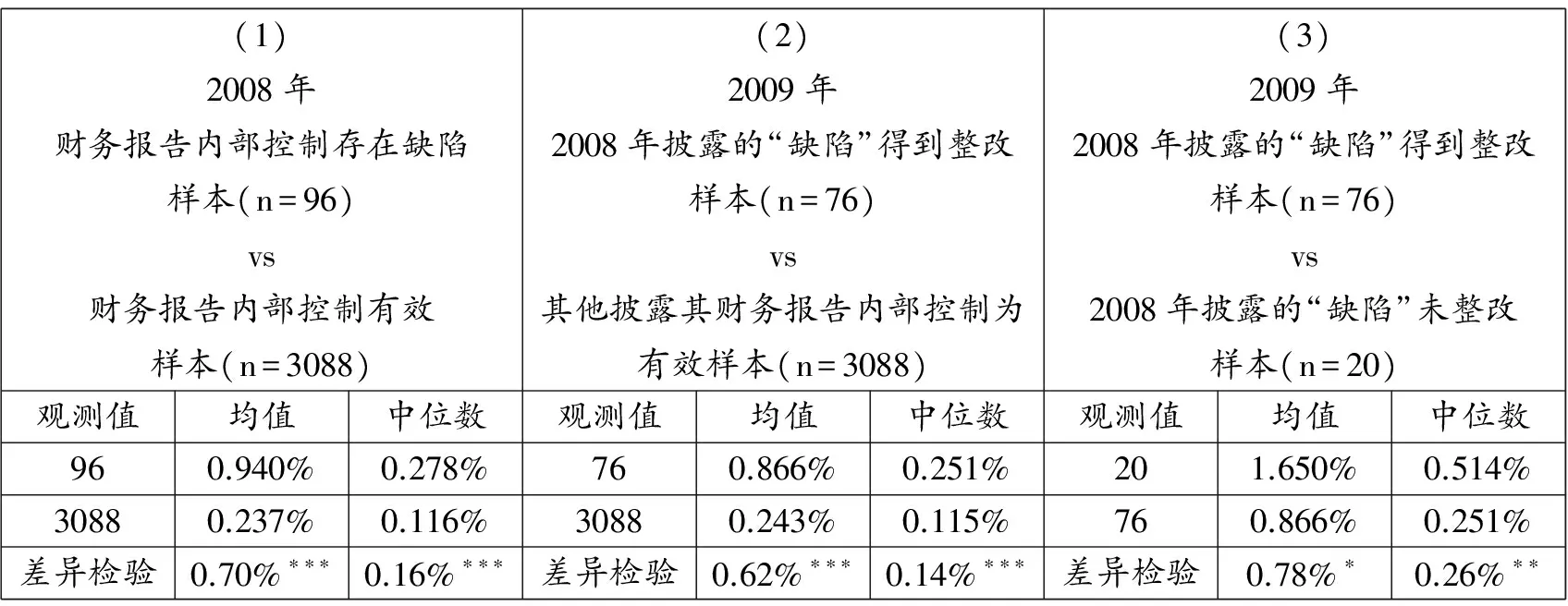

考慮到影響審計收費的最主要的因素是被審計單位的規模,參照已有文獻(Francis, 2004; 孫謙和墻偉, 2011)[11,12]的研究成果,本文使用審計收費占總資產的比率(審計收費/總資產)進行單變量分析。表2列示的是單變量分析的結果。表2中的(1)列是利用2008年樣本,對2008年披露財務報告內部控制存在缺陷與有效樣本之間,審計收費占總資產比率是否有差異進行檢驗的結果。結果顯示,2008年披露財務報告內部控制存在缺陷與不存在缺陷的樣本公司之間,審計收費占資產比率存在顯著差異,均值和中位數的差異檢驗都在1%水平上顯著。也就是說,審計師在2008年執行審計時對財務報告內部控制存在缺陷的公司收取了較高的審計收費,與已有文獻的研究結論一致。表2中的(2)列是利用2009年樣本,對2008年披露其財務報告內部控制存在缺陷但在2009年整改(即其財務報告內部控制在2009年披露為有效)的樣本,與2009年其他披露其財務報告內部控制為有效的樣本之間,審計收費占總資產比率是否有差異進行檢驗的結果。結果顯示,無論是均值還是中位數的差異檢驗,兩組樣本之間的審計收費占資產比率都在1%水平上顯著存在差異,這一結論初步表明,在日本資本市場上,財務報告內部控制缺陷有可能導致了審計收費存在“粘性”。

表2中的(3)列是利用2009年樣本,對2008年披露其財務報告內部控制缺陷在2009年整改與未整改的樣本之間,審計收費占總資產比率是否有差異進行檢驗的結果。結果顯示,均值和中位數的差異檢驗分別在10%和5%水平上顯著,這一結論說明雖然財務報告內部控制缺陷有可能導致審計收費存在“粘性”,但是審計師有可能對財務報告內部控制缺陷整改的樣本公司收取較低的審計費用。

表2 財務報告內部控制缺陷、整改與審計收費占總資產比率的差異檢驗

注:***、**、*分別表示在0.01、0.05、0.10水平上顯著(雙尾)。

(二)多元回歸分析

為進一步驗證本文所提出的研究問題——在日本資本市場上,是否財務報告內部控制缺陷也導致審計收費存在“粘性”,本文分別利用2008年和2009年樣本對模型(1)進行回歸。在利用2008年樣本對模型(1)進行回歸時,變量ICW2008是樣本2008年是否披露其財務報告內部控制存在缺陷,而利用2009年樣本對模型(1)進行回歸時,變量ICW2008的定義變為:2008年雖然披露其財務報告內部控制存在缺陷,但是在2009年已經整改的樣本為1(即其財務報告內部控制在2009年披露為有效),其他2009年披露其財務報告內部控制為有效的樣本為0(為了增加研究結論的穩健性,本文在利用2009年樣本進行回歸時,刪除2008年和2009年連續披露其財務報告內部控制存在缺陷的20個樣本)。

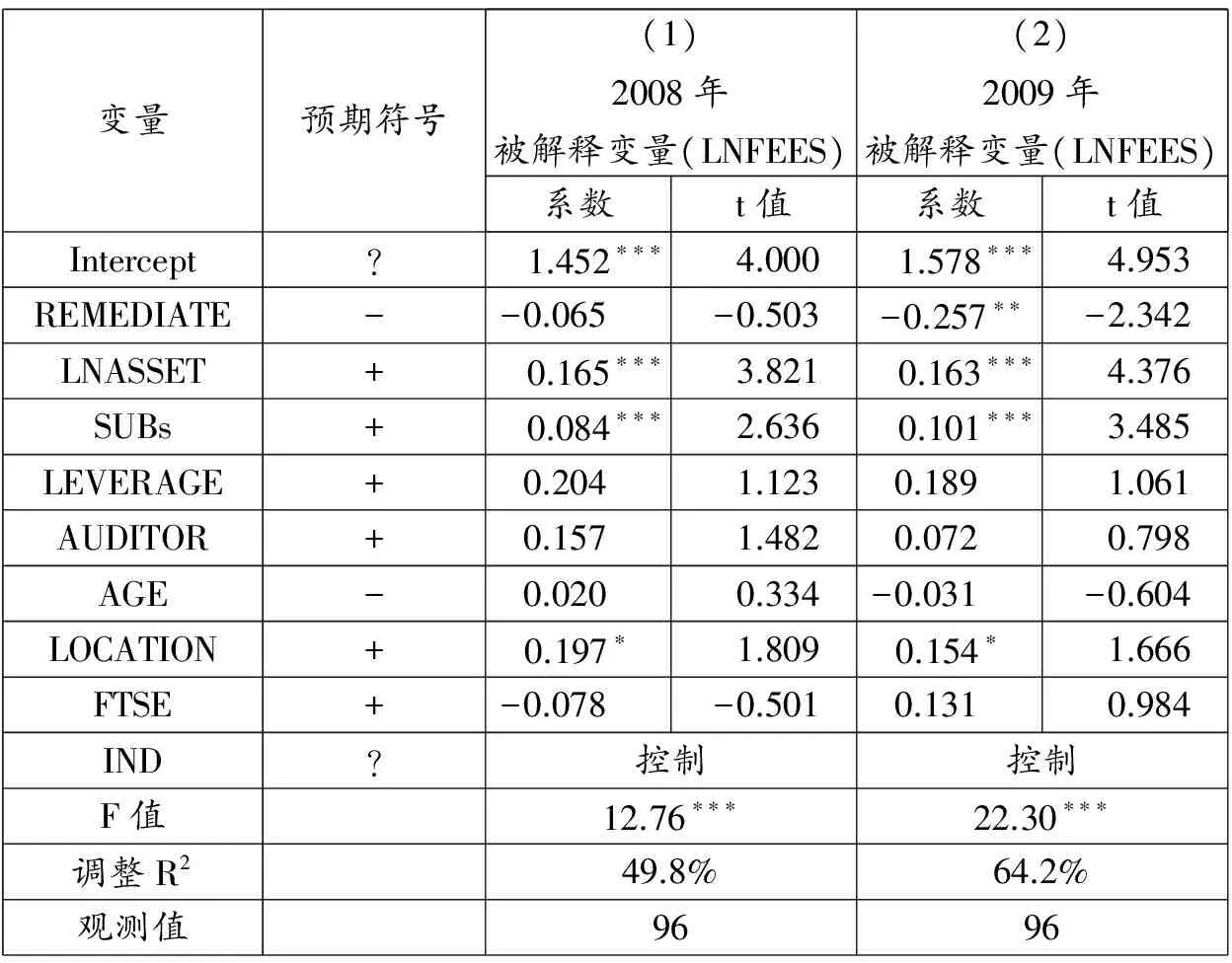

表3 模型(1)的回歸結果

注:***表示在1%水平上顯著(雙尾)。

表3是模型(1)的回歸結果。表3中的(1)列是利用2008年樣本對模型(1)進行回歸的結果。本文所關注的變量ICW2008的回歸系數為0.261且在1%水平上顯著,與預期一致,說明審計師在執行審計時對財務報告內部控制存在缺陷的公司收取了較高的審計費用。表3中的(2)列是利用2009年樣本對模型(1)進行回歸的結果, ICW2008的回歸系數為0.224且在1%水平上顯著,回歸系數略有下降(0.261→0.224),這一結論說明2008年披露其財務報告內部控制存在缺陷的樣本公司即使在2009年得到了整改(即其財務報告內部控制2009年披露為有效),審計師在2009年也對其收取了較高的審計費用。綜上,多元回歸分析的結果也表明,在日本資本市場上,財務報告內部控制缺陷導致了審計費用存在“粘性”。其他控制變量的回歸結論與已有研究一致,限于篇幅,本文不再贅述。

(三)進一步分析

表2的單變量分析結果表明,審計師有可能對財務報告內部控制缺陷整改的樣本公司收取較低的審計費用。為進一步驗證這一結論,本文用REMEDIATE表示2008年披露的財務報告內部控制缺陷是否在2009年得到整改(即2008年披露的財務報告內部控制缺陷在2009年整改的樣本為1,未整改的樣本為0)。替換模型(1)中的ICW2008變量,構建模型(2)。

LNFEES=β0+β1REMEDIATE+β2LNASSET+β3SUBs+β4LEVERAGE+β5AUDITOR+β6AGE+β7LOCATION+β8FTSE+β∑IND+ε

(2)

表4的中(1)列是利用2008年樣本對模型(2)進行回歸的結果,本部分所關注的變量REMEDIATE的系數為-0.065但不顯著(t=-0.503)。表4中的(2)列是利用2009年樣本對模型(2)進行回歸的結果,REMEDIATE的系數為-0.257且在5%水平上顯著。對比表4中的(1)列和(2)列的回歸結果,可以得出如下結論:審計師對于財務報告內部控制缺陷整改和未整改的樣本公司收取了不同的審計費用,而對于整改的公司收取了較低的審計費用。因樣本量較少,除公司規模(LNASSET)、公司復雜程度(SUBs)和公司所在地(LOCATION)外,模型(2)的回歸結果沒有發現其他控制變量影響審計收費。

表4 模型(2)的回歸結果

注:***、**、*分別表示在1%、5%、10%水平上顯著(雙尾)。

五、結論及建議

本文以日本上市公司為樣本,實證研究了在日本資本市場上,是否財務報告內部控制缺陷也導致審計收費存在“粘性”。研究結果表明:第一,披露財務報告內部控制存在缺陷的公司,其財務報告內部控制缺陷整改后,審計師對其也收取了較高的審計費用;第二,相對于沒有整改的公司,審計師對財務報告內部控制缺陷整改的公司收取了較低的審計費用。本文的研究結論揭示了不僅在美國資本市場,在日本資本市場上也發現財務報告內部控制缺陷導致了審計費用存在“粘性”。本文不僅豐富了現有的理論研究,在實踐意義上也有助于我們了解審計師在實務中對風險導向審計準則的運用,可為政府部門制定和修改審計準則提供啟示。本文的研究結論也為今后的研究指出了方向:第一,財務報告內部控制缺陷導致的審計收費“粘性”將會持續多久?第二,審計師在執行審計過程中是如何了解并評估被審計單位的內部控制對重大錯報風險影響的?這些問題有待于今后進一步研究。

[1]O′Keefe,T.B.,D.A.Simunic,M.T.Stein.The Production of Audit Services: Evidence from A Major Public Accounting Firm[J].Journal of Accounting Research, 1994(32): 241-261.

[2]Hackenbrack, K., W.R.Knechel.Resource Allocation Decisions in Audit Engagements[J].Contemporary Accounting Research, 1997(14): 481-499.

[3]Felix,W. L.,A.A.Gramling, M. J. Maletta.The Contribution of Internal Audit as A Determinant of External Audit fees and Factors Influencing This Contribution[J].Journal of Accounting Research, 2001(39): 513-534.

[4]Fukukawa, H.,T.J.Mock, A. Wright. Audit Programs and Audit Risk: A Study of Japanese Practice[J].International Journal of Auditing, 2006(10): 41-65.

[5]Raghunandan, K.,D.Rama. SOX Section 404 Material Weakness Disclosures and Audit Fees[J].A Journal of Practice & Theory, 2006(25): 99-114.

[6]Bedard,J.C., R.Hoitash, U. Hoitash. Audit Pricing and Internal Control Disclosures Among Non-accelerated Filers[J].Research in Accounting Regulation, 2008(20): 103-126.

[7]Hoitash,R., U. Hoitash, J.C. Bedard. Internal Controls Quality and Audit Pricing Under the Sarbanes-Oxley Act[J].A Journal of Practice & Theory, 2008(27): 105-126.

[8]Munsif, V.,K.Raghunandan, D.V.Rama,M.Singhvi. Audit Fees after Remediation of Internal Control Weakness[J].Accounting Horizons, 2011(25): 87-105.

[9]Seetharaman,A.,F.A.Gul,S.G.Lynn.Litigation Risk and Audit fees: Evidence from UK Firms Cross-listed on US Markets[J].Journal of Accounting and Economics, 2002(33): 91-115.

[10]Khurana,I.K.,K.K.Raman.Litigation Risk and the Financial Reporting Credibility of Big4 Versus Non-Big4 Audits: Evidence from Anglo-American Countries[J].The Accounting Review, 2004(79): 473-495.

[11]Francis,J.What Do We Know About Audit Quality?[J].The British Accounting Review,2004(36): 345-368.

[12]孫謙,墻偉.我國上市公司審計質量報告[J].會計研究,2011,(8):76-83.

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

法律方法(2021年4期)2021-03-16 05:35:10

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國公路(2017年10期)2017-07-21 14:02:37

汽車工程學報(2017年2期)2017-07-05 08:13:02