論房產稅改革的價值取向與障礙破解

2018-01-16 01:58:55歐陽天健

稅務與經濟 2017年5期

關鍵詞:改革

歐陽天健

(華東政法大學,上海 200042)

近年來,伴隨著財稅體制改革大幕的徐徐拉開,房產稅法律制度也正面臨著解構與重構。從2010年上海、重慶兩市試點房產稅改革,到2013年黨的十八屆三中全會提出“加快房地產稅立法并適時推進改革”,再到2015年房產稅立法被全國人大常委會列入34項立法任務之中,無論是民間還是中央,呼喚及早進行房產稅改革的呼聲一浪高過一浪,房產稅改革立法的前期準備和調研工作也在緊鑼密鼓的籌備中。在此背景之下,筆者對房產稅法律制度的改革進行研究,希望能夠明晰改革目標,構建改革路徑。

一、效用不彰:現行房產稅制度之困境

在我國,房產稅是一個古老的稅種,無論是西周時期的“廛布”,還是唐代的“間架稅”、太平天國時期的“房捐”,房屋作為人民所擁有的重要資產,始終是統治者課征稅負的重要對象。新中國成立后,政務院于1950年頒布《城市房產稅暫行條例》,此后雖歷經多次改革,房產稅始終作為我國稅制體系中的一員存在。一般而言,在晚近的民眾與學者的預期中,房產稅的政策效應主要應體現在兩個層面:一是作為地方稅的主要來源提供財政收入;二是發揮宏觀調控職能,確保房地產市場平穩健康發展。[1]但我們看到,在長期的實踐過程中,這兩個目標均未能實現。

(一)無法有效組織財政收入

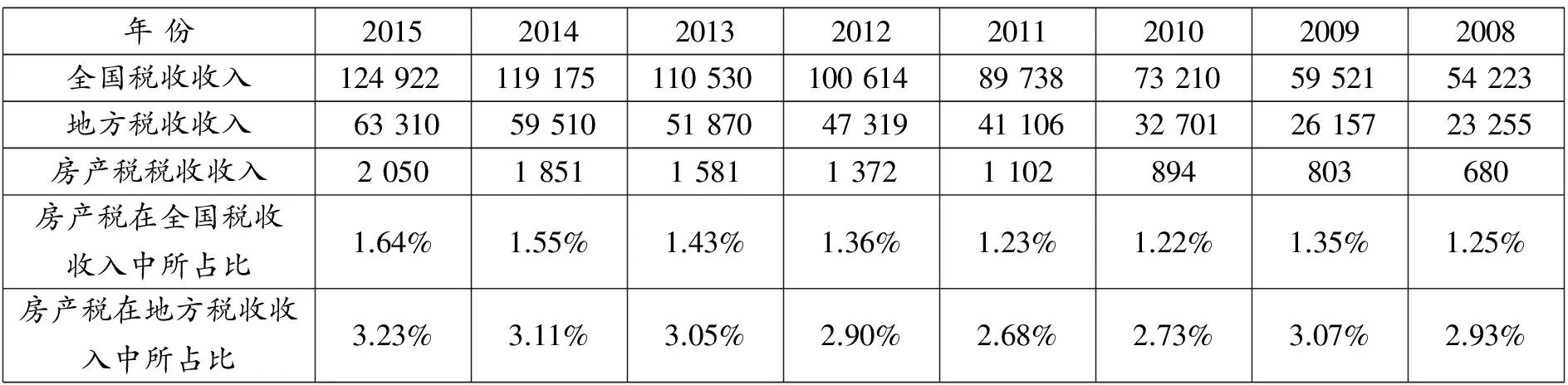

稅收最為原始,也最為主要的功能在于組織財政收入。對于房產稅而言尤其如此,在西方各國,房產稅是地方政府最重要的財政收入來源。[2]但是在我國,房產稅的財政效應相當有限。從表1可以看出,我國房產稅在全國稅收收入之中的占比雖逐年緩升,但卻始終維持在1.5%上下,在地方稅收收入中的占比也僅為3%左右,幾乎到了可以“忽略不計”的地步。房地產稅收收入如此之低,究其原因,主要是由于我國房產稅免稅范圍過寬造成的。由于我國城鄉土地所有權制度及房地產管理制度的差異,在房產稅設立之初就將房產稅的課稅對象定位于城市房地產。依現行《房產稅暫行條例》(以下簡稱《暫行條例》)規定,城市房地產中的個人所有非經營用的房產排除在課稅范圍之外,房產稅僅對商業用房課征。1986年《暫行條例》制定之初,我國城市商品房改革剛剛起步,總體上房地產商品化程度還很低,在此情形下,通過免稅的形式刺激房地產業發展,進而起到為城市建設助力,拉動經濟發展的作用,有其合理性因素。但在城市房地產高度商品化的今天,個人自用住房已成為具有高度可稅性的優良稅源,故而大規模的免稅政策在當前不僅無法帶來正面效應,反而成為房產稅效用不彰的主因之一。

表1 2008~2015年我國房產稅收入及其占比一覽表

注:根據2008~2015年財政部《全國財政收入決算表》、《地方財政收入決算表》整理而成。

(二)無法滿足宏觀調控之企望

改革開放以來,中國房地產市場異常火爆,飆升的房價導致了諸多社會問題。這固然是我國新型城鎮化道路所帶來的必然結果,但出于民生保障考慮,調控房價亦勢在必行。長期以來,人們希冀房產稅能起到宏觀調控抑制房價的作用。但正如上文所述,我國將個人自用房屋排除在了房產稅的征收范圍之外,換言之,我國商品房在保有階段幾乎是稅收的“真空地帶”,這就使得在現有體系下房產稅根本不可能起到調節房地產市場,抑制房價的作用。為此,在2010年,上海、重慶等地率先實行房產稅改革,將個人自用房屋納入房產稅的課征范圍。在此姑且暫不討論這項改革是否具有合法性基礎,就其實際效果來說也不盡如人意。從數據上來看,以2010年房價為基數100,2013年7月的新建住宅價格定基指數上海為114.9,重慶為110.4;新建商品住宅價格指數上海為117.8;重慶為110.6;二手住宅價格指數上海為112.1,重慶為103.0。[3]這意味著,上海、重慶兩地的房價不僅沒有因房產稅改革而受到抑制,反而以“領跑全國”的速度高速上漲。這使得政策的預期目標幾近落空。

從表面原因來看,滬渝兩地房產稅改革試點失敗的原因在于政策缺陷,試點政策稅率過低、免稅范圍依舊很大、計稅依據不科學等都是導致試點效果不佳的重要因素。但從深層次原因來看,其主因在于改革目標不明確,政策制定者與社會公眾在房產稅改革的目標上不能達成共識。房產稅改革究竟追求的是財政效應還是調控效果?這一問題在試點過程中始終沒有明確,多元化的改革目標勢必造成改革力量的分散。目前房產稅改革已箭在弦上,明晰改革目標,明確改革后房產稅的價值定位就成為了改革前亟需解決的首要問題。

二、目標待明:未來房產稅改革目標探討

如上文所述,圍繞房產稅的改革目標,主要有兩種觀點:一是房產稅改革應著重于宏觀調控目標,即能夠有效抑制房價,調控房地產市場;二是房產稅改革應著重于財政目標,為構建完善的地方稅體系助力。筆者將在下文中對二者進行分析。

(一)宏觀調控:房產稅不能承受之重

就目前熱議的房產稅具有調節房價的宏觀調控職能而言,筆者認為無論從政策層面、實際效用層面還是從財稅法理論來看,房產稅均無法勝任調控房價的重任。

1.政策考量:稅收并非調控房地產市場的首選工具

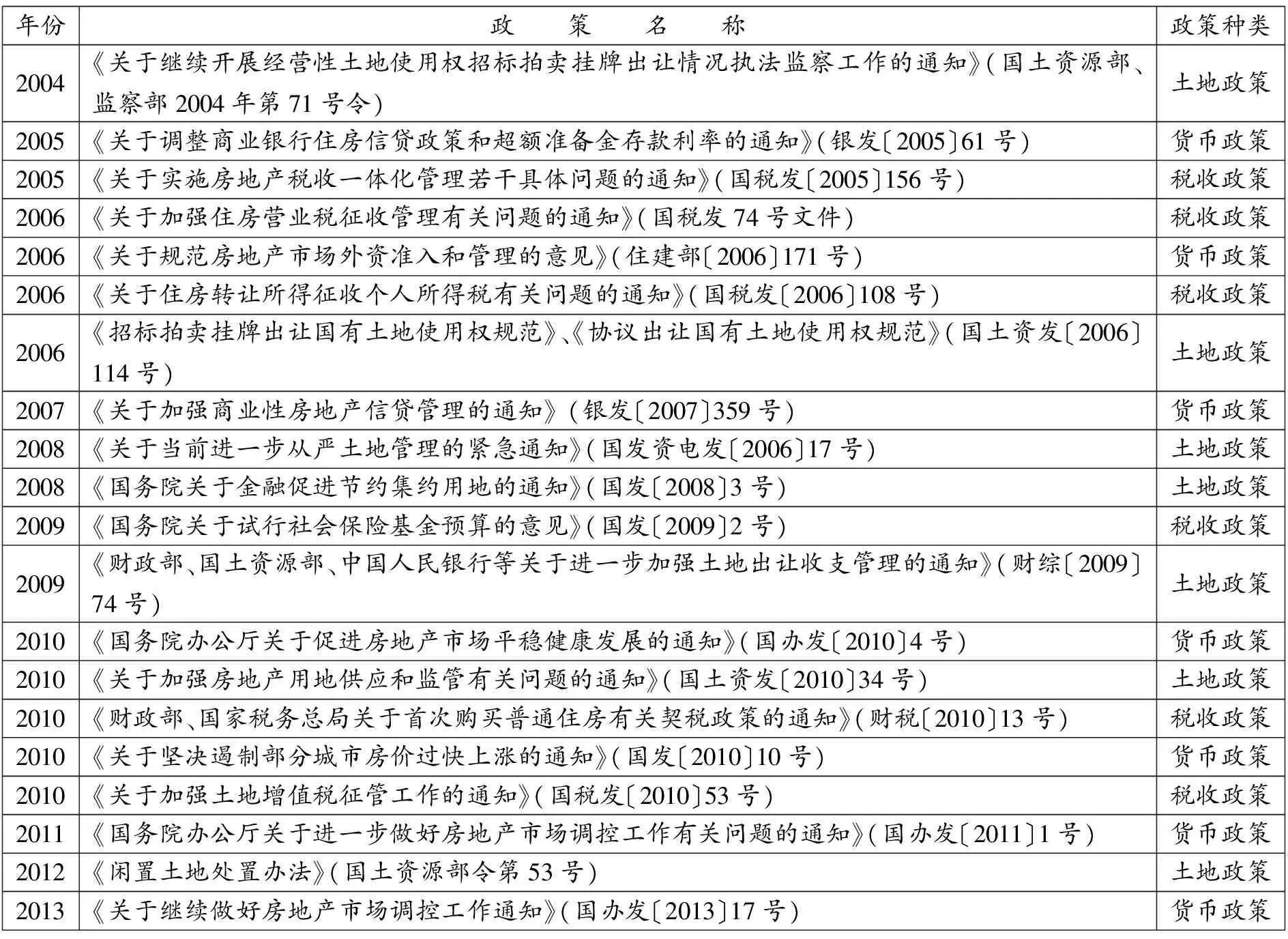

考察我國房地產商品化改革以來調控房地產市場的諸多政策,我們發現,稅收始終不是決策者首選的主要調控方式。我國房地產宏觀調控政策一般可分為稅收政策、貨幣政策與土地政策三大類別。[4]根據筆者的統計,2004~2013年的十年間,我國房地產主要調控政策如表2所示。通過表2不難看出,在這十年時間里,決策者更加偏重的依然是貨幣政策與土地政策,稅收政策使用得較少。這是由稅負的可轉嫁性所決定的。即使未來通過房產稅改革重整房地產稅收體系,也難以發揮立竿見影的效果。

表2 2004~2013年我國房地產市場主要調控政策

2.現實觀察:房產稅對房價的影響能力較弱

目前我國房價居高不下是由諸多原因所導致的,憑房產稅一己之力無法解開這個復雜的難題。許多學者認為,房產稅的改革能在很大程度上抑制房價過快上漲。[5]其主要理由在于,房產稅可以增加炒房者的保有成本,抑制其炒房行為,進而穩控房價。應當看到,由于房地產資源的稀缺性,導致房屋所有人在房地產市場中居于絕對的優勢地位,雖然改革后的房產稅主要針對房屋保有階段征稅,但在這一優勢地位之下,依然可以通過提高租金、增加售價等方式將房產稅轉嫁出去,這不僅不會起到抑制房價的作用,反而增加了房屋流轉過程中的成本,進而抬升了房價。另一方面,正如有經濟學家所說:“價格,是買家與買家競爭、賣家與賣家競爭的結果。”[6]我國房地產價格居高不下是多重因素所導致的結果,人為炒作只是其中的因素之一。第一,人口因素。受計劃生育政策的影響,我國人口結構的變化與房地產商品化的進程幾乎同步,兩代人的儲蓄在房地產市場同時釋放,刺激房價上升。同時,我國正逐漸步入老齡化社會,老齡人口撫養比的上升與我國社會福利體系的不完善,都促使人們“買房養老”,進而推升了房價。[7]第二,由于我國城鎮化進程加快,加之城市發展水平的不均衡,大量青壯年人口涌入大型城市,在供需關系的影響之下,也極大地刺激了房價的上升。第三,我國房地產價格也受許多政策性因素的影響,例如貨幣供應量、貸款利率、土地政策等。凡此種種,概而言之,如今房價居高不下的根本原因是由于房產作為一種商品的稀缺性所導致的,投機炒房只是影響房價的變量之一,而非唯一原因。鑒于此,我們應當對房產稅的宏觀調控職能打上一個大大的問號。

3.理論視角:宏觀調控本非財稅法的主要職能

從更深層次的財稅法理論層面來看,宏觀調控本非房產稅法乃至整個財稅法律制度的主要職能。依傳統理論,宏觀調控是經濟法的核心功能之一[8],作為現代經濟法的“龍頭法”[9],在長期“法律工具論”的影響之下,財稅法呈現出“政策性有余、法律性不足”的特征,忽視了其法律本質,而作為政策性工具被貼上了“宏觀調控的重要工具”這一標簽。但追根溯源,當我們進行歷史考察時發現,從古至今財稅法律制度的目的都在于保障財政收入,尤其當財政體制從“家計財政”轉向“國庫主義”再向“公共財政”轉變時,財稅法的主要目的也逐漸演變成了為政府提供公共服務而組織收入。可以說,財稅法以實現公共財產的取得和支配的經濟績效和功能效用最大化為目標,并藉此增進社會整體的公共福祉。因此,房產稅改革的根本意義在于還原公共財政框架下的稅收功能。不可否認,財稅法政策性強、覆蓋面廣,并擁有稅率、稅收優惠措施以及財政補貼等宏觀調控手段,具有得天獨厚的宏觀調控功能[10],但這一宏觀調控職能是附帶的。正如德國《租稅通則》第3條所規定的“稱為租稅者,謂公法團體,為收入之目的……所課征之金錢給付,收入得為附帶目的。”此附帶目的指的是收入目的以外的其他行政目的[11],即我們所說的宏觀調控目的。因此,強行拔高財稅法的宏觀調控職能,而選擇性忽視其組織財政收入的職能是不可取的。尤其對于房產稅來說,由于其天然特性,更是成為了世界各國地方稅的主要財政來源。這一點將在下文具體分析。

(二)財政職能:房產稅可作為地方稅的支柱

上文中筆者分析了不能將房產稅的改革目標定位于宏觀調控。從另一層面來看,房產稅的自身特性決定了其可以成為地方稅體系中的主體稅種,為地方政府提供財政保障。

1.將房產稅作為地方稅主體稅種是世界主要國家的通例

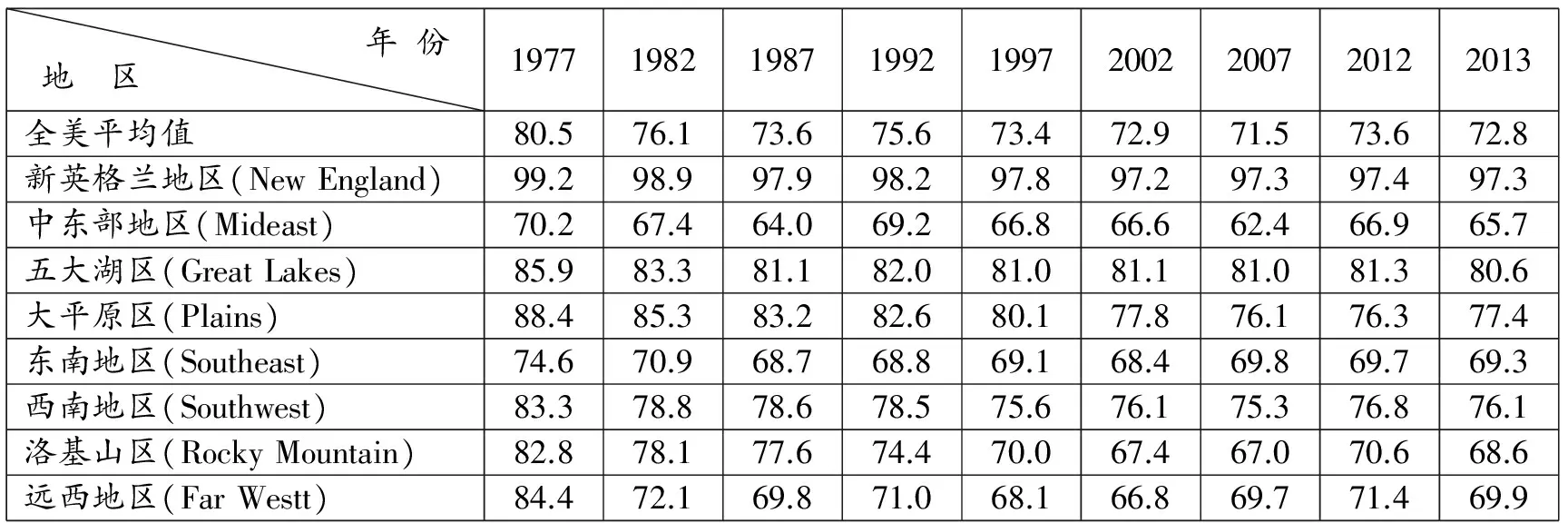

房產稅作為地方稅收收入的主體稅種是世界通例。美國是踐行這一理論最為成功的國家。地方房產稅是美國地方政府仍在使用的最古老的三個主要稅種之一(如表3所示)。它源于中世紀屬民對君主和地主的封建義務,大大早于所得稅及零售業銷售稅,后兩者都起源于20世紀初。在美國建國之初的一百年中,房產稅是美國公共財政的主要來源,為美國地方政府的教育、公共安全以及基本公共設施的提供和維護奠定了堅實的財政基礎。除美國外,房產稅也成為了大部分OECD國家地方財政收入的主要來源(如表4所示)。

表3 1977~2013年美國各地區房產稅在地方稅收收入中占比統計表(%)

數據來源:整理自美國稅收政策中心(TPC)網站, http://www.taxpolicycenter.org/statistics/local-property-taxes.-percentage-local-tax-revenue

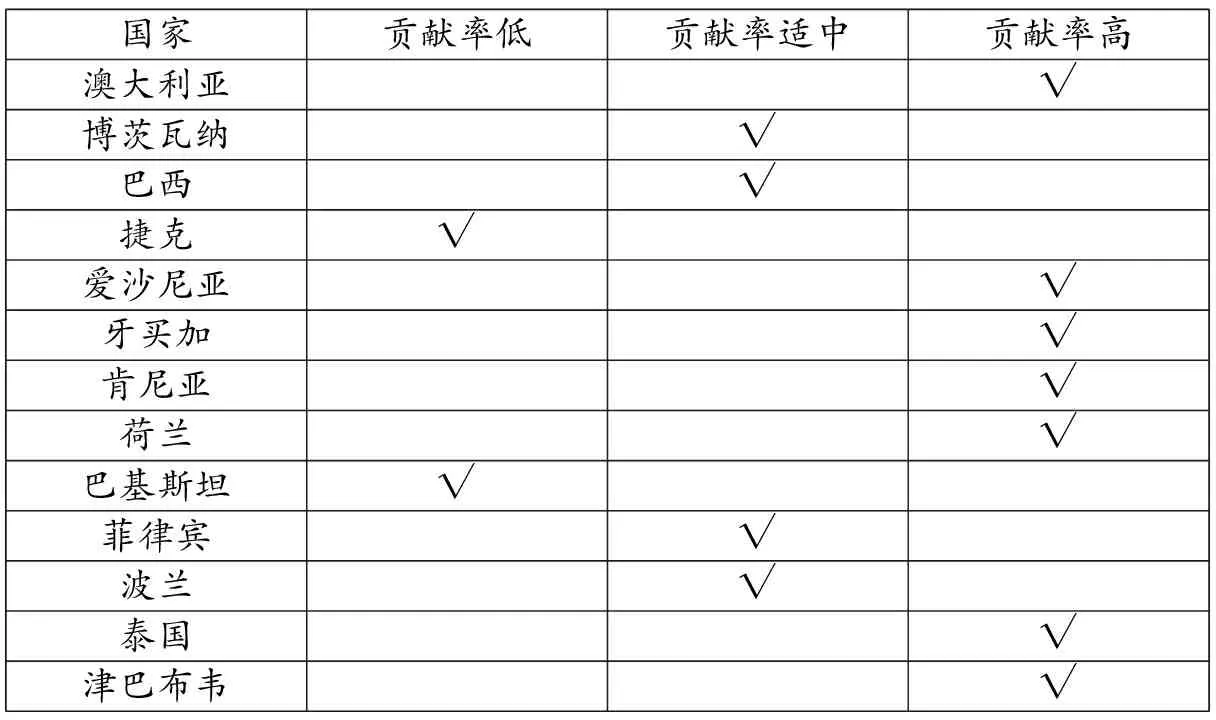

表4 各國房產稅對地方財政收入貢獻率一覽表[2]

注:表中的貢獻率低指房產稅占地方稅收收入30%以下,貢獻率適中指房產稅占地方稅收收入30%~50%,貢獻率高指房產稅占地方稅收收入50%以上。

2.房產稅自身的良稅屬性使其成為天然的地方稅主體稅種

正如西方學者所說:“當你隨便問一個經濟學家哪個稅種是最有效率的稅種時,他們會毫不猶豫地回答,是房產稅。”[12]的確,房產稅自身的“良稅”屬性使其成為了世界各國地方稅的主體稅種。具體來說,房產稅天然具有的良稅屬性主要表現在如下幾個方面。第一,房產稅具有永續性。[13]依我國目前的政策口徑,在未來改革過程中房產稅將重點針對保有階段而非交易階段征稅。這就使得房產稅能夠為地方政府帶來穩定且可預期的財政收入,相比土地財政以及遺產稅、車船稅等其他財產稅稅種更符合可持續發展理念。第二,房產稅的稅基廣。統計顯示,截至2015年,我國戶均房屋保有量超過一套,住宅存量超200億平方米,即使扣除免稅部分,剩余稅基依然廣大,足以支撐地方政府提供公共服務的財政需求。第三,房產稅不易規避。由于房屋是不動產,且房屋價值評估大多通過第三方中立機構完成,房產稅的評估征收過程較為公開、透明,不易產生稅收規避行為。加之我國剛剛建立起完備的不動產登記體系,《物權法》與《不動產登記暫行條例》的頒布和施行有利于房產稅的不易規避的特性在未來得到充分發揮。第四,房產稅的征收保障機制較為簡便。這一特性是由房產稅的不易規避性衍生出來的。在完善的不動產登記體系之下,當納稅人拒絕繳納房產稅或發生偷逃稅款的行為時,稅務機關可以及時查封房屋甚至拍賣房屋充抵稅款。[14]正是由于上述特性,房產稅成為了各國地方政府的主要財政支柱。

3.房產稅作為地方稅主體稅種有著堅實的理論基礎

除了以上實踐基礎之外,房產稅作為地方財政的主體稅種還有著堅實的理論基礎,即“受益理論”。在西方學者的財稅法分類中,甚至直接將房產稅與公路稅等稅種稱為“受益稅”。[15]受益理論的核心在于人民有“以足投票”的權利,理性人出于自身利益最大化的考量,會在一定的范圍內選取提供公共服務質量最佳的地方作為自己的住所。依據著名財政學家馬斯格雷夫的財政學理論,地方政府更加了解民眾的偏好,故醫療教育、公路綠化等基本公共服務一般由地方政府而非中央政府提供。[16]有鑒于此,地方政府則會以提供更加優質的公共服務之方式來吸引高素質人才入住本地。高素質人才往往是高稅收負擔能力者,他們能夠為地方政府帶來更加充足的稅源,而地方政府利用這些財政收入則可向居民提供更佳的公共服務,由此形成良性循環。[17]在公共服務質量提升的同時,受其影響最大的是該地區的房價。由于房產稅以房屋價值為計稅依據,因此在政府提供優質公共服務的同時,無形之中提升了本地區房屋的價值,由此擴大了稅基。此外,由于居民擁有較高的稅收負擔能力,且切實享受到了優質的公共服務,在很大程度上會抵消納稅人的稅痛感,真正做到納稅人與征稅者的雙贏。由此可見,受益理論站在納稅人中心主義的立場之上為房產稅的改革提供了堅實的理論基礎。

三、障礙與突破:房產稅改革的障礙分析與路徑選擇

如上所述,房產稅的主要改革目標應為打造地方稅主體稅種。這一目標在我國當下有著尤其重要的實踐意義。長期以來,由于地方政府的事權與支出責任不匹配,在財政體制上呈現出“事權不斷下沉,財權不斷上收”的局面。尤其是自“營改增”全面推開以后,地方政府缺乏主體稅種支撐,地方政府收入日益減少,無法為公共服務提供良好的財政基礎。為化解這一困局,國務院于2016年出臺的《國務院關于推進中央與地方財政事權和支出責任劃分改革的指導意見》中強調要保障地方財政事權,這也是黨的十八屆三中全會上提出要“深化稅收制度改革,完善地方稅體系”的主要原因。在明確了改革目標以后,我們還應看到,在未來的改革過程中,還有許多實踐或理論上的障礙亟待解決。

(一)平衡總體財政負擔,實現租稅費一體化改革

1.房產稅改革是一項系統性工程

結構性減稅是目前財稅體制改革的重要目標,這也就意味著改革背景下我國宏觀稅費負擔不能再上升。為增加地方財政收入,未來的房產稅改革勢必要拓寬稅基,將個人自用房屋納入征收范圍,因此房產稅稅收負擔的上升是必然的;然而,在房產稅稅收負擔“升”的同時,必須在另外的稅費的征收上“降”。日前正在進行的環境保護稅改革即是一例:在新開征環境保護稅的同時,取消對原有排污費的征收,以確保人民的宏觀稅費負擔水平不變。正如上文所說,房產稅改革并非一項孤立的工程,而是要實現房地產租稅費體系的協調發展。那么在房產稅稅收負擔提升的同時,應選取何種稅費作為平衡之對象呢?筆者認為應主要選取土地出讓金作為調整對象。這是因為,一方面,土地出讓金總量大,擁有足夠的調整空間;另一方面,目前我國的土地出讓金體系較為混亂,也確實存在整改的必要。

依我國《憲法》規定,城市土地的所有權人為國家。城市土地使用權實行有償出讓制。據此,我國土地出讓金的本質為國家讓渡城市土地使用權所收取的對價,即地租。此即土地出讓金存在的合法性基礎。不可否認,我國地方政府對土地出讓金的依賴程度相當高,土地出讓金收入占同期地方財政收入的比例從2000 年的9.3%攀升到2009年的49%。[18]雖然近年來在中央大力調控之下,這一占比有所下降,但2015年的數據顯示,土地出讓金收入依然占同期地方財政收入的39.2%。但須強調的是,土地作為不可再生資源,天然具有稀缺屬性,地方政府過度依賴土地出讓金的經濟增長模式是不可持續的。更為嚴重的是,目前越是經濟欠發達的地區越依賴于土地財政,這種飲鴆止渴的發展方式將導致經濟結構的嚴重扭曲。在我國現行制度下,單屆政府有限任期內的短期目標同政府整體的持續性經營原則之間往往會產生沖突,政府官員出于自身政績考量常常會舍棄地方可持續發展利益于不顧,片面追求短期效應,這就使得土地出讓金這一見效快、低成本的財政模式成為其首選。另外,從財稅法角度審視,我國現行土地出讓金制度缺乏法律約束。土地出讓金在使用上不透明。長期以來我國土地出讓金作為預算外收入,資金流向缺乏監督,弊病叢生。自2014年《預算法》修改后,土地出讓金被列入全口徑預算。在監督之下,土地出讓金的使用情況更加透明化,但依舊無法做到專款專用。有鑒于此,筆者建議,在適當降低土地出讓金的基礎上,進行房產稅改革,以達成整體稅費負擔水平不變。在整頓土地出讓金以及對房產稅體系進行改革的同時,針對我國現存的房地產收費體系存在的突出問題,也應借改革之機一并整改。

2.租稅費一體化改革是必由路徑

房產稅改革是一項系統性工程,因此在改革中應做到租稅費三者齊頭并進。具體來說:

第一,應當“明稅”。如上所述,未來房產稅改革的功能定位應當是為地方稅打造主體稅種,為地方政府組織財政收入。長期以來,我國的稅收立法受法律工具主義思潮的影響,極少在法律條文中明示立法目標,相關立法資料也不向社會公布或釋明。由于法律語言的開放性,若不在將來的立法過程中明確房產稅的立法目標,就會導致法律解釋的濫化。在我國現有稅法體系下,立法機關對稅法運行的監察職能疲軟,司法機關對規范性法律文件的審查職能缺位,行政機關的稅政職權一家獨大,很有可能導致稅法法律解釋權被行政機關濫用,使房產稅再度淪為政策工具,偏離其立法本意。故未來房產稅立法中應開宗明義明示立法目標,并通過全國人大常委會將立法過程中的相關立法資料予以公布;當法律條文適用存有分歧時,應通過立法解釋或司法解釋予以釋明,防止行政機關操縱解釋權,扭曲立法本意,侵害納稅人權益。同時,應確保房產稅稅收收入專款專用,將房產稅收入主要用于地方公共服務提供與城市開發建設上,并在《國家預算支出科目》中予以體現,以落實受益原則。

第二,應當“減租”。為確保我國整體稅費水平不增加,在進行房產稅改革的同時,也應當對土地出讓金制度進行改革。應在測算房產稅增量的同時,對土地出讓金進行相應額度的減縮。在目前的房產價格構成中,土地出讓金是其重要組成部分。據測算,土地出讓金占到了房地產成交價的40%~50%。[19]通過降低土地出讓金,輔之以其他行政調控手段,能夠在一定程度上降低房價,減輕房屋所有人的經濟負擔,以平衡其房產稅支出,真正落實結構性減稅的政策目標,實現地方政府財政收入的可持續性。需要明確的是,有學者建議通過房地產稅費改革,取消土地出讓金制度,讓其退出歷史舞臺。[20]筆者認為這是不妥當的。土地出讓金作為國家轉移土地使用權所收取的對價,是我國《憲法》中規定的土地制度的具體體現,“租稅并行”是由國家對土地資源的雙重身份——土地所有者與公共服務提供者所決定的。[21]倘若取消,則國家的土地所有者身份無法得到體現,有導致國有資產流失的理論障礙。

第三,應當“清費”。除了租與稅以外,在我國城市房地產開發建設中還存在諸多收費項目。為厘清房地產租稅費體系,落實“清費立稅”的改革路徑,應對相關收費進行清理。首先,對于符合政府收費原則、體現市場交易規則、不存在稅費重復征收的項目予以保留。其次,對于部分本質上不屬于行政事業性收費,而屬于租、稅性質的收費,例如土地閑置費(其征收的目的在于防止土地囤積,促進土地流轉,在此過程中國家并未提供服務,實現的是國家的宏觀調控職能,本質上應當是一項稅收而非收費項目)一類的收費,應當進行更名,歸并至租稅體系之中。除前述兩項以外,其余冗雜的收費項目應當一律予以廢除。更進一步,對于保留下來的收費項目,也應當通過立法的形式予以固定。正如日本學者所說:“除租稅外,對國家基于國權收納的課征金以及依法律、事實屬于國家壟斷視野的專賣價格及事業費用,應當全部依法律或國會決定制定。”[22]稅費混淆易導致以收費之名行征稅之實,擾亂房地產市場,進而對公民財產權造成侵犯。

(二)合理確定免稅額度,兼顧稅收公平與財政效應

在現行房產稅制度中,最受詬病的一點是免稅范圍太廣,致使房產稅無法發揮其應有的效用。那么,在未來的改革中是否還應當保留房產稅免稅制度呢?答案是肯定的,但應在現有免稅制度的基礎上做出重大修改。這是量能課稅原則的必然要求。量能課稅是現代稅法的重要原則,也是實現稅收正義的必要手段。量能課稅原則要求稅款在課征時不能僅考慮納稅對象如應稅財產、應稅行為的價值,更要考慮到納稅人的具體稅收負擔能力,以實現稅收公平。具體到房產稅上,我國是持“居者有其屋”消費觀的國家,雖然居民自有住房率很高,但很多家庭是集三代之力買房,還有很多家庭是貸款買房,擁有房屋并不代表擁有納稅能力。[23]因此,必須給予納稅人以一定的免稅額度。量能課稅原則的一個重要內核是最低生存權保障原則,對課稅對象的課征不能傷及到稅基本身,以實現從形式正義到實質正義的轉變。其次,在未來的房產稅改革過程中還應當兼顧到地區之間的公平。例如北京、上海等地房價較高,因此房屋的所有人需承擔較重的稅負,但較高的稅負水平并非是由于納稅人的負稅能力高所決定的,而是由于客觀原因所導致的,但其他地區由于房價較低,有可能具有較高負稅能力的納稅人僅需承擔較輕的房產稅,在這種情況下便需要通過靈活的立法方式秉持量能課稅原則對納稅人的經濟能力進行判斷,進而劃定不同的征稅標準。再次,正如臺灣學者所說:“國家財政不但基于資源利用效率,而且基于國際競爭的考量”[24],房產稅與其他任何財產稅一樣,如不設定一定的免稅比率,就將會造成人才與資金擠出效應。[25]但是,設定房產稅的免稅則會造成房產稅的稅基縮小,所以在未來房產稅構建中,宜設置超額累進稅率,以確保稅收收入的穩定,并在一定程度上起到宏觀調節的附帶作用。

世界范圍內房產稅免稅額度有兩種計算方法,一是依據人均建筑面積免稅,二是依據房屋價值免稅。鑒于我國房屋價格水平的多樣化,人均建筑面積無法體現納稅人實際負稅能力,故而以房屋價值免稅法為宜。同時由于我國地域廣袤,地區之間的人均居住面積與房地產價格都有著很大差別,建議在未來房產稅法將免稅額設定為浮動額度,并授權各省級人大依據本轄區內的實際情況以地方性法規的形式確定各地的房地產免稅額,實現房產稅課稅過程中的橫向公平。由于房產稅是地方稅,地方政府在謀劃地方經濟社會發展的過程中,應當擁有適度的稅收自主權。[26]賦予地方政府有條件的免稅額自主確定權能夠有效發揮稅制建設在地方經濟發展中的正面效應,防止府際競爭的產生。這也是我國現有財稅體制的客觀需求。在新近審議的《環境保護稅法(草案)》中,已經就這一制度做出了初步嘗試。

四、結 語

黨的十八屆四中全會強調重大改革應于法有據。房產稅改革是一項全方位、系統性的工程,其中財稅法律制度的配套關系到房產稅改革的成敗。作為涉及千家萬戶的重大改革,應當首先明確改革目標,將目標定位于為地方稅體系搭建主體稅源,彌補地方財政缺口。在此目標之下,還應意識到房產稅改革絕非一項獨立的工程,而是房地產租稅費體系的聯動式改革。基于此,方可進行具體制度的構建,在維護稅法公平性與組織地方財政收入之間探尋一條穩妥的改革路徑。

[1]姚海放.宏觀調控抑或稅收法治——論房產稅改革的目標[J].法學家,2011,(3):51-61.

[2]William McCluskey.Property Tax: An International Comparative Review[M].Ashgate Publishing Company,1999.

[3]劉劍文.房地產稅改革正當性的五維構建[J].法學研究,2014,(2):131-151.

[4]王滿銀.中國房地產宏觀調控政策研究[J].城市問題,2012,(10):50-54.

[5]盧珂,等.對城市住房物業稅的再認識——基于社會公平的視角[J].學習與實踐, 2013,(9):60-67.

[6]Alchian,A.A.University Economics[M].Washington Publication Press, 1964:261.

[7]徐建煒,等.房價上漲背后的人口結構因素:國際經驗與中國證據[J].世界經濟, 2012,(1):24-42.

[8]漆多俊.經濟法基礎理論[M].北京:法律出版社, 2008:246.

[9]史際春,宋槿籬.論財政法是經濟法的“龍頭法”[J].中國法學,2010,(3):172-177.

[10]陳少英.財稅法的法律屬性——以財稅法宏觀調控功能的演進為視角[J].法學,2016,(7):71-81.

[11]陳敏.德國租稅通則[M].臺北:臺灣“財政部”財稅人員訓練所,1984:4.

[12]Andrea F.Presbitero, etc..Property Tax and Fiscal Discipline in OECD Countries[J].Economics Letters ,2014,(3): 428-433.

[13]J. Fred Giertz.The Property Tax Bound[J].National Tax Journal,2006,(3): 695-705.

[14]Kay.Rosengard. Property Tax Reform in Developing Countries[M].Kluwer Academic Publishers, 1998:8.

[15]Graeme S. Cooper. The Benefit Theory of Taxation[J].Australian Tax Form, 1994,(11):34-41.

[16]Richard Abel Musgrave.Public Finance in A Democratic Society[M].Edward Elgar Press, 1986:142.

[17]Charles M. Tiebout. A Pure Theory of Local Expenditures[J].The Journal of Political Economy, 1956,(5): 416-424.

[18]安體富,竇欣.我國土地出讓金:現狀、問題及政策建議[J].南京大學學報:哲學·人文科學·社會科學版,2011,(1):21-29.

[19]胡洪曙,楊君茹.財產稅替代土地出讓金的必要性及可行性研究[J].財貿經濟,2008,(9):57-61.

[20]劉劍文.論房地產稅法的功能定位[J].廣東社會科學,2015,(5):222-232.

[21]歐陽天健.論礦產資源補償費與資源稅制度的再協調[J].中國人口·資源與環境, 2016,(1):64-69.

[22][日]北野弘久.稅法學原論 [M].陳剛,譯.北京:中國檢察出版社,2001:64.

[23]潘明星,王杰茹.財產稅屬性下房產稅改革的思考[J].財政研究,2011,(8):5-8.

[24]黃茂榮.法學方法與現代稅法[M].北京:北京大學出版社,2012:191.

[25]Terri A, Sexton.Property Tax Expenditures: Classified Property Tax System[J].Public Finance and Management, 2014,(2):221-244.

[26]Victor Thuronyi.Tax Law Dsign and Ddrafting[M].International Monetary Fund Public Services, 1996:303.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50