基于稀有事件Logit模型的財務困境預測研究

2018-01-16 12:31:56王劍黃錦春

會計之友 2018年23期

王劍 黃錦春

【摘 要】 對財務困境的預測是多年來一直熱烈探討的話題,各種預測方法層出不窮。針對財務困境這一稀有事件,文章沒有采用傳統的公司配對方法,而是在大樣本中使用稀有事件Logit模型進行分析。結果表明,資產負債率、固定資產周轉率、總資產凈利率、營業凈利率、凈利潤增長率和營業收入增長率對財務困境有較強的預測作用。同時稀有事件Logit模型的預測準確率比普通Logit模型高,是一種有效的預測企業財務困境的方法。

【關鍵詞】 財務困境; 稀有事件; 補對數—對數模型; 上市公司

【中圖分類號】 F272.1 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)23-0055-05

一、引言和文獻綜述

財務困境,又稱財務危機,是指企業因現金流量無法償還到期債務而引發的破產風險。隨著財務管理在企業戰略中的地位日益提升,對財務困境的預測越來越被重視,并形成了多種預測方法共同發展的局面。

財務困境預測最早使用的方法是單變量模型法。FitzPatrick[ 1 ]應用單變量模型對正常企業和破產企業的各個財務指標進行排序分析后,發現凈資產收益率、產權比率和權益占固定資產比重這三個指標對財務困境的預測能力最強。但限于當時計量和統計的發展,FitzPatrick的分析僅為描述性統計分析。盡管如此,他的單變量模型對后來預測財務困境仍然具有指導意義,比如,他發現選定的財務指標在企業破產前三年就顯著異常,發揮了很好的預測作用。Beaver[ 2 ]運用較為成熟的統計方法對財務困境進行單變量模型預測,發現現金總負債比率的預測能力最強,達到87%。Beaver在選取樣本時的具體做法是隨機抽取79家破產企業并逐一配對了79家正常企業,這種匹配樣本的方法在后續研究中產生了深遠的作用。很顯然,單變量模型分析會強化單個指標的解釋作用,被粉飾的可能性也較大[ 3 ],因此預測的可靠性較低。

由于單一指標的局限,Altman[ 4 ]最早使用了多元判別法進行預測,即Z模型。隨后,Altman,Haldeman和Narayanan[ 5 ]對Z模型進行了風險因素的完善,提出了ZETA模型。多元判別對預測變量的要求較高,需要具有嚴格的正態分布,因此該方法的局限性較大[ 6 ]。

由于上述預測模型的局限,在當前研究中,大量使用了Logit模型分析法。Logit模型分析法是基于預測變量參數估計而得出企業破產概率的一種預測方法[ 3 ]。因為模型的預測結果是概率,所有在判定中需要定義概率閥值,文獻中一般都將閥值定為0.5,即結果大于0.5的認為可能發生財務困境,小于0.5的則認為財務狀況比較健康。

Martin[ 7 ]最早運用Logit模型預測銀行破產,并比較了該模型對Z模型及ZETA模型的效率,發現Logit模型的準確率最高。而最為經典的Logit模型是Ohlson[ 8 ]建立的,該模型的最大特點是沒有采用Beaver(1966)對破產企業配對的方法,而是將少量破產企業與眾多正常企業同時放入模型中。在我國學者對財務困境研究的實踐中,由于破產企業數據的不可得,所以普遍采取將上市公司中的ST公司作為“發生財務困境”公司樣本。而比較經典的研究是吳世農和盧賢義[ 9 ]及呂長江和周現華[ 10 ]。吳世農等選取了我國A股市場1998—2000年發生ST的70家公司并匹配了70家非ST公司作為樣本,篩選出盈利增長指數、資產報酬率、流動比率、長期負債與股東權益比率、營運資本與總資產比和資產周轉率6個預測指標,同時運用多元判別法和Logit模型分析法對財務困境進行預測。發現誤判率最低的是Logit預測模型,僅有6.47%,即準確率高達93.53%。呂長江等采用1999—2002年我國制造業上市公司數據比較了多元判別法和Logit模型分析法,發現Logit預測模型的準確率比多元判別法提高了2.1%,達到66.8%,實證支持了Logit模型分析法是預測企業財務困境的較好方法。此后的研究中,學者們應用Logit模型進行了大量的財務困境預測。馮楠楠[ 11 ]采用6個財務和非財務指標建立財務預警模型,判別識別率達到87.3%。徐玉芳和邵勝華[ 12 ]在對中小企業財務困境預警研究中應用Logit模型,對ST公司預警的準確率提高了18.18%。

綜上所述,不難發現,Logit模型分析法是最為流行的也是準確率較高的預測企業財務困境的一種方法。但是國內外大多數研究都忽略了一個事實,就是企業破產或發生ST只占所有企業的極小比重,即為稀有事件。因為事件的稀有,用普通的Logit模型回歸必然會發生估計偏差,所以眾多學者采用對ST公司配對非ST公司的方法來獲取樣本。一方面,通過配對產生的樣本可能會發生抽樣誤差;另一方面,因為配對后的樣本總量很小,所以預測的準確率較高。但顯然在現實中對稀有事件預測的準確率不可能太高,因此配對數據的分析結果高估了破產或ST事件的發生。

隨著計量和統計學的發展,已經有解決稀有事件Logit模型的方法。本文在總結國內外已有研究的基礎上,結合我國上市公司實際,建立基于稀有事件的Logit模型預測上市公司財務困境,并與普通Logit模型進行比較。

二、稀有事件Logit模型

發生概率很低的事件稱為稀有事件。對稀有事件的Logit模型估計,King和Zeng[ 13 ]認為二分類變量模型的特征會因為稀有事件數據而產生概率估計的偏性,并提出了預先校正法和加權法兩種糾正方法。經過大量實證檢驗,結果表明稀有事件Logit回歸優于普通Logit回歸[ 14 ]。

除了King和Zeng提出的糾正方法外,一種更加簡便有效的分析稀有事件Logit模型的方法是“補對數—對數模型”[ 15 ]。補對數—對數模型可以通過在Stata中調用cloglog命令而實現。其原理是使用了非對稱的極值分布,事件發生的概率為:

p=P(y=1│x)=F(x,?茁)=1-e-ex'?茁 ? (1)

然后再根據方程(1)進行最大似然估計即可。另外,要得到x'?茁,需要對發生的概率p求其補數(即1-p)后再求兩次對數。

相對于使用邏輯分布的普通Logit模型來說,由于補對數—對數模型使用了極值分布,所以事件發生概率趨于1(一般定義1為發生事件,0為未發生事件)的速度比趨于0的速度快,該性質剛好符合稀有事件發生的情況。另外,之所以認為補對數—對數模型更加簡單有效,是因為與King和Zeng提出的糾正方法比起來,補對數—對數模型可以簡便地實現模型對邊際效應的計算。

三、稀有事件Logit模型在財務困境預測中的應用

(一)樣本及數據來源

國內在研究財務困境預測中往往使用上市公司中的ST公司作為發生財務困境公司樣本,這符合我國證券市場的實際情況。2013年我國上海證券交易所以防范交易風險為目的設立了風險警示板,規定凡上市公司股票存在“被實施退市風險警示”“因暫停上市后恢復上市被實施其他風險警示”“因退市后重新上市被實施其他風險警示”“因其他情形被實施其他風險警示”和“退市整理股票”均在風險警示板進行交易。顯然,被風險警示更能說明企業發生財務困境。另外,由于深圳證券市場沒有類似上海證券市場的風險警示板塊,因此本文的研究對象限定為上證A股上市公司,并將其中被風險警示的視為發生財務困境公司。“是否被風險警示”數據來源于同花順金融數據終端。

因為過度抽樣可能導致高估的問題,本文沒有采用以往學者慣用的公司配對方法,而是收集了上證A股發生風險警示和未發生風險警示所有公司的數據。通過收集和整理數據,并剔除數據有所缺失的公司,最后得到2015年上證A股共812家公司,其中發生財務困境的公司24家,占全部公司總數的2.96%,屬于稀有事件。

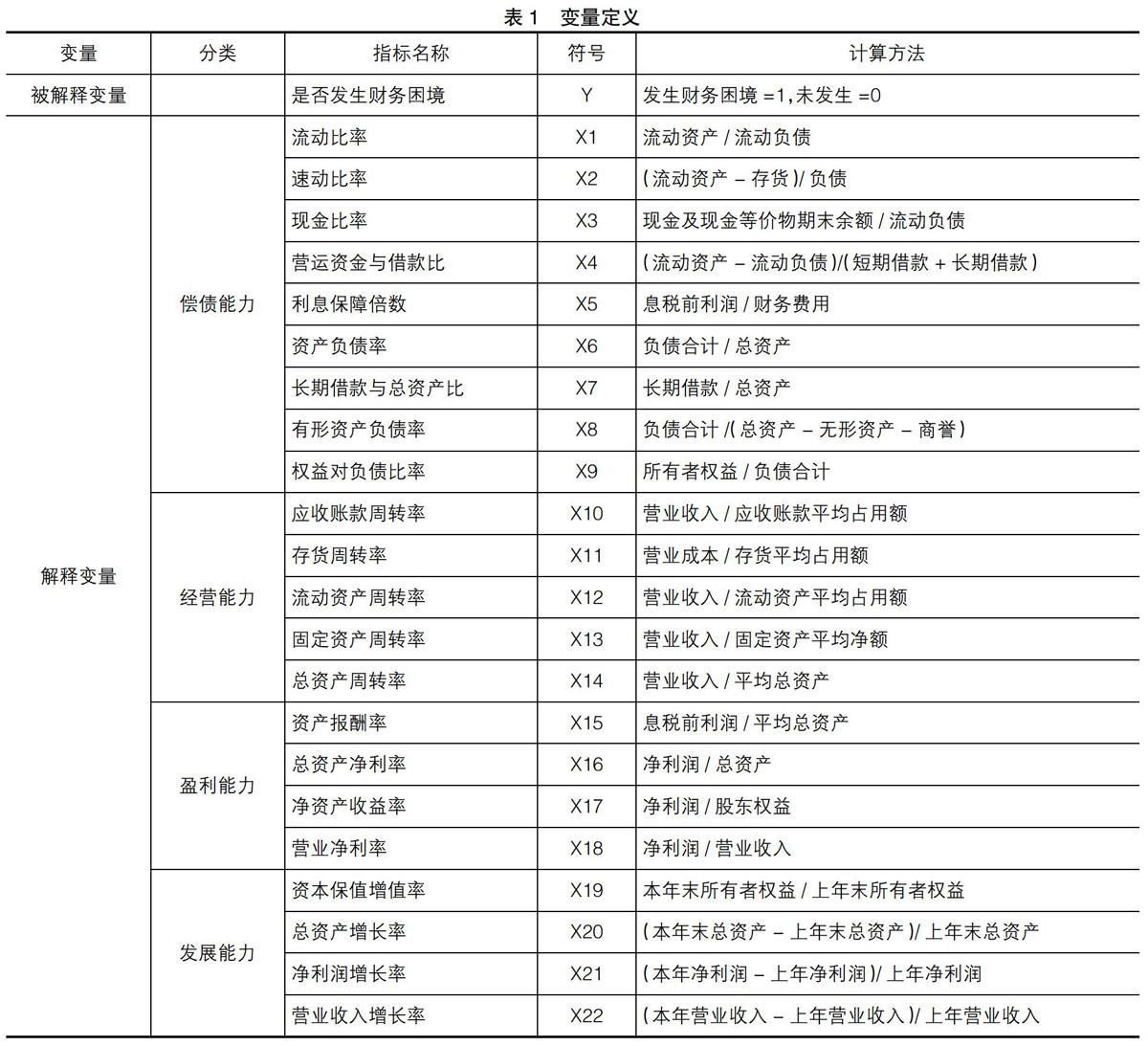

同時,通過國泰安csmar數據庫收集了樣本公司的財務指標數據。一般來說,反映財務狀況和企業績效情況的財務指標可以分為償債能力、經營能力、盈利能力和發展能力四大類。參考以往的研究,本文收集了22個財務指標作為分析的初始指標。另外,因為財務指標預測財務困境具有時滯性,應體現提前預警的功能,所以收集的財務指標數據為發生財務困境前兩年的數據,將被解釋變量定義為Y,并定義了流動比率為X1等22個解釋變量。所有的變量定義和計算方法如表1所示。

(二)預測模型的建立

財務指標的計算方法具有一定的相似性,如資產負債率和長期借款與總資產比,其計算公式的分母均為總資產,分子也具有一定的聯系(負債合計包含長期負債,如果短期負債比較小的話,則長期負債越多負債合計越大),因此各財務指標之間可能具有較強的相關性。另外,用財務指標預測財務困境必須符合正常的經濟規律,但模型中的一些財務指標可能不具有顯著性。所以,本文首先對22個初始財務指標解釋變量進行篩選。同時,為了避免極端數據的影響,在解釋變量篩選之初對變量數值進行了1和99百分位數的Winsorize縮尾處理。對解釋變量篩選的方法遵循了由大到小的建模策略,調用Stata統計軟件中stepwise命令采用逐步后退法依次移除最不顯著的變量,直至所有保留變量至少在10%臨界水平上顯著。然后分析保留變量的相關性和在模型中的經濟意義,進一步剔除了相關性高和不滿足經濟規律的變量。最終獲得了資產負債率(X6)、固定資產周轉率(X13)、總資產凈利率(X16)、營業凈利率(X18)、凈利潤增長率(X21)和營業收入增長率(X22)6個被解釋變量。

根據以上分析建立模型如方程(2)所示。

對解釋變量進行多重共線性檢驗后,各解釋變量的方差膨脹因子(VIF)均小于2,遠小于經驗值10,說明不存在嚴重的多重共線性,可以進行模型回歸。

考慮到二值選擇模型可能會遇到解釋變量為內生變量的情形,需要進行內生性檢驗,以排除變量對模型一致性估計的影響。分析各解釋變量,其中資產負債率可能為內生變量,即資產負債率和財務困境可能存在反向因果關系。本文采用非債務稅盾(NDTS)作為資產負債率的外部工具變量,其計算方法為(固定資產折舊+攤銷額)/總資產,并采用“兩步法”檢驗模型的內生性。

表2顯示出內生性檢驗的結果。第一階段回歸結果中非債務稅盾與資產負債率顯著相關,符合工具變量解決模型內生性的條件。第二階段回歸中Wald檢驗結果P值為0.583,說明排除了模型的內生性,可以進行模型估計。

根據方程(2)分別采用普通Logit和基于稀有事件Logit的補對數—對數模型對企業財務困境進行預測,兩種模型的結果如表3所示。由于使用截面數據,為排除模型的異方差,本文使用了穩健標準誤進行模型估計。從表3可以看出,預測模型總體的擬合情況較好(模型2中Pseudo R2達到0.437),方程整體是顯著的(Prob(?字2)<0.01),說明兩種模型都能很好地估計企業財務困境。但仔細觀察兩個模型,不難看出稀有事件Logit模型和普通Logit模型的系數及系數的顯著程度有較大差別,說明這兩個模型存在明顯差異。而且,稀有事件Logit模型系數的顯著程度一般都高于普通Logit模型,說明稀有事件Logit模型顯著優于普通Logit模型。

進一步觀察稀有事件Logit模型與普通Logit模型的平均邊際效應結果(表4)。比較兩個模型的平均邊際效應后,發現雖然平均邊際效應的差異不大,但顯著程度是不一樣的。相比普通Logit模型來說,稀有事件Logit模型中多數變量的平均邊際效應更顯著一些(通過觀察括號中的z統計量),說明稀有事件Logit模型更優,支持表3的分析結果。

就單個變量對企業財務困境的解釋情況而言,表3中模型1顯示出償債能力、經營能力、盈利能力和發展能力這4類財務指標均與企業發生財務困境相關。償債能力指標中有1個變量即資產負債率與企業發生財務困境顯著正相關,資產負債率反映了企業的財務風險,資產負債率越高說明財務風險越大,因此過度負債很有可能導致企業陷入財務困境。經營能力指標中有1個變量即固定資產周轉率與企業發生財務困境顯著負相關,固定資產周轉率越高說明企業經營能力越強,同時也從某個側面反映了營業收入對財務運行狀況良好的保障性,因此固定資產周轉率越高越不易導致企業陷入財務困境。盈利能力指標中有兩個變量即總資產凈利率和營業凈利率與企業發生財務困境顯著負相關,這兩個變量越低說明企業盈利能力越差,顯然更容易導致企業陷入財務困境。發展能力指標中有兩個變量即凈利潤增長率和營業收入增長率與企業發生財務困境顯著負相關,這兩個變量越高說明企業未來的發展能力越強。當然,凈利率和營業收入的增長也說明企業經營狀況良好和具有穩健的財務狀況,因此該兩個變量越高企業越不易發生財務困境。

(三)模型的預測效果

遵循以往學者的研究,本文設置概率閥值為0.5,即當概率大于0.5時判定公司會發生財務困境(Y=1),當概率小于0.5時判定公司財務狀況正常(Y=0),以此驗證預測結果的準確率。

表5顯示了稀有事件Logit模型與普通Logit模型的預測結果。在預測結果為公司財務狀況正常中,兩個模型的準確率均達到97%以上,效率相近。但因為研究樣本未采用公司配對的方式,樣本中正常公司的占比非常高,因此對正常公司的預測可能會高估,該準確率的意義不大。在預測結果為發生財務困境中,普通Logit模型的準確率只有53.85%,而稀有事件Logit模型達到了70%,將準確率提高了16.15%,說明稀有事件Logit模型在預測財務困境中更加有效。這一結果從直觀上感受的意義在于,如果根據前文方程(2)的結果進行計算,那么在10家Y值大于0.5的企業中,有7家將會在未來兩年內陷入財務困境。

四、結論與討論

在大數據中分析財務困境這種稀有事件,稀有事件Logit模型利用了普通Logit模型的基本原理,放寬了以往學者對財務困境公司匹配正常公司的限制。研究結果表明,稀有事件Logit模型能較為有效地預測企業財務困境。具體而言,資產負債率、固定資產周轉率、總資產凈利率、營業凈利率、凈利潤增長率和營業收入增長率對企業財務困境有較強的預測作用。其中資產負債率越高企業越有可能發生財務困境,而其他5個指標越低企業越有可能發生財務困境。在比較了稀有事件Logit模型和普通Logit模型的結果之后,發現稀有事件Logit模型的準確率更高,預測效果更好。

關于高估和低估的問題,在以往學者的研究中往往采用公司配對的方式獲取樣本,因為樣本中財務困境公司和正常公司的數量相同或差異不大,所以預測的結果往往高估,一般準確率在80%以上。而如果不進行公司配對,那么樣本中財務困境的公司就很少,正常公司的數量非常龐大,那么會不會引起預測結果的低估呢?Ohlson[ 8 ]的研究就沒有進行公司配對,其結果的準確率與本文普通Logit模型的預測結果相近,約為60%左右。而本文利用稀有事件Logit模型進行預測后,將這一準確率提升了10%以上,達到70%,克服了以往研究預測財務困境的高估和低估問題。總的來說,稀有事件Logit模型是一種有效預測企業財務困境的方法。

【參考文獻】

[1] FITZPATRICK P J.A comparison of ratios of successful industrial enterprises with those of failed firms[M].New York: Certified Public Accountant,1932.

[2] BEAVER W H.Financial ratios as predictors of failures[J]. Journal of Accounting Research,1966(4):71-111.

[3] 夏寧,宋學良.財務困境預測模型綜述[J].會計之友,2015(8):27-29.

[4] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,23(4):589-609.

[5] ALTMAN E ?I,HALDEMAN R G,NARAYANAN P. ZETA analysis:a new model to identify bankruptcy risk of corporations[J]. Journal of Banking and Finance,1977,1(1):29-54.

[6] 馬若微. KMV模型運用于中國上市公司財務困境預警的實證檢驗[J].數量統計與管理,2006(5):593-601.

[7] MARTIN D.Early warning of bank failures:a logit regression approach[J]. Journal of Banking and Finance,1977,1(3):249-276.

[8] OHLSON J A.Financial ratios:and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980,18(1):109-131.

[9] 吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001(6):46-55,96.

[10] 呂長江,周現華.上市公司財務困境預測方法的比較研究[J].吉林大學社會科學學報,2005(6):99-109.

[11] 馮楠楠.企業財務危機預警模型設立及分析[J].會計之友,2018(9):113-115.

[12] 徐玉芳,邵勝華.中小企業財務危機預警模型設計及實證研究[J].會計之友,2017(12):31-34.

[13] KING G, ZENG L. Logistic regression in rare events data[J].Political Analysis,2001,9(2):137-163.

[14] 趙晉芳,羅天娥,范月玲,等.稀有事件logistic回歸在醫學研究中的應用[J].中國衛生統計,2011(6):641-644.

[15] 陳強.高級計量經濟學及Stata應用(第二版)[M].北京:高等教育出版社,2014.