董事高管責任保險信息披露的影響因素研究

2018-01-16 12:31:56鄧啟穩郭迎慧

會計之友 2018年23期

鄧啟穩 郭迎慧

【摘 要】 文章以2007—2016年滬深兩市A股上市公司的數據為樣本,實證分析了董事高管責任保險信息披露的影響因素。研究發現,獨立董事比例越高、股權越集中,面臨的訴訟風險越低,機構投資者持股比例越高的上市公司越愿意披露董事高管責任保險信息。進一步研究發現,與非國有企業相比,國有企業更傾向于披露董事高管責任保險信息。研究在一定程度上豐富了董事高管責任保險信息披露的研究文獻,拓展了董事高管責任保險的研究視角,并對促進董事高管責任保險理論和實踐在我國的發展有一定的借鑒意義。

【關鍵詞】 董事高管; 責任保險; 信息披露; 影響因素

【中圖分類號】 F842 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2018)23-0066-05

一、引言

董事高管責任保險是一種把董事和高管在任職時由于訴訟帶來的財務責任風險轉移給保險商的制度安排,目的在于保護董事和高管免受股東、顧客和員工等利益相關者的追責,從而提高其執業積極性,降低公司的經營風險和法律風險。在西方發達國家,董事高管責任保險制度日益成熟。隨著董事高管被訴訟案件的增加,購買董事高管責任保險的企業愈來愈多。自20世紀30年代董事高管責任保險首次在美國出現以來,美國企業董事高管責任保險的購買率如今已經高達90%以上[ 1 ]。我國董事高管責任保險的引入始于2001年中國證監會《關于在上市公司建立獨立董事的指導意見》的頒布。2002年萬科董事長王石免費獲得了平安保險為其提供的第一份董事高管責任保險[ 2 ]。從平安承保萬科董事長的第一份董事高管責任保險至今,董事高管責任保險在我國進展不大,目前我國上市公司董事高管責任保險的覆蓋率還不到10%。盡管如此,我國學者已經開展了與董事高管責任保險相關的公司治理問題研究,但未曾發現境內學者有從董事高管責任保險信息披露視角進行研究的文獻。本文的貢獻在于以我國上市公司為研究對象對董事高管責任保險信息披露的影響因素進行研究,豐富和完善董事高管責任保險公司治理的研究文獻,對推動我國董事高管責任保險理論和實踐的進一步發展有一定的積極作用。

二、文獻綜述

國外學者從多角度對董事高管責任保險進行了研究,如董事高管責任保險的治理效應、信號傳遞效應、道德風險效應以及董事高管責任保險的需求動因等。Clinch和Verrecchia[ 3 ]指出,當公司之間的競爭變得激烈時,公司披露董事高管責任保險的信息會變得更少,即認為公司之間的競爭強度是影響公司披露董事高管責任保險信息的一個因素。市場的競爭日益激烈,各公司都想保持自己的競爭優勢,因此為了吸引優秀董事,公司把董事高管責任保險納入管理合同中。作為公司應對市場激烈競爭的一種策略工具,公司可能不太想泄露這種專有信息,因為公司擔心泄露此專有信息可能使其在勞動力市場上的競爭地位喪失。如Bradbury和Hooks[ 4 ]通過研究電力行業在重組期間的年度報告,發現隨著市場競爭的增強,公司相應地減少了預測性信息及組成部分信息的披露。在那些擁有特殊行業技能的董監高比較少的行業以及少數董監高擁有行業所需技能的行業中,公司對失去董監高的擔憂會更大,因此這些公司可能更不愿意披露董事高管責任保險合同的細節,因為他們害怕競爭對手可能使用同樣的戰略來對抗他們。Emeka Nwaeze和Rachana Kalelkar[ 5 ]研究發現披露董事高管責任保險信息的公司所面臨的訴訟風險更低。Wagenhofer[ 6 ]指出,公司資本成本越高、不良行為風險越高,越不愿披露董事高管責任保險信息,因為一家面臨更高訴訟威脅的公司在未來可能更難獲得保險。從信息不對稱的角度看,披露更多有關公司治理的信息可以減少公司內部和外部的信息不對稱,因此,內部治理可以提升公司透明度。

國內學者基于公司治理效應的角度研究董事高管責任保險。許榮和王杰[ 7 ]通過研究證明了董事高管責任保險在公司治理機制的優化和代理成本的消減方面起到積極作用。陳險峰等[ 8 ]的研究發現,董事高管責任保險能夠降低上市公司再融資能力,在這一過程中權益資本成本發揮著中介作用。對于董事高管責任保險的需求,學者做了大量的理論研究,而有關實證研究還不是很充分。如胡國柳和康嵐[ 9 ]從理論層面分析了董事高管責任保險的需求動機,分別從管理者風險厭惡、股東利益保護、外部監督、財務效應等理論角度剖析了公司購買董事高管責任保險的動因。邢亞雯[ 10 ]從保險需求的角度進行研究,發現影響上市公司購買董事高管責任保險的因素有超額控制水平、外部大股東的持股比例、反并購機制的存在和管理者其他形式的薪酬。總之,國內少有學者研究企業董事高管責任保險信息披露的影響因素。

綜上所述,國外關于董事高管責任保險信息披露的研究已有一定的研究成果,而國內關于董事高管責任保險的研究多從公司治理的角度進行,而基于信息披露的視角探討董事高管責任保險的研究并不多見,因此本文基于信息披露的視角分析董事高管責任保險信息披露的影響因素,以期豐富董事高管責任保險自愿性信息披露的相關文獻,并促進董事高管責任保險制度在我國企業更好地應用。

三、理論分析及研究假設

根據信息不對稱理論,公司的財務、治理以及其他細節信息披露可能會提升公司的透明度[ 11 ]。保險公司確定保險費率時會考量企業的治理結構,如果公司治理較好的話,相應被理賠的概率就會減少,因此董事高管責任保險合同的相關信息能夠反映公司治理的好壞,投資者可以通過董事高管責任保險合同的相關信息,了解保險公司對投保公司的評價,即減少公司內部和外部的信息不對稱。這說明擁有良好治理結構的公司可能更愿意披露董事高管責任保險信息。Haniffa和Cooke[ 12 ]通過檢驗信息披露和上市公司治理之間的關系,發現二者之間具有很強的線性關系。Eng和Mak[ 13 ]通過研究證明,公司治理較強的企業比那些治理較弱的企業更愿意披露董事高管責任保險信息。因此本文提出假設1:

假設1:內部治理機制較好的公司更愿意披露董事高管責任保險信息。

在保險公司確定保費的時候,會評價公司面臨的訴訟風險。董事及高級職員面臨的訴訟風險越大,則保險公司向投保企業收取保險費率就越高[ 14 ]。Core[ 15 ]以加拿大上市公司為樣本探討影響董事高管責任保險需求的因素,認為擁有更大訴訟風險的公司更有可能購買董事高管責任保險。當企業面臨的訴訟風險很高時,一份良好的外部保護協議能夠很好地保護董事和高管。訴訟風險是企業面臨的外部風險之一,訴訟威脅的增加,可能帶給企業潛在的股東賠償要求;訴訟的增加會導致公司股價的下跌或者帶來監管機構更加嚴格的審查。投保董事高管責任保險,使得董事高管相應的財務責任有所減少,但相應的可能招致更多訴訟。因此如果預計投資者對董事高管責任保險信息披露有不良反應的話,企業可能不愿進行相關信息的披露。Wagenhofer(1990)指出,有更高資本成本或者更高不良行為風險的公司,可能更少披露董事高管責任保險信息。Emeka Nwaeze和Rachana Kalelkar(2014)通過檢測2004—2008年253家測試公司和1 201家控制公司的樣本,發現披露董事高管責任保險信息的253家測試公司面臨的訴訟風險更低。因此本文提出假設2:

假設2:公司訴訟風險越大,越不愿披露董事高管責任保險信息。

從外部監督的角度考慮,外部監督者更愿意掌握管理層的動向,了解管理層的活動,以確保其行為不損害股東的利益。機構投資者作為重要外部監督者,他們擁有重要的投票權,其對公司的決策過程有著直接或者間接的影響。因此,他們會要求管理層披露特定的信息,以便更有效地監督管理者的行為。Ajinkya et al.[ 16 ]發現,機構投資者持股比例較高的企業更愿意披露預測性信息,并且披露的頻率更高。從委托代理的角度出發,董事高管責任保險信息的披露可以傳達代理沖突的信息,保險合同的信息可能為機構投資者提供公司代理沖突的信息,這種信息可能促使機構投資者減少代理沖突的行為。因此,機構投資者持股比例較高的企業會被期望披露董事高管責任保險信息的細節。因此本文提出假設3:

假設3:機構投資者持股比例高的公司更有可能披露董事高管責任保險信息。

國有企業在我國國民經濟中占據著主導地位,國有企業的控股股東一般是各級政府、主管部門等,他們會積極參與國家政策的制定;另外,國有企業又是政策的執行者,其雄厚的資金實力和承擔的特殊使命使其積極響應國家政策。基于自愿性信息披露角度,與非國有企業相比,國有企業受到更多的社會和政府監督,因此國有企業為了滿足社會和政府等利益相關者的需求會披露董事高管責任保險信息[ 17 ]。結合自愿性信息披露影響因素的研究成果,筆者認為,上市公司的產權性質會對企業是否披露董事高管責任保險信息產生影響,因此本文提出假設4:

假設4:與非國有企業相比,國有企業更愿意披露董事高管責任保險信息。

四、研究設計

(一)數據來源

本文選取2007—2016年滬深兩市A股上市公司為初始樣本進行研究,并作了以下處理:(1)剔除金融保險類上市公司;(2)剔除ST公司、PT公司;(3)剔除當年上市的公司;(4)剔除缺失數據或存在空白的樣本,共得到1 318家樣本公司的12 553組觀察值,其中276組觀察值披露董事高管責任保險信息。有關董事高管責任保險信息從中國資訊行上市公司公告和巨潮資訊網手工整理外,本文其他數據均來自于國泰安金融數據庫(CSMAR)、Wind數據庫。由于我國上市公司披露董事高管責任保險的樣本偏少,因此筆者選擇傾向匹配得分法(PSM)進行一對一匹配,即通過傾向值打分,為276組披露董事高管責任保險的樣本找到一個唯一最接近未披露董事高管責任保險信息的樣本,最終獲得了552組觀測值。

(二)變量設計及定義

1.董事高管責任保險(DOI)。如果公司公告披露了董事高管責任保險的提議和購買決策,那么賦值為1,反之為0。

2.公司治理。獨立董事作為公司治理的外部監督者,Akhtaruddin et al.[ 18 ]研究發現,獨立董事任職于董事會中時,公司會披露更多的董事高管責任保險信息。外部獨立董事比例(OUTDIR)是指外部獨立董事人數占董事會總人數的比例。股權集中度(TOP5)用來衡量公司治理結構的穩定性,一般來說,股權越集中,公司治理結構就越穩定。本文衡量股權集中度的指標是公司前五大股東持有公司股票之和占總股票的比例。

3.訴訟風險(LIT)。一般來說,公司財務風險越大,則公司面臨訴訟的風險就越大,因此本文以財務預警的Z值來衡量公司面臨的訴訟風險。

4.機構投資者比例(INSTI)。本文以機構投資者所持公司股票的比例來衡量公司外部監督者對公司董事高管責任保險信息披露的影響程度。

5.產權性質(SOE)。當企業實際控制人為國有性質時,賦值為1,否則為0。

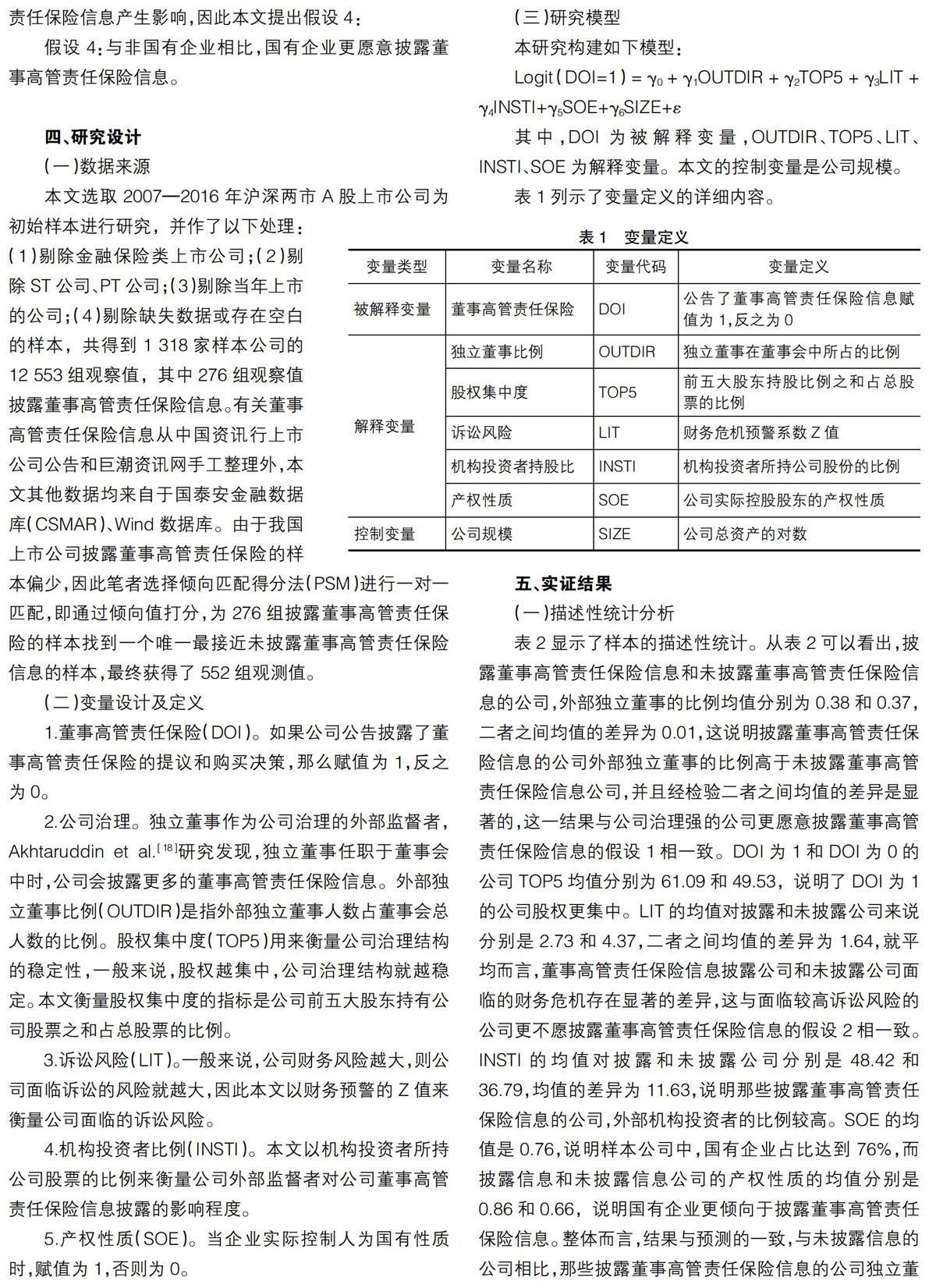

(三)研究模型

本研究構建如下模型:

其中,DOI為被解釋變量,OUTDIR、TOP5、LIT、INSTI、SOE為解釋變量。本文的控制變量是公司規模。

表1列示了變量定義的詳細內容。

五、實證結果

(一)描述性統計分析

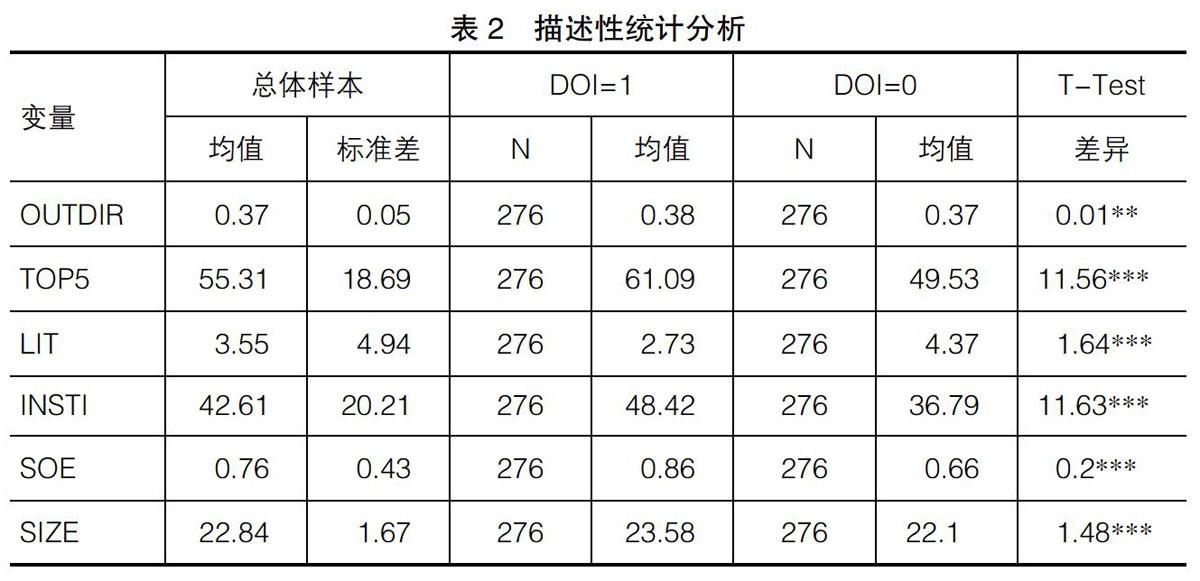

表2顯示了樣本的描述性統計。從表2可以看出,披露董事高管責任保險信息和未披露董事高管責任保險信息的公司,外部獨立董事的比例均值分別為0.38和0.37,二者之間均值的差異為0.01,這說明披露董事高管責任保險信息的公司外部獨立董事的比例高于未披露董事高管責任保險信息公司,并且經檢驗二者之間均值的差異是顯著的,這一結果與公司治理強的公司更愿意披露董事高管責任保險信息的假設1相一致。DOI為1和DOI為0的公司TOP5均值分別為61.09和49.53,說明了DOI為1的公司股權更集中。LIT的均值對披露和未披露公司來說分別是2.73和4.37,二者之間均值的差異為1.64,就平均而言,董事高管責任保險信息披露公司和未披露公司面臨的財務危機存在顯著的差異,這與面臨較高訴訟風險的公司更不愿披露董事高管責任保險信息的假設2相一致。INSTI的均值對披露和未披露公司分別是48.42和36.79,均值的差異為11.63,說明那些披露董事高管責任保險信息的公司,外部機構投資者的比例較高。SOE的均值是0.76,說明樣本公司中,國有企業占比達到76%,而披露信息和未披露信息公司的產權性質的均值分別是0.86和0.66,說明國有企業更傾向于披露董事高管責任保險信息。整體而言,結果與預測的一致,與未披露信息的公司相比,那些披露董事高管責任保險信息的公司獨立董事的比例更高、股權更集中、面臨的訴訟風險更低、機構投資者持股比例更高、公司規模也更大,同時國有企業比非國有企業更傾向于披露董事高管責任保險信息。

(二)相關性分析

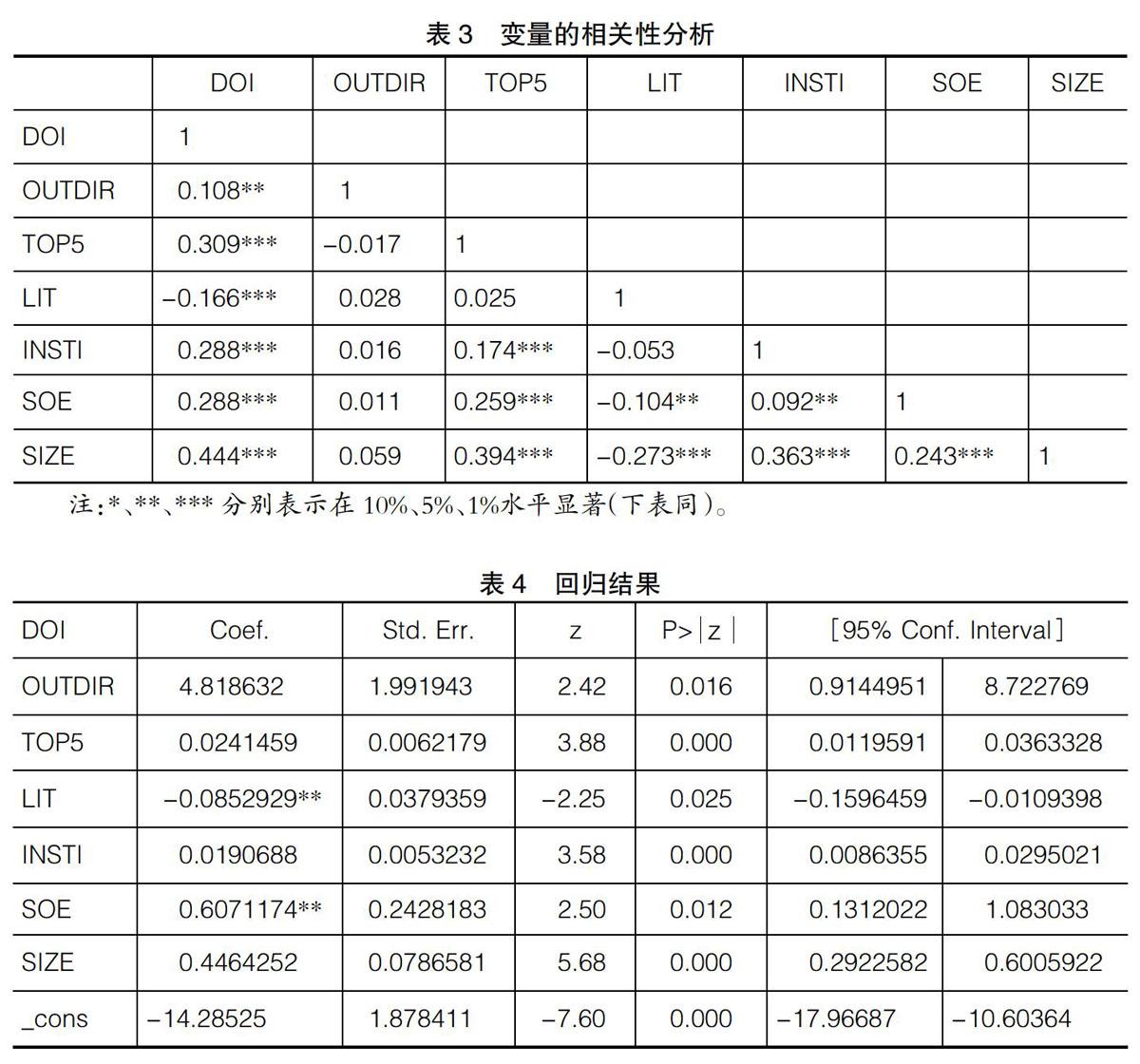

表3列明了變量之間的相關性。從表中可以看出,DOI與OUTDIR和TOP5之間的相關系數呈正值,在一定程度上說明了DOI與OUTDIR和TOP5之間存在正向的關系,這也進一步證明了假設1,進行董事高管責任保險信息披露的公司,其公司治理水平都較高。DOI和LIT的相關系數為負數,并在1%顯著性水平上顯著,這說明公司面臨較大訴訟風險的時候很可能避免披露董事高管責任保險信息。進一步DOI與INSTI和SOE之間的相關系數都為正值,且都在1%顯著性水平上顯著,表明公司外部監督越強,控股股東為國有企業性質時越可能披露董事高管責任保險信息。變量的相關性檢驗結果初步證明了本文的4個假設。

(三)回歸結果分析

從表4可以看出,模型的整體擬合程度較好,回歸結果的可信性較高。Log ?likelihood為-298.42176,整個模型的P-value值為0.0000,證實了模型的顯著性。表中Coef.代表系數,Std.Err.代表標準誤差,P>z用來判斷是否顯著,95% Conf.Interval是指95%的置信區間。根據模型的估計結果,外部獨立董事比例、股權集中度、訴訟風險、機構投資者持股比、產權性質以及公司規模都是公司是否披露董事高管責任保險信息的影響因素,并且都通過了顯著性水平檢驗。

具體來說,公司治理越好的企業越可能披露董事高管責任保險信息。這表現在董事會中外部獨立董事所占的比例越高,前五大股東持股比例越高,那么公司進行董事高管責任保險信息披露的動機就越大,與先前的假設公司治理越強越愿意披露董事高管責任保險信息相一致。公司財務危機越大,公司面臨訴訟的威脅就越大,保險公司可能收取較高的保險費額,因此公司可能不愿意披露董事高管責任保險信息。而回歸結果表明,LIT與DOI呈負相關關系,并在5%的顯著性水平上顯著,這說明模型的檢驗結果與之前的理論假設相一致。外部機構投資者持股比例與董事高管責任保險信息披露行為呈正相關關系,機構投資者持股比例越高,公司越可能進行董事高管責任保險信息的披露,這也與假設3相一致。產權性質與董事高管責任保險信息披露顯著正相關,其顯著性水平為5%,這說明國有企業承擔的政治使命使其傾向于披露更多的董事高管責任保險信息,假設4得證。

(四)穩健性檢驗

為了進一步證明實證結果的穩健性,本文選用前十大股東持有公司股份的比重取代前五大股東持有公司股份的比重指標來衡量股權的集中程度,并把該指標納入前文的模型中進行檢驗。檢驗結果如表5所示,相關解釋變量與董事高管責任保險信息的相關關系未發生變化,且都通過了顯著性水平檢驗,前文模型實證結論不變,這說明本文的研究結論有較高的穩健性。

六、研究結論

通過對滬深兩市2007—2016年A股上市公司披露董事高管責任保險信息的樣本以及與之匹配的未披露董事高管責任保險信息的樣本進行實證檢驗,得出以下結論:外部獨立董事比例、股權集中度、機構投資者持股比重、企業規模與上市公司董事高管責任保險信息披露顯著正相關,說明擁有良好治理結構的公司和機構投資者比重較高的公司可能更愿意披露董事高管責任保險信息。訴訟風險與董事高管責任保險信息披露行為呈負相關關系,說明公司面臨的訴訟風險越大,公司越不愿披露董事高管責任保險信息。進一步研究發現,與非國有企業相比,國有企業以其雄厚的資金實力和承擔的特殊政治使命更傾向于披露董事高管責任保險信息。

【參考文獻】

[1] 劉向強,趙陽,孫健.訴訟風險與董事高管責任保險:基于中國A股上市公司的經驗證據[J].商業經濟與管理, 2017(9):61-71.

[2] 趙楊,JOHN HU.董事及高管責任保險:激勵還是自利?——基于中國上市公司的實證檢驗[J].中國軟科學,2014(9):147-164.

[3] CLINCH G,VERRECCHIA R.Competitive disadvantage and discretionary disclosure in industries[J].Australian Journal of Management,1997,22(2):125-137.

[4] BRADBURY M E,HOOKS J.Annual report disclosures surrounding the restructuring of the electricity utility industry[J].Journal of Contemporary Accounting & Economics,2005,1(2):217-234.

[5] EMEKA NWAEZE,RACHANA KALELKAR.Directors and officers liability insurance: an analysis of determinants of disclosure[J].Asia-Pacific Journal of Accounting & Economics, 2014,21(4):389-411.

[6] WAGENHOFER ? ?A.Voluntary disclosure with a strategic opponent[J].Journal of Accounting and Economics, 1990, 12(4):341-364.

[7] 許榮,王杰.董事責任保險與公司治理機制的互動影響研究:來自中國A股上市公司的證據[J].保險研究,2012(3):68-78.

[8] 陳險峰,胡珺,胡國柳.董事高管責任保險、權益資本成本與上市公司再融資能力[J].財經理論與實踐,2014,35(1):39-44,102.

[9] 胡國柳,康嵐.董事高管責任保險需求動因及效應研究述評與展望[J].外國經濟與管理,2014,36(3):10-19.

[10] 邢亞雯.董責險需求的影響因素研究:基于公司治理新視角[J].財經界(學術版),2016(9):163-164.

[11] 岳海峰.我國上市公司的股權結構與公司治理分析[J]時代經貿(下旬刊),2008(11):27-31.

[12] HANIFFA R M,COOKE T E.Culture, corporate governance and disclosure in malaysian corporations[J].ABACUS,2002,38(3):317-350.

[13] ENG L,MAK Y T.Corporate governance and voluntary disclosure[J].Journal of Accounting and Public Policy,2003(4):325-345.

[14] 孫宏濤.董事責任保險對公司治理結構完善的功效分析[J].上海金融,2010(12):94-99.

[15] CORE J E.On the corporate demand for directors' and officers' insurance[J].Journal of Risk and Insurance,1997,64(1):63-87.

[16] AJINKYA B,BHOJRAJ S,SENGUPTA P.The association between outside directors,institutional investors and the properties of management earnings forecasts[J].Journal of Accounting Research,2005,43(3):343-375.

[17] 柴麗君,楊璐,唐勇軍.終極控股股東對內部控制重大缺陷披露的影響研究[J].財會通訊,2017(6):91-96.

[18] AKHTARUDDIN M, HOSSAIN M A, HOSSAIN ?M,et al.Corporate governance and voluntary disclosure in corporate annual reports of malaysian listed firms[J].Journal of Applied Management Accounting Research,2009,7(1):1-19.

猜你喜歡

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:40:12