產業結構升級對稅收收入增長的影響研究

2018-01-16 11:19:56仲穎佳田學斌孫攀

經濟與管理 2018年6期

仲穎佳 田學斌 孫攀

摘 要:基于產業結構理論,構建產業結構升級對稅收收入增長影響的理論框架,采用2002—2016年中國31個省域的面板數據,借助空間杜賓模型分析產業結構合理化、高級化對稅收收入的影響。結果發現,稅收收入具有空間溢出效應。產業結構合理化、高級化對稅收收入增長均產生促進作用。具體而言,與全國范圍相比,中西部地區產業結構合理化對本地稅收收入增長的促進作用較大,而產業結構高級化對本地稅收收入增長的促進作用較小。

關鍵詞:稅收收入;產業結構合理化;產業結構高級化;空間杜賓模型;中西部地區

中圖分類號:F812.42;F061.5 文獻標識碼:A 文章編號:1003-3890(2018)06-0056-07

一、引言

一方面,產業結構是經濟結構的核心[1],其升級速度的快慢對經濟增長有重要影響。有關產業結構升級對經濟增長影響的文章很多,代表性的文獻是干春暉 等[2]的研究,產業結構合理化促進經濟增長的作用很明顯,而產業結構高級化在促進經濟增長方面則不穩定。另一方面,稅收是影響經濟增長的重要因素[3]。那么,產業結構升級對稅收收入有沒有影響?如果有,又是怎樣的呢?

目前研究產業結構升級對稅收收入影響的文獻分為兩種:一是產業結構升級能夠促進稅收收入的增長。例如,郭慶旺 等[4]把第三產業增加值與第二產業增加值的比值作為衡量產業結構變動的指標,并研究此指標與稅收總收入之間的關系,結果發現,此指標對稅收總收入增加有顯著的促進作用。李小明等[5]研究表明,產業結構不斷優化對上海稅收收入的增長具有較強的促進作用。李普亮[6]研究表明,產業結構升級對稅收收入總量增長起到了積極的促進作用。二是產業結構升級對稅收收入增長的促進作用沒有顯現出來。例如,童錦治 等[7]研究表明,產業結構優化對稅收收入增長的促進作用并未顯現出來。

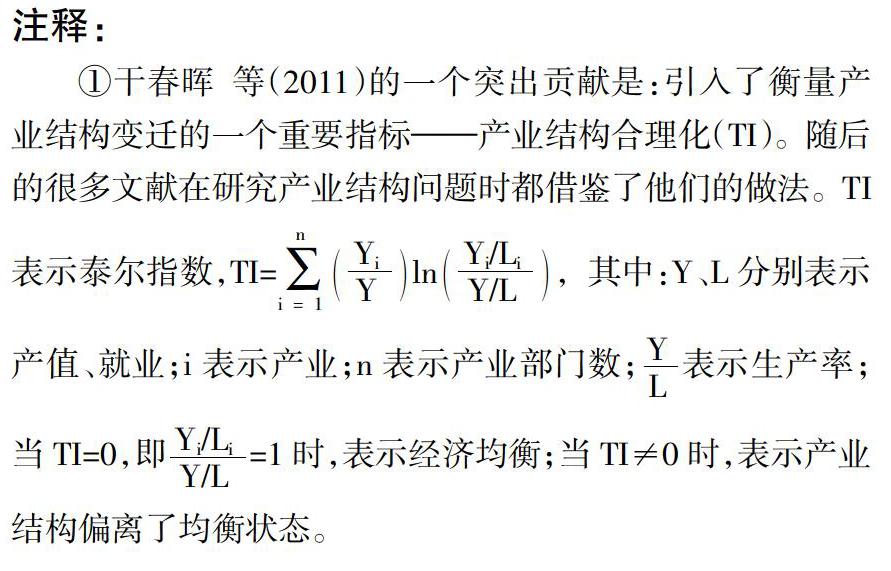

通過文獻調研,我們發現,關于此問題研究的文章還沒有形成完整的較為成熟的模型設定體系,核心解釋變量的指標體系也不夠健全。具體而言,上述文獻的不足之處有兩點:一是研究產業結構升級對稅收收入的影響時沒有考慮到稅收收入的空間溢出效應[8];二是沒有使用衡量產業結構升級的指標——產業結構合理化指標(TI)與產業結構高級化指標(SLI)。本文的邊際貢獻是,在上述文獻研究的基礎上采用空間杜賓模型(Spatial Durbin Model,SDM),產業結構合理化指標——TI①[9]與產業結構高級化指標——SLI[10]對此研究領域進行深入拓展。

二、理論基礎與機制分析

(一)理論基礎

本文涉及到的核心理論是三次產業劃分及其演變理論。Fisher[11]最早對三次產業進行了劃分。基于Fisher的思想,Clark[12]提出了著名的“克拉克三分類法”,即將整個經濟活動劃分為第一產業、第二產業及第三產業。第一產業是直接從自然界獲取原材料進行加工形成產品的部門,第二產業是對原材料或初級產品進行加工形成新產品的部門,第三產業是為生產和消費提供各種服務的部門。一般而言,第一產業是指農林牧漁等行業,第二產業是指工業,第三產業是指除第一、二產業以外的所有行業,主要包括各種生產或生活類服務業。

在研究三次產業演化方面,Petty[13]在Political Arithmetick(《政治算數》)中指出,在農業、工業及商業的收益中,商業是最高的,工業次之,最低的是農業。這是西方經濟理論中有關產業結構的最早論述。隨后,Smith[14]在An Inquiry into the Nature and Causes of the Wealth of Nations(《國民財富的性質和原因的研究》)一書中指出,三次產業應遵循農業、工業及商業分別占主導地位的順序發展。Clark在前人研究的基礎上建立了系統性的產業結構演變框架,指出三次產業從業人口的比重會發生變化,大致經歷三個階段:第一階段,第一產業從業人口比重最大;第二階段,第二產業從業人口比重最大;第三階段,第三產業從業人口比重最大[12]。Kuznets[15]與Hoffmann[16]也有類似研究,無庸贅述。

(二)機制分析

一般而言,產業結構是不斷變化的,當新的產業出現而舊的產業衰退時,與稅收相關的制度和政策也應該適時調整——以新的產業為基準征稅,使稅源分布和稅收負擔的結構保持相應比例,從而有利于產業之間稅負水平的平衡,進而有利于經濟增長。另外,當舊的產業衰退而新的產業出現時,如果稅收負擔結構維持在舊的產業水平時或沒有及時進行調整,則可能會出現該產業對GDP與稅收貢獻不一致的情況,這在一定程度上會對經濟發展產生負面影響。

產業結構通過兩種機制影響稅收收入:一是產業結構合理化;二是產業結構高級化。而這兩種機制的中介都是稅源結構。因為,產業結構決定稅源結構,而稅源結構決定稅收水平。

如果不細分兩種機制,總括而論產業結構影響稅收收入的機制,我們可以這樣理解。產業結構會通過升級的形式對稅源結構產生重大影響,這主要表現在國家對同一產業的中高端產品征稅是不一樣的,例如,國家對汽車產業中的傳統汽車產業與新能源汽車產業的征稅是不一樣的,新能源汽車產業屬于戰略性新興產業,國家對其發展大力支持,相繼出臺了一系列補貼、減稅等措施促進該產業發展。因為汽車行業的稅率發生了變化——傳統汽車產業稅率不變而新能源汽車產業享有較低稅率,從而導致整個汽車產業的稅源結構發生了較大變化,且會波及到其他產業的稅源結構(因為產業鏈的存在),最后對全社會稅收收入產生影響。但產生多大程度的影響,下文我們將借助計量工具進行評估。

如果細分兩種機制對稅收收入的影響,我們可這樣理解:(1)由于產業結構合理化可以實現勞動力、技術及土地等生產要素的合理化配置,從而使各產業協調發展創造最大的經濟利益,加之,在稅率一定的情況下,稅收與GDP成正比,因而,產業結構合理化可以促進稅收收入增加。(2)產業結構高級化是產業由勞動密集型向知識技術密集型轉變的過程與趨勢。一般而言,低端產業的稅率較低而高端產業的稅率較高,在某種程度上我們可以這么認為產業結構高級化意味著稅收的增加。

三、變量、模型設定及數據說明

(一)變量

1. 解釋變量。衡量產業結構升級的維度主要有產業結構合理化與高級化。常見的衡量產業結構合理化程度的方法有三種:一是經濟增量法[17],二是結構偏離度法[18],三是泰爾指數[2]。經濟增量法的弊端是,它涉及到各產業在經濟發展中的權重設定問題,往往權重的設定具有很大的主觀性,缺乏足夠的說服力。結構偏離度指標將各產業均質化看待,與現實情況有較大偏差;另外,絕對值的計算也給研究帶來不便。泰爾指數本來被用于研究地區收入差距問題,它將產業的相對重要性考慮得較為充分,而且避免了絕對值的計算,同時它保留了結構偏離度的理論基礎與經濟意義,能更好地度量產業結構合理化的程度。本文采用干春暉 等[2]的做法。常見的衡量產業結構高級化的方法有三種:一是摩爾指數[19],二是第三產業增加值與第二產業增加值之比[2],三是第三產業增加值與GDP之比[10]。目前,使用摩爾指數度量產業結構高級化爭議較大,故不予考慮。第二種方法的不足是:如果第一產業增加值占GDP的比重非常大,此時采用第三產業增加值與第二產業增加值之比度量產業結構高級化不妥。綜上所述,產業結構高級化是指經濟重心由第一產業向第二產業再向第三產業轉移的過程,第三產業增加值與GDP之比越大,則產業高級化程度越高。因此,本文使用第三產業增加值與GDP之比度量產業結構高級化。

2. 控制變量。(1)研發投入(R&D;)。研發投入直接決定了產業技術的層次。產業技術層次的提高有利于企業業務的橫縱向擴展,這樣企業的稅基會進一步擴大,從而對稅收收入的提高起到積極的促進作用。(2)外商直接投資(FDI)。外商直接投資的直接稅收效應不大,因為很多外商投資企業享有免稅的待遇。但是,外商直接投資的間接稅收效應很大,例如,外商投資企業的運營需要購買原材料、招聘工人、組織貨物運輸等,上述的每一個環節都會有稅收效應產生。因此,我們選擇FDI作為控制變量。(3)人口規模(POP)。人口規模在一定程度上能夠反映就業規模,而就業規模在一定程度上能反映稅收規模。因此,我們選取人口規模作為控制變量。

(二)模型設定

很多文獻已經證明產業結構升級對稅收具有促進作用,本文的創新點之一是擬將空間因素納入到研究產業結構升級對稅收收入的影響之中。我們對被解釋變量與核心解釋變量進行了空間自相關檢驗,詳見表1。結果發現,他們均具有較強的空間自相關性。另外,我們觀察被解釋變量與核心解釋變量的Morans I散點圖,即圖1、圖2及圖3發現,落在第一、三象限的點占半數以上,呈現出高—高、低—低集聚現象。因此,傳統的計量方法已經不再適用,需要引入空間計量經濟模型。

考慮到SDM是討論空間回歸模型的一般起點,它包括空間誤差模型(Spatial Error Model,SEM)與空間滯后模型(Spatial Lag Model,SLM),能直接估計出直接效應與間接效應,避免了直接使用回歸系數產生的偏誤[20]。因此,本文采用SDM模型進行回歸。

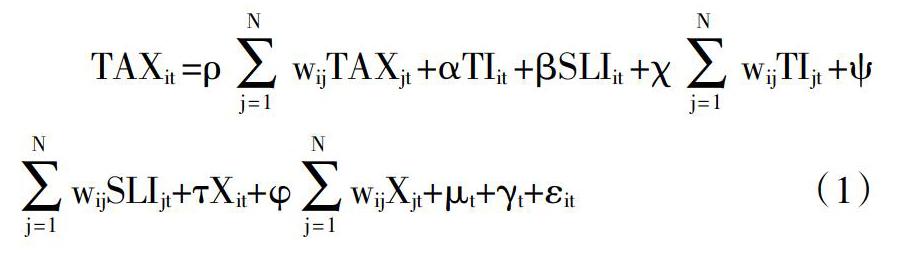

本文構建的稅收收入空間計量經濟模型如下:

鑒于極大似然法對SDM模型進行回歸時常用的空間權重矩陣僅有距離倒數矩陣與鄰接矩陣,故本文僅考慮上述兩種矩陣。另外,需要說明的是,本文通過采用面板數據與極大似然估計來減少潛在的內生性問題。

(三)數據說明

本文主要數據來源于2003—2017年《中國統計年鑒》、31個省域統計年鑒、《中國科技統計年鑒》、全國科技經費投入統計公報。同時,為了減少組間方差,我們對變量的量綱進行了處理。變量的統計特征如表2所示。

四、回歸結果與討論

在進行回歸之前,要進行必要的穩健性檢驗、Hausman檢驗及SDM是否會退化為SEM或SLM檢驗。首先,我們進行穩健性檢驗,檢驗結果表明穩健性良好;其次,我們進行Hausman檢驗,檢驗顯示p值為0.000 0,即強烈拒絕了原假設,故本文采用固定效應模型進行回歸;最后,對SDM模型是否會退化為SEM或SLM檢驗進行了檢驗。結果顯示,檢驗SDM模型是否會退化成SLM模型或SEM模型時,p值均為0.000 0,即強烈拒絕了原假設。因此,本文采用SDM FE模型進行回歸。

(一)31個省域稅收收入SDM FE模型估計結果及討論

表3顯示,空間自回歸系數(ρ)、sigma2_e都通過了顯著性為1%的檢驗,且絕大多數解釋變量(含控制變量)的空間滯后項較為顯著;R squared與Log-likelihood的值均在合理范圍內。就整體而言,回歸效果較為良好。

下面就變量的經濟學意義進行解釋。

產業結構合理化(TI)。在其他影響因素不變的情況下,本地TI每降低1%,平均意義上,將使本地、鄰近省域及總稅收收入分別增長0.260 4%、1.161 7%及1.422 1%。這說明,推動產業結構合理化發展有利于促進稅收收入增長。

產業結構高級化(SLI)。在其他影響因素不變的情況下,本地SLI每提高1%,平均意義上,將使本地與總稅收收入分別增長0.556 2%、1.497 8%。此時,鄰近省域稅收收入也是增長的,但在統計學意義上不顯著。這說明,推動產業結構高級化發展有利于促進稅收收入增長。

研發投入(R&D;)。在其他影響因素不變的情況下,本地R&D;每提高1%,平均意義上,將使本地與總稅收收入分別增長1.303 1%、1.769 8%。此時,鄰近省域稅收也是增長的,但在統計學意義上不顯著。這說明,增加研發投入有利于促進稅收收入增長。

外商直接投資(FDI)。在其他影響因素不變的情況下,本地FDI每提高1%,平均意義上,將使本地與總稅收收入分別增長0.455 2%、0.544 7%。此時,鄰近省域稅收收入也是增長的,但在統計學意義上不顯著。這說明,加大外商直接投資的引進力度有利于促進稅收收入增長。

人口規模(POP)。在其他影響因素不變的情況下,本地POP每提高1%,平均意義上,將使本地稅收收入增長0.625 4%。此時,總稅收收入也是增長的,但在統計學意義上不顯著。這在一定程度上說明,當前放開“二孩政策”的合理性。

(二)31個省域與中西部地區20個省域稅收收入SDM FE模型估計結果對比分析

回歸及相關檢驗方法同上,得到中西部地區20個省域稅收收入SDM FE模型估計結果。同上,我們對表4的回歸效果進行了研判,結果表明,整體較好。下面,我們對表4的回歸結果的經濟學意義進行詳細解釋。

產業結構合理化(TI)。在其他影響因素不變的情況下,本地TI每降低1%,平均意義上,將使本地稅收收入增長0.287 3%。這說明,推動產業結構合理化發展有利于促進稅收收入增長,特別是對于本地而言。

產業結構高級化(SLI)。在其他影響因素不變的情況下,本地SLI每提高1%,平均意義上,將使本地稅收收入增長0.445 9%。此時,鄰近省域與總稅收收入也是增長的,但在統計學意義上不顯著。這說明,推動產業結構高級化發展有利于促進稅收收入增長。

研發投入(R&D;)。在其他影響因素不變的情況下,本地R&D;每提高1%,平均意義上,將使本地與總稅收收入分別增長1.835 5%、2.068 9%。此時,鄰近省域稅收收入也是增長的,但在統計學意義上不顯著。這說明,增加研發投入有利于促進稅收收入增長。

外商直接投資(FDI)。在其他影響因素不變的情況下,本地FDI每提高1%,平均意義上,將使本地與總稅收收入分別增長1.120 9%、1.174 6%。此時,鄰近省域稅收收入也是增長的,但在統計學意義上不顯著。這說明,加大外商直接投資的引進力度能促進稅收收入增長。

人口規模(POP)。本地、鄰近省域及總稅收收入均是增長的,但在統計學意義上不顯著。

對比表3與表4發現,與全國范圍相比,產業結構合理化對中西部地區本地稅收收入增長的促進作用較大,而產業結構高級化對中西部地區本地稅收收入增長的促進作用較小;研發投入對中西部地區本地及總稅收收入增長的促進作用較大,外商直接投資與研發投入對中西部地區本地及總稅收收入增長的促進作用類似且更大;人口規模對中西部地區本地稅收收入增長的促進作用較小且在統計學意義上不顯著。

五、主要結論與政策啟示

本文使用中國31個省域2002—2016年數據,基于極大似然法的SDM模型研究了產業結構升級對稅收收入的影響,得出主要結論:(1)稅收收入具有空間溢出效應。(2)推動產業結構升級能夠促進稅收收入增長。具體而言,相對于全國范圍,產業結構合理化對中西部地區本地稅收收入增長的促進作用較大,而產業結構高級化對中西部地區本地稅收收入增長的促進作用較小。(3)增加研發投入、大力引進外商直接投資有利于促進稅收收入增長,特別是中西部地區。(4)就全國而言,增加人口規模對本地稅收收入增長的促進作用較強;就中西部地區而言,增加人口規模對本地稅收收入增長的促進作用較小且在統計學意義上不顯著。

針對以上主要結論給出政策啟示:

加強區域協調發展,促進稅收最大化增長。稅收收入的空間溢出效應直接決定了本地與鄰近省域在促進稅收收入增長問題上的利益一致性。因此,加強區域協調發展勢在必行。自中共十六屆三中全會提出區域協調發展戰略以來,歷屆政府都非常重視,各省域應該結合本省域、區域實際建立更加有效的區域協調發展新機制。

制定區域產業政策,突出差異性的原則。就全國層面而言,產業結構合理化與高級化均能促進稅收收入增長。但是,產業結構合理化與高級化在不同的區域對稅收的促進作用不盡相同。具體來說,與全國層面相比,在中西部地區,產業結構合理化對稅收收入增長的促進作用較大,而產業結構高級化對稅收收入增長的促進作用較小。因此,中西部地區應統籌推動產業結構合理化與高級化發展進程,重點發展產業結構合理化。

多種渠道齊頭并進,有效增加稅收收入。研發投入、外商直接投資及人口規模與稅收收入呈正相關關系。因此,增加稅收收入就是要增加研發投入,加大引進外商投資力度及擴大人口規模。首先,我們給出增加研發投入的政策啟示。一是對增加研發投入的企業,以增加的幅度為依據加大對其減免稅的力度;二是政府制定相關政策,對年度增加研發投入超過往年特定比例的企業實施獎勵。其次,我們給出加大引進外商投資力度的政策啟示。霧霾已經成為中國吸引外商直接投資的重要障礙[21],治理霧霾有利于外商直接投資的流入。因此,加大霧霾污染治理力度,不僅僅有益于國人身心健康,在一定程度上也能為吸引外資貢獻力量。最后,我們給出擴大人口規模的政策啟示。一是繼續放開二孩政策,在某些特殊地區(東部地區)甚至可以放開計劃生育政策;二是增加發放中華人民共和國外國人永久居留身份證名額,引進國外人才。

參考文獻:

[1]應燕,江云.就業困境的經濟學分析與稅收政策選擇[J].江西財經大學學報,2009(3):51-55.

[2]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011,46(5):4-16,31.

[3]劉溶滄,馬拴友.論稅收與經濟增長——對中國勞動、資本和消費征稅的效應分析[J].中國社會科學,2002(1):67-76,206-207.

[4]郭慶旺,呂冰洋.經濟增長與產業結構調整對稅收增長的影響[J].涉外稅務,2004(9):11-16.

[5]李小明,陳敬良,閆海波,等.產業結構與稅收的協調關系研究——基于上海市地方稅收的調研[J].科技管理研究,2013,33(11):204-208.

[6]李普亮.產業結構調整與稅收增長:抑制還是促進[J].稅務與經濟,2016(1):67-74.

[7]童錦治,孫健,陳慶雄,等.影響我國稅收增長的經濟因素檢驗——基于分稅制改革后的省際面板ECM模型[J].稅務研究,2013(3):28-33.

[8]張軍濤,馬寧寧.城鎮化進程中財政政策工具影響效應分析[J].西南民族大學學報(人文社科版),2018,39(3):101-107.

[9]孫攀,吳玉鳴,鮑曙明.中國碳減排的經濟政策選擇——基于空間溢出效應視角[J].上海經濟研究,2017(8):29-36.

[10]陳明,魏作磊.中國服務業開放對產業結構升級的影響[J].經濟學家,2016(4):24-32.

[11]FISHER A G B. Production,primary,secondary and tertiary[J]. Economic record,1939,15(1):24-38.

[12]CLARK C G. The conditions of economic progress[M].London:Macmillan and Co. Limited,1940.

[13]PETTY W. Political arithmetick[M].London,1690.

[14]SMITH A. An Inquiry into the nature and causes of the wealth of nations[M]. London:W. Strahan and T. Cadell,1776.

[15]KUZNETS S. Modern economic growth:rate,structure,and spread[M]. New Haven and London:Yale University Press,1966.

[16]HOFFMANN W G. The growth of industrial economies [M].Manchester:Manchester University Press,1958.

[17]原毅軍,董琨.節能減排約束下的中國產業結構優化問題研究[J].工業技術經濟,2008(8):53-55.

[18]關雪凌,丁振輝.日本產業結構變遷與經濟增長[J].世界經濟研究,2012(7):80-86,89.

[19]付凌暉.我國產業結構高級化與經濟增長關系的實證研究[J].統計研究,2010,27(8):79-81.

[20]孫攀,吳玉鳴,鮑曙明.產業結構變遷對碳減排的影響研究——空間計量經濟模型實證[J].經濟經緯,2018,35(2):93-98.

[21]馬麗梅,張曉.中國霧霾污染的空間效應及經濟、能源結構影響[J].中國工業經濟,2014(4):19-31.

責任編輯:王冬年