償二代下我國壽險公司償付能力影響因素實證研究

2018-01-16 11:19:56李晶尹成遠

經濟與管理 2018年6期

李晶 尹成遠

摘 要:2016年1月1日,中國第二代償付能力監管制度體系的正式實施給保險業帶來了新的思考。在深入研究償二代監管規則的基礎上,選取43家壽險公司2016年第1季度至2017年第1季度償付能力有關數據,構建面板數據回歸模型,考察各變量對綜合償付能力充足率的影響。實證研究結果表明:變量“資本金比率”和“資產負債對利率敏感度的一致性”對償付能力有正向影響,變量“金融負債比例”“債券類投資資產比例”“權益類投資資產比例”與償付能力呈負相關關系。壽險公司應加強資產負債雙向互動,重視負債端屬性結構,建立以“風險調整資本收益”為核心的風險績效評估體系。

關鍵詞:償付能力;償二代;資產配置;面板數據

中圖分類號:F840.62 文獻標識碼:A 文章編號:1003-3890(2018)06-0073-07

一、研究的背景與問題的提出

現代金融業中,保險扮演著越來越重要的角色,既是經濟發展的重要產業,也是風險管理的基本手段,同時也體現著社會文明水平、經濟發達程度和社會治理能力。隨著我國人民收入的提高,保險意識不斷增強,保險已成為中國家庭風險保障和理財投資的重要方式。從原保費收入角度看,2016年全行業共實現原保險保費收入3.1萬億元,同比增長27.5%,增速創2008年以來新高,其中70.07%的原保險保費收入來自壽險公司,對全行業的快速發展功不可沒;從賠款和給付支出角度看,2016年全行業共賠款和給付支出1.05萬億元,其中壽險業務給付0.46萬億元,占全行業賠款和給付支出的43.78%。2016年人身保險公司保戶投資款新增交費1.19萬億元,投連險獨立賬戶新增交費0.09萬億元,較2015年分別增長了55.1%和38.52%,壽險業“社會穩定器”和“經濟助推器”的作用日益凸顯[1]。

償付能力是指保險公司履行賠償和給付義務的能力,是保險公司經營的生命線,是各國保險監督的主要內容并處于核心地位。2015年2月,中國保監會正式印發了第二代以風險為導向的償付能力監管體系(China Risk Oriented Solvency System,簡稱“償二代”或“C-ROSS”)17項監管規則,確立了全球金融監管公認的“三支柱”框架,制定了定性監管和定量監管的技術原則,并于2016年1月1日起正式實施。償二代的正式實施是保險業的一件大事,給保險業帶來的變化可謂翻天覆地。隨著我國保險業高速發展,以及預定利率的市場化、保險資金運用渠道的不斷拓寬,新規則下影響償付能力的因素有哪些,壽險公司如何提升自身償付能力以適應償二代監管規則,已成為學術界、保險業以及監管者多方共同關注的重要課題。

二、文獻綜述

國外學者主要將保險公司償付能力影響因素分為內部因素和外部因素兩大方面進行研究。Kim et al.研究發現保費收入增長率越高,保險公司積累的保費收入越多,與償付能力呈正相關關系,同時也指出如果一味追求保費快速增長,同時負債也快速增加,同樣會使公司陷入償付能力不足的危機[2]。Chen et al.對亞洲保險公司的償付能力進行研究,發現內部影響因素有企業規模、投資業績、流動性比率、盈余增長、綜合成本率、營業利潤率,外部影響因素有保險公司數量、實際利率、通貨膨脹等[3]。以往國內學者對保險公司償付能力影響因素實證研究常常以比較粗放償一代監管體系為背景[4-8]。研究通過面板數據回歸模型或灰色關聯度分析法,選取內部因素和外部因素作為自變量,其中:內部因素多為保費收入增長率、再保險率、退保率、賠付率、投資收益率等,外部因素往往是GDP增長率、實際利率、通貨膨脹率等,鮮有文獻將風險管理能力、資產配置、資產信用水平等因素納入定量模型中。

償二代出臺后,國內一些學者對新規則進行研究和檢驗。王靈芝考量了如何在償二代體系下平衡資產配置的收益、風險及資本占用[9]。萬歷歷選取一款兩全型保險產品和一款終身壽險產品進行實證分析,得到該評估方法對分紅險和傳統險產品的影響,并得出償二代鼓勵保險公司擴大傳統險的經營、促進壽險公司充分發揮保險產品的保障功能的結論[10]。李歡闡述了RAROC“經濟資本”與償二代“最低資本”的共通之處,并建議保險公司將其應用于投資決策中[11]。徐鋼 等分析了償二代保險公司資產配置策略的主要影響,提出積極推動資產驅動負債的管理模式、加強資產負債雙向互動等建議[12]。

三、償二代下償付能力影響因素分析

償二代采用國際通用的資本充足要求、風險管理要求和信息披露要求的“三支柱”框架,利用17項監管規則全景展示了“定量監管、定性監管、市場約束”體系。第一支柱定量資本要求(監管規則第1~9號)主要通過科學識別和量化各類風險,計算出保險公司應具備的與其風險相適應的資本,主要監管指標是綜合償付能力充足率和核心償付能力充足率;第二支柱定性監管要求(監管規則第10~12號)是在第一支柱的基礎上進一步防范難以量化的風險,以風險綜合評級(IRR)、控制風險得分(SARMRA)為主要監管工具,SARMRA得分高于80分會降低最低資本要求,得分低于80分會提高最低資本要求;第三支柱市場約束機制(監管規則第13~15號)引導、促進和發揮市場相關利益人的力量,通過公開對外信息披露等手段,借助市場的約束力,加強對保險公司償付能力的監管。

以風險為導向的償二代設置了全方位的風險管理模塊(見圖1),并采用“自下而上”從最底層風險開始,按照規定的相關系數或相關系數矩陣逐級匯總,得到保險風險、市場風險和信用風險最低資本要求,再根據三大類風險的最低資本相關系數矩陣得到可量化風險最低資本。償二代信息系統關于2016年度人身險公司償付能力風險最低資本數據顯示,保險風險、市場風險和信用風險這三大類風險最低資本要求分別占可量化風險最低資本要求的28.44%、97.2%和14.19%(見圖2)。

(一)資本充足性因素

資本金充足性是影響保險公司長期償付能力的重要因素之一。償二代第一支柱定量監管要求考慮各類風險對保險公司認可資產和認可負債的綜合影響,所以,保險公司的凈資產是第一支柱資本要求計量的基礎。

(二)利率風險因素

利率風險指由于無風險利率的不利變動導致保險公司遭受非預期損失的風險。由于壽險公司的產品定價和保單嵌入選擇權均與利率有密切關系,再加上負債數額大、期限長等特點,決定了利率風險始終貫穿壽險公司發展的整個過程,利率風險無疑是壽險業最主要的風險。當市場利率上升時,一般來講,資產和負債的價值都會相應地減少,但是如果資產的減少數額超過負債的減少數額,就會使得實際資本減少,嚴重時甚至會引發償付能力危機;當市場利率下降時,一般來講,資產和負債的價值都會相應地增加,如果資產價值增加的幅度小于負債增加的幅度,也會引發壽險公司資產負債規模不匹配的風險。償二代對壽險公司利率風險最低資本的計算公式是:

MC壽險利率風險=MAX[(AA基礎情景-AA不利情景)-(PV基礎情景-PV不利情景),0]

其中:AA是認可資產的認可價值,PV是認可負債的認可價值。可見償二代下,保險資金運用和保險產品不再是“資產主導負債”或“負債主導資產”,而是相互聯動、相互影響的,資產負債資產端和負債端對于利率變化的敏感性越一致,資本要求越低;資產負債的久期缺口越大,資本要求越高。

(三)負債端結構因素

償二代對不同屬性產品的準備金評估作出了不同要求(見表1)。萬能險的負債評估合并考慮保險部分現金流和投資部分現金流;對于分紅、萬能等負債責任與投資收益相關的壽險產品評估最優準備金時,還需將非保證利益納入計算,風險考慮更為細致全面。從不同保險產品準備金評估方式可以看出,相同規模的保險產品,對投資的敏感性越高,準備金要求越高。

(四)資產配置因素

償二代依據我國過去十年的歷史數據,為不同類別的資產分別設置了風險因子,要求保險公司在資產端對持有的境內權益類投資資產,對境內外子公司、合營企業和聯營企業的長期股權投資以及保監會指定的資產,按照風險因子法分別計算最低資本要求。風險因子越高,資本要求越高。根據償二代對不同類資產設置的風險因子來看,權益類資產風險因子較高,如滬深主板股、中小板股和創業板股的基礎風險因子分別為0.31、0.41和0.48。風險因子較低的資產有債券類、不動產和基礎設施股權投資計劃,這些資產在保險公司資產配置策略中將受到青睞。

四、數據來源和研究方法

(一)變量的選取

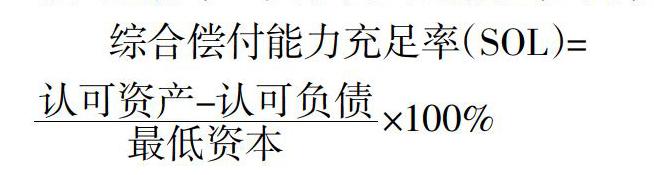

償二代第一支柱定量監管對保險公司提出了資本數量要求,本文以“綜合償付能力充足率(SOL)”為被解釋變量,代表壽險公司整體償付能力。需要指出的是2016年第4季度和2017年第1季度保險公司披露的償付能力充足率考慮了保監會首次SARMRA評估得分的影響。在實證模型中,為了與前三個時間序列保持一致,本文將最后兩個時間序列的償付能力充足率剔除了SARMRA評分的影響,即只包含第一支柱的可量化風險因素。

依據對償二代下壽險公司償付能力影響因素的分析,本文擬從資本充足性、負債端結構、資產負債管理水平和資產配置方面選取相應指標作為自變量來分析各個因素對償付能力充足率的影響程度,各解釋變量計算方法及相關性預測見表2。

1. 資本充足性指標:資本金比率(EQ)。資本金比率反映了資產、所有者權益及負債之間的比例關系,可以用所有者權益與總資產的比率表示,資本金比率越高,越能保證壽險公司的償付能力充足。圖3反映了2016年部分壽險公司償付能力充足率與資本金比率的關系。

2. 資產負債管理能力指標:資產負債對利率變化敏感度的一致性(SYN)。基于償二代對利率風險的計量,本文將資產負債對利率變化敏感度的一致性(SYN)作為自變量之一,可以用不利情景下資產的變化量與負債的變化量之比表示。由于通常情況下,利率波動對負債價值的影響大于對資產價值的影響,該變量取值范圍應在0和1之間,且越接近于1,資產負債對利率波動引起的變化越一致,越有利于償付能力充足。圖4反映了部分壽險公司2016年末的綜合償付能力充足率(SOL)和資產負債對利率變化的敏感度的一致性(SYN)的關系。

市場利率下降時:AA利率下降-AA基礎情景 市場利率上升時:AA基礎情景-AA利率上升 3. 負債端結構指標:金融負債比例(FL)。從償二代對不同產品準備金評估方式可以看出,償二代對成本較高的理財型產品會計提更多的準備金,相同規模的保險產品的金融屬性越強,準備金要求越高。可以預測,投資理財性產品銷售比例越高,金融負債占總認可負債的比例越高,準備金要求越高,會對償付能力造成一定的壓力。 4. 資產配置指標:債券類投資占投資資產比例(IB)。債券是壽險公司比較重要的資產配置類型之一,在償二代下風險因子設置較低,但同時收益也相對較低。 5. 資產配置指標:權益類投資占投資資產比例(IE)。股票作為最典型的權益類投資品種,在償二代下的風險因子設置較高,但收益相對也較高。 (二)數據來源與描述統計 各保險公司自2016年1月起,按照償二代監管規則的要求,每季度都要公開披露償付能力季度報告。本文數據大多來源于壽險公司償付能力季度報告以及償二代信息系統、保險信息統計系統。本文在選取樣本時,從人身險公司中剔除了健康險公司以及數據異常、成立時間較短的壽險公司,保留了數據完整的43家壽險公司2016年第1季度到2017年第1季度共5個季度的償付能力有關數據。樣本公司名稱見表3,各變量統計描述性特征見表4。 (三)模型的設定 本文實證分析的基本思路是把影響壽險公司償付能力的可量化指標納入模型,以考察它們對被解釋變量的影響。本文的截面數據是43家壽險公司,時間序列是2016年第1季度到2017年第1季度。在回顧已有文獻和對償二代規則進行定性分析的基礎上,設計多元回歸模型分析壽險公司償付能力的影響因素,基本模型構建如下:

SOLit=α+β1EQit+β2SYNit+β3FLit+β4IBit+β5IEit+εit

其中,i=1,2,…,N;t=1,2,…,T,且N=43,T=5。α為截距項,β1~β5為變量統計估計系數,εit為誤差項。

五、實證分析

(一)相關性分析

首先,利用Stata軟件對解釋變量進行相關性分析,結果表明解釋變量間相關系數都比較小(見表5),各變量之間不存在明顯的多重共線性,因此可以構建模型。

(二)Hausman檢驗

接下來,利用EViews軟件在隨機效應模型估計結果下進行Hausman檢驗,根據檢驗結果判定模型更適用于固定效應模型還是隨機效應模型,檢驗結果見表6。

Hausman檢驗結果P值為0.033 2,小于0.05,拒絕原假設,由此確定使用固定效應回歸模型擬合各因素對壽險公司償付能力的影響。

(三)模型估計

依據Hausman檢驗結果選擇固定效應模型,回歸結果(見表7)表明EQ、SYN、FL、IB、IE這5個自變量與綜合償付能力充足率(SOL)均顯著相關。其中:EQ、SYN與SOL呈正相關關系,FL、IB和IE與SOL呈負相關關系。另外,模型的擬合優度R2=0.968 945,調整R2=0.959 2,表明模型整體擬合效果較好;模型的顯著性檢驗F統計量為99.7212 9,P值為0.000 000,表明模型的顯著性水平也很高。

(四)實證結果

從實證分析結果可以看到,變量“資本金比率(EQ)”對償付能力有正面影響,假設其他變量不變時,資本金比率每增長1%,償付能力充足率平均增長13.25%,且通過了1%的顯著性水平。變量“資產負債對利率波動的敏感度的一致性(SYN)”對償付能力有正向影響,且通過了10%的顯著性水平,表明資產和負債對利率波動引起的變動越趨于一致,越有利于償付能力充足。金融負債占認可負債的比例(FL)與償付能力充足率顯著負相關,假設其他變量不變時,壽險公司金融負債占認可負債的比例每增加1%,償付能力充足率平均下降1.41%,且通過了1%的顯著性水平。資產配置方面,在實證模型選取的時間段內,風險因子較低的債券類投資(IB)和風險因子較高的權益類投資(IE)的比重對償付能力充足率都有顯著的負相關關系。

六、對策與建議

(一)壽險公司應保證資本金比率的充足穩定

從實證分析的結果可以看出,資本金比率對償付能力充足率的影響程度非常顯著。在償二代下,資本金比率的短期波動會顯著引起償付能力充足率的大幅變化,在公司面臨償付能力不足的危機時,資本注入是改善償付能力最直接、最有效的辦法。因此,為確保償付能力充足,壽險公司應保證資本金比率的充足和穩定。

(二)加強資產負債的雙向互動以防范利率風險

通過壽險公司利率風險最低資本占可量化風險最低資本的比重來看,利率風險是壽險公司最大的風險,資產負債匹配管理應倍受重視。償二代下,壽險公司的利率風險是通過資產端和負債端的認可價值對利率波動的敏感度的差值衡量的。所以,為了更有效地防范利率風險,壽險公司必須高度重視資產負債久期匹配,關注資產負債久期缺口,加強資產負債雙向互動,不斷優化組合的期限結構,才能在償二代的規則下最大限度降低利率風險。

(三)壽險業務負債端的屬性結構應引起重視

保障功能是壽險產品“保障、投資、理財”三大功能中的最基本功能,發揮著至關重要的作用,是推動壽險業健康發展的源泉。而準備金要求在壽險公司的負債端細化到險種和屬性是償二代最顯著的特點之一。從實證分析的結果來看,保費收入和負債端結構屬性應引起壽險公司的重視,分賬戶建立更加符合每種負債特性的資產配置方案,才能順應償二代對壽險業務精細化管理的要求。壽險公司要積極發展保障型產品,規模實力雄厚的壽險公司在有充足的資本滿足自身基本需求的同時再進行產品創新與投資型產品開發,償付能力狀況較差的壽險公司應該將主要精力放在保障型產品的研發上。

(四)建立以RAROC為核心的風險績效評估體系

實證結果顯示,債券類投資和權益類投資所占投資資產的比例與償付能力充足率均有顯著的負相關關系,說明壽險公司的風險績效考核框架不能僅僅局限于對投資收益率的考察,也不能只著眼于風險資本占用,而是要綜合評估風險和收益。在償二代下,保險資產配置應在負債成本和償付能力狀況的約束下,統籌協調好投資收益率和償付能力充足率二者的關系,以資產收益率最大化為目標。而風險調整資本收益(Risk Adjusted Return on Capital,RAROC)這一指標恰好彌補了傳統的凈資產收益率ROE和資產收益率ROA的缺點,在反映收益狀況時,將風險因素可能會帶來的非預期損失納入考慮,能充分反映公司承擔風險和獲得收益的關系。因此,壽險公司在資產配置方面建立以“風險調整的資本回報率”為核心的風險績效評估體系,作為大類資產配置的決策依據,這樣才能做出更高效的決策和更科學的規劃。

參考文獻:

[1]中國保監會.2016年保險統計數據報告[EB/OL].(2017-02-22)[2018-08-01].http://bxjg.circ.gov.cn/web/site0/tab5257/info4060001.htm.

[2]KIM Y D,DAN R A,AMBURGEY T L,et al.The use of event history analysis to examine insurer insolvencies[J].Journal of risk & insurance,1995,62(1):94-110.

[3]CHEN R,WONG K A.The determinants of financial health of Asian insurance companies[J].Journal of risk & insurance,2010,71(3):469-499.

[4]黃昳,王海艷.中國產險、壽險公司償付能力影響因素對比分析[J].經濟論壇,2011(1):129-133.

[5]陳月,王夢嬌.壽險公司償付能力影響因素的實證分析[J].山東財經大學學報,2014(5):37-42.

[6]鄭莉莉.我國保險公司償付能力影響因素研究[J].科學決策,2014(5):72-82.

[7]袁成,楊波.保險公司償付能力充足率解讀——來自我國16家保險公司的經驗證據[J].中央財經大學學報,2014(9):36-41,54.

[8]張彤,徐星.我國壽險公司償付能力影響因素實證分析[J].上海保險,2016(4):31-35.

[9]王靈芝.“償二代”體系下保險資產配置策略及效率評估[J].保險研究,2016(10):89-101.

[10]萬歷歷.“償二代”壽險責任準備金評估的理論研究及實證分析[D].天津:南開大學,2016.

[11]李歡.中國風險導向償付能力體系下保險資金投資市場風險管理研究[D].成都:西南財經大學,2016.

[12]徐鋼,全程紅.關于償二代下資產配置策略的思考[EB/OL].(2015-11-12)[2018-08-01].http://www.iamac.org.cn/xxyj/glyj/201511/t20151112_2058.html.

責任編輯:曹華青