淺析移動支付對商業銀行的影響

2018-01-17 00:58:32冷楠楠臧晨孜張姍姍楊雪青

鋒繪 2018年4期

冷楠楠 臧晨孜 張姍姍 楊雪青

摘要:長期以來,銀行都是世界各國最為重要的金融機構,與人們的生活密切相關。近年來,隨著互聯網技術的迅速發展,移動支付以其便捷、迅速等優點迅速占領金融市場,對商業銀行產生極為顯著的影響。本文首先分析移動支付的發展歷程與特點,其次通過一系列的數據比較研究移動支付對商業銀行的影響。

關鍵詞:移動支付;商業銀行;影響

1 引言

近年來,移動支付逐漸取代了現金乃至刷卡支付,成為人們支付的主要方式。與現金支付和刷卡支付相比,移動支付更加方便快捷,能夠極大程度的節約消費者的時間和精力。商業銀行作為傳統的金融機構巨頭,也受到了移動支付的沖擊。本文通過分析移動支付的特點并比較相應的數據研究移動支付對商業銀行的影響。

2 移動支付

2.1 移動支付的含義

移動支付指的是消費者借助移動終端購買某些商品或者服務的支付行為,常用的有手機、電腦等等。在我國,移動支付主要方式有掃碼支付、指紋支付以及短信支付等等,這些支付方式往往更加方便快捷,消費者不需要攜帶現金或者銀行卡,也沒有找零或者收假錢、收錯錢的煩惱。因此,在2011年央行下發第三方支付牌照之后,移動支付迅速占領金融市場,對商業銀行產生極大的沖擊。

2.2 移動支付的特點

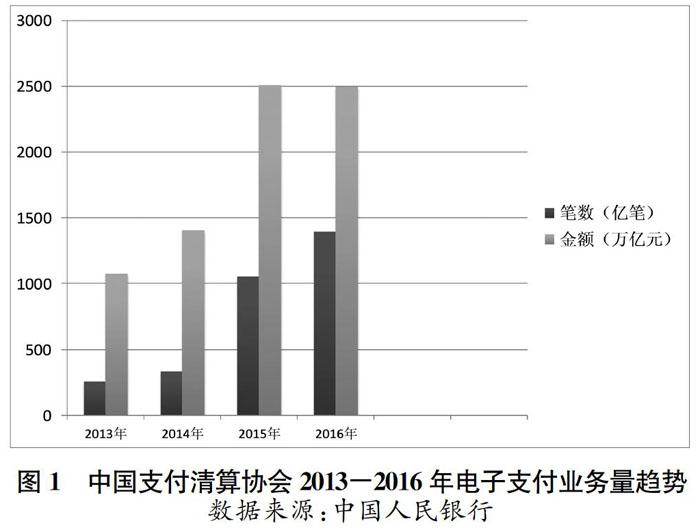

移動支付的特點主要有以下三個:一是發展速度快,根據中國支付清算協會2013-2016年的統計數據,移動支付的筆數與金額持續迅速上升,發展速度遠遠超過商業銀行。二是移動支付以遠程為主,消費者往往通過微信、支付寶、淘寶等軟件遠程支付,根據中國支付清算協會2013-2016年的統計數據,遠程支付與近場支付的比例約為99.66:0.34。三是小額多筆,消費者普遍認為銀行的安全性高于移動支付,因此在進行小額支付時往往選移動支付,在金額較大時更傾向于使用銀行卡支付,因此移動支付呈現出顯著的小額多筆的特點。

2.3 移動支付的問題

移動支付在發展迅速的同時,業呈現出許多問題,主要表現在兩個方面:一是安全問題,由于移動支付是以互聯網和手機等移動終端為基礎的,因此很容易泄露信息或導致病毒感染,現階段出現了許多不法分子為牟取私利向民眾發送詐騙短信或者撥打詐騙電話,對人們的財產甚至生命安全造成嚴重損害。二是缺乏統一的行業標準,自從2011年央行下發第三方支付牌照之后,銀聯、支付寶、財付通等多家企業獲得許可,移動支付得到了迅速的發展,但由于缺乏統一的行業標準,使得移動支付的安全性不足,這也是人們在進行大額支付時更加傾向于銀行卡支付的重要原因之一。

3 移動支付對商業銀行的影響

長期以來,商業銀行都是金融行業的龍頭老大,地位幾乎不可動搖。銀行的業務范圍比較廣,不僅包括支付和儲蓄,還有各種借貸和投資業務、保險、理財基金等等。或許正是因為銀行廣泛的業務來源以及在金融界傳統的優勢地位,使得銀行忽視了移動支付的發展,直到二維碼支付等移動支付方式推出之后,移動支付漸漸變成了人們主要的支付方式,其中較為常用的有支付寶、微信財付通等等。根據來自艾瑞咨詢的一組統計數據,在2016年第四季的第三方支付的市場份額中,支付寶和微信通占據總量的92%。從某種角度來說,支付寶與微信財付通已經基本占領了移動支付市場。事實上,支付寶和財付通對銀行的打擊不僅僅體現在支付上,還體現在理財和借貸兩個方面。支付寶推出的如余額寶、黃金投資以及基金等理財產品和花唄小額借貸以其便捷性與高收益的特點受到了越來越多民眾的歡迎,對商業銀行的理財和小額借貸業務產生了比較強的沖擊。

盡管銀行業及時意識到移動支付的威脅,并采取相應的措施,推出手機銀行、云閃付等線上支付軟件,但是并沒有取得理想的效果。事實上,手機銀行推出的時間比較早,但由于功能不全、操作繁瑣,許多民眾,特別是中老年群體不會使用手機銀行,使得手機銀行沒有得到推廣。近年來,手機銀行的功能逐漸增多,并且與一些事業機構進行合作,比如充值校園卡、花費、保險等等。銀聯還在2017年12月,推出了云閃付,與多家連鎖機構聯合推出了許多優惠措施,但許多群眾僅僅在優惠期間使用,優惠結束后就卸載軟件轉而使用支付寶或者微信支付了。

總體而言,移動支付對商業銀行的影響可以總結為以下幾點:(1)銀行交易金額筆數持續增長;(2)移動支付搶先銀行業占領市場;(3)銀行中間業務受影響;(4)銀行存貸款業務受沖擊;(5)移動支付促進銀行變革。

4 結語

本文首先說明移動支付的含義及特點,進而分析移動支付存在的問題,在此基礎上具體分析移動支付對商業銀行造成的影響。

參考文獻

[1]張愛軍.移動支付對商業銀行的影響及應對策略研究[J].海南金融,2016.

[2]高寒,李長銀,趙猜.移動支付標準競爭:影響、策略及商業銀行對策[J].現代管理科學,2017,(3):45-47.

[3]張衡鋒.簡析移動支付的發展對商業銀行的影響及應對策略[J].收藏與投資,2017,(2).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02