互聯網金融理財產品的影響因素研究

——基于Logistic回歸模型的研究

2018-01-18 07:14:16龐海峰賈子涵龐舒月

北方經貿 2018年1期

龐海峰,賈子涵,龐舒月

(哈爾濱商業大學,哈爾濱150028)

隨著互聯網技術在金融領域的應用,互聯網金融使得個人投資方式也在悄然改變,各種理財產品如“余額寶、理財通”等正在成為消費者的投資熱選。從消費者行為角度出發,通過發放調查問卷獲得相關數據、借助logistic二元邏輯回歸模型研究互聯網金融環境下消費者理財產品選擇的影響因素具有實際意義。

一、數據獲得與描述統計分析

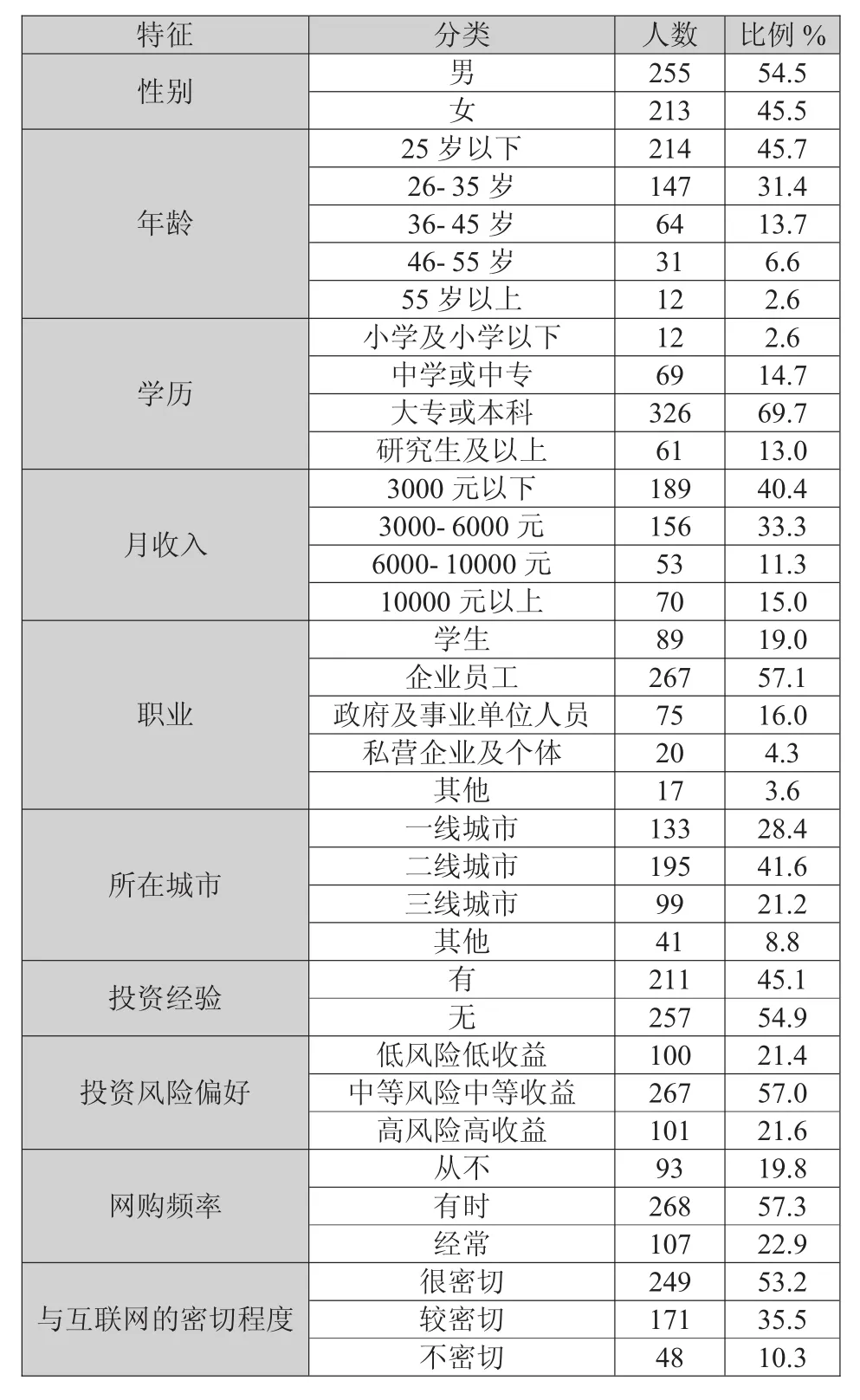

本次調查以單位機構調研和網絡問卷的方式共回收有效問卷468份,問卷的內容涉及消費者的性別、年齡、學歷、月收入、職業、所在城市、投資經驗、投資風險偏好、網購頻率、與互聯網的密切程度等方面。樣本基本情況見表1。

二、消費者選擇互聯網金融理財產品的logistic模型實證分析

(一)變量賦值

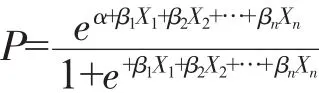

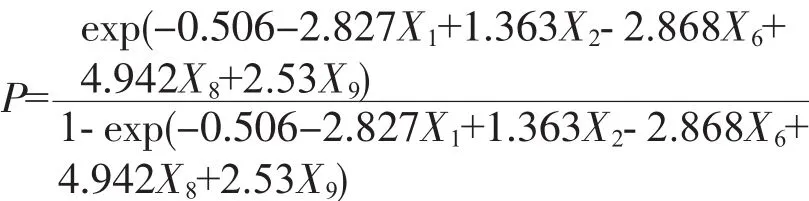

本次究研將應用logistic二元邏輯回歸模型來分析影響消費者選擇互聯網金融理財產品的因素,根據調查問卷所選擇的10個自變量,建立logistic回歸模型如下:

公式可變形為:

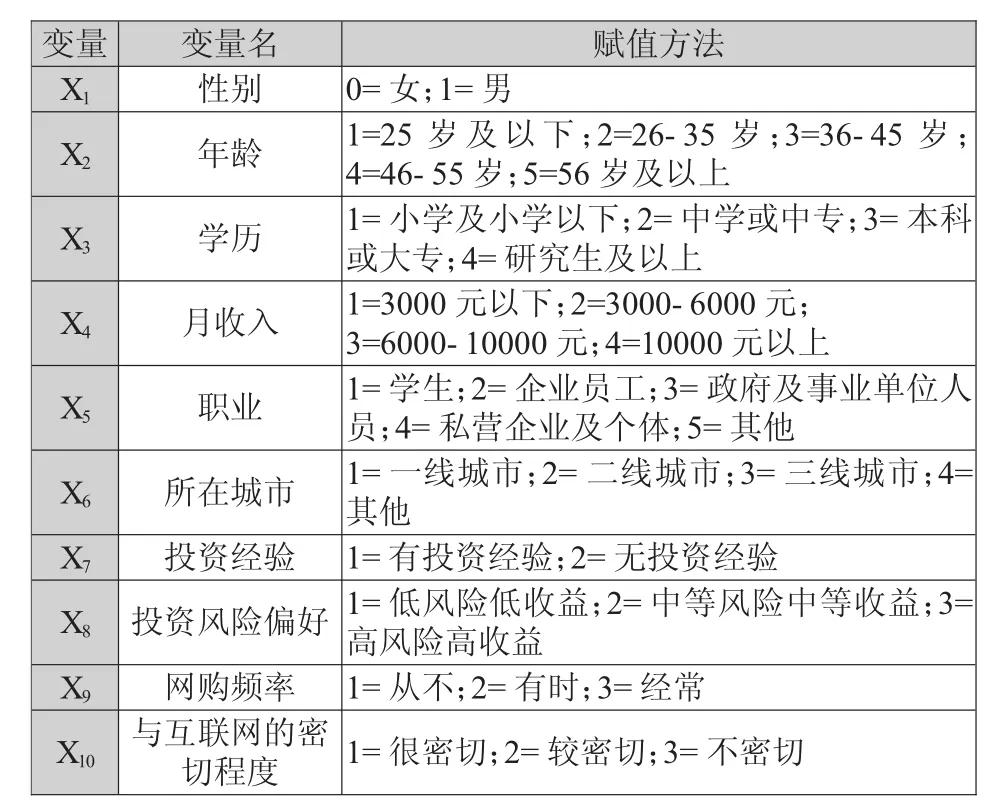

P:消費者會投資互聯網金融理財產品的概率,1-P:消費者不會投資互聯網金融理財產品的概率,P取值在(0,1)之間,Y取值為 1或0,1代表消費者會投資互聯網金融理財產品這一事件,則0代表反之。參數α是常數項,βi是待估計參數,Xi是影響Y的自變量。各變量的賦值為表2所示。

表1 樣本基本情況表

(二)多重共線性分析

多重共線性是指不符合計量經濟學回歸分析基本假設中的變量之間具有相互獨立性,兩個或多個解釋變量之間出現了相關性,此時會對建立回歸模型產生誤差,因此在進行Logistic模型回歸分析之前對問卷所選的十項指標變量進行多重共線性檢驗分析是十分必要的。利用SPSS17.0檢測結果如下。

表2 變量賦值

表3 多重共線性結果

由表3可以看出,本文所選取的變量間所對應的方差膨脹因子VIF均小于10,且各影響因素的容忍度均大于0.1,此結果說明納入本研究的變量之間不存在明顯的多重共線性,即可選用這十項影響因素作為建立Logistic回歸模型的指標。

(三)Logistic模型回歸結果分析

使用SPSS17.0統計分析軟件對上述所選擇的自變量和因變量進行回歸分析,對其執行二元Logistic回歸命令,輸出結果分為若干塊(表4-表7),結果分析如下。

表4 方程中的變量

表4為系統最初對模型的常數項進行賦值,結果為B=-0.751,標準誤差S.E.=0.099,df=1,顯著性水平Sig.=0.000(即P值),由此判斷達到了顯著水平。

采用相對似然比檢驗。由表知模型的似然比卡方統計量為48.965,當自由度為10顯著水平為0.05時的卡方臨界值為18.31,有x2=48.965>18.31,并且對應的P值為0.000<0.05,因此在給定0.05的顯著性水平下,應當拒絕原假設,有理由接受備擇假設,即認為該模型是整體顯著的。

表5 模型系數的綜合檢驗

表6 模型匯總

模型匯總表給出了評價模型擬合優度的3個統計量,從中可以看到-2對數似然函數值為106.146,該值在理論上服從卡方分布,且大于上文給出的臨界值,表明通過檢驗,模型整體擬合較好,此外,Cox&Snell R方和Nagelkerke R方統計量分別為0.642和0.898,意味著模型可以解釋被解釋變量90%左右的變動,也表明模型擬合效果比較好。

表7 方程中的變量

或者:

由表7可知,當設定顯著水平為0.05時,從Wals統計量以及P值來看性別、學歷、所在城市、投資風險偏好和網購頻率這些因素會影響消費者的投資決策,且從OR值來看學歷、投資風險偏好和網購頻率均為有利影響因素。得到Logistic模型為:

理論上通常將臨界值P定為0.5,在本研究中會進行互聯網金融理財產品投資的概率為p,根據二分值原理,當P<0.5時,可以采用四舍五入,將其看為0,即不會進行投資,也就是投資事件不會發生Y=0的情況,當P>0.5時,可將其看為1,也就是投資事件會發生Y=1的情況。根據上述回歸結果可以看出。

第一,從性別的角度來看,影響系數為負,這表明女性較男性投資互聯網金融理財產品的傾向更大。第二,從學歷的角度來看,受教育程度越高的消費者選擇投資互聯網金融理財產品的概率越大。第三,從所在城市角度來看,回歸系數為負值,可知城市越發達,金融經濟發展越前沿,當地大眾的金融理財敏感度越高。第四,從投資風險偏好角度來看,偏向高風險高收益的消費者投資趨勢最大。第五,從網購頻率的角度來看,對網購依賴程度越高的人,選擇投資互聯網金融理財產品的概率越大。

表8 logistic模型有效性檢驗

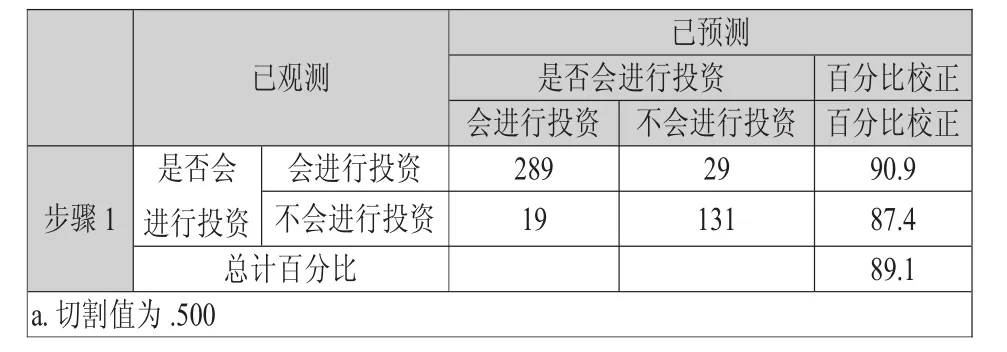

(四)模型預測能力評價

上表中通過比較判別結果與虛擬變量值的差異進行模型有效性檢驗,調查中表示會投資互聯網金融理財產品的318位消費者中預測出有29人不會進行投資,正確率為90.9%,表示不會進行投資互聯網金融理財產品的150位消費者中預測出有19人會投資,正確率為87.4%,模型總計百分比為89.1%,說明模型的預測能力較高,達到90%左右的正確率,具有一定的實際指導意義。

三、對策建議

(一)對高學歷人群進行宣傳活動

高學歷者善于接受新理念和新事物。因此,理財產品宣傳時應該重視這一客戶群體,可以定期舉辦一系列的講座,讓這群人充分了解金融理財的現狀以及發展前景。

(二)加強網購平臺和互聯網金融理財產品的結合

根據上述研究結果我們知道網購頻率高者進行理財投資的概率更大,基于這一發現我們可以增強網購平臺和互聯網金融理財平臺的結合度。

(三)完善相關法律制度以規范行業發展

互聯網金融要想在我國健康長久發展就必須以一套完備的法律制度做保障,只有這樣,當更多的人了解互聯網金融后才會安心進行投資。隨著社會各界對互聯網金融監管必要性探討的持續升溫,央行已會同有關部門制定了相關管理條例,此外也可以借鑒傳統金融業的發展方式,由地方成立具有行業協會性質的監管機構。

[1] 蔡英杰,蔣鵬程.大眾選擇互聯網金融余額理財產品的影響因素分析——以余額寶為例[J].安徽農業科學,2015,43(20):311-314.

[2] 孫 琳.基于Logit模型的中小企業信用風險評估[D].濟南:山東財經大學,2013.

[3] 石曉軍,肖遠文,任若恩.Logistic違約率模型的最優樣本配比與分界點研究[J].財經研究,2005(9):38-48.

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

今日農業(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年18期)2018-11-14 01:48:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

山東工業技術(2016年15期)2016-12-01 05:31:22

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國工程咨詢(2016年10期)2016-01-31 03:12:10