中國對外直接投資形勢及特點分析

2018-01-22 12:43:02王琳華者貴昌

中國經貿導刊 2018年32期

關鍵詞:企業

王琳華 者貴昌

摘 要:隨著我國“走出去”戰略的深入推進,對外直接投資規模持續增長,我國成為推動世界跨國投資發展的重要動力。我國對外直接投資的發展趨勢呈現以下幾個顯著特征:重視實體經濟、技術產業投資比重上升、投資結構逐步優化;投資并購活動空前,企業國際化發展勢頭良好;融資方式多元化、債務工具規模創歷史新高;非公企業占比提升、競爭實力逐漸增強;投資主體明顯變化,地方企業迅速崛起;東部企業主導地位明顯、中西部企業具有后發優勢。

關鍵詞:對外直接投資 投資流量 地區分布 行業分布

一、引言

隨著我國對外直接投資規模的逐步擴大,對外投資已成為我國企業實現與世界接軌、參與全球資源配置、推進技術進步、優化自身產業結構的重要方式。近年來,我國對外直接投資占世界境外直接投資的比重的穩步增加。《2017 年世界投資報告》數據顯示,2016年中國對外直接投資1701億美元(中國商務部公布的數據為1961.5億美元),成為全球第二大對外直接投資大國,同年中資企業海外并購占全球跨境并購的12.9%。數據充分說明中資企業在全球投資市場中迅速崛起,對促進世界經濟的發展的動力轉換發揮了重要作用。

但是,從當前的國內外形勢看,我國企業面臨嚴峻的挑戰。一方面,從當前的世界經濟形勢判斷,仍然面臨著眾多不穩定因素。全球經濟低迷、發達國家受困于債務危機,國際爭端有增無減、貿易摩擦時有發生等等。這些不穩定因素客觀上對我國對外直接投資的規模和質量產生制約作用。另一方面,在我國的供給側結構性改革中,還面臨著很多壓力,“去產能、去杠桿、去庫存、降成本、調結構”任務十分艱巨,在很多領域存在“存量剛性制約”的情況。因此在“走出去”戰略的推進過程中,客觀分析我國對外直接投資的發展趨勢及其特點,對我國在復雜的國內經濟大環境下,如何維持對外直接投資的發展優勢,不斷擴大我國對外直接投資的規模和質量具有重要的現實意義。

二、相關文獻述評

在我國企業“走出去”戰略的實施進程中,有關我國對外直接投資問題引起了專家學者的關注和研究,相關成果對我國完善和優化對外直接投資提供了良好的參考借鑒作用。柴慶春(2008)通過分析2002—2006年我國對外直接投資狀況,指出我國企業處于對外投資的起步階段,在對外投資實踐中出現了種種問題,他認為我國應通過鼓勵制造業對外投資,以此實現提升我國企業的技術、資金和管理水平的目的等建議。[1] 劉宏等(2014)認為我國在該時期對外直接投資規模雖然持續擴大,但是投資的行業較為集中,OND指數還很低,我國對外直接投資僅僅是量的擴張,未實現質的飛躍,因此,他認為企業跨國投資要提高自主創新能力,才能在國際競爭中形成自身的競爭優勢。[2] 李霞(2015)認為我國對外直接投資已取得跨越式發展,但是在對外投資企業不斷增多的過程中,我國企業在境外投資也面臨更多的國際風險,提出我國企業在面對不同的政治、經濟、法律和外交環境。應提高自身應對對外投資風險的能力。[3] 樊增強等(2015)認為在“一帶一路”倡議的推動下,世界各國對人民幣增長的國際需求為我國對外直接投資產生了極大的推動作用,并且在“走出去”戰略實施進程中,使我國逐步轉變為資本輸出大國,但是我國對外直接投資仍面臨較多的因素制約。[4] 侯文平(2016)通過對歷年我國對外直接投資的數據進行了分析,認為我國企業在對外投資的行業中并未集中投資我國具有比較優勢的制造業上,并且投資的國家或地區比較集中,對防范和化解風險不利。[5] 郭建宏(2017)認為中國企業在對外直接投資過程中,投資風險出現發生頻率高、資金規模大等特征,為保證企業利益,我國在風險防控系統應加大投入。[6] 王曉紅(2017)認為我國對外直接投資結構已經實現轉型,但是在對外直接投資中,企業、服務體系、政策等層面仍存在很大的問題,這是未來面臨的挑戰。[7] 本文在相關研究的基礎上,就2012—2016年我國對外直接投資的基本狀況及其特點進行分析,為同行提供參考借鑒。

三、中國對外直接投資的發展形勢

黨的十九大報告提出,中國堅持對外開放的基本國策,堅持穩中求進的總基調,堅持引進來和走出去并重,不斷創新對外投資方式,促進國際產能合作,創造提交打造面向全球貿易、投融資、生產、服務網絡的合作平臺,著力提升國際經濟合作水平,培養競爭新優勢。近年來,隨著“走出去”戰略的積極推進,我國對外直接投資實現了數量和質量的同步提升,我國企業對外投資的結構和方式展現出了許多新亮點。

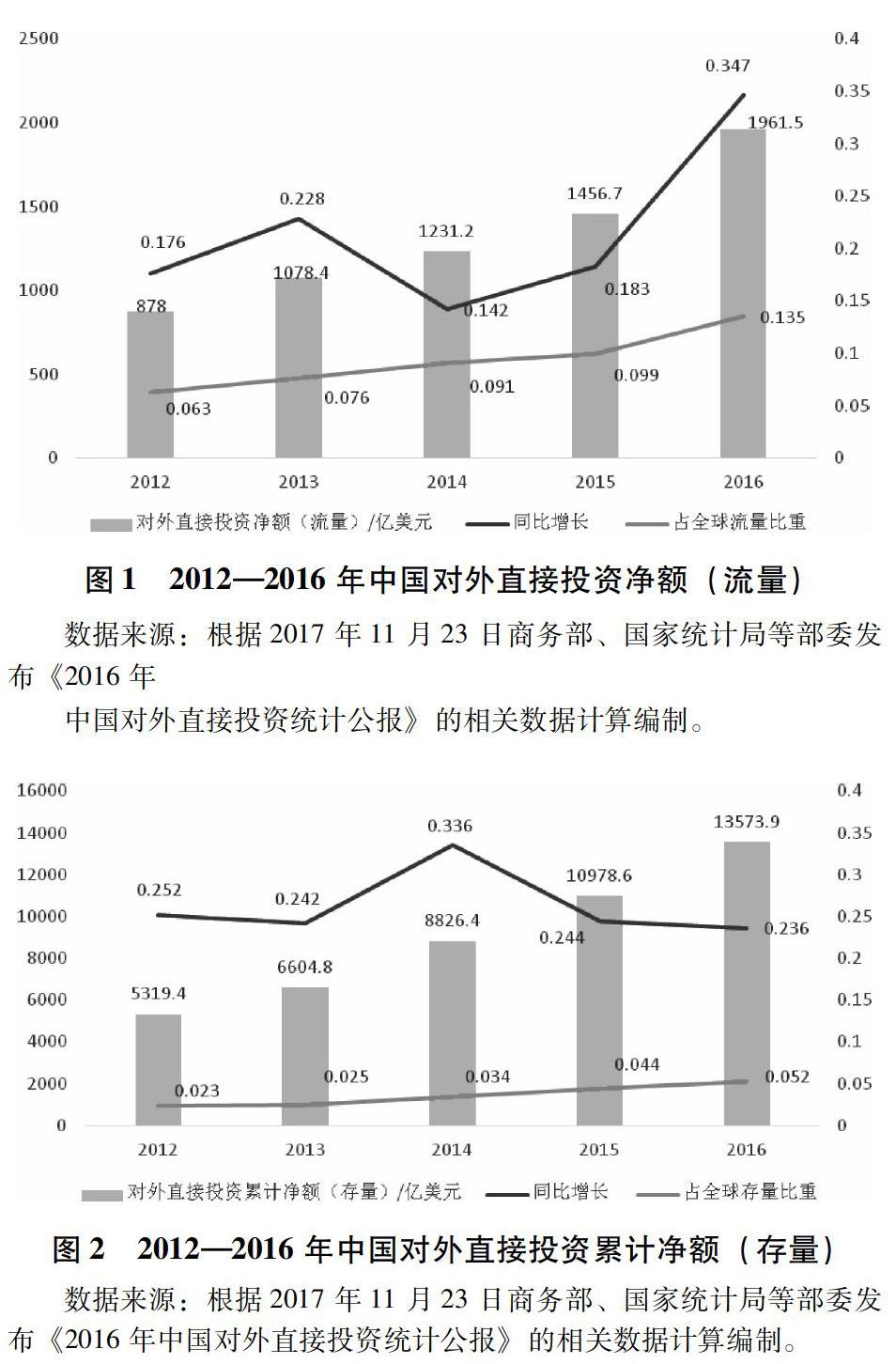

(一)2012—2016年我國對外直接投資凈額(流量)、累計凈額(存量)概況

從2012—2016年,我國對外直接投資“走出去”的規模不斷擴大,對外直接投資流量持續增加,進入一個高速發展的新階段。在發達經濟體主權受債務危機的影響下,全球對外直接投資失去增長動力,我國對外直接投資流量仍保持快速增長的勢頭,在2013年我國對外直接投資流量首次突破1千億美元。2016年在全球外國直接投資流量下降2%的背景下,我國對外直接投資流量較2015年同比增長達到34.7%,截至2016年底我國對外直接投資流量達到歷史新高1961.5億美元。自2012年以來,我國成為全球對外直接投資流量第三位的國家,到2015年我國躍為全球對外直接投資第二位的國家。隨著我國對外直接投資流量的快速增長,自2012年到2016年,我國對外直接投資流量占全球對外直接投資流量的比重也逐年遞增,到2016年,占全球流量比重達到13.5%,首次突破兩位數。同時,2016年我國對外直接投資流量再次超過同期吸引外資流量,成為名副其實的凈資本輸出國(具體情況見圖1)。

中國對外直接投資統計公報》的相關數據計算編制。

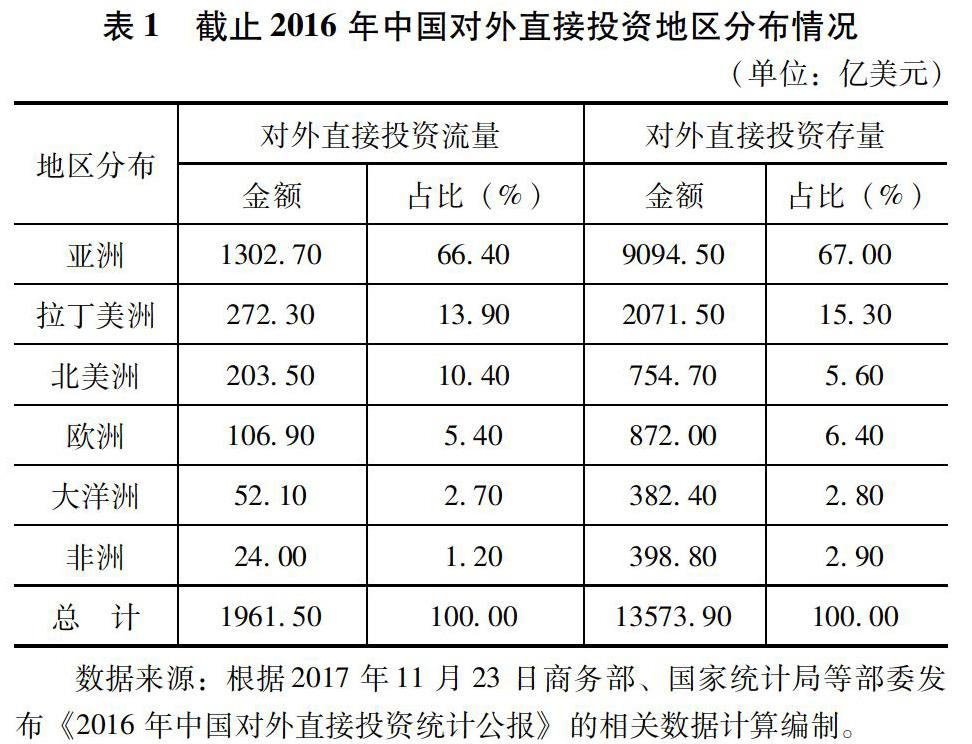

隨著我國對外直接投資流量的持續增長,從2012年到2016年,我國對外直接投資存量也保持穩步增長的態勢,平均同比增長率達到26.2%。2015年我國成為全球對外直接投資第二位國家,我國對外直接投資存量首次突破1萬億美元,到2016年末,我國對外直接投資存量達到1.36萬億美元,較上年末增加了2595.5億美元,是2012年末對外投資存量的2.55倍,增長率高達155.18%。并且我國對外直接投資存量增長率與其他發達、發展中經濟體的增長率相比,一直處于快速發展的態勢。從我國對外直接投資存量占全球對外直接投資存量的比重來看,自2012年開始所占比重逐年增加,2012年我國在全球對外直接投資存量排13位,到2016年上升全球前6位,對外直接投資存量僅次于美國、中國香港、英國、日本和德國(具體情況見圖2)。

(二)截止2016年我國對外直接投資地區分布情況

從2016年我國對外直接投資地區的分布情況來看,投資流量和存量分布不平衡,投資區域呈現高度集中的特點,投資流量和存量主要集中在發展中國家或地區,但我國對發展中經濟體的投資增速放緩,而對發達經濟體的投資增速則顯著提升。

從2016年我國對外直接投資流量的地區分布來看,我國對外直接投資流量主要集中在亞洲,投資流量為1302.7億美元,占我國對外直接投資流量的66.4%,同比增長率為20.2%,其中對中國香港的投資流量為1142.3億美元,占對亞洲投資流量的87.7%,同比增長率為27.2%。對拉丁美洲、北美洲的投資流量分別為272.3億美元、203.5億美元,占我國對外投資流量的比重分別為13.9%、10.4%。我國對歐洲、大洋洲、非洲三大洲的投資流量總量僅為183億美元,占比重9.3%。我國對發達經濟體的投資流量雖仍然相對較少,但較2015年實現了94%的高速增長,中國對歐盟、美國、澳大利亞的投資流量增量都實現了不同幅度的增長,其中對歐盟投資流量同比增長82.4%,對美國投資流量同比增長111.5%,對澳大利亞投資流量同比增長23.1%,以此來看,發達國家越來越成為吸引我國企業海外投資的重要目的地,從一個側面反映出我國企業在發達國家的投資競爭力顯著增強。

從對五大洲的投資存量來看,對亞洲直接投資存量為9094.5億美元,占我國對外直接投資存量的67%,其次為拉丁美洲,投資存量為2071.4億美元,占我國對外直接投資存量的15.3%,而對北美洲、歐洲、大洋洲和非洲四大洲的投資存量總額占我國對外直接投資存量的比重僅為17.7%。截至2016年末,我國對外直接投資存量遍布全球190個國家或地區,而我國對發展中國家或地區的投資存量為11426.18億美元,占我國直接投資存量高達84.2%,其中中國香港7807.45億美元,占我國對發展中國家或地區投資存量的68.3%。我國對發達國家或地區的投資存量為1913.97億美元,僅占我國對外投資存量的14.1%。這也反映出我國對發達國家的投資有較大的可尋空間(具體分布情況見表1)。

(三)截止2016年中國對外直接投資行業分布情況

隨著我國對外直接投資流量和存量的持續增加,我國對外直接投資的產業也日益廣泛,到2016年,投資范圍涵蓋了國民經濟的18個行業大類,對第一、二、三產業的投資均有覆蓋,而第三產業成為我國對外直接投資的新亮點。

從對外投資存量的行業分布來看,到2016年末,我國對外直接投資存量超過千億美元的行業達到5個,分別是租賃和商務服務業、金融業、批發和零售業、采礦業和制造業,其中制造業為新晉千億美元行業。租賃和商務服務業的投資存量仍高居榜首,為4739.9億美元,占我國對外直接投資存量的34.9%,是排名第二位金融業投資存量的2.67倍,較2015年同比增長15.7%。金融業、批發零售業、采礦業和制造業的投資存量分別為1773.4億美元、1691.7億美元、1523.7億美元和1081.1億美元,排名前5位的行業投資總存量占我國對外直接投資存量的比重達到79.6%。我國對外直接投資流量高于百億美元低于千億美元的行業有8個,8個行業的投資存量總額占我國對外直接投資存量的19.1%,而對于教育、衛生和社會工作等行業的投資存量則相對較少,僅為7.3億美元,占對外直接投資存量的0.05%(具體分布情況見圖3)。

從各行業的投資流量來看,到2016年末,投資流量高于百億美元的行業有6個,分別為租賃和商務服務業、制造業、批發和零售業、信息傳輸/軟件和信息技術服務業、房地產業、金融業。其中租賃和商務服務業的保持在第一位,投資流量為657.8億美元,占我國對外投資流量的33.5%,同時較2015年同比增長了81.4%,實現了高速增長。制造業在2016年首次進入到前2位,投資流量為290.5億美元,占我國對外投資流量的14.8%,較2015年同比增長了45.3%,也呈現出高速增長。其他四個行業的投資流量分別為208.9億美元、186.7億美元、152.5億美元和149.2億美元。排名前6位的行業投資流量總額占我國對外直接投資流量的比重高達83.9%,剩下所有行業的投資流量總額僅占我國對外投資流量的16.1%(具體分布情況見圖4)。

四、中國對外直接投資的基本特點

(一)重視實體經濟,技術產業投資比重上升,投資結構逐步優化

我國對外投資重點行業由資源獲取型行業轉為實體產業、技術產業。截止2016年,租賃和商務服務業在投資流量和投資存量所占的比重都顯示出強大的優勢地位,我國對租賃和商務服務業的投資流量和投資存量分別占據總投資流量和總投資存量的33.5%和34.9%,我國對外直接投資呈現服務業引領的局勢。而對制造業的投資在2016年顯示出了強勁的加速態勢,投資流量較2015年增長了45.3%,投資流量躍居第二位。其中對裝備制造業的投資為142.5億美元,占我國對制造業行業總投資的49.1%。制造業在“走出去”的過程中,也從“中國制造”向中國品牌化靠攏,品牌的提升逐漸成為中國企業“走出去”的主要驅動力,我國企業在海外運營中更加注重自身投資軟實力的提升。隨著眾多企業注重在國外展開技術研發中心、運營中心等,我國對境外技術產業的投資也呈現出高速發展的態勢。如信息傳輸、軟件和信息技術服務業的投資,在2016年對該行業的投資為186.7億美元,同比增長率高達173.6%。

(二)投資并購活動空前,企業國際化發展勢頭良好

2016年,我國企業對外直接投資并購涉及的行業以及地區都十分廣泛。并購項目達到765起,共涉及74個國家或地區。投資并購金額達到1353.3億美元,其中直接投資占并購總額的63.9%,境外融資占并購總額的36.1%。中國信達資產管理股份有限公司以88.8億美元收購了南洋商業銀行100%的股份,是2016年中國企業“走出去”實施的最大的海外并購項目。2016年,我國對外投資并購涉及到18個行業大類,其中并購數量超過百起的行業是制造業和信息傳輸/軟件和信息技術服務業,分別是200起和109起。從行業的并購金額來看,并購金額超過百億美元的行業有四個,分別是制造業、信息傳輸/軟件和信息技術服務業、交通運輸/倉儲和郵政業、電力/熱力/燃氣及水的生產和供應業。其中制造業的并購金額居首位,為301.1億美元,占并購總金額的22.3%,信息傳輸/軟件和信息技術服務業、交通運輸/倉儲和郵政業、電力/熱力/燃氣及水的生產和供應業的并購金額分別是264.1億美元、137.9億美元、112.1億美元,分別占并購總金額的19.5%、10.2%、8.3%。

企業進行國際并購不僅成為“走出去”的重要方式,也為企業獲取戰略資源如核心技術、技術型人才、銷售渠道等提供了有效途徑,對我國企業實現技術創新和提升品牌國際競爭力有著重要的促進作用,同時也在投資并購的過程中實現與東道國互利共贏。青島海爾股份有限公司、騰訊控股股份有限公司、天津天海物流投資管理公司、中國長江三峽集團等企業的一系列并購項目對我國相關產業的優化升級都起到了極大的促進作用。

(三)融資方式多元化,債務工具規模創歷史新高

我國對外直接投資流量的組成部分主要是新增股權、當期收益再投資和債務工具投資。2016年,新增股權投資金額為1141.3億美元,占投資流量的比重為58.2%,同比增長18.0%。當期收益再投資金額為306.6億美元,占投資流量比重為15.6%,同比增長-19.1%。債務工具投資在2016年達到歷史最高值,金額為513.6億美元,占投資流量比重為26.2%,同比增長364.80%,投資金額是2015年的4.6倍。

(四)非公企業占比提升,競爭實力逐漸增強

2016年,我國對外金融類直接投資流量為149.2億美元,對外非金融類直接投資流量為1812.3億美元,在對外非金融類投資流量中,68%的投資流量來自于非公有經濟控股的境內投資者,投資流量為1232.4億美元,而公有經濟控股的投資流量為579.9億美元,僅占非金融類投資流量的32%,遠低于非公有經濟控股的投資流量。從我國對外非金融直接投資存量來看,2016年我國對外非金融類直接投資存量為11800.5億美元,其中國有企業投資存量占54.3%,非國有企業投資存量占45.7%。在非國有企業中投資存量占比重最多的是有限責任公司,投資存量占17.8%,股份有限公司、外商投資企業、港澳臺投資企業的投資存量分別占8.7%、8.6%、3.5%、3、5%,而股份合作企業和集體企業的投資存量所占的比重則均不足1%。從2012年到2016年我國國有企業和非國有企業存量占比的情況來看,非國有企業存量占比整體呈現增長趨勢,從2012年起所占比重均超過40%,在2015年,所占比重達到49.6%,投資存量直逼國有企業,整體顯示出非國有企業在對外投資過程中的地位明顯提高,在實現我國產業走向自主化、品牌化中凸顯了重要作用。

(五)投資主體明顯變化,地方企業迅速崛起,東部地區企業主導地位明顯、中西部地區企業具有后發優勢

2016年,地方企業的投資實力凸顯,成為我國對外直接投資的主要力量。從2016年我國對外直接投資流量的區域分布來看,東部地區占據主導地位,投資流量達到1256.0億美元,占我國對外直接投資流量的比重高達83.4%,同比增長63.9%,中部地區和西部地區的投資流量為101.1億美元、115.5億美元,占我國對外直接投資流量的比重分別為6.7%、7.7%,同比增長59.7%、55.0%。而東北三省的投資流量則明顯低于其他三個地區,為32.5億美元,僅占我國對外直接投資流量的2.2%,同比增長僅為1.4%。從2016年地方對外直接投資流量前十位的省市區來看,除了排位第八的河南省屬于中部地區,其他九個省市區均屬于東部地區。投資流量超過200億美元的省市區為上海市和廣東省,其投資流量分別為239.68億美元和229.62億美元,投資流量超過百億美元不足200億美元的省市區有天津市、北京市、山東省、浙江省、江蘇省。從2016年地方對外直接投資存量地區比重構成來看,東部地區仍然占據投資主導地位,占投資存量的80.7%,而中部、西部、東北三省的投資存量僅占6.8%、8.2%和4.3%。其中東部地區的廣東省的投資存量占據投資存量首位,投資存量達1250.4億美元,上海市緊隨其后,投資存量為840.5億美元。

五、幾點啟示

(一)國家宏觀層面

隨著全球一體化程度的逐漸加深,各國之間的影響、聯系、融合程度也不斷加深,而我國對外直接投資涉及的行業和國家越來越廣泛,使得我國企業對外直接投資面臨的國際環境更加復雜,面臨的風險也更加多樣化。在“一帶一路”背景下,為了我國企業“走出去”更加健康有序地實施,提高境外投資政策的規范性可以為我國企業境外投資起到明確的指導作用,也能夠為對外投資企業營造良好的投資環境。完善境外投資管理體系,為境外投資爭端的解決提供政策和法律的保險服務。同時,政府應積極壯大對外直接投資主體,隨著非公有制企業對外投資占比的提高,我國應及時健全非公有制企業對外投資合作機制的建設,健全非公有制企業境外投資風險規避體系,為非公有制企業“走出去”提供境外融資保險服務,設立境外投資信息服務體系等,為非公有制企業在復雜多變的國際投資環境中規避風險提供基礎保障。

(二)地方中觀層面

隨著“絲綢之路經濟帶”和“21世紀海上絲綢之路”的深入發展,“一帶一路”沿線國家顯示出強勁的區位優勢。地方政府應積極引導企業充分利用“一帶一路”建設發展為企業對外投資帶來的投資機遇。加強對“一帶一路”沿線國家的投資,有利于降低企業對外投資風險,同時充分利用與“一帶一路”沿線國家的地理優勢,降低投資成本。同時地方政府要引導企業理性投資,充分利用地區自身資源優勢和產業優勢。充分發揮地方政府與企業的協調與配合,發揮地方優勢產業的示范作用;參與海外產業園建設的地方要充分利用境外經貿合作區建設帶來的投資機遇,充分利用經貿合作區的產業集聚效用。

(三)企業微觀層面

我國企業對外直接投資目前主要集中在發展中國家或地區,雖然對發達國家的投資量呈現出增長趨勢,但總體占比仍遠低于發展中國家。要形成品牌優勢,技術提升是必不可少的條件,增加對發達經濟體的投資規模,有利于我國企業引進先進技術和實現產業升級,進入產業鏈高端,同時深化產能合作,提高我國企業參與全球價值鏈體系的程度,也提高我國企業對全球化價值鏈體系各層次的參與度。因此,從企業層面來說,必須著力推進供給側結構性改革,把國家“去產能、去杠桿、去庫存、降成本、調結構”的政策措施落到實處,通過自我革命煥發創新發展動力,創造條件尋求海外市場機會,按照國際企業的運行規則,在境外投資過程中要樹立風險意識,進入國外市場前對投資環境需做好充分的投資調研分析,對投資環境的風險做出有效的預測及防范,嚴格遵守東道國的法律法規,做到合法經營,在履行社會責任的同時切實保證我方投資效益不受到損害。

參考文獻:

[1]柴慶春.我國對外直接投資的現狀及問題分析[J].國際貿易,2008(01):49—53.

[2]劉宏,蘇杰芹.中國對外直接投資現狀及存在問題研究[J].國際經濟合作,2014(07):37—41.

[3]李霞.中國對外投資的環境風險綜述與對策建議[J].中國人口·資源與環境,2015,25(07):62—67.

[4]樊增強.中國企業對外直接投資:現狀、問題與戰略選擇[J].中國流通經濟,2015,29(08):106—113.

[5]侯文平.中國對外直接投資的現狀和問題分析[J].科學經濟社會,2016,34(03):35—39,52.

[6]郭建宏.中國的對外直接投資風險及對策建議[J].國際商務研究,2017,38(01):75—84.

[7]王曉紅.推動新時期我國對外直接投資的戰略思路[J].全球化,2017(01):28—49,134.

〔本文系云南省科技廳云南省應用基礎研究計劃項目“‘一帶一路背景下云南參與全球生產網絡促進產業升級研究”(項目編號:2016FB118)階段性成果。〕

〔王琳華、者貴昌(通訊作者),云南師范大學經濟與管理學院。〕

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26