國企EVA考核、非效率投資與可持續(xù)價(jià)值創(chuàng)造

2018-01-22 11:28:06胡海波顏佳琳

當(dāng)代經(jīng)濟(jì)管理 2018年11期

關(guān)鍵詞:國有企業(yè)

胡海波 顏佳琳

摘 要 在中央企業(yè)經(jīng)營業(yè)績考核的過程當(dāng)中EVA指標(biāo)所發(fā)揮的作用越來越重要。文章以國有企業(yè)實(shí)施EVA考核為背景,以非效率投資為中間橋梁,利用78家國有控股上市公司2006~2009年、2010~2015年這兩段時(shí)期的資本市場(chǎng)的相關(guān)數(shù)據(jù),采用配對(duì)樣本T檢驗(yàn)的方法,探索基于非效率投資的基礎(chǔ)上國有企業(yè)EVA考核對(duì)可持續(xù)價(jià)值創(chuàng)造的實(shí)現(xiàn)路徑。

關(guān)鍵詞 EVA考核;非效率投資;可持續(xù)價(jià)值創(chuàng)造;國有企業(yè)

[中圖分類號(hào)]F275.1 [文獻(xiàn)標(biāo)識(shí)碼] A [文章編號(hào)]1673-0461(2018)11-0023-08

一、引 言

投資活動(dòng)與企業(yè)的價(jià)值實(shí)現(xiàn)密切相關(guān),進(jìn)而關(guān)乎到企業(yè)的可持續(xù)發(fā)展。在中國特殊的制度背景下,中央企業(yè)的產(chǎn)權(quán)歸屬不明確,內(nèi)部人控制現(xiàn)象與委托代理問題嚴(yán)重。同時(shí)因?yàn)橹醒肫髽I(yè)內(nèi)部存在薪酬管制,造成經(jīng)理人薪酬激勵(lì)明顯不足。從而使得中央企業(yè)非效率投資問題日益嚴(yán)重,投資效率持續(xù)走低。根據(jù)財(cái)政部公布的國有企業(yè)經(jīng)濟(jì)運(yùn)行情況數(shù)據(jù),2014年國有企業(yè)凈資產(chǎn)收益率為14.13%,相比2013年下降了2.17個(gè)百分點(diǎn)。為了提升國有資本的使用效率,增強(qiáng)國有企業(yè)的價(jià)值創(chuàng)造能力,國資委于2010年1月1日起開始推行《中央企業(yè)負(fù)責(zé)人經(jīng)營業(yè)績考核暫行辦法》,建立了以經(jīng)濟(jì)增加值為核心的考核指標(biāo)體系,標(biāo)志著國民經(jīng)濟(jì)的重要支柱——中央企業(yè)從此進(jìn)入到以股東價(jià)值最大化為追求目標(biāo)的階段。在EVA考核體系的制約之下,國有企業(yè)的非效率投資行為是否得到有效抑制呢?

為了論證以上問題,本文將結(jié)合我國的制度背景與國有控股企業(yè)特有的管理情境,以2006~2015年滬深A(yù)股國有控股企業(yè)作為研究樣本,通過對(duì)EVA實(shí)施前后進(jìn)行縱向?qū)Ρ龋钊胩接憞驟VA考核、非效率投資與可持續(xù)價(jià)值創(chuàng)造的內(nèi)在機(jī)制與實(shí)現(xiàn)路徑,揭示國企通過EVA考核對(duì)非效率投資的抑制作用,從而提高投資效率,最終實(shí)現(xiàn)企業(yè)價(jià)值創(chuàng)造的過程。有助于深化對(duì)國有企業(yè)EVA考核、非效率投資與可持續(xù)價(jià)值的認(rèn)識(shí),優(yōu)化國有企業(yè)資源配置,推動(dòng)國有企業(yè)戰(zhàn)略轉(zhuǎn)型以及加快構(gòu)建以價(jià)值創(chuàng)造為核心的績效評(píng)價(jià)體系與薪酬激勵(lì)機(jī)制。

二、理論分析與研究假設(shè)

非效率投資產(chǎn)生的根本原因是由于代理問題的存在,兩權(quán)分離導(dǎo)致股東與管理者的利益產(chǎn)生了沖突,管理者會(huì)不惜犧牲股東利益而選擇能為自己帶來最大化利益的項(xiàng)目。非效率投資主要表現(xiàn)為投資過度與投資不足兩種情況,管理者由于存在擴(kuò)大在職消費(fèi)的自利行為心理,會(huì)一味擴(kuò)大規(guī)模而忽視項(xiàng)目本身是否具備投資價(jià)值,造成企業(yè)的投資浪費(fèi),形成過度投資。

另一方面由于管理者存在規(guī)避潛在成本的心理,使得其會(huì)選擇主動(dòng)放棄一些凈現(xiàn)值大于零的投資項(xiàng)目,造成企業(yè)的投資缺乏,形成投資不足。出于理性人的角度,代理人自然會(huì)維護(hù)個(gè)人利益的最大化,這樣則不可避免的會(huì)使得股東利益與管理者利益產(chǎn)生沖突,那么如何緩解股東與管理者的利益沖突?則是解決代理問題的關(guān)鍵所在。

國資委全面實(shí)施的EVA績效考核的主要目的之一就是抑制央企的投資沖動(dòng)。王洋,彭家生(2012)認(rèn)為EVA考核的實(shí)施通過減弱了自由現(xiàn)金流,從而能夠達(dá)到抑制中央企業(yè)的過度投資的目的[1]。呂明(2016)認(rèn)為企業(yè)實(shí)施EVA考核后,企業(yè)多元化的經(jīng)營環(huán)節(jié)得到了改善,企業(yè)代理沖突適當(dāng)緩解,抑制過度投資的能力得到了增強(qiáng)[2]。池國華,鄒威(2014)認(rèn)為EVA考核所提倡的是以資本化代替費(fèi)用化,在一定程度上能夠制約管理者的機(jī)會(huì)主義行為與短期行為,避免管理者過多考慮機(jī)會(huì)成本以及風(fēng)險(xiǎn)因素從而產(chǎn)生投資不足行為[3]。Joel Stern(2004)指出無論在國企還是私企中,將經(jīng)濟(jì)增加值指標(biāo)列入企業(yè)經(jīng)營業(yè)績考評(píng)體系,可以有效抑制企業(yè)規(guī)模的盲目擴(kuò)張,提高企業(yè)價(jià)值與經(jīng)營效率[4]。Miguel and Pindado(2001)研究指出不論具有過度投資傾向還是投資不足傾向的企業(yè),其投資行為與績效考核的聯(lián)動(dòng)關(guān)系較強(qiáng),且這種關(guān)系存在一定的滯后性[5]。綜上所述,EVA績效考核相比較傳統(tǒng)的績效考核體系更加關(guān)注股東權(quán)益的保護(hù),最大程度上緩解了股東與管理者的利益沖突,使得兩者的目標(biāo)趨于一致,進(jìn)而降低了代理成本,有效避免了企業(yè)的非效率投資行為。因此,提出以下假設(shè):

H1a:國企實(shí)施EVA考核,能夠有效抑制投資過度

H1b:國企實(shí)施EVA考核,能夠有效抑制投資不足

H1c:EVA投資與非效率投資的關(guān)系具有滯后性

現(xiàn)代企業(yè)若想在逐漸激烈的市場(chǎng)化競(jìng)爭(zhēng)之中屹立于領(lǐng)先地位,關(guān)鍵要實(shí)現(xiàn)企業(yè)的可持續(xù)價(jià)值創(chuàng)造。然而,實(shí)現(xiàn)企業(yè)的效率投資,是實(shí)現(xiàn)企業(yè)可持續(xù)價(jià)值創(chuàng)造的前提保障。王堅(jiān)強(qiáng),陽建軍(2010)的研究發(fā)現(xiàn)由于代理問題的存在,使得企業(yè)時(shí)常出現(xiàn)非效率的投資行為,阻礙了企業(yè)價(jià)值的創(chuàng)造[6]。袁春生,楊淑娥(2006)認(rèn)為非效率投資的目標(biāo)并不為實(shí)現(xiàn)企業(yè)價(jià)值或者股東價(jià)值的最大化,更多的代表的是經(jīng)理人的利益[7]。Baker et al.(2003)在其研究中指出,對(duì)于在企業(yè)的融資方面存在嚴(yán)重約束的企業(yè)而言,企業(yè)的投資行為與市場(chǎng)收益之間存在顯著負(fù)相關(guān)關(guān)系[8]。Kleiman(1999)通過實(shí)地調(diào)查發(fā)現(xiàn),運(yùn)用了EVA考核機(jī)制三年后的上市公司業(yè)績要遠(yuǎn)遠(yuǎn)高于沒有運(yùn)用該機(jī)制的上市公司[9]。方瑩(2017)認(rèn)為投資過度是指將資金投資在一些凈現(xiàn)值為負(fù)值的項(xiàng)目之上,造成了資源配置的低效率,進(jìn)一步損害企業(yè)價(jià)值;投資不足是指主動(dòng)放棄投資在一些凈現(xiàn)值為正的項(xiàng)目之上,損害了債權(quán)人的利益,進(jìn)而對(duì)企業(yè)價(jià)值造成了負(fù)面影響[10]。William P.Rogerson(1997)指出推行經(jīng)濟(jì)增加值業(yè)績考核的企業(yè),經(jīng)理人的薪酬與企業(yè)的經(jīng)營業(yè)績密切相關(guān),促使經(jīng)理人提高投資的有效性[11]。綜上所述,企業(yè)實(shí)施EVA考核能夠抑制企業(yè)的非效率投資,使管理層做出正確的投資行為,實(shí)現(xiàn)有效的投資,從而促進(jìn)企業(yè)實(shí)現(xiàn)可持續(xù)價(jià)值創(chuàng)造。因此,提出以下假設(shè):

H2:國企實(shí)施EVA考核能夠通過抑制非效率投資促進(jìn)可持續(xù)價(jià)值創(chuàng)造。

三、樣本選擇與研究設(shè)計(jì)

(一)樣本選擇

本文選取的是2006~2015年的中央控股上市公司的數(shù)據(jù),按照以下規(guī)則篩選樣本:①考慮到公司的規(guī)劃制定一般要先于決策,非效率投資很難在當(dāng)期就有顯著影響,因此剔除當(dāng)年上市的公司;②由于金融保險(xiǎn)類公司的財(cái)務(wù)報(bào)表的科目設(shè)置以及披露要求都與一般企業(yè)有很大的區(qū)別,因此本文的研究樣本中踢出金融保險(xiǎn)類公司;③剔除了有息負(fù)債為零的公司;④剔除各變量數(shù)據(jù)存在缺失的樣本公司,最終可以得出研究樣本。本文所有樣本的原始數(shù)據(jù)均來自于國泰安數(shù)據(jù)庫、wind數(shù)據(jù)庫、巨潮資訊網(wǎng)所載財(cái)務(wù)報(bào)表以及《中國科技統(tǒng)計(jì)年鑒》,個(gè)別缺失數(shù)據(jù)根據(jù)公式計(jì)算所得,再通過Excel2010對(duì)原始數(shù)據(jù)進(jìn)行加工處理得到家樣本公司780個(gè)樣本觀測(cè)值。最后實(shí)證研究部分采用的是STATA11,SPSS17.0統(tǒng)計(jì)分析軟件對(duì)數(shù)據(jù)進(jìn)行的處理。

(二)研究設(shè)計(jì)

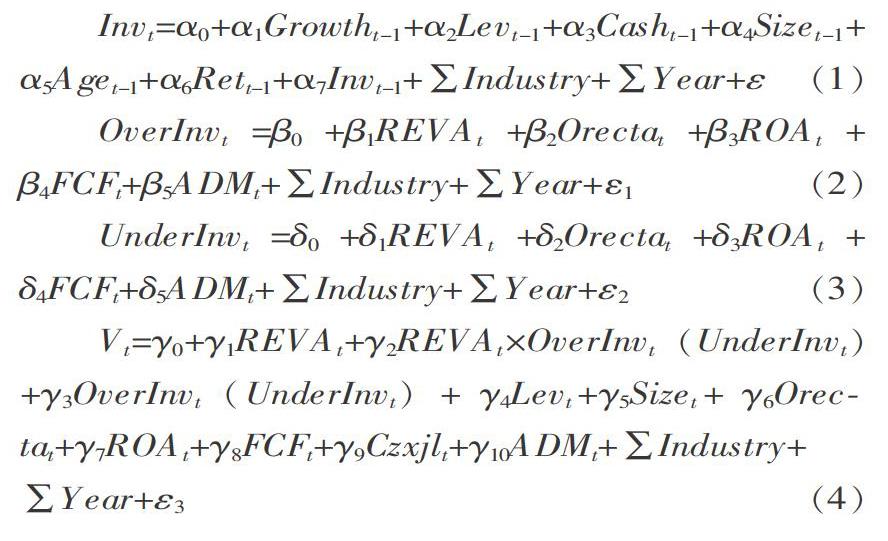

本文借鑒Richardson(2006)的研究[12],采用的是預(yù)期投資模型(1)來估計(jì)整體樣本的預(yù)期投資支出與實(shí)際投資支出的殘差,模型中的殘差值即為非效率投資的程度。殘差值為正值表示公司存在過度投資,殘差值為負(fù)值則存在投資不足。其次,在確定投資過度和投資不足兩組樣本變量之后,參照了方瑩(2017)[10]、王桂花(2015)[13]、姚祿仕等(2016)[14]的研究,使用模型(2)和模型(3)考察EVA考核與非效率投資之間的關(guān)系。最后,是對(duì)可持續(xù)價(jià)值創(chuàng)造進(jìn)行相關(guān)研究,利用模型(4)研究EVA考核如何通過抑制非效率投資來提升企業(yè)價(jià)值。

其中,模型(1)為預(yù)期投資支出模型,t和t-1分別代表當(dāng)期和滯后一期,各變量的含義依次為:公司當(dāng)年實(shí)際投資總額Invt、成長機(jī)會(huì) Growtht-1、資產(chǎn)負(fù)債率 Levt-1、現(xiàn)金持有量 Casht-1、公司規(guī)模 Sizet-1、上市年齡 Aget-1、股票年收益率 Rett-1、上年的實(shí)際投資總額Invt-1,控制行業(yè)(Industry)和年度(Year)因素。具體變量定義如表1。

模型(2)考察EVA考核與投資過度之間的關(guān)系,模型(3)考察EVA考核與投資不足之間的關(guān)系。模型(2)與模型(3)中的被解釋變量OverInvt表示投資過度的程度;被解釋變量UnderInvt表示企業(yè)投資不足的程度,這兩個(gè)變量均為模型(1)所得到的回歸殘差。由于經(jīng)濟(jì)增加值為絕對(duì)量值,為了減少由于企業(yè)規(guī)模的不同而對(duì)衡量企業(yè)的可持續(xù)價(jià)值創(chuàng)造所產(chǎn)生的影響,更加客觀的體現(xiàn)企業(yè)實(shí)施EVA考核的效果,所以本文選取經(jīng)濟(jì)增加值/平均凈資產(chǎn)來衡量企業(yè)EVA考核。

國資委于2010年在央企全面推廣EVA評(píng)價(jià)體系,為了更好的比較國企實(shí)施EVA考核前后其投資行為的變化,將2006~2009年設(shè)為0,將2010~2015年設(shè)為1。參照了朱學(xué)義,譚雪萍(2014)[15]、馬潔林(2015)[16]、宋加珍(2013)[17]的研究,選取了大股東占股、獨(dú)立董事比例、自由現(xiàn)金流、管理費(fèi)用率等公司治理變量作為控制變量,同時(shí)還控制了年度虛擬變量。具體變量定義見表2。

模型(4)中,本文選取營業(yè)收入增長率SGRe作為可持續(xù)價(jià)值創(chuàng)造V的替代變量,把非效率投資分為投資過度和投資不足兩組,用 REVA×OverInv (REVA×UnderInv)表示EVA考核與投資過度以及EVA考核與投資不足的交叉項(xiàng),分別用模型(4)對(duì)兩組樣本進(jìn)行回歸分析,預(yù)期REVA×OverInv(REVA×UnderInv)的系數(shù)將會(huì)大于0,表明國企實(shí)施EVA考核可以通過抑制企業(yè)的非效率投資,最終提升可持續(xù)價(jià)值創(chuàng)造。根據(jù)相關(guān)文獻(xiàn)回顧和總結(jié),選取了資產(chǎn)負(fù)債率、公司規(guī)模、大股東占股、資產(chǎn)收益率、自由現(xiàn)金流、籌資現(xiàn)金流量比、管理費(fèi)用率作為控制變量,同時(shí)控制了行業(yè)虛擬變量與年度虛擬變量。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

從表3可知,整體樣本回歸殘差的最大值為16.587 0,說明國有企業(yè)存在投資過度;最小值為-3.362 0,說明國有企業(yè)存在投資不足。在投資過度組,殘差的均值為0.146 7,分布在最小值0.000 1到最大值16.587 0;在投資不足組,殘差的均值為-0.107 0,分布在最小值-3.362 0到最大值-0.000 2之間。從整體樣本分布可知,投資過度樣本占42.18%,投資不足樣本占57.82%。由此可見,國有企業(yè)普遍存在投資過度與投資不足,其中,投資不足要更為普遍,這一結(jié)論與張功富和宋獻(xiàn)中等[18]研究基本一致。實(shí)施國企EVA考核后的投資過度均值和中位數(shù)的絕對(duì)值均小于實(shí)施國企EVA考核前的投資過度均值和中位數(shù)的絕對(duì)值,說明實(shí)施國企EVA考核能夠有效抑制投資過度;同時(shí),實(shí)施國企EVA考核后的投資不足中位數(shù)的絕對(duì)值均小于實(shí)施國企EVA考核前的投資不足中位數(shù)的絕對(duì)值,說明實(shí)施國企EVA考核能夠有效抑制投資不足。

(二)回歸分析

1.EVA考核與非效率投資的關(guān)系

根據(jù)模型(2),進(jìn)行EVA考核與當(dāng)期、滯后一期、滯后兩期投資過度的總體回歸分析,所得結(jié)果列示于表4。整體樣本當(dāng)期的R2為0.600 8,達(dá)到回歸方程的擬合優(yōu)度較好,F(xiàn)值為89.24,說明回歸方程顯著。從表4可以看出,REVA在1%顯著性水平下未能通過顯著性檢驗(yàn),假設(shè)1a未得到驗(yàn)證,說明國企實(shí)施EVA考核不能抑制投資過度。而REVA與滯后一期、滯后兩期的Overlnv顯著負(fù)相關(guān),說明EVA考核與過度投資之間存在一定的滯后性。企業(yè)的管理費(fèi)用率為負(fù),且在1%顯著性水平下通過檢驗(yàn),可見管理費(fèi)用率對(duì)企業(yè)的過度投資有負(fù)向影響,說明企業(yè)的管理費(fèi)用占主營業(yè)務(wù)收入的比重越大,越能有效抑制過度投資。

根據(jù)模型(3),進(jìn)行EVA考核與當(dāng)期、滯后一期、滯后兩期投資不足的總體回歸分析,所得結(jié)果列示于表5。整體樣本當(dāng)期的R2為0.650 1,達(dá)到回歸方程的擬合優(yōu)度較好,F(xiàn)值為94.77,說明回歸方程顯著。從表5可以看出,REVA在1%顯著性水平下未能通過顯著性檢驗(yàn),假設(shè)1b未得到驗(yàn)證,說明國企實(shí)施EVA考核不能抑制投資不足。另外EVA考核與滯后一期的投資不足關(guān)系不顯著,然而與滯后兩期的投資不足關(guān)系顯著,說明EVA考核與投資不足之間存在一定的滯后性。表4與表5的回歸結(jié)果,說明EVA考核與非效率投資之間存在一定的滯后性,假設(shè)1c得到檢驗(yàn)。

2.EVA考核、投資過度與可持續(xù)價(jià)值創(chuàng)造的關(guān)系

通過以上的實(shí)證分析,證實(shí)了假設(shè)1,國企實(shí)施EVA考核能夠有效抑制過度投資與投資不足,同時(shí)驗(yàn)證了EVA投資與非效率投資具有一定的滯后性,筆者進(jìn)一步檢驗(yàn)國企實(shí)施EVA考核如何通過抑制企業(yè)的非效率投資促進(jìn)企業(yè)的可持續(xù)價(jià)值創(chuàng)造,模型4使用EVA考核和預(yù)期投資模型的殘差(投資不足用殘差的絕對(duì)值)的交叉項(xiàng)來表示EVA考核與非效率投資之間的相互關(guān)系。通過分析分組回歸中交叉項(xiàng)的系數(shù)符號(hào)判斷EVA考核與非效率投資如何對(duì)可持續(xù)價(jià)值創(chuàng)造產(chǎn)生影響。

表6是對(duì)投資過度的整體樣本進(jìn)行回歸分析的結(jié)果,調(diào)整的R2為0.024 0,達(dá)到回歸方程的擬合優(yōu)度較好,F(xiàn)值為2.04,說明回歸方程顯著。REVA×Overinv的系數(shù)為0.117 3,沒有通過顯著性檢驗(yàn),說明在整體樣本中,國企實(shí)施EVA考核未能通過抑制非效率投資促進(jìn)企業(yè)的可持續(xù)價(jià)值創(chuàng)造。

表7是對(duì)樣本進(jìn)行分組回歸分析的結(jié)果。可以看出在實(shí)施EVA考核之前,REVA與投資過度的交乘項(xiàng)和可持續(xù)價(jià)值創(chuàng)造的關(guān)系未能通過顯著性檢驗(yàn),說明在實(shí)施EVA考核之前,投資過度對(duì)EVA考核與可持續(xù)價(jià)值創(chuàng)造的關(guān)系不存在調(diào)節(jié)作用;然而在實(shí)施EVA考核之后REVA×Overinv的系數(shù)為0.935,大于0,在1%的水平下通過顯著性檢驗(yàn),即REVA與投資過度的交乘項(xiàng)和可持續(xù)價(jià)值創(chuàng)造顯著正相關(guān),說明國企通過實(shí)施EVA考核,能夠通過抑制過度投資進(jìn)而促進(jìn)可持續(xù)價(jià)值創(chuàng)造。

3.EVA考核、投資不足與可持續(xù)價(jià)值創(chuàng)造的關(guān)系

表8是對(duì)投資不足的整體樣本進(jìn)行回歸分析的結(jié)果,調(diào)整的R2為0.079 4,達(dá)到回歸方程的擬合優(yōu)度較好,F(xiàn)值為2.47,說明回歸方程顯著。REVA×Underinv的系數(shù)為0.239 1,并且在10%的水平下顯著,說明在整體樣本中,國企實(shí)施EVA考核,能夠通過抑制企業(yè)的投資不足進(jìn)而促進(jìn)企業(yè)的可持續(xù)價(jià)值創(chuàng)造。

表9是對(duì)樣本進(jìn)行分組回歸分析的結(jié)果。可以看出在實(shí)施EVA考核之前,REVA與投資不足的交乘項(xiàng)和可持續(xù)價(jià)值創(chuàng)造的關(guān)系未能通過顯著性檢驗(yàn),說明在實(shí)施EVA考核之前,投資不足對(duì)EVA考核與可持續(xù)價(jià)值創(chuàng)造的關(guān)系不存在調(diào)節(jié)作用;然而在實(shí)施EVA考核之后,REVA×Underinv的系數(shù)為0.4828,在5%的水平下通過顯著性檢驗(yàn),即REVA與投資不足的交乘項(xiàng)和可持續(xù)價(jià)值創(chuàng)造顯著正相關(guān),說明國企通過實(shí)施EVA考核,能夠通過抑制過度不足進(jìn)而促進(jìn)可持續(xù)價(jià)值創(chuàng)造。 (四)穩(wěn)健性檢驗(yàn)

為了進(jìn)一步檢驗(yàn)EVA考核、非效率投資與可持續(xù)價(jià)值創(chuàng)造的關(guān)系,本文還采用了固定效應(yīng)模型與隨機(jī)效應(yīng)模型分別重新對(duì)EVA考核與投資過度、EVA考核與投資不足、EVA考核、投資過度與可持續(xù)價(jià)值創(chuàng)造以及EVA考核、投資不足與可持續(xù)價(jià)值創(chuàng)造做了回歸分析,其結(jié)論與前文研究基本一致。限于篇幅,在此不再贅述。

五、結(jié)論與建議

(一)研究結(jié)論

EVA考核的實(shí)施對(duì)當(dāng)期過度投資沒有顯著影響,而與滯后一期、滯后兩期的過度投資顯著負(fù)相關(guān),存在滯后性;EVA考核的實(shí)施對(duì)當(dāng)期與滯后一期的投資不足沒有顯著影響,而與滯后兩期的投資不足顯著負(fù)相關(guān),存在滯后性;EVA考核的實(shí)施對(duì)非效率投資有顯著的負(fù)向影響;國企實(shí)施EVA考核前,單位凈資產(chǎn)EVA與非效率投資的交乘項(xiàng)對(duì)可持續(xù)價(jià)值創(chuàng)造的影響不顯著,然而國企實(shí)施EVA考核后,單位凈資產(chǎn)EVA與非效率投資的交乘項(xiàng)對(duì)可持續(xù)價(jià)值創(chuàng)造的影響顯著,因此,說明國有企業(yè)推行EVA考核能夠通過抑制非效率投資促進(jìn)企業(yè)的可持續(xù)價(jià)值創(chuàng)造。

(二)相關(guān)建議

基于上述的研究結(jié)論,本文給出如下政策性建議:

第一,加強(qiáng)EVA績效考核的推廣與實(shí)施。EVA考核指標(biāo)已從原來的利潤考核向價(jià)值考核過渡,逐漸成為了一種企業(yè)價(jià)值管理體系,在這個(gè)過程當(dāng)中展現(xiàn)出了強(qiáng)大的生命力,因此,國資委應(yīng)當(dāng)進(jìn)一步推廣與實(shí)施EVA考核體系,將價(jià)值創(chuàng)造理念充分融入到公司日常決策與經(jīng)營治理之中,不斷拓展EVA考核的廣度與深度,使EVA考核的推廣與實(shí)施能夠在我國企業(yè)經(jīng)營治理中產(chǎn)生更大的積極作用。

第二,引入EVA考核的相對(duì)指標(biāo)。由于企業(yè)所處的外部環(huán)境、行業(yè)背景以及本身的規(guī)模大小都存在著差異,然而EVA指標(biāo)是絕對(duì)量指標(biāo),這樣會(huì)使其在一定程度上失去了參考的價(jià)值,不存在可比性。若想更加準(zhǔn)確地衡量企業(yè)實(shí)施EVA考核對(duì)可持續(xù)價(jià)值創(chuàng)造產(chǎn)生的影響,就需要引入相對(duì)指標(biāo),這樣就能夠更加客觀的橫向?qū)Ρ绕髽I(yè)的價(jià)值創(chuàng)造能力。

第三,規(guī)范有助于提升企業(yè)內(nèi)部治理效率的股權(quán)結(jié)構(gòu)。現(xiàn)行的《公司法》解決了上市之初公司股權(quán)結(jié)構(gòu)框架,但并沒有規(guī)范上市之后公司控制權(quán)結(jié)構(gòu)的保持問題,導(dǎo)致企業(yè)存在產(chǎn)生非效率投資的風(fēng)險(xiǎn)可能性。因此,需保持上市公司股權(quán)結(jié)構(gòu)穩(wěn)定,避免大股東或者內(nèi)部人的完全控制,提升上市公司股權(quán)治理效率,減少非效率投資的產(chǎn)生。

[參考文獻(xiàn)]

[1] 王洋,彭家生.EVA績效考核對(duì)中央企業(yè)過度投資的影響[J].財(cái)會(huì)月刊,2012(5):3-6.

[2] 呂明.EVA考核、多元化經(jīng)營與過度投資相關(guān)性分析[J].財(cái)會(huì)通訊,2016(24):97-101.

[3] 池國華,鄒威.EVA考核、管理層薪酬與非效率投資[J].財(cái)經(jīng)問題研究,2014(7):43-50.

[4] Miguel,Pindado.The Effect of Capital Structure on a Firms Liquidation Decision [J].Journal of Financial Economics,2001(3):53-68.

[5] Joel Stern.Corporate Governance,EVA,and Shareholder Value[J].Jouenal of Applied Corporate Finance,2004(16):91-99.

[6] 王堅(jiān)強(qiáng),陽建軍.基于DEA模型的企業(yè)投資效率評(píng)價(jià)[J].科研管理,2010(7):73-80.

[7] 袁春生,楊淑娥.經(jīng)理管理防御下的公司財(cái)務(wù)政策選擇研究綜述[J].會(huì)計(jì)研究,2006(7):77-82.

[8] Baker,M.,R.Ruback,and J.Wurler.Behavioral Corporate Finance:A Survey[J]. Empirical Corporate Finance,2003(1):556-580.

[9] Kleiman,R.Some New Evidence on EVA Companies[J].Journal of Applied Corporate Finance,1999(2):80-91.

[10] 方瑩.內(nèi)部控制、非效率投資與企業(yè)價(jià)值[J].會(huì)計(jì)之友,2017(4):79-83.

[11] William P.Rogerson.Intermporal Cost Allocation and Managerial Investment Incentives:A Theory Explaining the Use of Economic Value Added as a Performance Measure[J].Journal of Political Economy,1997(105):770-795.

[12] Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2016(11):110-122.

[13] 王桂花.會(huì)計(jì)穩(wěn)健性、企業(yè)投資效率與企業(yè)價(jià)值——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(4):115-124.

[14] 朱學(xué)義,譚雪萍.媒體監(jiān)督、非效率投資與企業(yè)價(jià)值——來自中國制造業(yè)上市公司的證據(jù) [J].南京審計(jì)學(xué)報(bào),2014(6):43-51.

[15] 馬潔林.EVA績效考核的非效率投資治理效益研究[D].杭州:浙江工商大學(xué),2015.

[16] 姚祿仕,王園.EVA績效考核與央企非效率投資行為關(guān)系研究[J].財(cái)會(huì)通訊,2016(15):89-91.

[17] 宋加珍.EVA對(duì)非效率投資影響研究——基于央企控股上市公司的經(jīng)驗(yàn)數(shù)據(jù)[D].大連: 東北財(cái)經(jīng)大學(xué),2013.

[18] 張功富,宋獻(xiàn)中.我國上市公司投資:過度還是不足——基于滬深工業(yè)類上市公司非效率投資的實(shí)證度量[J].會(huì)計(jì)研究,2009(5):69-77.

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

科學(xué)與財(cái)富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時(shí)代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:17

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34