企業債與信用債市場下的擔保增信

2018-01-24 03:04:17王一思

首席財務官 2017年8期

文/王一思

擔保公司增信已成為企業債發行增信的首要途徑。

2014以來,企業債發行呈現以下特點:單只企業債的發債規模越來越大;7年期企業債成為發行期限最為集中的品種;企業債融資成本逐年降低;發行區域集中度越來越高;中小券商企業債承銷數量大幅增加。

企業債發行規模受政策影響波動較大,通過擔保公司增信的企業債比重持續增高,法人擔保和抵質押增信比重則不斷降低,擔保公司增信已成為企業債發行增信的首要途徑。

企業債市場及擔保增信競爭狀況

一、企業債市場

1、企業債發行支數及規模

2016年1-9月,共發行企業債408支,發行規模共計4,849億元,預計發行支數及發行規模全年同比增長80%以上,主要原因是2015年5月發改委發布了1327號文件,放松融資平臺發行企業債門檻。2015年,共發行企業債302支,發行規模共計3,425億元,發行支數及發行規模同比減少近50%左右,主要原因是國務院下發43號文清理地方政府債務,發改委提高了城投債發行門檻。

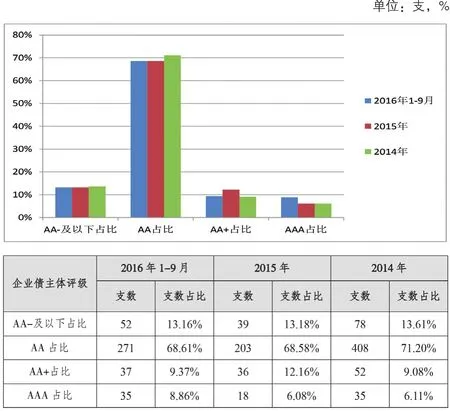

2、2014年以來企業債主體信用評級及增信方式分布

(1)主體信用評級分布:大的趨勢是整體信用評級趨勢上調,但幅度相對較小,說明企業債主體資質越來越好。

圖1 2014年以來企業債主體信用評級分布

(2)增信方式分布:按照發行支數統計,企業債的增信方式趨勢是第三方擔保公司增信占比越來越高,法人擔保和抵押質押增信占比越來越低。主要原因一是發改委明確提出企業債由擔保公司增信可以豁免復審環節,提高了發行效率;二是城投公司提供法人擔保增信時,擔保金額的1/3需計入城投公司或有負債,將提高城投公司自身的負債率;三是抵押質押增信時所需土地、股權等覆蓋比例較高,而擔保公司要求發行主體提供反擔保物覆蓋比例較低,有利于發行主體加大杠桿比例。

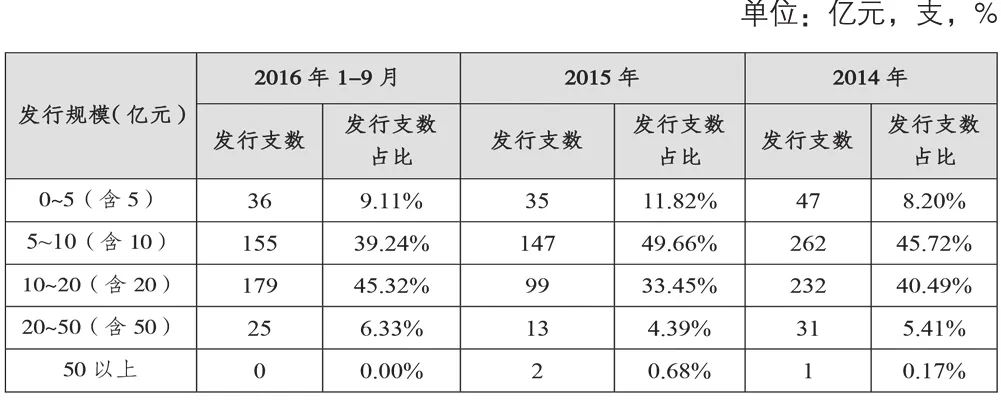

3、2014年以來企業債發行規模分布

與2015年相比,2016年1-9月企業債呈現出隨著發行規模的增大,發行支數占比有所增加。其中10-20億規模增加了11.87%,20億規模以上增加了1.26%,5-10億規模減少了10.42%,說明今年以來企業債的發債規模越來越大。

圖2 2014年以來企業債增信方式分布

圖3 2014年以來企業債發行規模分布

4、2014年以來企業債發行期限及利率分布

(1)發行期限分布:按照發行支數統計,雖然發行期限為7年期企業債逐年下滑,但占比達到75%以上,是發行期限最為集中的品種。另外,10年期以上品種發行支數占比越來越高。

(2)7年期企業債發行利率分布:7年期發行數量最大,企業債發行利率在3.25%-9.30%之間,從平均發行利率趨勢上看,自2014年起各債項評級企業債融資成本均進入了下降通道,AA級平均發行利率由7.45%降為4.69%,AA+級平均發行利率由7.08%下降為4.58%,AAA級平均發行利率由6.85%下降為3.75%。主要原因是在此期間,央行共進行了6次降息,6次降準,為債券發行提供了低利率的融資環境。

5、2014年以來企業債發行主體地區分布

2014年以來,從企業債發行主體地區分布來看,按照發行支數統計,排名前12省的發債支數有越來越集中的趨勢。今年以來排名前12省的發債支數比例達到83.29%,江蘇發行支數最多,發行支數占比超過10%,湖南、湖北、貴州、江西等省的發行支數大大增加,同時占比增長較快,浙江、福建等省的發行支數占比有所下滑。

6、2014年以來企業債承銷機構分布

券商參與企業債承銷程度較深,銀行參與企業債承銷的數量較少,近幾年來承銷機構承銷企業債集中度尚無明顯變化,海通、廣發、申萬宏源、國開等承銷數量居前。值得注意的是,今年以來一些中小券商如廣州證券、財富證券、天風證券等承銷企業債數量大幅增加,這些中小券商在市場話語權和影響力較弱,擔保公司可與這些券商建立總對總合作關系,從而有利于拓展企業債市場業務。

二、擔保公司企業債增信競爭狀況分析

1、擔保公司增信支數和規模

對2014-2016年1-9月份擔保公司企業債增信市場規模進行統計排名前五的擔保公司分別為中合擔保、中國投融資擔保、中債信增、瀚華擔保、重慶進出口擔保,增信規模分別為561.1、535.7、265.5、196.5、162.6億元。

2、擔保公司增信企業債期限分布

按照發行支數統計,2016年1-9月擔保公司增信7年期企業債支數為103支,占比為95.37%,2014-2016年1-9月發行期限為7年期企業債占比基本穩定,達到94%以上,是發行期限最為集中的品種,今年以來出現了2支10年期企業債。

信用債市場發展與擔保增信情況

一、信用債市場發展現狀

1、企業債發行規模受政策影響波動較大

企業債由發改委審批發行,發行規模受政策影響波動較大。2015年受地方政府性債務甄別等政策的影響,以地方城投平臺為主要發行主體的企業債發行量出現下滑。2015年5月,由于經濟下滑,為穩增長而加大地方基礎設施投資,發改委先后發布了1327號文、1327號文補充說明,從發債主體、發債數量指標、募集資金總投資占比等多方面大幅下調企業債發行門檻。企業債發行規模與經濟走勢呈反方向變動,若經濟下行,發改委則放寬企業債發行門檻,通過加大地方基礎設施投資,拉動經濟上行;若經濟企穩,發改委則通過收緊發債門檻,減少城投債發行規模。

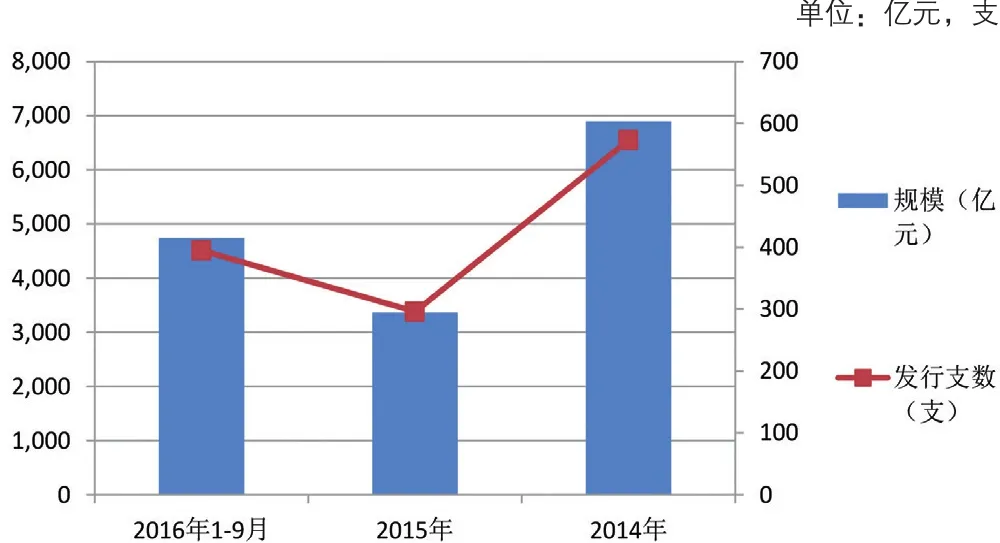

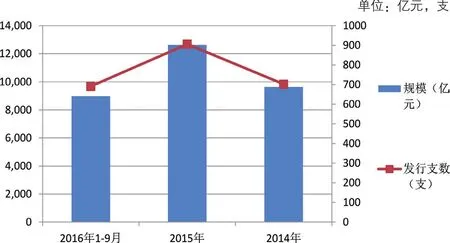

2014年、2015年、2016年1-9月企業債發行規模分別為6,892億元、3,364億元、4,740億元,預計2016年全年達到6,500億元,同比增長88%;發行支數分別為573支、296支、395支,預計2016年全年達到530支。

2、公司債發行主體放開后,發行規模劇增

2015 年1月,證監會發布《公司債券發行與交易管理辦法》,公司債發行主體由原有上市公司擴大至所有公司制法人(地方融資平臺除外),同時對發行方式和交易轉讓場所等方面也進一步豐富。發行主體的大舉擴容,加之企業債審批的縮緊,公司債2015、2016 年發行規模及支數呈爆發式增長。

圖4 2014年以來企業債發行規模及支數

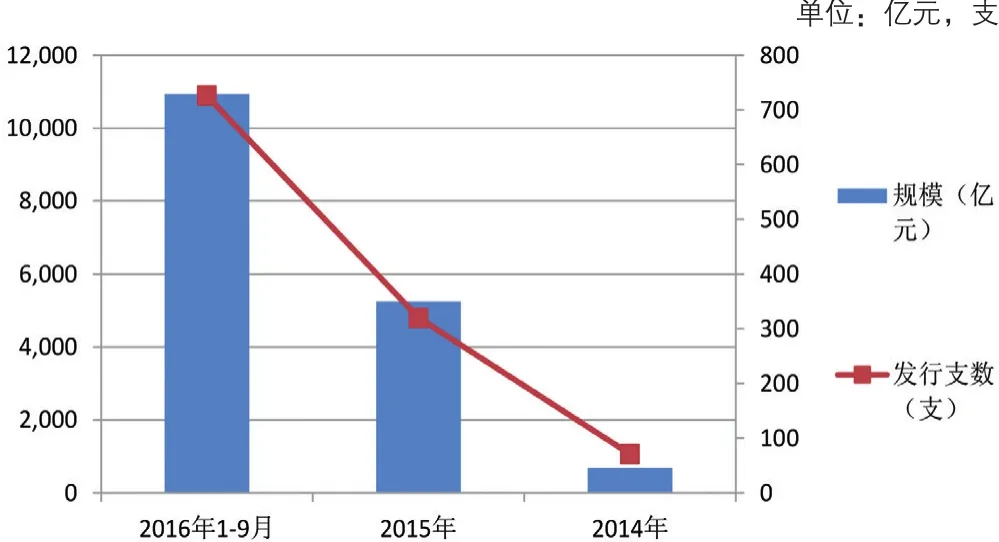

圖5 2014年以來公司債發行規模及支數

2014 年、2015年、2016年 1-9月公司債發行規模分別為688億元、5,250 億元、10,934 億元,預計2016年全年達到12,000億元,同比增長130%;發行支數分別為 71支、320 支、726 支,預計2016年全年達到800支左右。

不過,證監會已經在收緊公司債監管,比如,2016年7月,證監會下發通知要求券商健全公司債券業務制度體系,完善內控機制;加強公司債合規管理,規范執業行為。2016 年 10 月,上交所發文收緊房地產和過剩產業發行公司債。

3、中期票據發行規模維持較高水平

中期票據采用注冊制發行,發行審批流程相較于企業債和公司債等相對簡化,且交易商協會發行中期票據政策變動較小,因而近年來發行規模在中長期債券中維持較高水平。

2014年、2015年、2016年1-9月中期票據發行規模分別為9,637億元、12,630億元、8,978億元,預計2016年全年達到 12,000億元,同比減小7%;發行支數分別為702支、906支、691支,預計2016年全年達到875支左右,中期票據的發行規模和支數變動相對較小。

對比企業債、公司債、中期票據發行規模可以看出,2014、2015年中期票據的發行規模遠超企業債和公司債,不過 2015 年公司債發行主體放開后,2015、2016年公司債發行規模呈爆發式增長。

二、擔保公司增信規模及支數

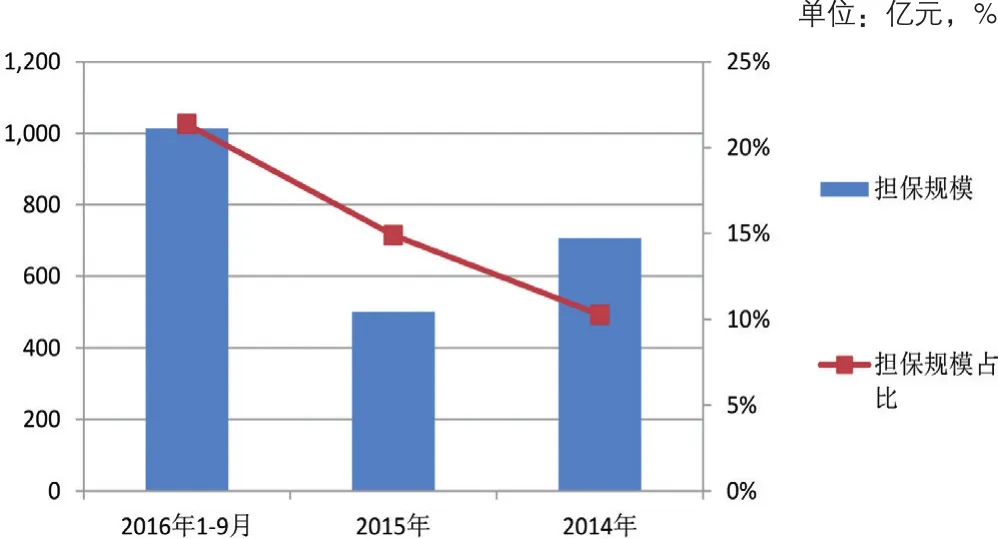

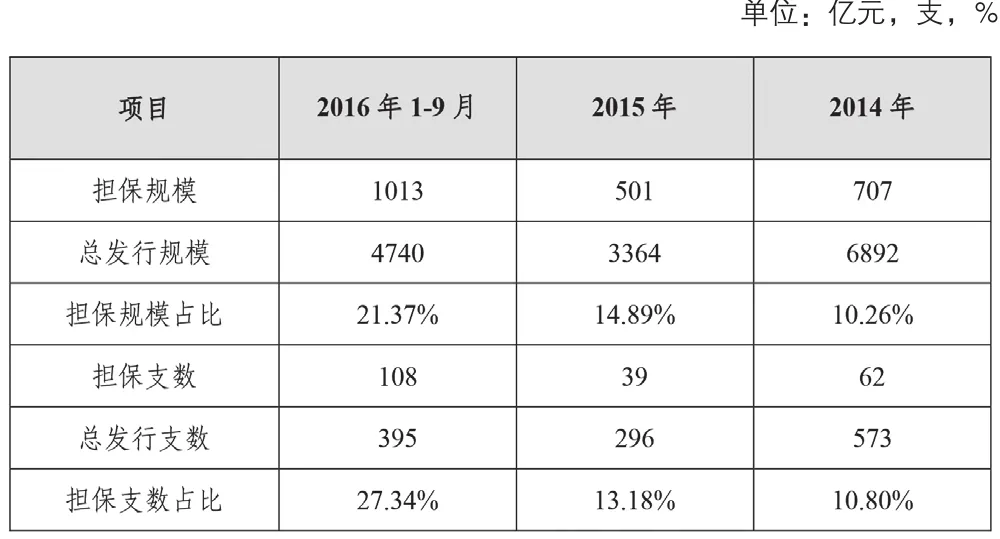

1、擔保公司增信企業債規模及支數上升趨勢明顯

2014年、2015年、2016年1-9 月份擔保公司增信企業債的規模分別為707億元、501億元、1013億元,占總發行規模比例分別為10%、15%、21%,支數分別為62 支、39支、108 支,占總發行支數比例分別為11%、13%、27%,擔保規模及支數占比上升趨勢非常明顯。

擔保規模及支數占比上升的主要原因是發改委于 2015年發布了《關于進一步推進企業債券市場化法相改革有關工作的意見》,提出由資信狀況良好的擔保公司(指擔保公司主體評級不低于AA+及以上)提供無條件不可撤銷保證擔保的債券可以豁免復審環節,減少了債券發行程序,發改委要求低評級的發行主體通過擔保公司增信發行。

圖6 2014 年以來中期票據發行規模及支數

圖7 2014年以來信用債發行支數及規模

圖8 2014年以來擔保公司增信企業債規模及占比

圖9 2014 年以來企業債擔保公司增信規模、支數占比

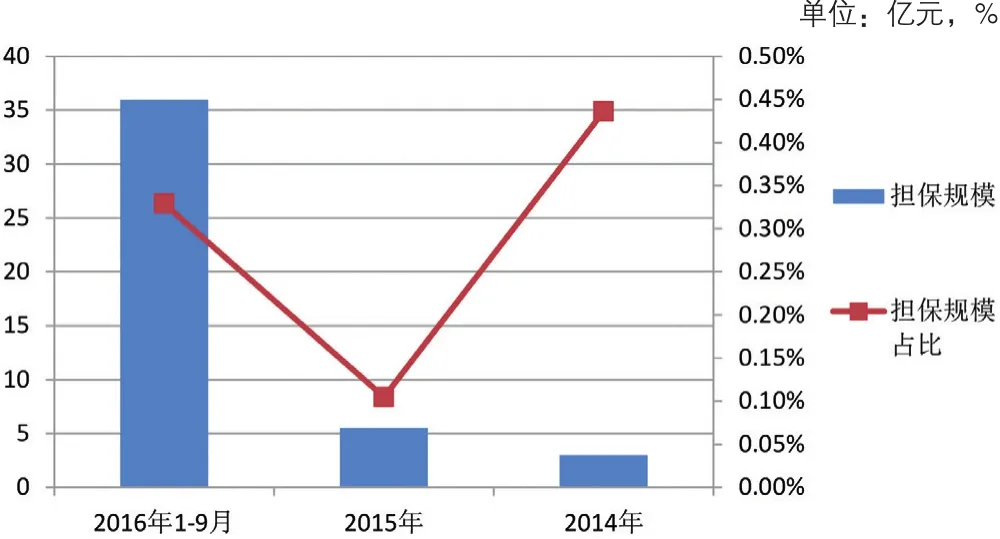

2、擔保公司增信公司債的支數和規模均較少

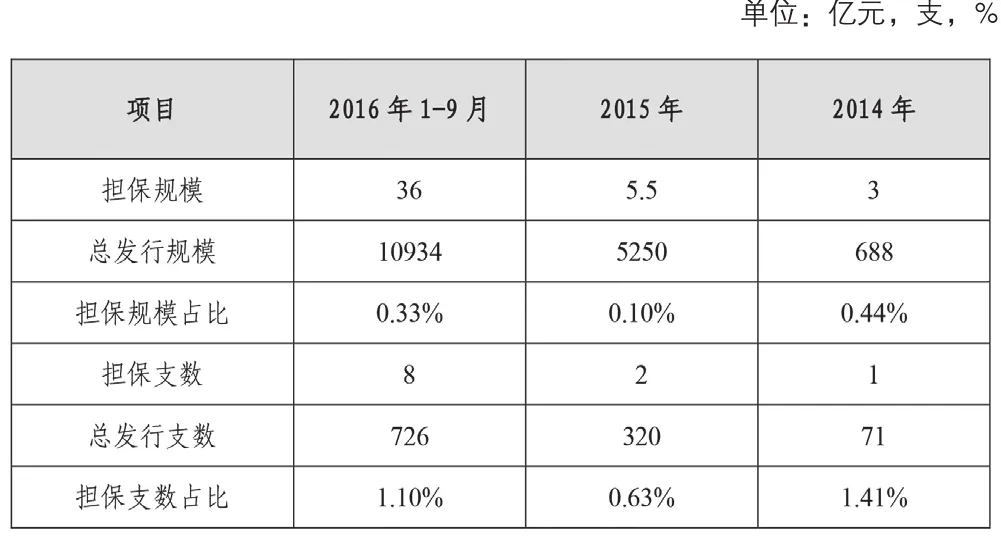

2014 年、2015 年、2016 年1-9 月份擔保公司增信公司債的規模分別為 3 億元、5.5 億元、36 億元,占總發行規模比例分別為0.4%、0.1%、0.3%,支數分別為1支、2 支、8 支,占總發行支數比例分別為 1.4%、0.6%、1.1%。2014-2016 年 1-9 月,共有 11 支公司債通過擔保公司增信,數量遠遠低于企業債 209 支。

圖10 2014 年以來擔保公司增信企業債規模及占比

圖11 2014 年以來企業債擔保公司增信規模、支數及占比

2014-2016年1-9月擔保公司增信的 11支公司債有幾個特點:

(1)債券發行金額普遍偏小,最大不超過 10 億元,大多數在3-5億元規模;

(2)發行人一般和當地擔保公司合作,擔保公司地域優勢比較明顯;

(3)除了兩支非上市房地產公司債主體評級為 AA 以外,其他發行時主體評級均為 AA-。

3、擔保公司增信中期票據的數量和規模均極少

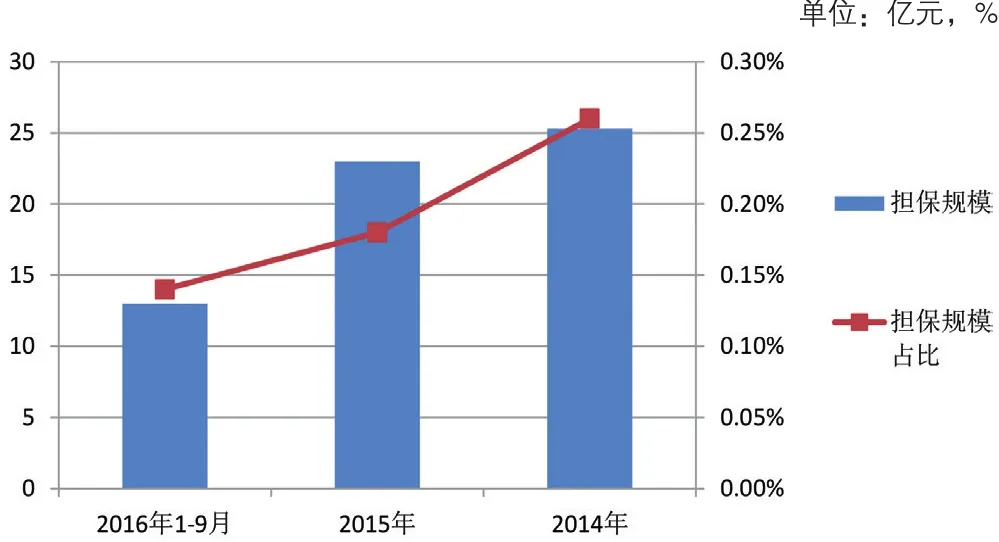

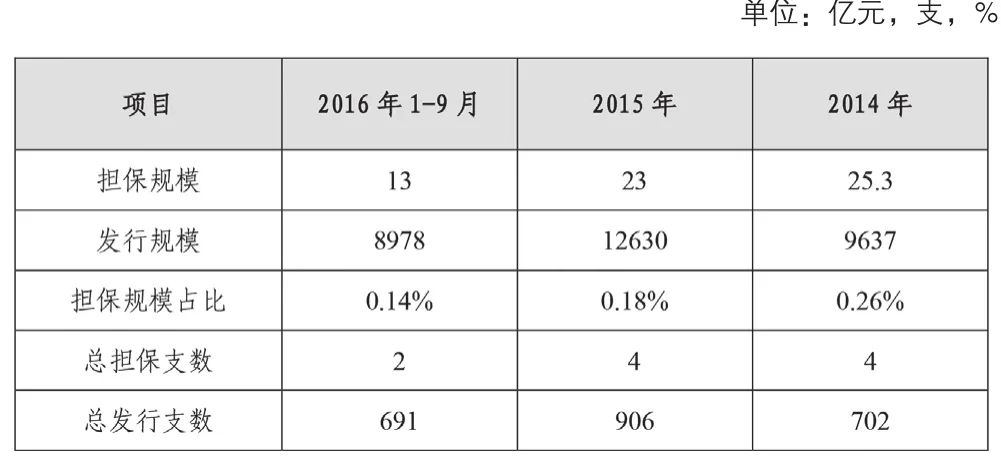

2014 年、2015 年、2016 年1-9 月份擔保公司增信中期票據的規模分別為 25.3 億元、23 億元、13 億元,占總發行規模比例分別為 0.3%、0.2%、0.1%,呈現持續下降趨勢,擔保公司增信中期票據的規模遠遠低于企業債的規模。

分析 2014-2016 年 1-9月擔保公司增信的10支中期票據可以發現幾個特點:

(1)提供增信中期票據的擔保公司數量較少。中債信用增進增信 5 支(發行主體無明顯地域特點)、廣東省再擔保增信 3支(發行主體均為廣東省企業),江蘇省擔保增信 1 支(發行主體為江蘇省縣級平臺),三峽擔保增信 1支(發行主體為重慶地區國有企業);

(2)發行主體評級范圍由 BB+到 AA,大部分評級是AA-及 AA。

三、各市場擔保增信規模差異成因分析

公募信用債發行時擔保公司增信主要有以下兩方面的原因:1、符合主管部門政策要求和監管理念;2、獲得投資者認可,違約風險較小。下面將根據上述兩方面原因具體分析企業債、中期票據、公司債三個品種。

1、符合主管部門政策要求和監管理念

企業債由發改委審批發行,發改委要求城投負債率65%或一般企業負債率75%以上需擔保措施,同時發改委要求企業債剛性 兌付,故要求低評級主體發債時需采取第三方擔保公司、法人擔 保、抵押質押等方式進行增信。特別是發改委于2015年發布了《關于進一步推進企業債券市場化法相改革有關工作的意見》, 提出由資信狀況良好的擔保公司增信的債券可豁免復審環節,這可加快審核效率。故 2015 年以來,擔保公司擔保債券的規模和支數占比增長較快。

圖12 2014 年以來中期票據擔保公司增信規模、支數及占比

圖13 2014 年以來中期票據擔保公司增信規模、支數及占比

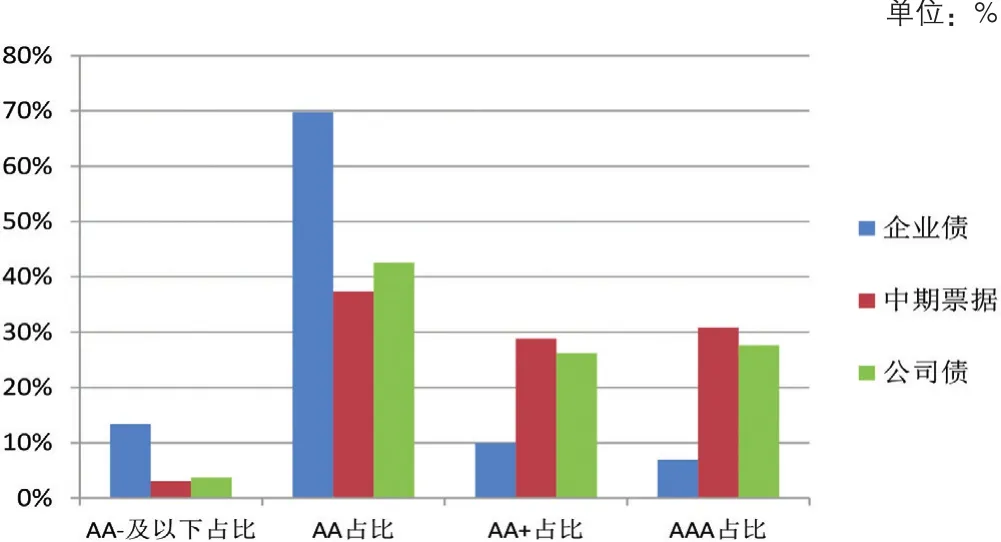

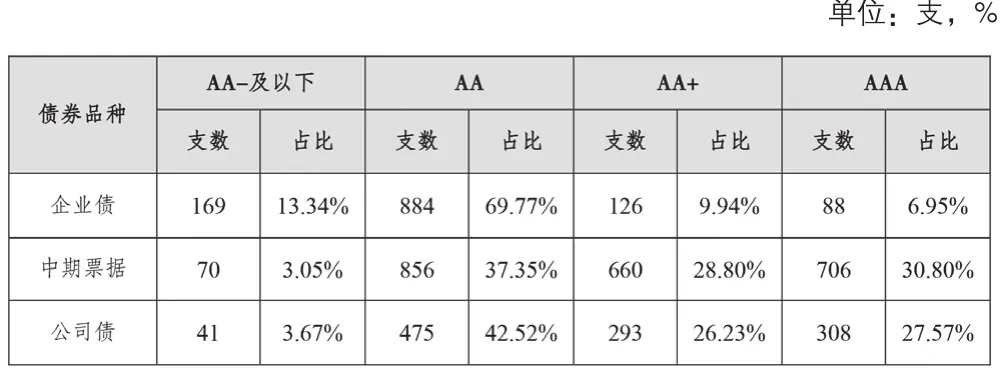

圖14 2014 年以來企業債、中票、公司債發行占比主體評級分布

圖15 2014 年以來企業債、中票、公司債發行支數及占比主體評級分布

中期票據在銀行間市場交易商協會注冊發行,交易商協會監管寬松、采用市場化運作方式,發行時只要滿足注冊條件提交相應的文件即可。交易商協會強制要求中票債項評級 AA-以上,評級達不到要求需擔保以提高債項級別。公司債由證監會核準發行,公司債放棄信用托底,以強化信息披露和買者自負為原則,中介機構承擔盡調責任擔不承擔信用風險責任,審核效率最高,最為市場化,證監會對擔保沒有要求。

2、違約風險較小,獲得投資者認可

信用債要順利發行成功,不僅需要發債的主管部門同意,另外還要違約風險較小,得到市場投資者認可。

企業債發行需要發改委審批,效率較低,采用企業債融資的主要是不滿足中票、公司債融資條件的政府平臺企業,發行主體資質較弱。我們統計了2014-2016年9月企業債發行主體評級分布,按發行支數統計,其中評級為 AA-及以下、AA、AA+、AAA的占比分別為13%、70%、10%、7%。可以看出企業債 AA-及以下占比 13%,遠遠高于中期票據占比 3%、公司債占比4%;企業債 AA+及以上占比 17%,遠遠低于中期票據占比 60%、公司債占比 54%。

企業債發行主體資質不如中期票據和公司債,為了降低違約風險,滿足投資者要求,可能是擔保公司增信企業債支數和規模較多的原因。

中期票據要求銀行承銷發行,一般要占用銀行授信額度,需先通過銀行內部評審,銀行往往要承擔一定的信用風險責任,銀行承擔了隱性擔保的作用。另外,中期票據主要由銀行承銷發行,銀行一般要求主體評級在AA級及以上,發行主體資質較好,違約風險極小,市場投資者認可度較高。上述兩個因素可能是擔保公司增信中期票據數量和規模極少的原因。

公司債發行主體資質略弱于中期票據,但遠強于企業債發行 主體資質,違約風險較低;同時,發行公司債的發行主體絕大部 分是國內上市公司,目前IPO受限,退市制度短期內難以推出,上市公司具有較強殼資源價值,上市公司經營不善導致持續虧損也可以通過增發、配股等方式融資,公司債違約風險較低。綜上,上述兩個因素可能是擔保公司增信公司債數量和規模較少的原因。

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

中國自行車(2018年9期)2018-10-13 06:17:10

金色年華(2016年13期)2016-02-28 01:43:27

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

首都經濟貿易大學學報(2013年1期)2013-03-11 18:02:26

外語學刊(2011年3期)2011-01-22 03:42:30