淺談房地產估價的假設開發法的運用

2018-01-26 08:10:00閆晶

中國鄉鎮企業會計 2018年1期

關鍵詞:建筑

閆 晶

引言

在房地產估價工作中,一般評估空地或待開發土地的方法難以適用具體開發潛力的房地產估價。假設開發法可以滿足這類房地產開發估價的需要,相對準確的進行估價。

一、假設開發法的概念

假設開發法(預期開發法或者剩余法),概括來講,通常是對兼具獨特性與潛力性的土地價位進行精準評估的常用方法。具體的說,就是在對具有開發價值與潛力的委估土地的價位有所了解的前提下,對其轉換為房地產土地后的價位進行預估,在該預估的價格基礎上,減掉該房地產在建造以及銷售環節中可能投入的包括建筑費以及銷售稅費用等在內的諸多成本費用后,再進一步減掉所獲取的合理利潤之后余留的價值作為土地價格的一類方法。

二、假設開發法的適用范圍

假設開發法在評估房地產中的應用范圍如下:

1.評估尚未開發土地價值。用開發建造完成后的房地產價值減去建筑費、專業費等。

2.評估由生地開發成為熟地的土地價值。用開發完成后的熟地價減去土地開發費用。

3.評估尚未拆遷改造的在開發地產。

三、假設開發法的評估思路

在房地產生產過程中,土地價值是在房地產價值中扣除勞力、其他資產及技術管理所占的份額后的剩余。通常對于開發商來說,其必然不會自行承擔勞動力等成本費用,往往會將這些成本費用扣除后,再減去自身理應獲取的效益之后的基礎上,進一步考慮與權衡自身認為的該土地的最高價值。所以,用房地產市場價格減去在開發過程中多需投入的各項成本費用之后余留的價值才是土地價格。

假設開發法應用最為廣泛的計算公式如下:

土地使用權價格=房地產市場價格-建筑費用-專業費-利息-繳納稅費-合理利潤

四、假設開發法的評估程序

1.調查待評估對象的基本情況

包括土地的區位狀況、實物狀況(面積、形狀、地勢、土壤、基礎設施完備程度、場地平整程度等)、不動產利用要求以及使用權性質、使用年限等。

2.確定待評估對象最佳的開發利用方式,主要可歸納為如下幾種

一是明確土地用途;二是確定建筑容積率;三是確定土地覆蓋率;四是明確建筑高度;五是確定綠化覆蓋率等等。其中,最佳的開發利用方式就是在法律、法規允許的范圍內開發,并能獲得最高收益的利用方式。

3.預測房地產總價

所要開發的房地產類型通常是確定房地產總價值的基本依據。開發方式的差異性在很大程度上決定了計算房地產總價的方式是不同的。第一,就居住或者工業等出售房地產而言,其對完工后的房地產價值所采取的預估方法通常以市場法為主。第二,就商業以及辦公等出租房地產來說,其對完工后的房地產價值所采用的預估方法往往需分步計算:應用市場法來明確計算出該出租房地產的凈利潤——接著應用收益法來對凈利潤進行市價折算,進而確定房地產價值。

4.估算各項成本費用

第一,開發建筑成本,主要涵蓋了材料費用、機械設備費用、建筑商利潤以及其他費用。第二,專業費,主要涵蓋如下兩種:一是建筑設計費用;二是工程預算費用。通常按照如下公式來計算:專業費=建筑費×專業費率。第三,明確開發與銷售期,對投資所產生的利息進行估算。所謂開發期,就是自拿到土地使用權開始至房地產完全開發完成的時期。銷售期是指從房地產開發完成到全部銷售或出租的時期。如果銷售期時間較短,可以不考慮銷售期。第四,稅費。通常包括了建造完成后的房地產銷售過程中所需繳納的營業稅以及印花稅等等,對上述稅費做估算是要嚴格參照稅收法制規范來執行,通常按照如下公式來計算:

稅費=建造完成后的房地產價值×稅費率。第五,開發竣工后由于房地產租售而產生的費用。主要涵蓋了出售的費用、出租的費用、以及其他費用(買賣手續費、中介代理費、市場推廣費用)等。

在對利息進行計算與確認時務必要妥善處理下述問題:1.自有與借入資金中均不能忽略對利息的計算。在假設開發法中,開發商投入的土地使用權價格和開發投入的建筑費專業費都要計算利息。2.利息的計算采用復利,而不是單利。3.在對計息時期進行確定之時,務必要明確一下三點:一是期初一次性投入(貫徹于整個開發和銷售期);二是均勻投入(開發期的二分之一);三是分段均勻投入(每段投入當期按一半計算,再加上剩余占用期間)。

5.確定開發商的合理利潤

通常按照以下公式來進行計算:投資回報利潤=(土地使用價格+建筑費+專業費)×利潤率

五、假設開發法的運用

某企業欲接受某單位以一塊土地的使用權作為投資,要求對此宗地進行評估。此宗地位于××市××區××街××號,屬于市商業中心用地區。該宗地規劃設計條件為占地1000平方米,容積率為5,使用年限為50年,建筑限高18米。地塊規劃建設為公寓房地產,該房地產預估建設周期歷時三年,每平方米大概需投入3500元的建筑費用,而專業費用大概為建筑費用的十分之一,假設將兩種費用均勻投入到整個房地產開發時期之內。

第一種情況:公寓建成后對外出租

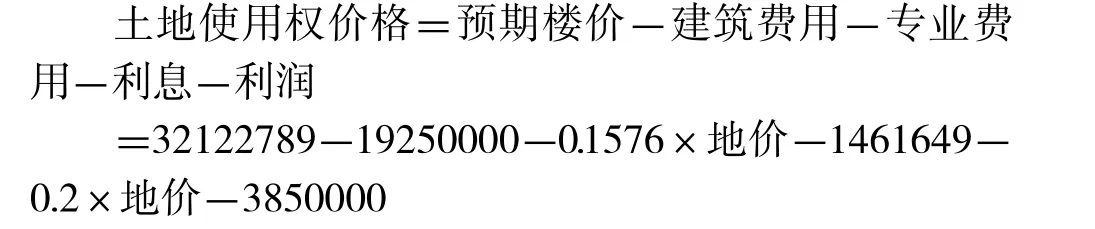

根據調查,已目前公寓的租金水平,預計3年后每平方米需的租金大約為兩元人民幣,而管理費用為越占年租金的2%,而需投入的維修費用和保險費用大約分別占建筑費用的1.49%和0.2%,需繳納的稅費則為每年租金的兩成左右。假設銀行利息率為5%,折現率為10%,開發商期望獲得的利潤率為20%。

1.計算預期樓價

此用地將開發為用于出租的房地產——公寓,因此計算預期樓價時,是先計算出租后每年獲得的純收益,然后將純收益折現計算出預期樓價。折現期間為土地的使用期限減去建造期間。

2.計算建筑費及專業費

建筑費及專業費=3500×(1+10%)×5000=19250000(元)

3.計算利息

需要計算利息的是開發商投資的土地使用權價格以及建筑費和專業費。土地使用權價格計息期為整個建設期3年,并且確保在建設期間之內均勻投入建筑費用和專業費用,建設期為計息期的二分之一。需要注意的是土地使用權價格是未知值,式內簡稱地價。

4.計算利潤

5.計算土地使用權價格

最后計算得出:

土地使用權價格=5569490.28(元)

第二種情況:公寓建成后對外出售。

數據顯示,預計公寓售價為每平方米8000元,而銷售稅費占樓價的6.5%。

1.計算預期樓價

此用地開發為出售的房地產,那么預計的樓價即為公寓建成后的售價。

預期樓價=8000×5×1000=40000000(元)

2.計算銷售稅費

需繳納的銷售稅費用預期樓價乘以6.5%來計算得出。

銷售稅費=40000000×6.5%=2600000(元)

其他項目同以上

3.計算土地使用權價格

最后計算得出:

土地使用權價格=9456652.18(元)

第三種情況:公寓建成后既可以出售,也可以出租。

那么這種情況就要首先判斷最佳的開發利用方式,也就是能獲得較高收益的開發利用方式。根據前兩種情況計算得出的結果,如果公寓是用來出售,那么預期樓價(收益)為40000000元,如果公寓是用來出租,那么預期樓價(收益)為32122789元,很顯然,公寓用來出售獲得的收益更高。選擇出售的開發利用方式,可以根據第二種情況計算結果,土地使用權價格=9456652.18(元)

[1]中國房地產估價師與房地產經濟人學會.房地產估價理論與方法.中國建筑工業出版社,2016.

[2]中國資產評估協會,資產評估,中國財政經濟出版社,2016.

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:16

藝術家(2017年3期)2018-01-26 08:54:49

文學自由談(2016年3期)2016-06-15 13:01:16

福建農業科技(2016年10期)2016-03-07 09:46:49

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

中國工程咨詢(2015年4期)2015-02-14 03:49:56