化纖企業財務杠桿分析與對策建議

——以A股化纖上市公司為例

2018-01-26 08:10:00肖海波

中國鄉鎮企業會計 2018年1期

肖海波

引言

一般而言,企業的資金籌集方式不外乎兩種:一種是接受投資者投入的資金,即企業的資本金;另一種是向債權人借入的資金,即企業的負債。

不同的資金籌集方式對于企業的收益與風險大相徑庭,由此可見,如何確定企業的資金籌集方式已經成為企業財務決策的核心問題。企業運用得當,將會給企業帶來正面的財務杠桿收益;反之,則會給企業帶來嚴重的財務杠桿風險。

一、運用財務杠桿相應的收益與風險

(一)財務杠桿產生的收益

當企業采用向債權人籌資的方式(即增加企業負債),如果相應資產的收益率大于負債成本率,將會產生正向的財務杠桿效應(即最終增加股東收益),并且當負債程度越大時,財務杠桿效應越明顯,相應股東收益也越大。

(二)財務杠桿帶來的風險

財務杠桿風險是指企業運用負債融資方式及,企業普通股股東所需負擔的額外風險。

當企業增加負債融資方式,由于提供這些資金的債權人將獲得固定的收益,整個企業擴大了的經營風險實際上仍由企業和普通股股東承擔,從而使企業和普通股股東的風險比未使用負債融資方式時要高,其風險提高的幅度取決于負債資金的比重。

財務杠桿風險的大小,可以通過財務杠桿系數(簡稱DFL)來衡量,財務杠桿系數越大,表明財務杠桿風險越大;反之,則越小。

DFL=EBIT/[EBIT-I/(1-T)],其中:I為利息,T 為所得稅稅率,EBIT為息稅前利潤。

注:為簡化起見,本文不考慮優先股。

(三)二者的關系

當企業選擇運用財務杠桿,在享受收益的同時也承擔著其帶來的風險。一般而言,當資產的收益率大于負債成本率時,將產生財務杠桿收益,即增加股東收益率,并且負債程度越高,效果越顯著。但是,當負債程度擴大時,企業的資金流動性風險、籌資風險等也相應增加,并最終可能給企業帶來難以估量的損失。

因此,企業應合理把握負債程度,恰當運用財務杠桿,從而為企業和股東謀取利益最大化。

二、A股化纖上市公司的選取原則

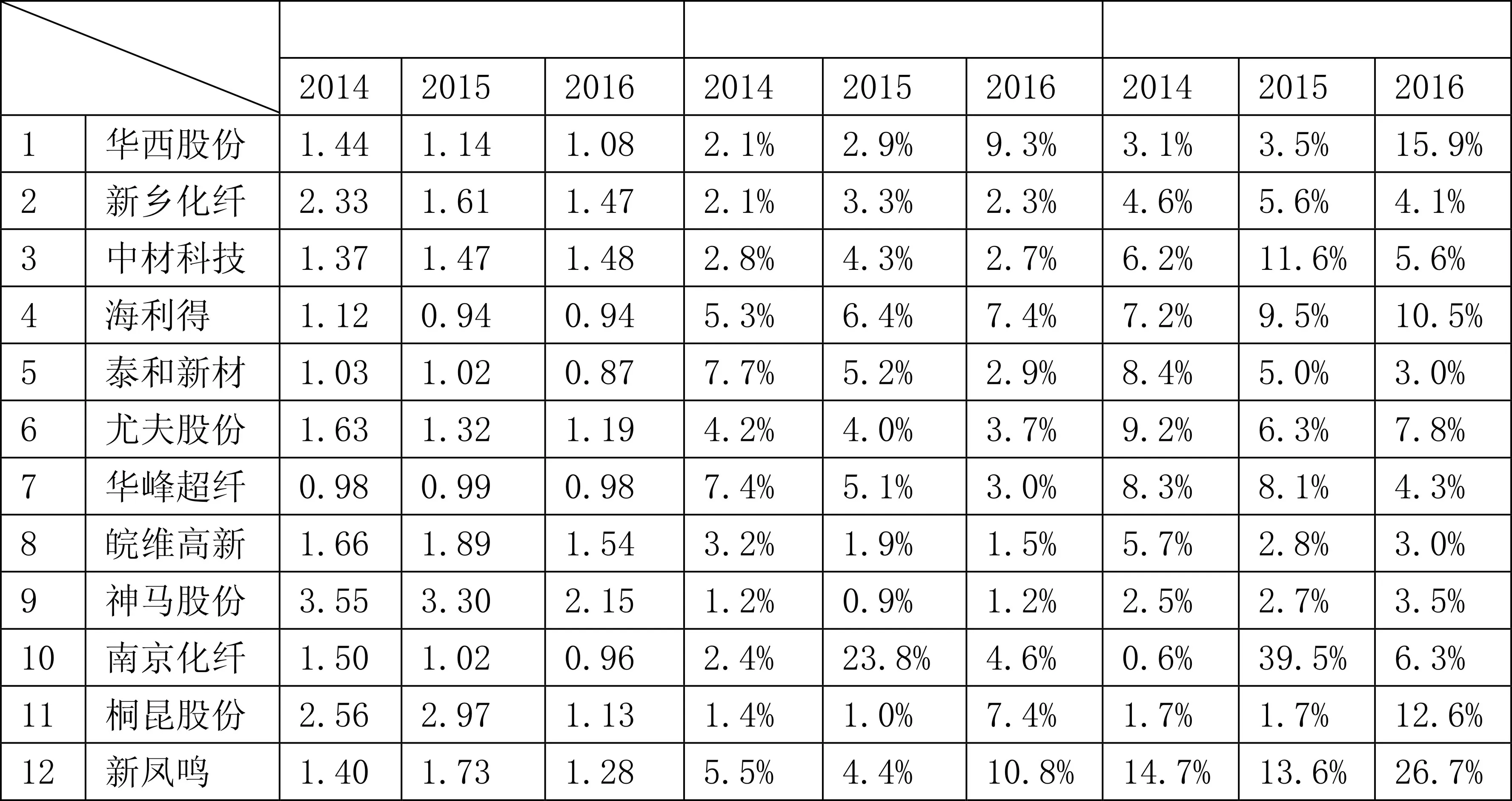

本文選取的研究范圍為A股上市的全部化纖企業,剔除期間虧損、財務杠桿為負值的公司后,合計總數為12家,研究期間為2014至2016年(詳見表1)。

本文選取的研究指標為:財務杠桿系數、總資產報酬率和凈資產收益率。其中:財務杠桿系數用來反映財務杠桿的大小和作用程度及評價企業財務風險的大小;總資產報酬率用來評價企業運用全部資產的總體獲利能力;凈資產收益率用來評價企業凈資產收益能力。

本文選取的研究數據為A股化纖上市企業2014年至2016年的財務數據。主要通過查閱上市公司公開發布的年報獲得有關數據,為簡化處理,計算財務杠桿系數時,利息取財務費用科目數。

表1 A股化纖上市公司2014-2016年相關財務數據

三、A股化纖上市公司財務杠桿收益與風險分析

(一)被研究對象總體概況

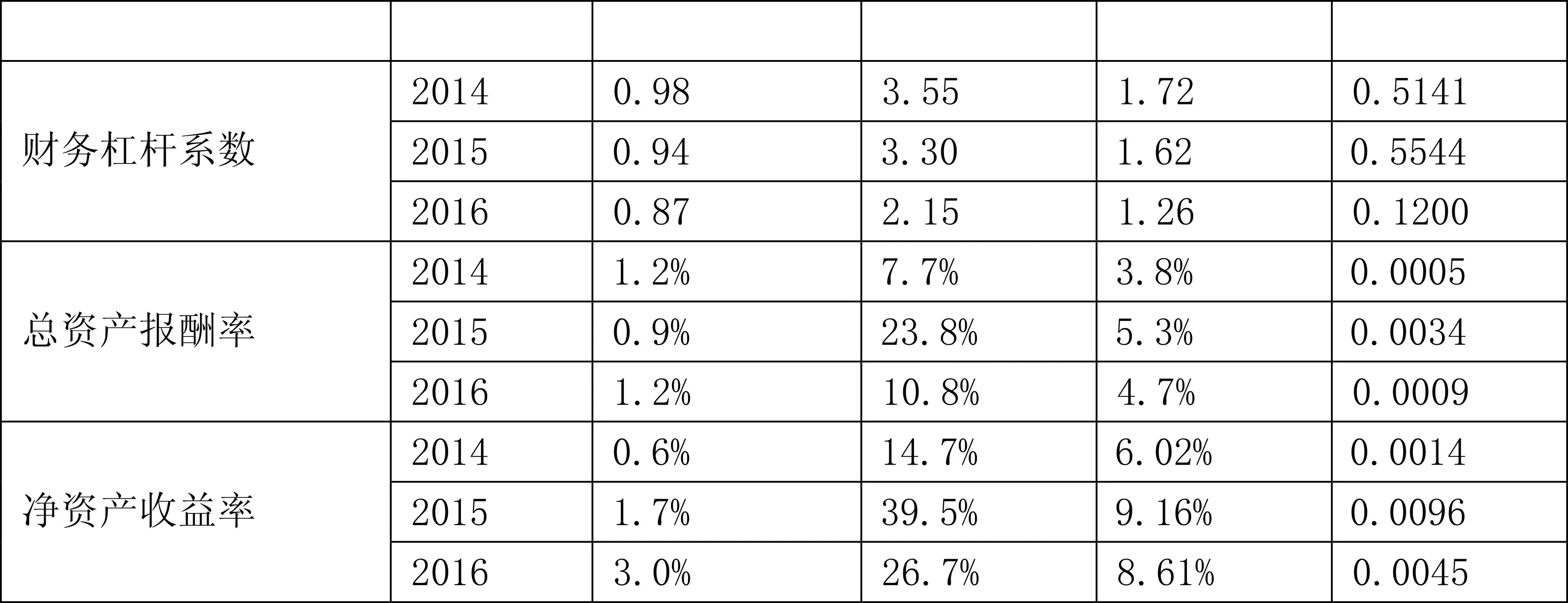

首先,從表2可以看出:

整個化纖行業2014至2016年財務杠桿系數總體保持在1.53左右,各年度的方差分別是0.5141、0.5544、0.1200,因此,整個行業不同企業間財務杠桿系數的波動相對比較大。

表2 12家被研究對象的財務指標分析

同時,從各家具體公司各年度的財務杠桿系數數據看,多數公司的財務杠桿系數保持在1至1.5之間,這表明之所以行業總體財務杠桿系數波動會比較大的原因在于個別公司財務杠桿系數較高。

因此,從整個化纖行業來看,其財務杠桿系數仍保持在一個相對合理的水平。

其次,從表2還可以看出:

2014至2016年被研究對象的總資產報酬率、凈資產收益率均為正數,并且各年度的凈資產收益率都比對應的總資產報酬率高,也就是說企業的資產收益率大于負債成本率,從而使得股東獲得了財務杠桿收益。

(二)財務杠桿系數與其他財務指標的關系

首先,從表3可以看出:

當財務杠桿系數≤1.5時,各年度分別為7家、7家和10家,均大于財務杠桿系數>1.5時的5家、5家和2家,這說明被研究對象中,主流為財務杠桿系數水平≤1.5。

其次,從表3也可以看出:

當財務杠桿系數水平≤1.5時,各年度的總資產報酬率及凈資產收益率水平均保持較高水平,并且均遠遠大于財務杠桿系數水平>1.5時的數據。因此,化纖行業收益率的最合理區間為財務杠桿系數水平處于≤1.5。

最后,從表3還可以看出:

通過將處于相同財務杠桿系數水平下各年度的凈資產收益率與總資產報酬率進行比較,當財務杠桿系數≤1.5時,各年度二者的差距分別為2.2%、4.5%及4.3%,均值為3.7%;當財務杠桿系數>1.5時,各年度二者的差距分別為2.3%、3.0%及1.9%,均值為2.4%。這再次說明,當財務杠桿系數≤1.5時,二者的差距最大,財務杠桿收益程度也最高。

四、結論及建議

綜上分析,目前我國化纖行業財務杠桿總體處于一個相對合理的區間,同時,各年度凈資產收益率均大于總資產報酬率,說明化纖行業總體產生正財務杠桿效應,財務杠桿運用效果良好。

表3 財務杠桿系數對其他財務指標的影響

為了幫助企業更好運用財務杠桿,合理制定財務政策,本文提出以下建議。

1.合理制定企業籌資政策

如前文所述,企業的資金主要來源于股東投入和債權人投入兩種方式,而二者的條件、風險和成本等諸多方面不盡相同。因此,企業應該尋找、比較和選擇對公司資金籌集條件最有利、資金籌集成本最低和資金籌集風險最小的方式,把握負債融資的平衡點,降低企業的財務風險,提高股權資本的收益率。

2.合理建立財務風險預警體系

為防范資金流動性風險,企業應該認真研究并及時掌握國家有關金融政策和市場資金供求情況,建立企業風險預警體系,動態把握企業財務狀況,監控企業現金流,增強企業財務應變能力,降低企業財務風險。

3.合理控制資產負債率水平

如前文所述,負債程度的提高可能導致凈資產收益率的降幅大于總資產報酬率的降幅。總資產報酬率下降的風險是由所有投資者共同承擔,其中包括所有者和債權人,而凈資產收益率下降的風險則是由所有者獨立承擔。因此,企業考慮負債經營時,除了要看到負債經營給企業帶來的財務杠桿收益,還要考慮企業發生虧損時,負債經營給企業帶來的財務杠桿損失。

[1]孫濤.財務杠桿對企業資本結構的影響[J].價值工程,2011(8).

[2]董永靈,許革委.淺談財務杠桿與財務風險[J].經濟師,2010(10).

[3]高珊.論財務杠桿對企業效益的影響[J].財經視點,2008(10).

[4]馮太鳳,楊紅.對財務管理中杠桿效應的新認識[J].財會月刊(理論),2007(1).

[5]王晉雯.試論財務杠桿與企業資本運營[J].中北大學學報,2006(22).

[6]徐春立.論企業可持續發展能力的財務杠桿政策利用[J].當代財經,2006(9).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40