銀行股行情強烈看好

2018-01-29 00:54:29天風證券廖志明

股市動態分析 2018年3期

天風證券 廖志明

2017年11月12日,在銀行板塊低迷之際,我們與策略團隊推出聯合報告打響大金融年末行情第一槍,并將銀行股作為首要推薦。自11月12日以來,A股銀行板塊至今漲幅達10.7%,大幅跑贏大盤。

直至現在,我們仍十分看好1月銀行股行情。我們認為,2017年行業負債結構調整基本到位,2018年資產端陸續到期重定價,將提升資產收益率水平,預計2018年息差有望小幅回升。同時,在經濟企穩的大背景下,銀行業資產質量的改善是可持續的,例如逾期貸款與關注貸款均走低,而2018年行業整體凈利潤增速也有望達到9%。

資產端利率有望上行

我們認為,2017年行業負債結構調整基本到位,表現在以下兩方面:1).包括興業在內的多數行同業負債占比(剔除結算同業存款)均在三分之一以內,已符合監管要求;2).三季度多數中小行負債成本率高位平穩,息差顯低位企穩跡象。伴隨短期同業負債成本調整,將保持高位平穩,2018年資產端陸續到期重定價,將提升資產收益率水平,預計2018年息差有望小幅回升。

圖一:貸款利率處于上升通道(%)

同時,資產端利率上行的主要支撐來自信貸及債券票息等收益率逐步上行。目前來看,2017年初以來,新發放貸款加權平均利率明顯走高,由2016年12月的5.27%上升至2017年9月的5.86%。貸款利率上升來自成本與需求共同驅動,2017年貸款需求較為旺盛,主要原因是:1).經濟增長穩定性增強,企業信貸需求較強;2).市場利率上行和金融去杠桿之下,部分企業“債轉貸”、“非標轉貸”的需求較強等;3).政府債務置換對貸款替代減小。此外,目前債券利率處于高位,商業銀行配置債券票息上升也將對資產收益率有較大拉動作用(圖一)。

考慮部分行明年負債壓力仍較大,各行息差表現可能延續分化的趨勢。四大行由于負債成本穩定且存款增長較好,資產端收益率上行將支撐凈息差明顯改善;而股份行等由于同業負債占比相對較高,存款增長較難,負債成本率仍在抬升,資產端收益率上升將支撐其凈息差企穩,但上升幅度預計小于大行。

資產質量向好

銀行業是后周期,不良改善可持續。幾年前,鋼鐵、煤炭、有色等行業大幅虧損,是銀行業潛在不良,去年下半年以來變成大幅盈利,顯著緩解銀行業不良壓力。我們認為,全球經濟持續復蘇之下,中國經濟也結束過去六年的快速下行期進入到L型底部,未來幾年不會再下臺階。我們認為,經濟企穩之下,銀行業資產質量的改善是可持續的。

從不良的先行指標看,原16家上市銀行逾期貸款增速見頂于2016年中開始持續同比下降。

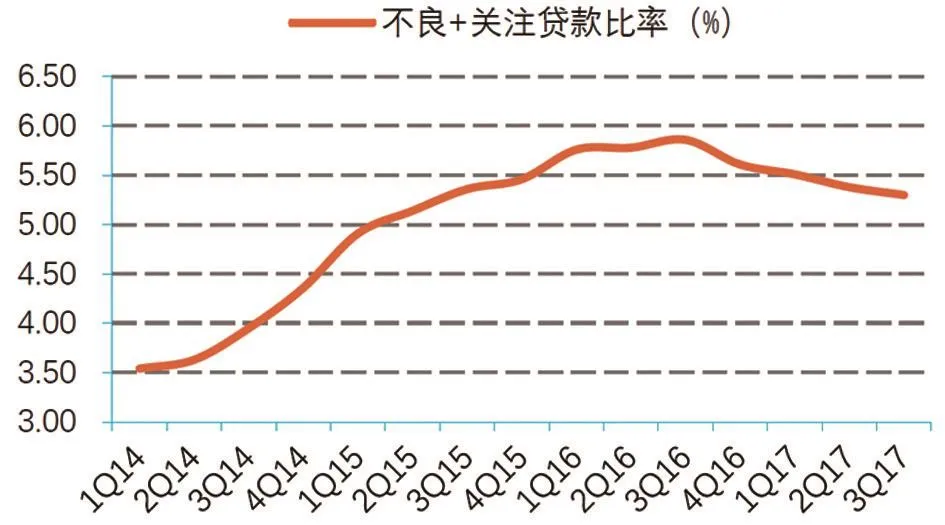

我們認為,銀行整體不良壓力持續改善的主要原因在于:1).經濟穩定性增強之下,主要行業的企業,特別是鋼鐵煤炭等強周期行業,盈利出現回升,緩解了銀行業的不良壓力;2.)各上市銀行持續主動加強風險管控力度,加大減退與處置力度,持續兩年之久的大量存量風險出清效果顯現。自2012年以來上市行加回核銷的真實不良生成率一路攀升,2015年達到高點的1.23%,此后連續下降(見圖二、三)。

另外,逾期貸款與關注貸款均走低,資產質量有望進一步改善。2017年上半年,各類型上市銀行來看,關注貸款率與逾期貸款率均走低。上市銀行整體2017年上半年關注貸款率下降25BP至3.17%,逾期貸款率則見頂于2015年的2.64%,此后持續下降。關注貸款率與逾期貸款率作為前瞻指標,二者均明顯走低,意味著上市銀行資產質量有望進一步改善。

圖二:2016年二季度以來,商業銀行不良+關注貸款率持續下降

圖三:大行不良率持續下行(%)

整體凈利增速有望達9%

一般而言,上市銀行業績取決于規模增速、凈息差、非息收入、撥備、成本控制以及稅負等因素。而其中,凈息差與資產質量(撥備)最為重要。

展望2018年,上市銀行規模增速或出現一定的分化,大行資產規模預計穩健增長,股份行等受制于存款增長較難,規模增速或較低;凈息差同比將有所上升,市場利率預計將維持高位,但市場利率上升對負債成本的影響已基本反映,貸款、債券等資產收益率上升將支撐凈息差同比改善;經濟穩中趨緩,但不會出現較大下行,周期行業保持較高的盈利性,資產質量改善可持續;受理財業務轉型以及代銷收入增速較低等影響,預計非利息收入同比增速較低。

息差與資產質量的改善有望支撐上市銀行業績進一步改善。2012年以來,受經濟下行、利率市場化及連續降息等影響,上市銀行凈利潤增速快速下行;業績于2016年觸底,2017年反轉,預計2018年行業整體凈利潤增速有望達到9%。其中四大行受益于資產質量持續改善和息差上行帶動,預計盈利增速提升至近10%,中小行亦較2017年有所上升,預計股份行盈利增速7%左右(見圖四)。

圖四:各類行盈利增速步入回升階段

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09