中外個人所得稅存在的差異與借鑒

——以中美兩國為例

2018-02-01 03:33:45陳舒

經濟研究導刊 2018年3期

關鍵詞:制度

陳 舒

(廣東海洋大學寸金學院會計系,廣東 湛江 524094)

一、中美現行個人所得稅制比較

(一)征稅范圍的比較

1.我國的個人所得稅征稅范圍。我國個人所得稅實行分類征稅制度,稅法規定的應稅所得共十一項,主要包括:工資、薪金所得;個體工商戶的生產、經營所得;對企事業單位的承包經營、承租經營所得;勞務報酬所得;稿酬所得;特許權使用費所得;財產租賃所得;財產轉讓所得;利息、股息、紅利所得;偶然所得;其他所得等。

2.美國的個人所得稅征稅范圍。美國個人所得稅的征稅是以家庭為單位的,只要有收入的人都要報稅而且沒有起征點。美國個人的任何收入都要納入個人所得稅的申報,無論是在本國或者其他國家取得的個人收入都要納入納稅范圍。在美國,只要有收入的人每年都要向聯邦政府申報個人所得稅,但報稅不等于一定要繳稅,而更多的低收入家庭通過報稅獲得政府的退稅。征稅的范圍涵蓋了勞務報酬、經營所得、財產交易利得、利息、租金、年金、壽險和養老保險合同的所得、退休金、特許權使用費、股息、贍養費和單獨的撫養費、債務豁免的所得、分配的合伙企業毛利所得、繼承所得、遺產或信托的利息所得等。

(二)扣除項目的比較

1.我國個人所得稅扣除項目。我國本著費用扣除從寬、從簡的原則。采用費用定額扣除和定率扣除兩種方法。對工資、薪金所得,定額扣除3 500元加上個人的三險一金以及規定內準許扣除的通信費補貼;對勞務報酬、稿酬等所得,以個人每次取得的收入,定額或定率減除規定費用后的余額為應納稅所得額征稅。每次收入不超過4 000元的定額減除800元;每次收入在4 000元以上的定率減除20%的費用。

2.美國個人所得稅扣除項目。美國采用的是分項扣除,對實際發生的各類支出分別扣除。(1)經營費用所得調整的扣除。(2)稅法內允許扣除的醫療費用、住房及利息等其他雜項費用。(3)個人寬免,也叫生計扣除。考慮到家庭贍養人口因素,對其家庭人員進行的個人寬免扣除。(4)對高收入者的寬免進行消減。(5)對盲人和65歲以上的老人在標準扣除基礎上允許多扣除1 000美元,如果是65歲以上的盲人可以雙倍扣除;而喪偶的納稅人允許多扣1 250美元[1]。

(三)稅率的比較

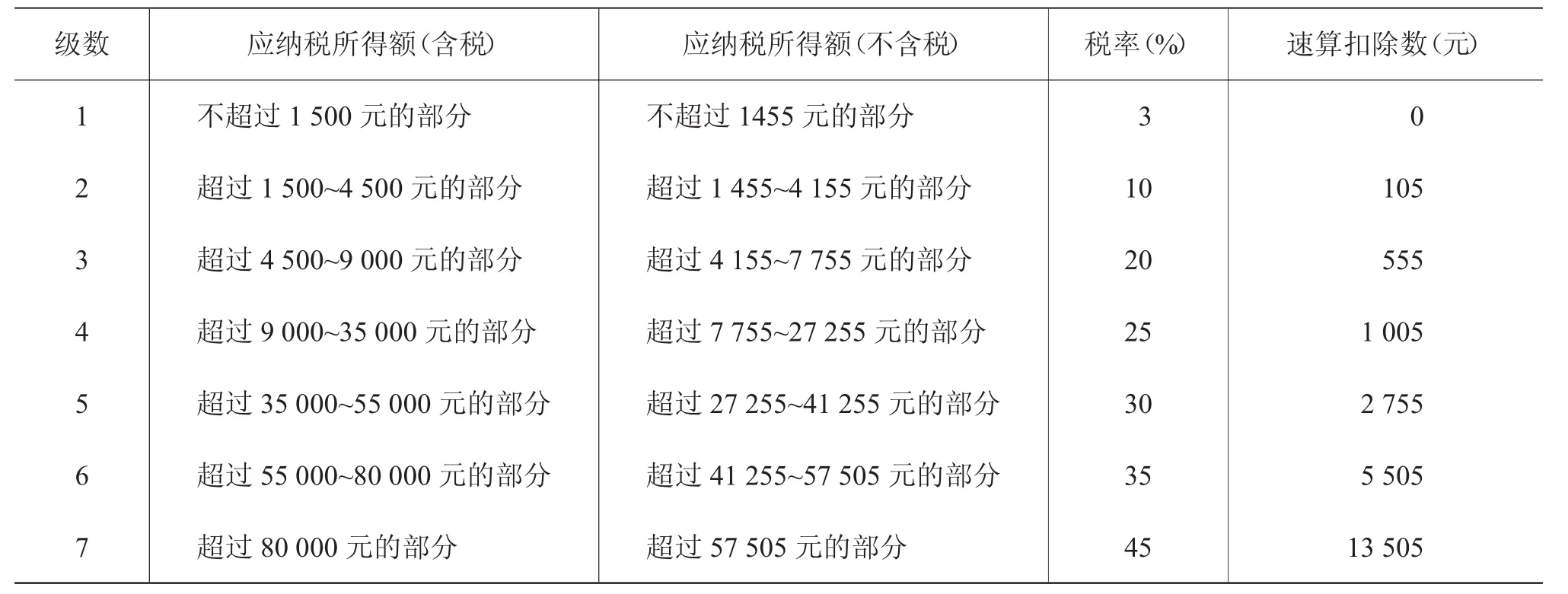

1.我國個人所得稅稅率。我國除工資薪金和生產經營采取超額累進稅率,其他所得均采用比例稅率。我國現行的工資薪金所得稅率是7級超額累進稅率(見下頁表1),稅率結構繁雜和設置死板,對不同收入都規定不同的稅率,提高了征管難度,稅收容易流失。工資薪金所得邊際稅率過高,稅率級次過多[2];勞務報酬所得等適用比例稅率20%。我國個人所得稅稅率雖經過數次的改革,但稅率的設置還是不能體現出個人所得稅的公平原則,特別是對于高收入者和富人的稅收沒有起到成為稅收的中流砥柱,也沒有減少工薪階層的納稅負擔。

2.美國個人所得稅稅率。美國聯邦實行的是單一的六級超額累進稅率結構的綜合稅率制度,起征點為0,即是美國納稅人在納稅年度內取得的全部收入作為一個整體來使用稅率,是對個人凈收入所得征收,而不是對個人某一項收入設置特定的稅率。稅率的年度化能較好地體現稅法的公平原則,規避納稅人“多次小額但總收入高”的逃稅現象。對高收入者削減,讓富人成為個人所得稅稅收的中流砥柱,多繳稅款,而讓窮人減少納稅負擔,這樣就可以提高富人的納稅貢獻作用。美國實行的是以“家庭”為單位計征,但申報制度靈活,夫妻可以合并申報,也可以單獨申報,但兩種申報方式稅額差別不大。美國聯邦個人所得稅的部分稅率表(見表2和表 3)。

表1 工資、薪金稅率表

(四)稅制模式比較

1.我國稅制模式。目前,我國采取的是個人所得稅分類稅制,但是這種稅制在國際上應用較少。我國個人所得稅是實行分類所得稅制模式,手續較為簡便,便于征納雙方的執行,且可對不同的所得按不同的征收方法計稅,對稅收征管的要求比較低而且對不同的所得制定了不同的稅率,計算簡便,富有效率。但由于分類所得稅制本身的不足和我國實際稅收征管體系的局限性,容易產生避稅現象,在穩定經濟方面也較弱,適應性差,給實際操作造成一定的困難。

2.美國稅制模式。美國個人所得稅實行的是統一扣除的綜合所得稅制模式,同時也是世界上大多數國家所實行的稅制模式,特別是大部分的發達國家,這一稅制模式具有公平性。目前,英、德、日本等國均采用綜合稅制。

表2 已婚夫妻合并申報個人所得稅稅率表

表3 已婚夫妻分別申報個人所得稅稅率表

二、中美個人所得稅存在的差異

(一)征稅范圍上的差異

在美國,只要有收入的人每年都要向聯邦政府申報個人所得稅,寬稅基可以增進公民納稅意識,并且報稅不等于一定要繳稅,而更多的低收入家庭通過報稅獲得政府的退稅。而我國現行個人所得稅采取正列舉的方式設立了包括工資薪金所得在內的11類稅目。現有的11類稅目已遠不能涵蓋居民的全部收入,應合理調整我國個人所得稅征收范圍。

(二)扣除項目上的差異

美國實行的是以“家庭”為單位計征,以家庭為單位征收個人所得稅比較能夠兼顧家庭人口和收入狀況的因素,同時也為政府對低收入家庭提供稅收福利創造條件,以家庭為單位扣除個人所得稅是世界通用做法。在我國則均以“個人”為標準,以家庭以單位的申報制度卻遭到地方稅務部門的反對,他們認為以家庭為單位收個稅,統計起來復雜。美國個人所得稅扣除制度中對醫療、住房、利息等項目扣除的規定非常詳細,而且費用扣除項目多,同時個人寬免扣除實行累退制度,體現了“收入高者多繳稅,收入低者少繳稅”的原則[3]。而我國個人所得稅費用扣除實行定額與定率相結合的方法,雖簡單明了,計算簡便,但缺乏彈性。一方面,由于分類所得稅制本身的不足和我國實際稅收征管體系的局限性,容易產生避稅現象;另一方面,沒有考慮個人不同的家庭、醫療等問題。

(三)稅率結構上的差異

美國個人所得稅稅率實行的是單一的超額累進稅率結構的綜合稅率制度,即是美國納稅人在納稅年度內取得的全部收入作為一個整體來使用稅率,稅率的年度化能較好地體現稅法的公平原則。而我國現行的稅率是累進稅率和比例稅率,稅率結構繁雜和設置死板,對不同收入都規定不同的稅率,提高了征管難度,稅收容易流失,須優化稅率結構。

(四)稅制模式上的差異

美國個人所得稅實行的是綜合所得稅制模式。目前,特別是大部分的發達國家都是使用這一模式,綜合所得稅模式具有公平性。美國個人所得稅在采用累進稅率下,將個人的綜合毛利所得減去扣除項目和寬免額得到應稅所得,這樣恰好地實現了個人家庭正常負擔的原則,在縱向和橫向上能明顯的體現了美國個人所得稅法的整體公平性。從綜合稅制來看,是綜合計算征收所得稅的一種制度。它的特性是不問收入來源什么渠道,什么形式,而是將所有的收入加總和,統一計稅。綜合稅制要求有較完善的征收管理制度和納稅人較高的納稅意識,否則在征管上就會出現很多漏洞[4]。而我國實行分類所得稅制,對公平性的兼顧不足,也不利于個人所得稅調節功能,已不能適應現階段我國稅制建設的需要。

三、美國經驗借鑒

(一)合理界定征收范圍

美國個人所得稅的征收是以家庭為單位的,只要有收入的人都要報稅而且沒有起征點,涵蓋了居民的全部收入。而我國現行個人所得稅采取正列舉的方式設立了包括工資薪金所得在內的11類稅目。隨著經濟的發展,居民的收入形式也日趨多元化,現有的11類稅目已遠不能涵蓋居民的全部收入:一方面,居民通過各種正常渠道取得的合法、正常的顯性收入未能完全納入個人所得稅的征收范圍;另一方面,我國個人所得稅尚未涵蓋居民通過各種渠道所取得的隱性收入,這不僅意味著稅基的侵蝕和稅款的大量流失,而且也意味著對高收入人群收入調控的缺失,嚴重制約了個人所得稅調節收入分配職能的有效發揮。借鑒美國的做法,并給合我國個人所得稅改革基本思路長期來看,可以考慮合并部分稅目,增加部分稅目,使我國個人使得稅的征稅范圍更加合理化、人性化,以滿足現在飛速發展的經濟需要。

(二)完善費用扣除項目

第一,結合我國實際國情,我國應當引入家庭生計費用扣除項目,這樣可以減輕納稅人的稅收負擔,平衡不同納稅人的家庭負擔,也體現了國家對人民的人文關懷。第二,完善醫療費用扣除制度,在個人所得稅費用扣除的規定中區分不同健康狀態下的醫療費用扣除項目,區別對待才能更加公平。第三,建立個人所得稅費用扣除彈性稅制。針對區域的發展水平不同給予地方政府在稅法上適度調整費用扣除標準的權限,使得費用扣除標準能夠因地制宜。完善特殊納稅人的費用扣除政策,加強對弱勢群體利益的保護。同時,還應擴大費用扣除范圍,合理地增加扣除項目,達到公平原則。

(三)適時引入家庭支出申報制度

美國實行的是以“家庭”為單位的申報制度,夫妻合報稅是美國報稅最常見的形態。在我國則均以“個人”為標準申報制度。我國個人所得稅改革方案是全國兩會的熱議話題之一,從長期來看,可以借鑒美國的做法,適時引入家庭支出申報制度。如若實行家庭制的稅收,夫妻雙方收入合并計稅,這樣類似于變相增加了年輕人的收入,可以緩解一部分社會壓力。

(四)優化稅率結構

通過以上稅率表對比不難看出,美國邊際最高稅率僅為35%,而其起征點換算為人民幣為20萬/月。中國則定為45%,起征點為8萬/月。原則上看,體現了中國富人多繳稅,窮人少繳稅、調節收入差距、緩解貧富程度不均的問題。但是眼下根據中國國情來看,45%的最高稅率似乎過高,而起征點又過低,這種過高的稅率易于讓高收入者產生逃稅、漏稅的想法,不利于培養納稅人的納稅意識,同時也加大了稅務機關的征管難度。然而從實際征收的情況來看,每月工資薪金所得能夠達到45%的最高稅率這一水平線的人幾乎寥寥無幾,在實際執行中可謂是形同虛設。在中國當今的社會經濟形勢下,45%顯然不太合理。因此,我國可以借鑒美國的累進稅率結構,結合中國的社會經濟增長速度,建議將最高的邊際稅率降低至35%,縮減所得稅累進檔次為5級,使稅率檔次簡化明了。這樣一來,能夠優化我國的邊際稅率結構,使我國邊際稅率更加趨于美國等發達國家的水平,有利于我國參與國際上的競爭。另外,在一定程度上能夠緩解高收入者的偷稅漏稅行為,刺激納稅積極性,保證稅收收入。

(五)選擇理想的稅制模式

目前,美國采用的是世界上大多數國家所實行的綜合稅制,而我國采取的是個人所得稅分類稅制,且這種稅制在國際上應用較少。借鑒美國做法結合我國現階段的國情,應建立由分類所得稅制模式向分類與綜合相結合的混合個人所得稅制模式[5]。從公平原則來看,綜合所得稅制是最優的稅制,但在經濟全球化下,注重經濟效率的政策目標使各國政府不得不偏離綜合稅制。從我國實際國情來看,要實行綜合所得稅制的難度顯而易見。在經濟全球化的時代背景下,結合我國國情的基礎上,綜合和分類相結合的混合所得稅制模式是我國今后發展中較為理想的模式選擇。

四、結論

我國個人所得稅法僅僅經歷了三十多年的成長,比美國晚了一個多世紀,但其成長優化的過程是快速的,其中也還有很多需要改革和優化的方面。通過以上對比分析可以看出,中國的個人所得稅制度在發展水平方面,相對于美國等國外發達國家還是有一定距離的。個人所得稅制度的完善離不開社會其他制度的完善,個人所得稅制度的進步也能推動社會其他行業的進步,所以個人所得稅制度的完善是個有步驟、等時機、明確發展方向的系統改革,有待我們今后付出更多的努力來實施和推進。

[1]王夢娟.公平視角下中美個人所得稅比較分析[D].昆明:云南大學,2015.

[2]王光輝.我國個人所得稅稅率制度的完善研究[D].烏魯木齊:新疆大學,2014.

[3]解紅蕊.我國個人所得稅費用扣除制度研究[D].石家莊:河北經貿大學,2014.

[4]吳茵茵.個人所得稅費用扣除額、稅率及級次設定的研究[D].成都:西南財經大學,2014.

[5]崔軍,朱曉璐.綜合與分類相結合計征方式框架下的我國個人所得稅改革方案設計[J].稅收經濟研究,2015,(2).

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22