城鄉居民醫保待遇調整對基金支出的影響分析

——基于浙江某市的調查

2018-02-27 06:02:08蔡雪妮

中國醫療保險 2018年2期

蔡雪妮 王 震

(1中國社會科學院研究生院 北京 102488;2中國社會科學院經濟研究所 北京 100836)

2016年初國務院出臺文件要求全面推進城鄉居民醫保整合,目前除西藏外,其他省(市、自治區)均作出了規劃部署,或出臺整合城鄉醫療保險的政策文件,推進兩保整合工作。城鄉醫保整合后,為縮小城鎮居民及農民的待遇差距,一般都會進行待遇調整。了解醫保待遇調整對基金支出影響的路徑,有助于提高待遇調整政策的針對性,避免待遇調整后產生的弊端,進而提高醫保基金使用效率。浙江某市案例說明,醫保整合后待遇調整還需充分考慮供方面臨的條件和約束,否則待遇調整效應可能會被醫療機構的激勵扭曲所吸收,并不能真正落到參保人身上。

浙江某市本級在2011年已實現城鄉居民醫保整合,之后在2014年、2015年進行了待遇調整,主要包括提高基層門診就診及轉診待遇,總體提高住院待遇。以上待遇調整將對患者及醫生行為造成何種影響,又將如何影響醫療和基金支出?本文將基于該市居民醫保待遇調整后基金運行數據和參保人就醫數據,評估醫保待遇調整對基金可持續性的影響。

1 居民醫保基本情況和待遇調整政策

1.1 該市經濟社會以及居民醫保基本情況

該市屬東部沿海發達城市,2016年人均GDP12萬元,其中城鎮居民人均可支配收入52185元。2016年該市每千人衛生技術人員11人,每千人醫師數4.16人,每千人床位數7.37張(按常住人口計算)。

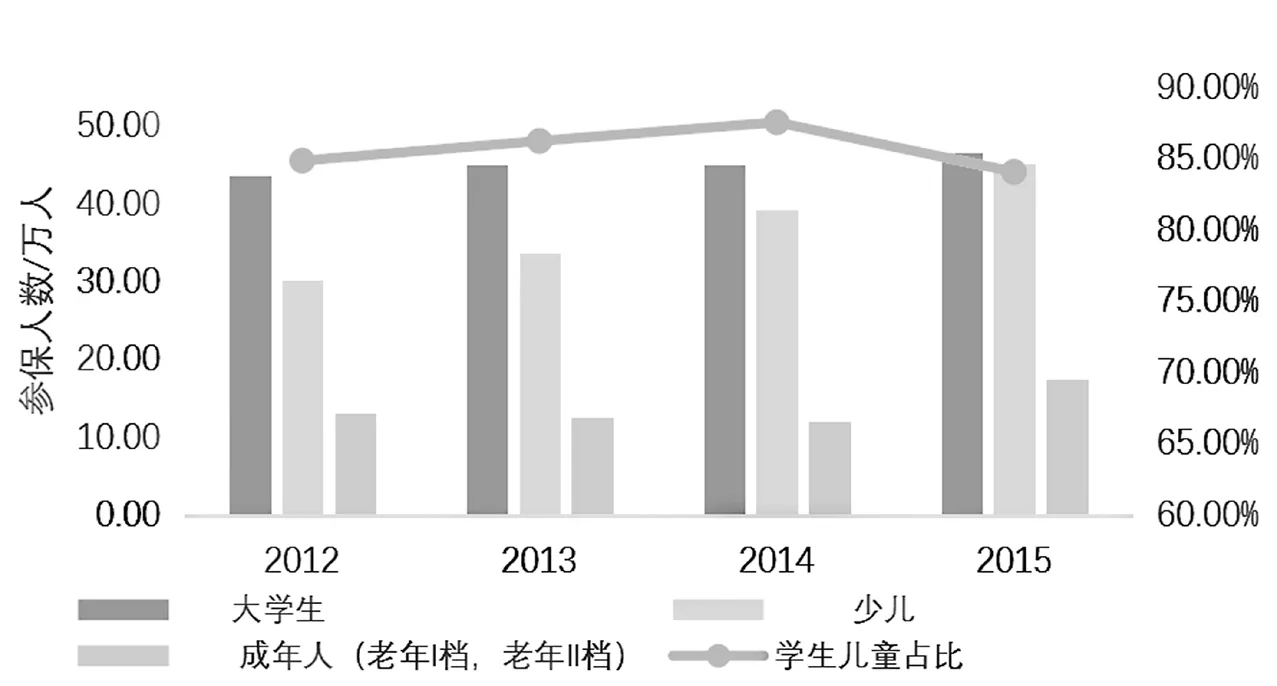

本文主要關注該市本級居民醫保的運行情況。本級居民醫保參保人群分為大學生、少兒以及老年I檔、老年II檔四類。當前四類人群繳費各不相同,待遇略有差異:普通門(急)診中,大學生、少兒以及老年I檔待遇完全相同,老年II檔待遇略低;住院待遇中,少兒與老年人相同,大學生只在封頂線以及以上部分較前者保障水平更高。從參保情況看(見圖1),2012-2014年增長較為穩定(約5%),但是2015年由于周邊的一個區劃入本級,導致參保人數快速增加,增速提高至13%,其中老年人增速提高至45%;學生兒童占比相對穩定,2015年雖有所降低,仍然達到84%。需要指出的是,老年人可自由選擇老年I檔和II檔,該市17萬老年居民中有13萬人選擇待遇較高的I檔。

1.2 居民醫保待遇調整情況

居民醫保整合后,為了提高參保人的待遇水平,該市在2014年開始實行新的基本醫療保障辦法:(1)住院待遇方面,報銷比例只區分醫院級別,不再區分費用段,總體而言提高了學生兒童低費用段(2萬元以下)以及老年人全費用段的待遇水平;同時也提高了少兒以及老年人的封頂線。(2)門診待遇方面,提高了基層就診的待遇水平,除老年II檔外的參保人在社區以及一級機構的報銷比例由60%提高到70%。

為了深入推進分級診療,該市本級在2015年全面推行家庭醫師簽約,居民醫保患者通過簽約機構轉診到三級醫療機構接受門診服務,報銷比例由非轉診前的40%提高為70%。

圖1 2012-2015年居民醫保參保情況

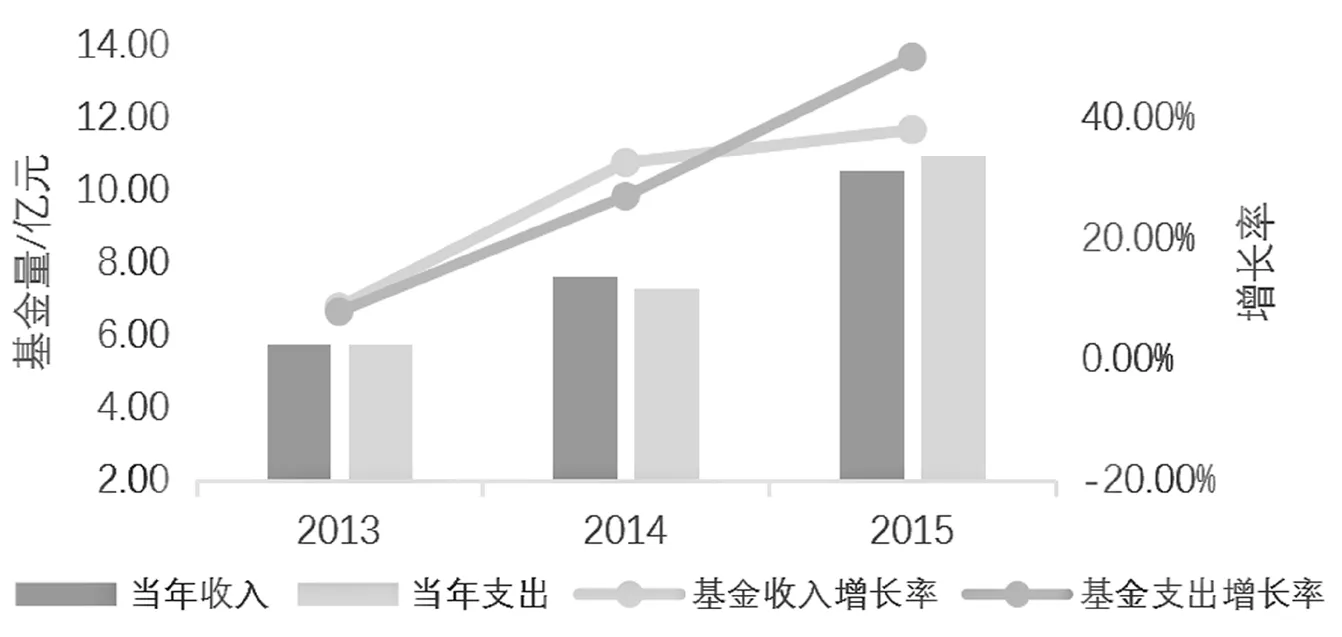

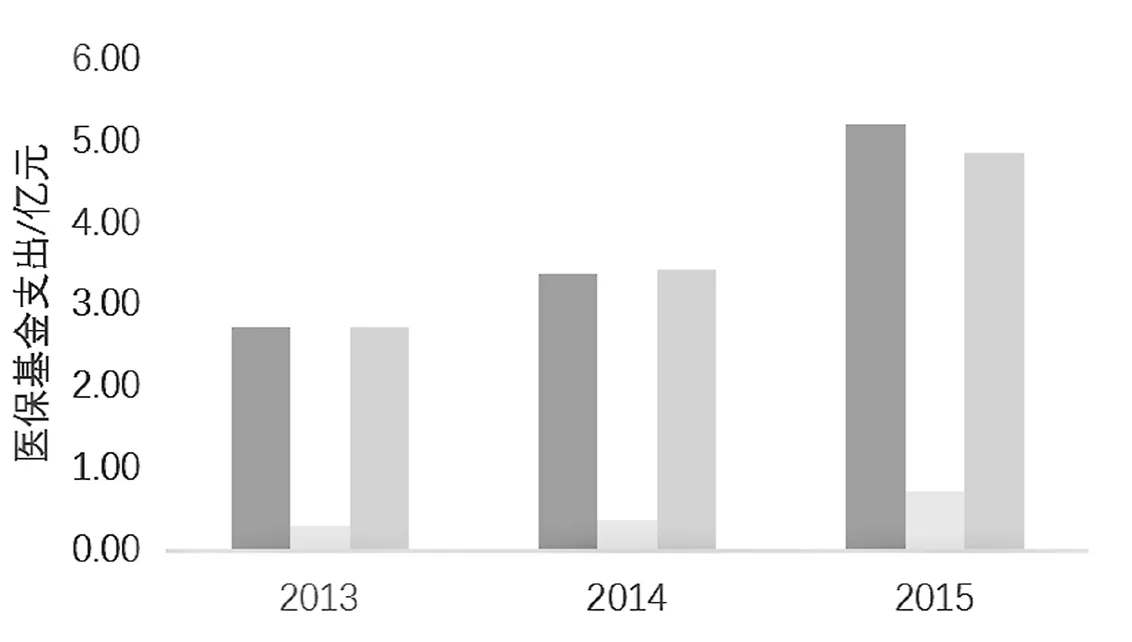

圖2 2013-2015年居民醫保基金收支以及增幅情況

2 醫保待遇調整對基金支出的影響

2.1 基金收入和支出都大幅增長,但支出快于收入

2014年醫保新政策在提高待遇的同時也提高了繳費水平,因此基金收入持續增長(見圖2),增幅均超過30%;基金支出也出現大幅提升,2014年增幅為27%,2015年達到50%,比基金收入增速高出12個百分點。2015年當期基金出現收不抵支。從基金累計結余看,備付月份已從2013年的3.1個月逐年降低到2015年的1.5個月。

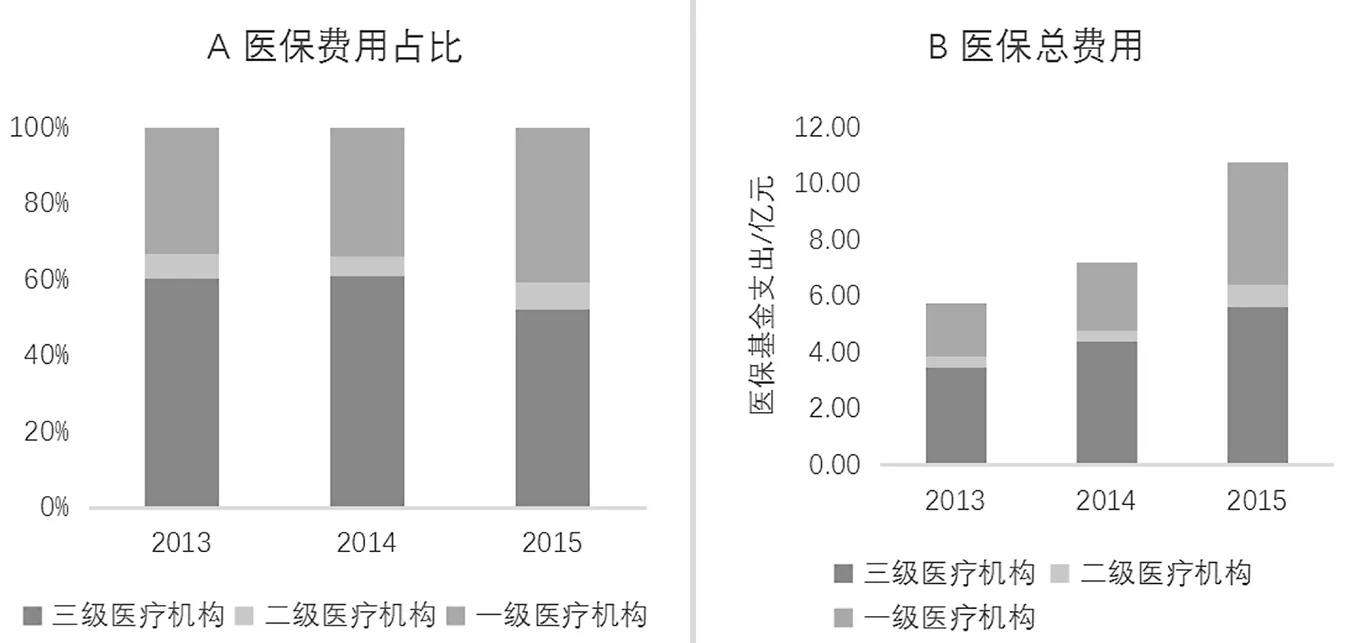

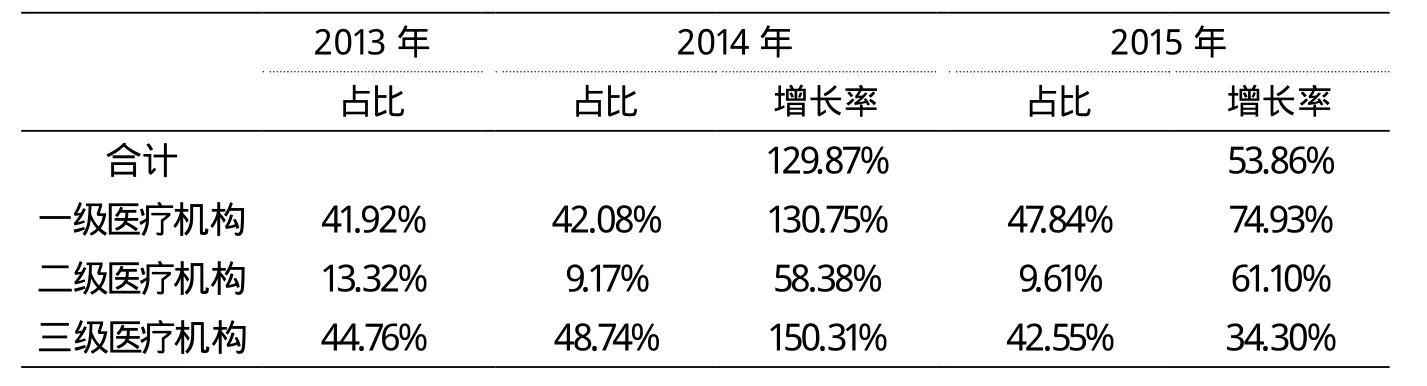

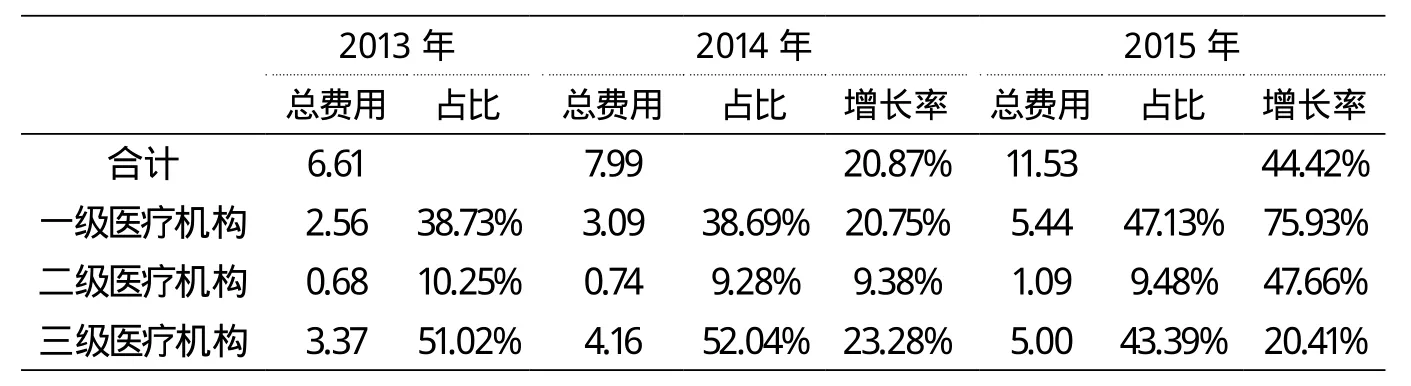

從醫保基金在各級醫療機構的支出結構看(見圖3),2013-2014年,各級費用占比相對穩定,2015年,三級占比降為52%,一級占比提高至41%。從費用絕對值看,2014年、2015年增幅不斷提高,其中2015年一級和三級的增長率分別達到81%和28%。從診療項目的支出結構看(見圖4),普通門(急)診與住院費用占比超過90%,兩者比重相當;2014年均有一定增長,2015年出現大幅增長,普通門(急)診與住院費用的增速分別達到54%和41%。

2.2 待遇調整對門診和住院的影響

2014年、2015年待遇調整總體上提高了門診以及住院的診療人次和費用。對于普通門(急)診(見表1),2014年一級、三級的普通門(急)診人次均出現大幅增長,三級略高于一級;2015年就診人次也出現大幅增長,一級增速較三級高出一倍。門診費用的變化與人次類似(見表2),2014年一級機構與三級機構的增速相當;到2015年三級機構費用增速略微降低(20%),一級機構增速達到76%,一級占比也提高了8個百分點。從住院情況看(見表3),2015年出院人次呈現一定增長(14%),2015年增幅達到42%;住院費用變化與出院人次類似,增幅持續提高,2015年達到40%。

2.3 基金支出快速增長原因

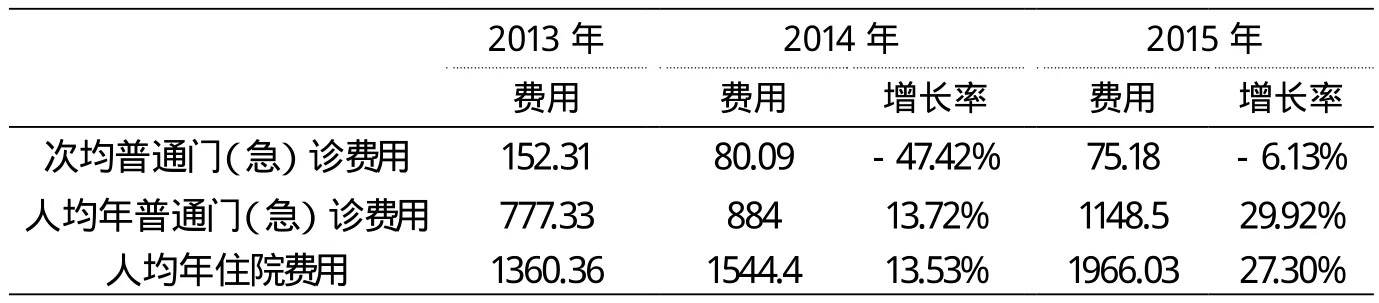

門診數據顯示,2014年門診人次跟門診費用均出現大幅增長,一級機構與三級機構增幅相當,但2015年一級機構增速超過三級,考慮到2014年與2015年的政策差異只在于轉診待遇差異,表面上看2015年人次和費用變化似乎促進了分級診療。但從人均費用看并不支持以上結論。如表4所示,盡管次均普通門(急)診費用降低,但人均年度普通門(急)診費用提高,2015年較2014年增長30%。假定2015年家庭醫師制度促進了分級診療,患者傾向于社區就診,那么2015年人均年度費用增長應與2014年相當或者更低,實則不然。

圖3 2013-2015年居民醫保基金在各級醫療機構支出占比(A)及費用總額(B)

圖4 2013-2015年居民醫保基金在各診療項目支出情況

表1 2013-2015年普通門(急)診人次變化

表2 2013-2015年普通門(急)診費用變化(單位:億元)

表3 2013-2015年居民醫保住院費用與出院人次變化

綜上,我們初步認為2015年推行家庭醫師簽約后,患者仍然涌向大醫院就診,但是為了增加報銷比例,患者在基層“過水”后再轉診到三級。之所以出現上述現象,是因為當前的激勵機制下,基層醫療機構既缺乏首診能力,又缺乏首診動力,面對待遇調整政策,基層醫療機構很可能通過出賣“轉診權”變現,而非將合適的患者留在社區。此種引導就診的方式無益于推進分級診療,還進一步增加了醫保基金的支出。

表4 2013-2015年居民醫保患者門診以及住院費用負擔(單位:元)

表5 2013-2015年居民醫保患者的補償情況

住院待遇調整僅在2014年,但是2015年人均住院費用增幅為2014年的兩倍(見表4),說明待遇提高后很可能因患者的“需求反應”導致醫療支出增加。

從患者補償情況看(見表5),總體實際補償比從2013年的46%提高到2015年的50%,不論是普通門(急)診還是住院均有所提高。而從人均自負費用看,2014年略有提高,較2013年增長10%,但人均自負費用由2014年783元提高到2015年956元,增幅高達22%。實際補償比逐步提高,但個人負擔卻在增加,說明在患者“需求反應”基礎上很可能存在過度醫療問題。

3 總結與政策建議

城鄉居民醫保整合的初衷之一是在城鄉一體化的大框架下,逐步實現城鄉居民醫療保障待遇的公平。主要措施就是在城鄉居民醫保整合后,提高居民醫保特別是原新農合參保人的待遇。當前大多數省份都實現了城鄉居民醫保整合,也都在整合的同時逐步拉平城鄉居民的醫保待遇。但是,這種待遇調整的效果需要進行審慎評估,在考慮待遇提高的同時,也要充分考慮基金使用效率。

本文分析表明,城鄉居民醫保整合后待遇水平提高的效應并沒有充分落到參保人身上,基金使用效率有待提高。鼓勵基層首診的政策并未真正引導分級診療,只是增加了患者就診的環節,患者經基層轉診后繼續涌向大醫院就診,使醫保基金在基層醫療機構被耗散掉。此外,提高醫保待遇后,患者自負費用不降反升,說明待遇提高后供方存在誘導就醫問題。

概言之,醫保待遇提高后,盡管基金支出快速增長,但患者個人負擔并未降低,基金未實現高效使用。其背后原因主要是公立機構行政化壟斷,導致其缺乏外部競爭約束。以基層醫療衛生機構而言,該市已突破了“收支兩條線”管理,以激發基層醫療衛生機構提供服務的積極性。但在行政壟斷的保護下,基層醫療衛生機構并未提供合適的醫療服務,而是利用這一政策優勢“謀取私利”。到基層首診可以提高到大醫院就診的報銷比例實際上是一種“政策特權”,其初衷是吸引居民基層首診,從而實現分級診療,但在沒有競爭約束的條件下,卻演變為“開轉診單賺錢”。

該市居民醫保待遇調整沖擊基金可持續的問題,在當前居民醫保基本實現整合的現實下具有重要的參考價值,至少有三點啟示:

第一,旨在通過不同級別醫療機構差別化的報銷比例引導分級診療的政策需慎重,因為分級診療的關鍵在于形成合理的醫療服務分工體系,提高社區的醫療服務供給能力,進而對不同類型的醫療服務給予差別化的報銷政策,提高醫保基金的使用效率。而不是簡單地賦予基層醫療機構過高的報銷比例。

第二,必須深入推進供方改革,形成有競爭約束的供方格局。隨著經濟社會的不斷發展,我國醫保待遇的提升是必然的。但要將醫保待遇真正落到參保人身上,首先要提高基金使用效率。而基金使用效率的提升需要對供方既有激勵、又有競爭約束,兩者缺一不可。

第三,加強對基層醫療機構或者家庭醫生轉診率的考核內容。盡管供方改革是解決基金使用效率問題的本質要求,但是任重道遠,從短期看,還應加強轉診相關的考核機制,以約束基層醫療機構或者家庭醫生盲目轉診的行為,提高醫保基金使用效率。

[1]王震,蔡雪妮,王清華. 醫保報銷政策能否引導分級診療——基于江蘇某市的調查[J]. 中國醫療保險,2017(5):10-13.

猜你喜歡

當代陜西(2022年6期)2022-04-19 12:12:20

當代陜西(2021年8期)2021-07-21 08:31:42

當代陜西(2019年13期)2019-08-20 03:54:10

中國衛生(2016年5期)2016-11-12 13:25:36

大眾攝影(2016年4期)2016-05-25 13:19:48

中國當代醫藥(2015年33期)2015-03-01 02:09:30

中國衛生(2014年3期)2014-11-12 13:18:26

中國衛生(2014年8期)2014-11-12 13:01:08

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16