如何在金融穩定中求增長

2018-03-02 05:51:07華而誠

銀行家

2018年2期

華而誠

編者按:降桿杠與穩增長是否是“魚與熊掌”不可兼得?中國經濟增速的探底回升又說明了什么問題?本文分析指出,自2016年始,金融杠桿率增速下降,經濟增長止跌回升,這說明金融體系的效率的提升。希望監管當局于2017開始的嚴監管能夠達到監管適度,兼顧創新,進一步推動實體經濟轉型。

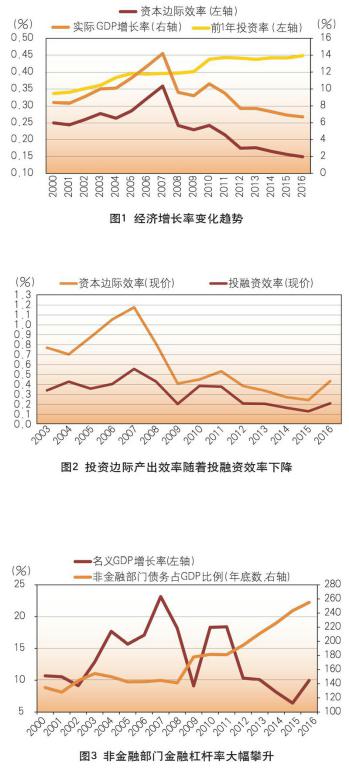

2008年球金融危機后,在保增長的前提下,中國經濟大幅度提高了融資杠桿率。高債務及伴隨的高金融風險增強了未來中國經濟增長預期的不確定性。同時,中國對全球經濟增長拉動力達到約三成左右,其債務高速的累積為全球金融市場所關注。

自2016年第一季度開始,在2017年出臺的嚴金融監管政策之前,中國非金融部門杠桿率的增速已經開始收斂, 并一直持續到2017年第二季度,期間實現了零增長。非金融部門杠桿率或已見頂,大約在260個百分點左右。在桿杠率增速下降的同時, 經濟增速不但未如一般預期的有所減少反而同步有所提升。這說明降桿杠與穩增長能夠同時達到平衡反映了投融資效率的回升,中國政府不斷強調并推動的供給側改革的初見成效。

未來決定中國經濟良好發展的關鍵仍然落在持續推動與時俱進的供給側改革以提高投融資效率。同時以適當政策引導金融及實體經濟把融資杠桿率降到一個合理水平以確保金融穩定。如此,經濟穩定增長必可持續,2020年全面建成小康社會發展目標的達成亦將水到渠成。

中國高債務風險為全球所關切

登錄APP查看全文

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03

體育師友(2011年2期)2011-03-20 15:29:29