“電商企業+農業價值鏈”融資發展演變、運作模式及收益分配

2018-03-03 14:40:15江光輝王剛貞

商業經濟研究 2018年4期

關鍵詞:運作模式

江光輝+王剛貞

內容摘要:電子商務和農業價值鏈融資是近年來“三農”領域研究的熱點。本文對“電商企業+農業價值鏈”融資的發展演變路徑、具體運作模式以及在國內的實踐進行了梳理,進一步從合作博弈的視角對該金融模式背后的收益分配機制進行實證研究。結果顯示在該模式下,相對于傳統經營模式,每個價值鏈融資參與主體的收益均有所提高,最后總結了傳統收益分配的經驗及存在的問題,為優化該模式的融資服務提供參考。

關鍵詞:電子商務 農業價值鏈金融 發展演變 運作模式 收益分配

引言

電商企業的價值鏈金融服務是伴隨著電子商務、物流金融、價值鏈金融等發展演變而來的,通過核心電商企業的增信,為價值鏈上下游融資困難的客戶特別是小微企業的融資提供有效的渠道和方式。這也引起了國內外學者的廣泛關注,針對價值鏈融資的模式和基本類型、風險管理、績效評價等多方面進行相關研究。從理論上看,電商企業擁有商戶交易流水、農戶信用信息等大數據優勢,實現了資金流、信息流和物流的統一,改變了過去傳統金融機構對單一企業主體的授信模式,能夠節約交易成本并且合理控制風險,因此開展價值金融服務是電商企業新的業務增長點(李炎炎,2013)。而電子商務與農業價值鏈的結合能夠改變傳統的價值鏈內在結構,加強價值鏈外在表現形式(Harrison,2004),為價值鏈中的縱向協調過程提供了支持和改善的空間,從而增加價值鏈的競爭力,但仍需要通過建立參與伙伴間的信任和信心來促進企業提高電子商務采用率(Fritz and Canavari,2008)。在實踐中,農業電商是信息化與農業現代化融合發展的必然產物,其與價值鏈金融的深度融合,不僅可以加強價值鏈上下游中小涉農企業(農戶)資金周轉,及時取得貸款以保障持續生產;還能夠使得電商企業自身的現金流壓力有所緩解,從而達到雙贏效果,為農業價值鏈金融帶來前所未有的發展機遇(顧敏,2015)。

另一方面,農村地區互聯網普及率和網民規模不斷增長,道路和網絡等基礎設施日益完善,物流配送體系不斷往農村地區蔓延輻射,推動了電商企業形成產業聚集,加速拓展農村金融市場(曾億武等,2016)。自2014年以來,阿里巴巴、京東金融等電商企業通過設立村級服務點、招募“鄉村推廣員”以及創新金融產品服務等方式,加快進軍農村金融市場的步伐。根據阿里研究院的統計,2015年阿里平臺(包括淘寶網、天貓和1688)上經營農產品的賣家數量共計超過90萬個,完成農產品銷售額695.5億元,較2014年增長約44%;完成農資銷售額接近50億元,同比增長83.24%。蘇寧計劃在未來5年內實現農村易購服務站超過1萬家(張鳴峰等,2015),京東也在金融貸款、消費、理財等方面全方位服務累計為近20萬農戶提供綜合金融服務。無論是小農戶,還是家庭農場、專業大戶、農民合作社等規模農戶及組織,都可以直接通過電商企業的線上平臺直接對接市場終端消費群體,完成農產品價值增值全過程,這在傳統農業價值鏈融資模式中是不能實現的。

本文主要研究基于電商企業的農業價值鏈金融,總結了其發展演變路徑,對淘寶、京東、蘇寧云商等大型電商企業在從事農業價值鏈金融服務時的產品特征、目標客戶和合作主體等方面進行了細致對比,擬著重解決:基于電商企業的農業價值鏈金融在發展演變過程中形成了哪些運作模式以及在國內的具體實踐形式;基于電商企業的農業價值鏈金融模式背后的收益分配機制。

演變路徑與運作模式

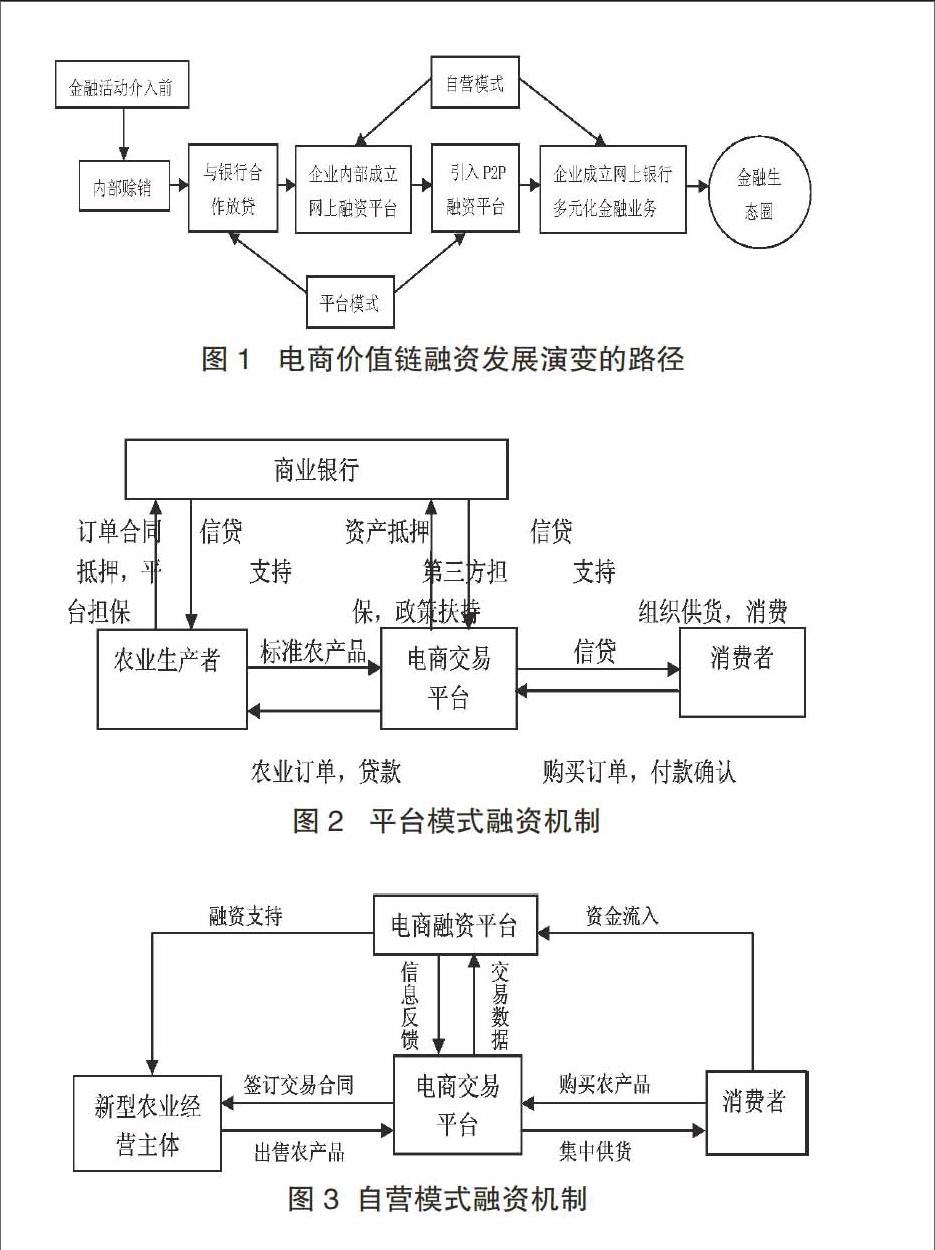

電商企業作為農業價值鏈金融的服務中介,會自發地選擇使其利潤最大化的金融途徑,在資金來源不足時選擇平臺模式賺取通道費,在資金來源充足時選擇自營模式賺取利差,以滿足價值鏈上下游參與主體龐大的融資需求。直觀的演變脈絡如圖1所示。下文對圖1的演變路徑中出現的兩類模式進行細化研究,給出每種模式的一般性融資機制,并對目前我國業界的實踐情況進行梳理和匹配。

(一)平臺模式

當電商企業只是作為生產者與消費者的訂單合同促成中介時,引入商業銀行作為融資供給端,此時農業生產者作為融資需求端,自行負責農產品產、加、銷各個環節,其與消費者直接構成網上契約交易關系的利益體,農產品電商企業在該種模式下作為訂單的監督者與智能技術平臺的提供者,利用平臺大數據的優勢,與村鎮銀行、農信社等多家農村金融機構合作,電商企業線上負責提供授信考察依據,銀行線下負責向農戶及村站提供低息貸款,并監管貸款流向以使其有效用于農業生產。這種模式有效解決了銀行對農放貸征信數據缺乏難題,深受銀行金融機構及對農貸款服務部門的歡迎。融資流程如圖2所示。

(二)自營模式

電商平臺與農業生產者簽訂交易契約,電商企業不再作為交易中介而簡單存在,其同時起到傳統價值鏈融資主體農業企業組織生產、集中供貨與融資支持的作用。電商企業首先通過電商平臺交易的歷史數據和農村服務點等收集的其他外部數據,構建大數據系統;再通過云計算等互聯網技術進行大數據分析,對客戶進行信用評估與風險控制等;利用上述數據信息,電商企業為在價值鏈上下游客戶提供線上信貸支持,電商平臺先獲得消費者的預付款,之后向農業價值鏈上游傳導,農業生產者即獲得來自電商平臺的預付款,若生產者生產需要,也可提前從平臺獲得生產貸款或預支部分農產品款項,這樣農戶在農業生產環節就有了來自消費者的資金投入,不再是盲目地進行農業生產,而是與消費環節直接對接,提高了農業生產的效率與水平,降低了農產品的市場風險。融資流程如圖3所示。

目前在國內,平臺模式運作企業主要有淘寶等電商平臺,自營模式運作企業主要有京東、蘇寧云商等電商企業。鑒于不同類別農業價值鏈金融服務的實際操作流程存在差異,可以從多個角度進行細致比較,結果如表1所示。

然而在融資收益分配方面,傳統收益分配策略已逐漸難以適應電商價值鏈融資的快速創新發展,互利互惠和相互制約的利益機制還沒有建立起來,長期以來的風險承擔與收益分配之間的不對等,勢必會影響到價值鏈參與主體合作的積極性,因此有必要研究該融資模式背后收益分配,實施更加合理的收益分配方案,以保證農業價值鏈融資服務的可持續性。endprint

實證分析

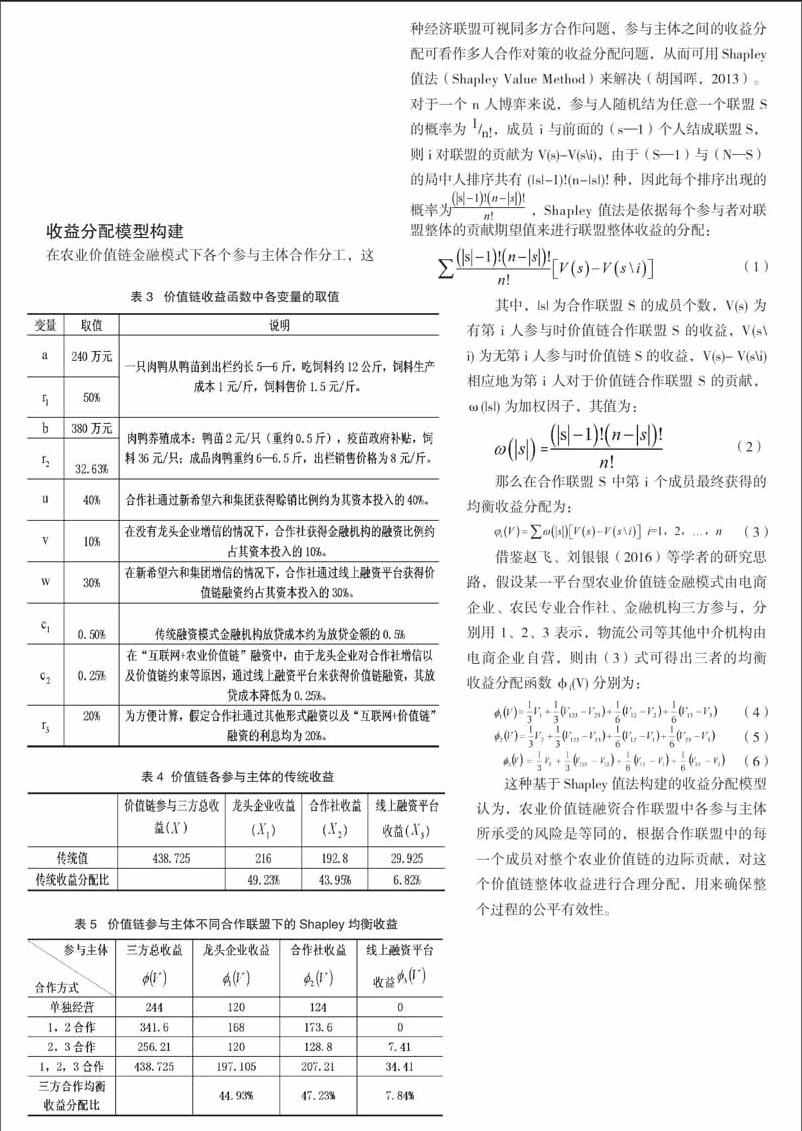

(一)農業價值鏈收益函數及各變量取值

假設某合作社生產肉鴨規模化年養殖產量可達到10萬只,且生產資料全部從電商企業處購買,然后通過電商企業的線上平臺進行農產品銷售,融資渠道由電商企業合作的金融機構提供,分別用1、2、3代表電商企業,專業合作社和金融機構,價值鏈收益函數如表2所示。

根據實地調研山東省臨沂市“魯盛養鴨專業合作社”獲取的相關數據,可對農業價值鏈收益函數中各變量進行賦值,具體見表3所示。

(二)傳統收益分配

由表3可知,在價值鏈參與三方都合作的情況下,合作社可獲得占其資本投入40%的賒銷和40%的價值鏈融資,此時價值鏈整體收益達到最大,各參與主體的傳統收益函數為:

再將表3中各變量的賦值帶入傳統收益函數可計算得出,價值鏈參與三方都合作的情況下各參與主體的傳統收益,如表4所示。從表4中可以發現,各參與主體的傳統收益分配難以做到公平合理,在農業價值鏈中處于優勢地位的電商企業所占的收益分配比例最大,相比之下承受風險最多的專業合作社,由于在農業價值鏈中處于劣勢地位,其所占的收益分配比例要低于電商企業,而作為資金融通部門的金融機構,由于放貸成本高、融資額度低等原因,其所獲得的傳統收益較少,占比也最低。因此需要對現階段的農業價值鏈收益分配做出更加公平合理的優化調整。

(三)Shapley值均衡收益分配

將表3中各變量的賦值帶入公式(4)、(5)、(6)中可計算得出電商企業、合作社、金融機構的均衡收益分配 φi(V),結果見表5所示。從表5中可以發現:其一,當專業合作社、電商企業和金融機構三者之間形成一條農業價值鏈時,在電商企業為合作社增信以及價值鏈的約束下,合作社能夠獲得的融資額度大幅提高,金融機構的放貸成本也會有所下降,由于這條價值鏈能夠通過生產、融資等渠道,給各參與主體帶來規模擴大、成本減小、融資風險可控等一系列優勢,增加他們的經營收益,從而帶來整個價值鏈的不斷增值。其二,相較于表4所示的傳統收益分配格局,合作社和金融機構在該農業價值鏈中的收益分配比例均有所上升,此時各方參與主體的收益分配比例要優于傳統收益分配比,其中合作社的收益分配比例上升了約3個百分點,金融機構的收益分配比例上升了1個百分點,而電商企業的收益分配比例則相應地下降約4個百分點,向承擔風險較多的專業合作社和金融機構進行了適當的轉移,說明原來的分配方式中雖然部分體現了核心電商企業的重要性,但其對價值鏈的貢獻程度畢竟有限,需對其過高的收益分配進行相應地削減。這種分配方案實際是在考慮了價值鏈各參與主體的貢獻程度而測算得到。

結論與啟示

培育核心電商企業,發展農業價值鏈。從本文的分析可以看出,電商企業是組建農業產業鏈的核心,聯接起了價值鏈融資需求端和供給端,其對農業價值鏈的管理和風險防控確保了價值鏈融資服務的可持續性。一方面,政府要采取各種措施鼓勵成立核心電商企業,將分散的小農經濟納入到規模化、組織化、社會化的產業鏈之中,以核心電商企業的發展帶動中小涉農企業以及新型農業經營主體的發展;另一方面,電商企業要聯合農民專業合作社,建設規模化、集約化、專業化生產的農業園區,加強農業價值鏈的統一管理與農產品的統一銷售,努力發揮其在價值鏈中的核心作用。

協調主體關系,合理分配收益。合理分配融資收益是保證農業價值鏈持續運營的關鍵,而核心電商企業在規模、市場影響力、發展實力等方面都要優于價值鏈其他參與主體,在價值鏈中處于主導地位,因此在保證自身優勢的基礎上要按照農業生產者的特點調整價值鏈收益分配,根據價值鏈上下游中小涉農企業(農戶)交售的農產品的數量和質量,在規定期限按適當比例把一部分利潤返還給農戶,這樣農業生產者與核心電商企業就不再是簡單的合同關系,而是形成價值鏈上的利益共同體,不會輕意因市場價格的波動而違反購銷合同,中小涉農企業也能獲得穩定優質的原料供應,從而形成緊密的價值鏈合作聯盟。

參考文獻:

1. Guerrisi J. Making money move faster[J]. Supply Chain Management Review,2001,5(1)

2.Guillen G,Badell M,Puigjaner L. A holistic framework for short-term supply chain management integrating production and corporate financial planning[J]. International Journal of Production Economics,2007,106(1)

3.Klapper L. The role of factoring for financing small and medium enterprises[J].Journal of Banking & Finance,2006,30(11)

4.李璐伊.基于電子商務平臺的農業融資模式探析[J].農業展望,2016(7)

5.陳小梅.農業供應鏈金融的風險控制研究[J].華北金融,2014(5)

6.屠建平,楊雪.基于電子商務平臺的供應鏈融資模式績效評價研究[J].管理世界,2013(7)

7.李炎炎.農產品供應鏈金融及其風險管理研究[J].商業經濟研究,2013(17)

8.顧敏.電商企業供應鏈金融創新運作模式探討[J].商業經濟研究,2015(18)

9.胡國暉,鄭萌.農業供應鏈金融的運作模式及收益分配探討[J].農村經濟,2013(5)

10.劉飛,趙銀銀.互聯網農業背景下供應鏈金融運行形態、演變邏輯及收益分配[J].西南金融,2016(3)endprint

猜你喜歡

現代營銷·學苑版(2016年11期)2017-01-19 15:10:42

中國經貿(2016年22期)2017-01-16 17:47:06

對外經貿(2016年11期)2017-01-12 01:36:12

科技創新與應用(2016年34期)2016-12-23 15:58:54

價值工程(2016年32期)2016-12-20 20:16:29

科教導刊·電子版(2016年24期)2016-10-29 10:30:10

中國市場(2016年23期)2016-07-05 04:01:42

商(2016年20期)2016-07-04 15:12:07

商(2016年7期)2016-04-20 09:07:07

現代經濟信息(2016年3期)2016-03-24 13:53:30