上市公司董事多重職位與企業并購績效研究

2018-03-05 09:56:39余鵬翼王滿四

中國軟科學 2018年1期

余鵬翼,王滿四

(1.廣東外語外貿大學 會計學院 廣東 廣州 510420; 2.廣州大學 工商管理學院 廣東 廣州 510030)

一、引言

近些年來,隨著中國經濟的持續增長及國內企業實力的不斷增強,國內外并購非常活躍。數據顯示,2016年中國并購市場交易量為2904起,比上年增長了14.92%;交易金額為1.34萬億元,同比增長了37.19%,平均并購金額達5.94億元。在全球經濟不景氣,國內經濟結構急需調整的大背景下,我國經濟處于產業升級與轉型的關鍵時期。越來越多的企業通過并購重組實現大規模產業整合與產業技術創新。

研究表明,公司的并購決策受諸多因素影響。其中一個重要影響因素就是公司治理。代理理論認為,作為股東代理人的管理者,由于其目標函數與股東不一致,其行為可能不符合股東利益,因而兩者之間的代理問題可能會導致管理者做出不利于股東利益的并購決策[10]。但董事長與總經理的兩職合一是否能緩解上述沖突,在并購中做出符合公司利益的決策,有待進一步證實。Jensen MC(1993)認為,連鎖董事的存在,可以給企業帶來社會網絡資源,擁有連鎖董事的企業比沒有連鎖董事的企業有更強的獲取外部關鍵資源的能力。無論是董事長與總經理兩職合一,還是連鎖董事,本身都是身兼多職。這種任職方式是否會對企業經營以及重大經濟決策帶來影響,值得我們深入研究。由于并購決策過程復雜對企業影響重大,因此要求并購雙方企業的董事及高管參與其中,當董事中出現多重職位時,是否會產生代理問題,進而會影響企業并購績效。因此,研究董事多重職位與企業并購績效之間的關系,無論在理論和實務中都存在一定的研究價值和現實意義。

本文可能的創新在于:董事多重職位是一個比較新的話題,特別是以前的學者主要研究董事多重職位中兩職合一與企業績效的關系,鮮有研究兩職合一與并購績效之間的關系,而兩職合一與連鎖董事結合起來研究其對并購績效的影響則更少,因此本研究嘗試豐富公司治理與并購績效相關領域的研究。

二、理論依據與研究假設

(一)制度背景與理論依據

學術界對董事多重職位的研究主要圍繞董事長與總經理兩職合一和連鎖董事兩方面進行。而在董事長與總經理兩職合一的研究領域主要有代理理論、管家理論、自由現金流量假設及資源依賴理論這四方面。董事長與總經理應兩職合一還是兩職分離,學術界一直爭論不休,尚未有一致的研究結論。

Fama和 Jensen(1983)認為,董事長與總經理兩職合一的公司將決策權和控制權集中在一起,公司經營決策風險大,而董事長與總經理兩職分離的公司,決策功能及對決策的控制力度要比兩職合一的企業好,因此兩職分離更有利于企業更好的生存和發展[5]。Jensen(1993)對董事長與總經理兩職合一的問題進行了進一步研究,認為兩職合一會影響董事會職能的實施,更加明確指出,當企業董事長與總經理兩職合一會導致企業內部控制機制失效[11]。國內學者李常青、賴建清(2004)選取上海交易所上市公司為樣本,采用ROE、EPS和EVA衡量公司績效,研究發現董事長和總經理兩職合一會降低公司績效,兩職合一會導致明顯的管理層利潤操縱行為,因此自我監督、自我評價是不合適的,上市公司應盡量避免兩職合一[23]。于富生、張敏等(2008)對我國2002-2005年A股上市公司進行了研究,實證結果表明董事長和總經理兩職分離可以降低企業財務風險。兩職合一的弊端可能在于,對權利制約和監督會相對乏力,激進的政策更容易被采用,因此經營失敗的風險隨著增加[30]。張炳才和董寶根(2014)選取我國A股上市公司中148家企業為樣本,對董事長和總經理兩職合一對企業陷入財務困境的影響進行了研究,研究結果表明相比兩職分離的企業,兩職合一的企業更容易陷入財務困境,因此企業應將董事長與總經理進行兩職分離[34]。Brickley(1997)研究認為,企業董事長與總經理兩職分離情況下,總經理要將其所掌握的大量信息傳遞給董事長需花費較大的成本,而兩職合一可以避免上述信息傳遞成本的發生,從而提高公司運營效率[1]。陳守明、冉毅和陶興慧(2012)選取了2007-2009年3年制造業上市公司為研究對象,研究發現董事長和總經理兩職合一對企業研究投入與企業價值之間關系有正向調節作用[17]。

Fooladiand Shukor(2014)通過實證研究表明,董事會獨立性和兩職合一分別與Tobin’s Q正相關和負相關,而和ROE無顯著關系。他們推論市場參與者將董事會獨立性看作有效的監督機制,而它實際上對公司的資產回報率沒有實質影響[8]。吳淑琨和柏杰等(1998)選取了188家上海證券交易所的企業,實證研究發現,企業績效與兩職合一無關,但與企業規模呈正相關關系,企業規模越大,越傾向于采用董事長和總經理兩職合一的方式[32]。秦麗娜、李凱等(2007)、熊風華、彭玨(2008)結果也表明董事長和總經理兩職合一與公司績效無顯著相關關系[33]。何增煙(2009)研究發現董事長是否兼任總經理對并購績效并無顯著影響。郭冰、呂巍、周穎(2011)選取了我國上市公司2004-2008年1480起并購事件為研究對象,實證結果顯示,公司治理機制對公司并購決策有顯著影響,董事長和總經理兩職合一會促進企業連續并購的發生,而獨立性較高的董事會則能降低企業并購的發生頻率。并購可能給企業帶來重大的戰略發展機遇,但其復雜性和不確定性很高,恰當的公司治理機制可以幫助企業在高風險經濟決策中作出正確的戰略選擇[19]。

當前,無論是理論方面的爭論還是實證研究,董事長和總經理兩職合一對公司經營效率的影響沒有得到一致的結論,尤其在并購活動中,董事長與總經理兩職合一與并購績效的關系研究有待于我們進一步進行研究充實。韓潔、田高良和楊寧(2014)以我國A股上市公司2000-2012年并購事件為樣本,研究發現彼此存在連鎖董事的企業更容易成為對方企業的并購目標,在并購企業確定標的公司決策中,連鎖董事信息傳遞功能發揮著極為重要的作用[22]。蘇誠(2017)以我國滬深A股上市公司的并購事件為研究樣本,對連鎖董事與企業并購行為進行了研究,發現中國上市公司其并購活動具有同群效應,相對于處于董事網絡中心的企業,處于網絡中心外延的企業其并購中的同群效應更為顯著,處于董事網絡中心的企業是被模仿的對象[29]。

(二)研究假設

1.兩職合一與企業并購績效

兩職合一情況下,意味著總經理要自己監督自己,這使得董事會獨立性受影響,董事會監督有效性也會降低,也增加了總經理利用職務上的權利侵占股東利益的可能性(Finkelstein and DAveni,1994)[6]。一些學者研究表明,代理問題也存在于并購決策中。Roll(1986)研究認為,在并購活動中自大的管理層往往會支付比市場價格更高的并購對價,過高的并購溢價損害公司股東利益。Fuller等(2009)研究發現,當董事長與總經理兩職分離時,總經理往往會通過更加頻繁的并購活動來提高個人報酬或者在職消費,這類并購往往會損害公司價值[7]。李善民等(2010)研究也發現,企業并購活動已經成為管理者獲取更高報酬和在職消費的手段。代理問題一直是困擾中國企業并購績效提升的核心問題,因此我們推斷,董事長與總經理兩職合一,會對企業并購績效帶來負面影響[25]。因此本文提出以下假設:

假設1:董事長與總經理兩職合一的存在會減損企業并購績效。

2.連鎖董事與企業并購績效

研究者發現,在現有的并購活動中,存在連鎖董事關系的并購存在管理層機會主義行為,從而使公司價值受損。當連鎖董事參與并購決策時,因為連鎖董事在并購參與方都負有受托責任,在個人財富最大化的驅動下,連鎖董事的存在會加劇代理沖突。另外,Jensen(1986)研究發現,在并購交易中,連鎖董事關系會妨礙決策的判斷,并購雙方高管有可能為謀取自身利益而進行共謀,作出有損并購企業股東價值的并購決策,降低并購雙方的績效。由上述分析可知,連鎖董事對并購績效的影響取決于信息溝通和代理成本的共同作用。如果代理沖突給并購活動帶來的負面影響大于信息溝通帶來的優勢,則連鎖董事會減損并購績效,反之,則會提高企業并購績效。當連鎖董事參與并購決策時,出于私人利益最大化驅動,無疑會加劇原本存在的代理問題。可見代理問題在并購交易中已尤為嚴重。基于上述分析,本文認為,連鎖董事的存在會給企業并購績效帶來減損。因此,提出本文的第二個假設:

假設2:連鎖董事對并購績效產生的影響為負相關。

3.兩職合一、連鎖董事與企業并購績效

現代企業中所有權與經營權往往是分離的,在這種情況下代理人被授予權力,在企業經營決策中代理人可能不是以股東利益最大化為導向,而是以自身財富最大化為導向,進行決策損害股東利益,Ran D、Schmidt B(2012) 等研究認為,主并公司的大股東可能會與管理層合謀,利用并購分享私人收益,這會導致不合理的并購決策,從而損害中小股東的利益[13]。

在兩職合一的情況下,董事會獨立性受損,監督缺位,總經理(董事長)可能會作出不利于企業利益的并購決策。而連鎖董事的存在,為企業尋找并購標的提供了便利。代理人很有可能為謀取經濟利益與連鎖董事勾結,作出使公司價值減損的經濟決策。代理人與連鎖董事的聯合起來,進一步加劇代理沖突。因此,本文進一步考察兩者對企業并購績效的關系,提出以下假設:

假設3:當董事長與總經理兩職合一與連鎖董事同時存在的情況下,企業并購績效更低。

三、研究設計

(一) 樣本及數據來源

本文并購事件的樣本區間為2013-2015年。并購事件樣本的篩選標準如下:(1)從國泰安(CSMAR)中國上市公司并購重組研究數據選取主并公司為滬深上市公司的并購樣本;(2)剔除金融、保險類公司,因為金融行業公司的并購活動受到較為嚴格的管制,且金融企業與非金融企業相關數據可比性較弱;(3)并購類型限定為上市公司資產收購、吸收合并、股權收購;(4)剔除并購發生前已經被連續實施ST的公司;(5)剔除交易不成功的樣本;(6)剔除截止目前已退市公司發生過的并購事件;(7)剔除交易對價缺失或交易金額小于500萬元的樣本;(8)剔除構成關聯交易的并購事件,從而避免把報表性并購重組納入研究樣本;(9)對于存在連續并購企業,取其中交易金額最高的并購事件作為研究對象;(10)剔除數據缺失的一些并購事件樣本。本文的公司董事兼任職務數據和財務數據分別來源于國泰數據服務中心(CSMAR)的《董監高個人特征數據庫》和《中國上市公司財務報表數據庫》。

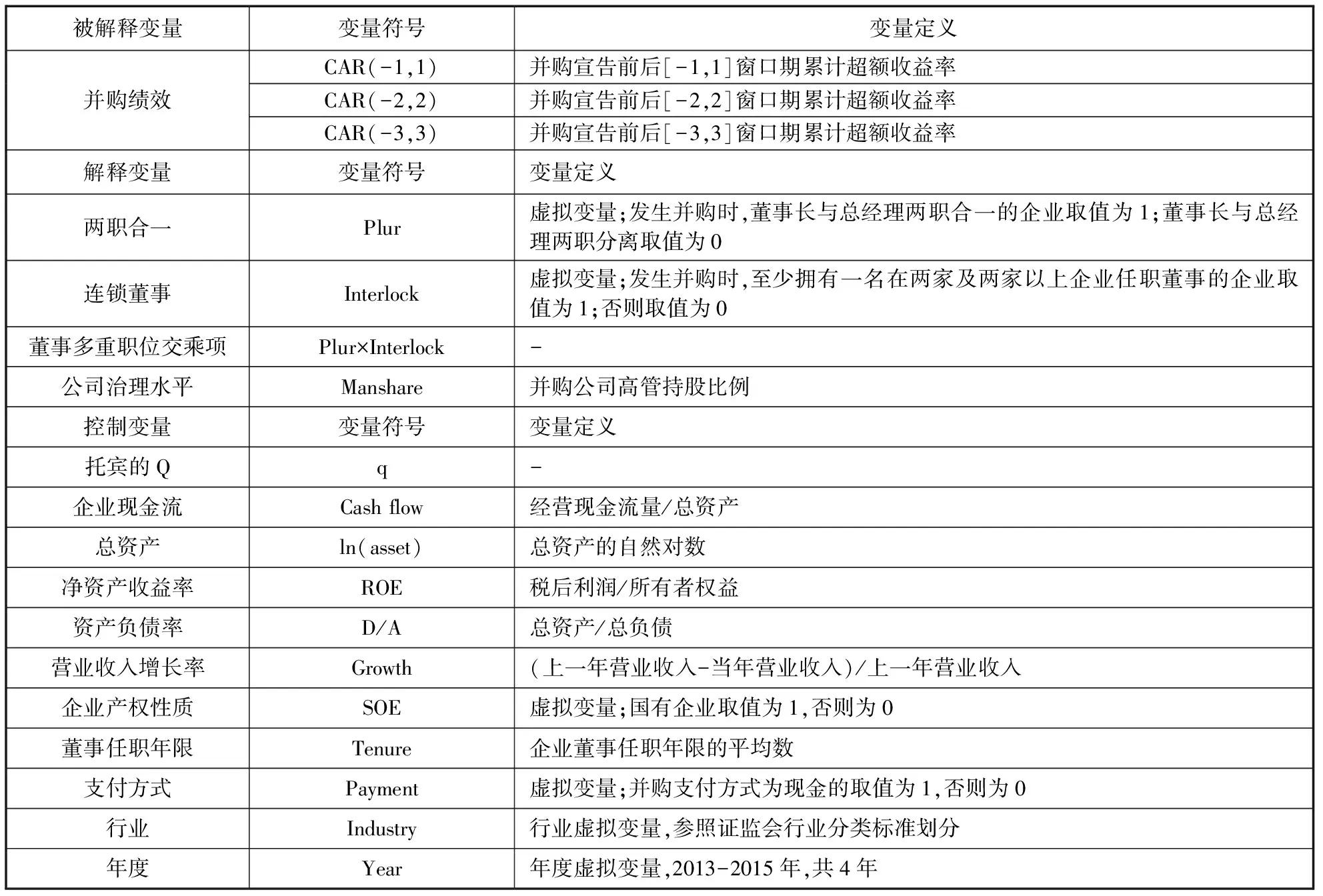

(二)變量選取與定義

1.被解釋變量

本文的被解釋變量為企業并購績效。由于中國證券市場已通過了弱式有效檢驗,近年來,越來越多的學者使用事件研究法計算累計超額收益率衡量市場反應或股票績效。本文參照 Cai等(2012)、劉笑萍等(2009)、以及李青原等(2011),采用事件研究法,計算累計超額收益率 CAR 衡量企業并購績效。估計期參照連玉君,事件發生前(即并購首次公告日前)的第60個有效交易日到事件發生前的第30個交易日作為估計期,即為[-60,-30]。事件期選擇參照Gaur等、連玉君,選取了[-1,1]、[-2,2]、[-3,3]為事件期。選擇市場模型計算并購公司的CAR,獲取了CAR(-1,1)、CAR(-2,2)、CAR(-3,3)。

被解釋變量、解釋變量及控制變量的名稱、變量符號以及變量定義如表1所示。

2.解釋變量

本文從兩個方面衡量董事多重職位:一是董事長與總經理兩職合一;二是在兩家及兩家以上企業任職的董事。變量定義如表2所示。

兩職合一為虛擬變量。發生并購時,董事長與總經理兩職合一的企業取值為1;董事長與總經理兩職分離取值為0。

連鎖董事為虛擬變量,發生并購時,至少擁有一名在兩家及兩家以上企業任職董事的企業取值為1;否則取值為0;

公司治理水平作為本文中的調節變量,參考Bizjak等(2009)和田高良等(2013),使用高管持股比例作為公司治理水平的衡量變量。

3.控制變量

本文根據以往的研究,控制了一些影響并購績效的因素。財務類變量方面,參考了陶軍(2008)和鄭小玲(2015)的研究,本文選取了并購前托賓Q(q)來控制由于經濟活動的滯后性給并購企業績效帶來的影響。另外陶軍研究還發現,并購前自由現金流量越多的企業,其并購后的績效有所下降;主并公司規模越大其并購績效越低;較高的公司管理水平和負債水平對并購后企業績效有正面影響。因此,本文還選取了經營性現金流量與總資產占比(Cash flow)來控制企業自有現金流量,選擇總資產的自然對數(ln(asset))控制公司規模,選擇凈資產收益率(ROE)控制企業管理水平,以及資產負債率(D/A)控制公司負債水平。另外,本文還選取了營業收入增長率(Growth)來控制公司的成長速度。

表1 變量名稱、變量符號及變量定義說明

李善民、陳玉罡(2002)研究發現,國有股比例越大的收購公司其股東能獲得顯著的財富效應,因此本文將產權性質(SOE)作為控制變量。此外,還參考其他學者的研究,將董事任職年限(Tenure)作為控制變量進行控制。

周小春、李善民(2008)實證研究發現,在并購交易中,與股票支付相比,現金支付更能提高企業的并購績效。因此,本文對是否使用現金支付(Payment)進行了控制。

此外,為了控制行業和年度的影響,本文還控制了行業虛擬變量和年度虛擬變量。

(三)模型構建

本文研究采用多元線性回歸模型對董事多重職位對并購績效的影響進行實證檢驗。基于本文對董事多重職位考察需要,結合前述被解釋變量和解釋變量的定義,設計六個回歸模型:即董事長與總經理兩職合一與并購績效關系進行實證檢驗的式(1);對連鎖董事與并購績效關系進行實證檢驗的式(2);董事長與總經理兩職合一對并購績效的聯合作用進行實證檢驗的式(3)。

CAR=αt+β1tPlur+β2tTenure+β3tROE+

β4tln(asset)+β5tD/A+β6tCashflow+β7tSOE+

β8tGrowth+β9tq+β10tPayment+β11tYear+

β12tIndustry+ξt

(1)

CAR=αt+β1tInterlock+β2tTenure+β3tROE+

β4tln(asset)+β5tD/A+β6tCashflow+β7tSOE+

β8tGrowth+β9tq+β10tPayment+β11tYear+

β12tIndustry+ξt

(2)

CAR=αt+β1tPlur+β2tInterlock+β3tPlur×

Interlock+β4tTenure+β5tROE+β6tln(asset)+

β7tD/A+β8tCashflow+β9tSOE+β10tGrowth+

β11tq+β12tPayment+β13tYear+β14tIndustry+ξt

(3)

四、實證結果檢驗

(一)描述性統計和相關性分析

本文對所有變量進行了描述性統計,具體結果如表2所示。從并購績效的描述性統計來看,3個事件窗口期的累計超額收益率(CAR)均值均為正,說明平均而言并購企業取得了正的并購績效,顯示并購活動在短期股票市場上基本得到了積極的反應。從最值來看,不同公司的并購活動,市場反應參差不齊,既有正向反應,也有負向反應。這也為我們檢驗董事多重職位是否對并購績效產生影響提供了機會。

表2 相關變量的描述性統計

從并購樣本的描述性統計來看,本文收集了2013年至2015年間共1096個并購樣本。其中,2013年并購樣本為209家,占總樣本的比例為19.07%;2014年并購樣本數為222家,占總樣本的比例為20.26%;2015年并購樣本為665家,占樣本比例為60.68%。2015年的樣本量占比比較大的原因是,2015年并購事件數量本身比2013年和2014年的樣本數量大,而2015年樣本中屬于資產收購、吸收合并和股份收購方式的樣本比例又比前2年大,導致2015年篩選后樣本數量有比較大的上升。因此,本文在模型構建中,將年份作為控制變量進行了控制。

從董事多重職位的衡量變量兩職合一及連鎖董事的描述性統計來看,在1096家企業中,存在董事長與總經理兩職合一的企業有356家,占總樣本的32.48%;至少擁有一個兼任兩家及兩家以上公司董事的企業有854家,占總樣本的77.92%;既存在董事長與總經理兩職合一,又同時擁有兼任兩家及兩家以上公司董事的企業有281家,占總樣本的25.64%。需要說明的是,2015年董事多重職位樣本量的增加是因為2015年并購樣本數量上升引起的。

(二)相關性分析

本文采用Pearson相關性分析方法對本文主要變量進行了相關性分析,具體結果如表4所示。董事長與總經理兩職合一與累計超額收益率(CAR)正相關,在[-1,1]、[-2,2]、[-3,3]的時間窗口均顯著,初步表明,董事長與總經理兩職合一(Plur)的企業,并購后得到了正的累計超額收益率(CAR)。連鎖董事(Interlock)與累計超額收益率(CAR)負相關。公司治理水平(Manshare)與公司并購績效在3個時間窗口均為顯著正相關。Tenure、ROE、Inasset、Payment較多呈現顯著的相關關系。

表3 Pearson相關性分析

注:***、**、*分別代表在1%、5%和10%水平上顯著。

相關性分析顯示,本文的被解釋變量與其他變量間的相關系數基本都在0.2以下,說明本文選取的變量不存在嚴重多重共線性問題,初步驗證了回歸模型的合理性。

(三)多元回歸分析

1.董事多重職位與并購績效回歸分析結果

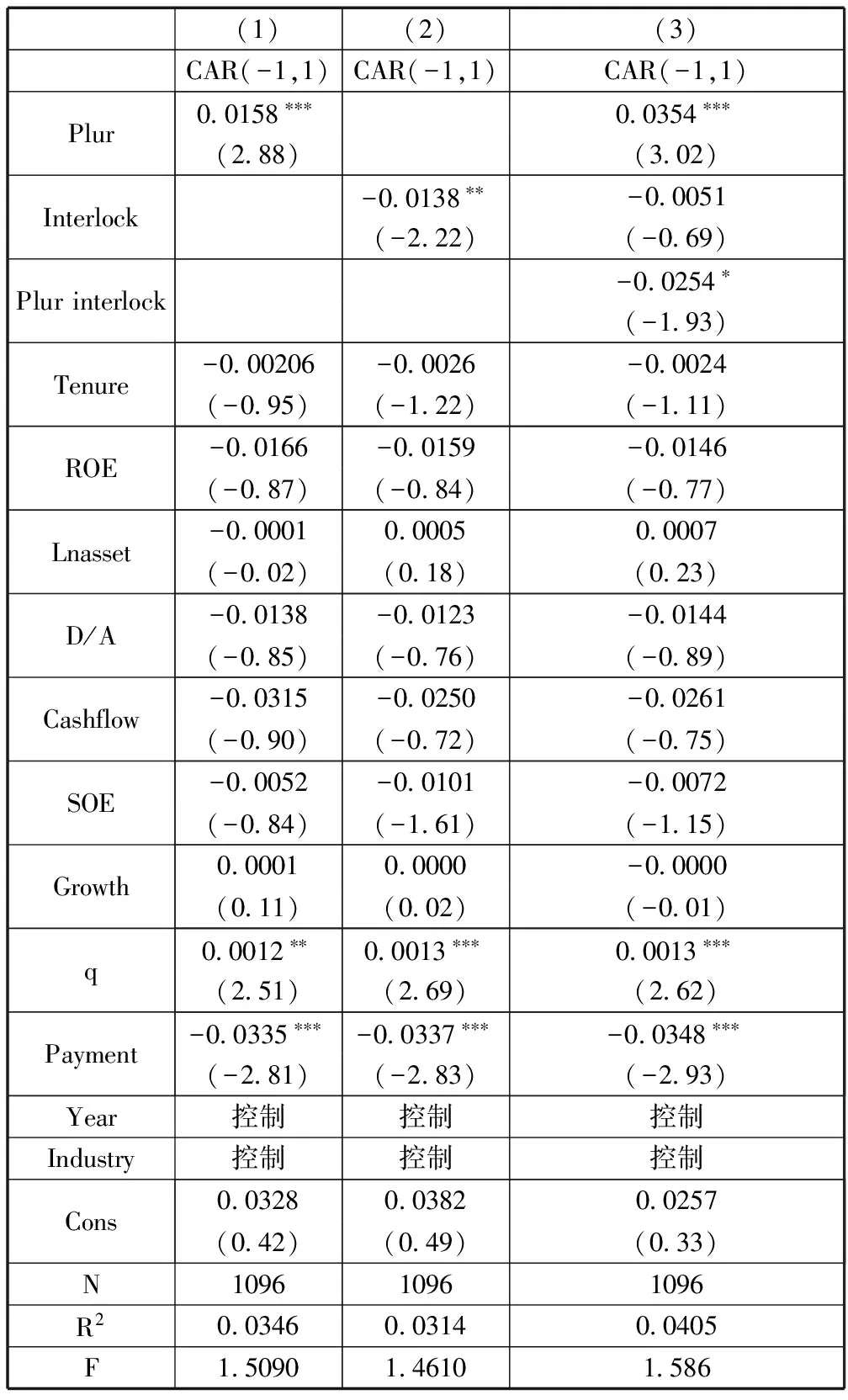

針對假設1、假設2和假設3分別用模型1、模型2和模型3進行了檢驗,回歸結果如表4所示。

表4 董事多重職位與并購績效回歸結果

注:(1)***,**,*分別代表在1,5%和10%的顯著性水平(雙尾檢驗);(2)括號中的為相對應的t值。

基于表4所示的回歸(1)結果,董事長與總經理兩職合一(Plur)與并購績效顯著正相關。在CAR(-1,1)的回歸系數為0.0158 (2.88),在1%的水平上顯著。由此,董事長與總經理兩職合一與并購績效顯著正相關結論較為穩健。表明董事長與總經理兩職合一對并購績效存在正的影響,影響效果與假設1相反。無法從回歸結果中得出,董事長與總經理兩職合一會對并購績效產生負面影響的結論,假設1未得到驗證。說明存在董事長與總經理兩職合一的企業,董事長與總經理兩職合一未必會對企業并購績效產生負面影響。

模型1的回歸結果更傾向于支持管家理論。管家理論認為,企業管理者將企業經營相關的大量信息傳遞給董事長需要花費很大的成本,而兩職合一可以很好地避免這一成本的發生,充分給代理人授權可以使企業獲得更好的績效(Brickley等,1997)。而在兩職合一的公司中,只有一個領導核心,擁有更清晰和統一的公司使命和企業戰略,使企業經營管理和經營方式具有可持續性,有利于企業績效提升。資源依賴理論也認為,兩職合一有利于企業更好地適應瞬息萬變的市場環境(Prefferhe 和 Salanick)。董事長和總經理兩職合一一定程度上消除了兩者之間權利分配的沖突,減少信息不對稱,降低董事會和經營管理層的內部交易成本,而此時董事長(即總經理)出于守護自己的利益,有動力作出有利于企業價值的并購決策。

針對假設2,用模型2進行了檢驗。如表5回歸結果(2)所示,連鎖董事(Interlock)與企業并購績效,以CAR(-1,1)所衡量的并購績效中發現顯著負相關關系,回歸系數為-0.0138 (-2.22),在5%的水平上顯著。與Masulis,Wang,和Xie,(2007)及Wu(2011)的結論一致。表明連鎖董事對并購績效的影響為負,連鎖董事的存在減損了企業的并購績效,回歸結果驗證了假設2。

出現這個結果的原因,很可能是并購雙方連鎖董事的存在導致了熟悉度偏差,使主并公司過高估計并購產生的協調效應,降低對標的公司的盡調標準,由此放棄或者錯失其他更好的并購機會,對并購價值帶來損害(Ishii 和 Xuan,2010)。同時,連鎖董事關系會妨礙決策的判斷,并購雙方高管有可能為謀取自身利益而進行共謀,作出有損并購企業股東價值的并購決策,降低并購雙方的績效(Jensen,1986)。另外連鎖董事,作為雙方聯系紐帶,在兩方企業都存在受托責任,一方企業受益,另一方企業利益則容易受損。當上述代理問題給并購績效帶來的負面影響大于信息溝通優勢時,連鎖董事的存在則會減損企業并購績效。

針對假設3,本文用模型3進行了檢驗。如表5回歸結果(3)所示。兩職合一(Plur)與連鎖董事(Interlock)的交乘項Plur×Interlock與企業并購績效,發現顯著負相關關系,回歸系數分別為-0.0254(-1.93),在10%的水平上顯著。因此,兩職合一(Plur)與連鎖董事(Interlock)的交乘項Plur×Interlock與并購績效顯著負相關結論較為穩健。表明同時存在董事長與總經理兩職合一與連鎖董事的企業,并購績效往往比較低,董事長與總經理兩職合一與連鎖董事減損了企業并購績效。雖然董事長總經理兩職合一與并購績效為正相關關系,但是這種正相關的關系,并沒有有效的緩解連鎖董事給企業并購績效帶來的負面影響。

連鎖董事關系會妨礙決策的判斷,并購雙方高管有可能為謀取自身利益而進行共謀,作出有損并購企業股東價值的并購決策,降低并購雙方的績效。魏樂等(2012)選取2006-2011年我國上市公司發生的并購事件為研究對象,采用了多種方法衡量社會網絡,實證結果顯示在并購活動中,企業董事網絡中心度越大,其并購績效越低,驗證了此觀點。

(四)穩健性檢驗

本文采用并購公司首次并購公告的窗口期[-2,2]和[-3,3]的累計超額收益率作為被解釋變量進行穩健性檢驗,為相關假設提供多重佐證。

假設1中,在對兩職合一與企業并購績效的檢驗中,以CAR(-2,2)、CAR(-3,3)所衡量的并購績效中,均發現兩職合一與企業并購績效為顯著的正相關關系。回歸系數分別為0.0174(2.40)、0.0175(2.09),分別在5%和5% 的水平上顯著。在兩職合一與三個時間窗口計算下的累計超額收益率(CAR)的回歸結果均顯著,表明實證回歸結果較為穩健。

假設2中,對連鎖董事與企業并購績效的檢驗,以CAR(-2,2)所衡量的并購績效中發現顯著負相關關系,回歸系數為-0.0158(-1.92),在10%的水平上顯著。回歸結果較為穩健。

假設3中,兩職合一、連鎖董事與企業并購績效的關系驗證中,兩職合一(Plur)與連鎖董事(Interlock)的交乘項Plur×interlock與企業并購績效,以CAR(-3,3)所衡量的并購績效中發現顯著負相關關系,回歸系數分別為-0.0376(-1.87),在10%的水平上顯著。因此,兩職合一(Plur)與連鎖董事(Interlock)的交乘項Plur×Interlock與并購績效顯著負相關結論較為穩健。

五、研究結論與政策建議

(一)研究結論

從公司治理角度,本文選取了滬深A股上市公司2013-2015年的1096個并購事件作為樣本,考察了A股上市公司董事多重職位對企業并購績效的影響。并購績效以事件研究法計算累計超額收益率衡量,董事多重職位從董事長與總經理兩職合一與連鎖董事兩個方面進行分析。通過前文的理論分析和實證研究,本文得出以下結論。

1.董事長與總經理兩職合一與企業并購績效顯著正相關。這與代理理論提出的董事長與總經理應兩職分離,以維護董事會的獨立性和有效性的結論是相沖突的。由于中國上市企業股權相對集中,董事長與總經理兩職合一這種相對集權的方式,可能更適合中國企業。

2.連鎖董事對企業并購存在顯著的負面影響。這一實證結果表明,連鎖董事給企業資源,及信息溝通這一優勢不足以彌補代理沖突對并購績效產生的不良影響。

3.董事長與總經理兩職合一與連鎖董事對企業并購績效的聯合作用為負。雖然董事長總經理兩職合一與并購績效為正相關關系,但是這種正相關的關系,并沒有有效的緩解連鎖董事給企業并購績效帶來的負面影響。

4.存在兩職合一的并購企業中,公司治理水平較高的企業比公司治理水平較低的企業獲得了更高的超額累積收益率,說明公司治理水平的提高對企業并購績效有正面的影響。擁有連鎖董事關系的并購企業,公司治理水平的提高對其產生的代理問題沒有顯著緩解作用。同時存在兩職合一和連鎖董事的企業,公司治理水平對企業并購績效有顯著正面影響,說明公司治理水平的提高對連鎖董事給企業并購績效帶來的減損作用有一定程度的緩解作用。

表5 董事多重職位與并購績效穩健性檢驗

注:(1)***,**,*分別代表在1,5%和10%的顯著性水平(雙尾檢驗);(2)括號中的為相對應的t值。

(二) 政策建議

1.企業在并購時,應保持審慎態度。由于連鎖董事強大的社會網絡資源,往往可以給企業提供一些經濟資源。但由于連鎖董事具有自利傾向,容易造成并購過程中的信息不對稱,企業在進行這方面并購時,應繼續保持謹慎態度,降低并購過程中的盡調要求。

2.企業應不斷完善公司治理結構。超過百分之七十的上市企業中存在連鎖董事。連鎖董事既能給企業帶來資源渠道,降低企業信息搜尋成本及溝通成本,但代理問題也同樣存在于連鎖董事當中。針對這一問題,企業應完善公司治理機制,保持董事會獨立性,在決策中該有的獨立公正。同時可以考慮給董事包括連鎖董事合理的激勵,使其更有意愿為企業創造價值,以此緩解連鎖董事與股東之間的代理沖突。

3.提高公司治理水平。公司治理水平是影響企業并購績效的重要因素之一。公司治理水平較高的企業,其運營效率也高,在并購當中,往往也能獲得更好的并購績效。因此,企業可以通過適當地給予高管一定的股權激勵,同時完善并執行各項規章制度,以達到提高公司治理水平的目的,進而提高企業運營效率。

[1]BRICKLEY J A,COLES J L,JARRELL G. Leadership structure:Separating the CEO and chairman of the board[J]. Journal of Corporate Finance,1997,3(3):189-220.

[2]BRUNER R F. Does M&A pay? A survey of evidence for the Decision-maker[J]. Journal of Applied Finance,2002.12 (Spring/Summer) 48- 68.

[3]CARLINE N F,LINN S C,YADAV P K. Operating performance changes associated with corporate mergers and the role of corporate governance[J]. SSRN Electronic Journal,2009,33(10):1829-1841.

[4]CAI Y,SEVILIR M. Board connections and M&A transactions [J]. Journal of Financial Economics,2012,103(2):327-349.

[5]FAMA,JENSEN. Agency problem and residual claims [J]. Journal of Laws and Economics,1983.26(2):327-349

[6]FINKELSTEIN S,D’AVENI R A. Study on TMT Heterogeneity’s Effects on Corporate Performance from the Perspective of Leadership Structure[J]. Academy of Management Journal, 1994, 37: 1079-1108.

[7]FULLER K,NETTER J,STEGEMOLLER M. What do returns to acquiring firms tell Us? Evidence from firms that make many acquisitions[J]. The Journal of Finance,2002,57(4):1763-1793.

[8]FOOLADI,SHUKOR. The effect of corporate governance and divergence between cash flow and control rights on firm performance:Evidence from Malaysia[J]. International Journal of Disclosure and Governance,2014,11(4):326-340.

[9]ISHII J,XUAN Y. Acquirer-target social ties and merger outcomes [J]. Journal of Financial Economics,2014,112(3):344-363.

[10]JENSEN,MECKLING. Theory of the firm:Managerial behavior,Agency cost and ownership structure. Journal of Financial economics[J].1976,3 (10):305-360.

[11]JENSEN M C,RUBACK R S. The market for corporate control:The scientific evidence[J]. Journal of Financial Economics,1983,11(11):35-50

[12]KRAUSE R,SEMADENI M. Apprentice,departure,and demotion:An examination of the three types of ceo-board chair separation [J]. Academy of Management Journal,2013,56(3):805-826.

[13]RAN D,SCHMIDT B. Riding the merger wave:Unce ̄rtainty,reduced monitoring,and bad acquisitions [J]. Journal of Financial Economics,2012,107(1):69-88.

[14]陳仕華,姜廣省,盧昌崇 .董事聯結、目標公司選擇與并購績效:基于并購雙方之間信息不對稱的研究視角[J]. 管理世界,2013(12):117-132,187-188

[15]陳旭東,曾春華,楊興全. 終板控制人兩權分離、多元化并購與公司并購績效[J]. 經濟管理,2013(12):23-31.

[16]陳西嬋. 上市公司換股并購的績效及影響因素研究[J]. 技術經濟與管理研究,2017(1):8-11.

[17]陳守明,冉 毅,陶興慧.R&D強度與企業價值:股權性質和兩職合一的調節作用[J].科學學研究,2012(3):441- 448.

[18]馮 梅,鄭紫夫. 中國企業海外并購績效影響因素的實證研究[J]. 宏觀經濟研究,2016 (1):93-100.

[19]郭 冰,呂 巍,周 穎. 公司治理、經驗學習與企業連續并購:基于我國上市公司并購決策的經驗證據[J]. 財經研究,2011(10):124-134.

[20]顧露露. 中國企業海外并購失敗了嗎[J],經濟研究,2011 (7):116-129.

[21]葛結根. 并購支付方式與并購績效的實證研究:以滬深上市公司為收購目標的經驗證據[J]. 會計研究,2015(9):74-80,97.

[22]韓 潔,田高良,楊 寧. 連鎖董事與并購目標選擇:基于信息傳遞視角[J]. 管理科學,2014(2):15-25.

[23]李常青,賴建清. 董事會特征影響公司績效嗎?[J]. 金融研究,2004(5):64-77.

[24]李青原,田晨陽,唐建新,等. 公司橫向并購動機:效率理論還是市場勢力理論[J]. 會計研究,2011 (5):58- 64.

[25]李善民,陳文婷. 企業并購決策中管理者過度自信的實證研究[J]. 中山大學學報(社會科學版),2010,50(5):192-201.

[26]李善民,跨國并購還是綠地投資?FDI進入模式選擇的影響因素研究[J]. 經濟研究,2013(12).

[27]劉 穎,鐘田麗,張天宇. 連鎖董事網絡、控股股東利益侵占與融資結構關系:基于我國中小板上市公司的實證檢驗[J]. 經濟管理,2015(4):148-158.

[28]秦麗娜,李 凱,自然人控股公司的治理特征與績效的實證研究[J].中國軟科學,2007(3):99-105.

[29]蘇 誠.連鎖董事網中公司并購行為的同群效應 [J]. 華東經濟管理,2017,31(1):143-150.

[30]田高良,李留闖,齊保壘. 連鎖董事、財務績效和公司價值[J]. 管理科學,2011(3):13-24.

[31]于富生,張 敏,姜付秀,等.公司治理影響公司財務風險嗎?[J].會計研究,2008 (10):38-59.

[32]吳淑琨,柏 杰,席酉民:董事長與總經理兩職的分離與合:中國上市公司實證分析 [J].經濟研究,1998(8):25-33.

[33]熊風華,彭 玨:公司領導權結構與公司績效:基于中國上市公司實證分析.[J]. 經濟評論,2008(3):19-26.

[34]周瑜勝,宋光輝. 公司控制權、資本流動性與并購績效:基于交互視角的中國上市公司股權收購的研究[J]. 經濟理論與經濟管理,2015(10):67-87.

[35]張炳才,董寶根.董事長總經理兩職合一、財務困境與盈余管理:來自中國上市公司的經驗證據[J].財會通訊,2014(31):30-32.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54