重慶市上市公司融資現狀分析

2018-03-05 09:05:00李金澤劉野

西部皮革 2018年2期

關鍵詞:融資

李金澤,劉野

(云南大學經濟學院,云南 昆明 650500)

1 重慶市上市公司概況

重慶市從1987年進行股份制改造到1993年第一支股票的上市,上市公司的數量隨著我國證券行業的發展逐年提高,截止到2016年,重慶市上市公司數量已從2005年的29家增長到2016年的45家。從所屬的行業來看,其中第二產業有31家占上市公司總體的69%,第三產業占上市公司總體的31%。從上面的分析可以看出,在重慶市的上市公司中制造業占有很大的比重,這也充分反映了重慶市經濟發展的特色和現狀,但是僅僅依靠制造業拉動重慶市的經濟增長力量過于單薄,區域經濟的發展與整個地區產業結構是否協調配合息息相關,因此,在發展制造業的同時,也要發展其他產業相互協調,齊頭并進推動多種行業上市融資從而拉動重慶市的經濟增長。

且在這些年中上市公司的增加對重慶市的經濟發展起到了積極地促進作用,重慶市生產總值從2005年的346772百萬增加到1750000百萬元,上市公司的增長對重慶市GDP的增長起到了積極地促進作用。

2 重慶市上市公司再融資整體現狀

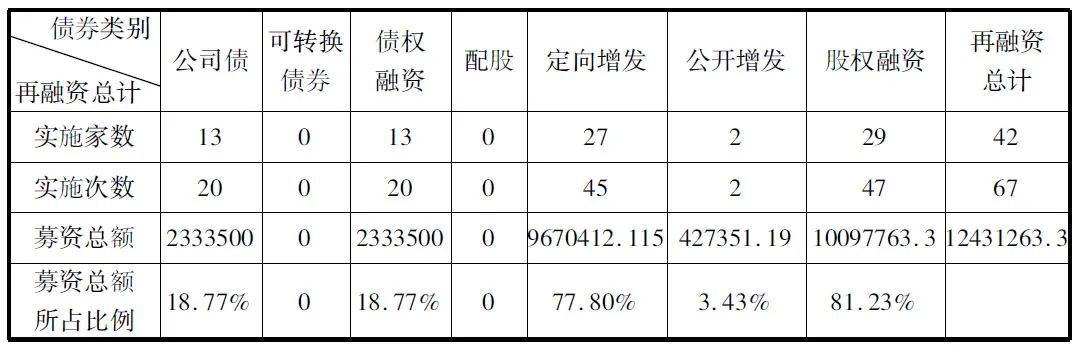

表1 云南省上市企業再融資情況匯總(2005-2016)

重慶市上市公司融資現狀整體特點如下:

2.1 融資總量較少,總體呈上升趨勢。2005年1月到2016年12月期間,有42家公司進行再融資,占上市公司總數的93.33%,共實施67次再融資,募集資金總額為12431263萬元,其中債券融資2333500萬元,股權融資9670412.115萬元。相較于全國平均水平,融資總量較少。

2.2 偏好股權融資。由表1可以看出在最近十年間進行股權融資的有29家,股權融資的融資額差不多是債券融資額的4倍,債券融資占再融資總額的18.77%,股權融資占再融資總額的81.23%。且不無是實施家數還是實施次數來看,都更偏好于股權融資方式進行融資。這可能是由于股權融資不具有強制償還性,上市公司沒有必要履行及時、足額發放股利的義務,使得大部分上市公司產生股權融資偏好。

綜上,股權融資規模不僅遠遠大于債權融資規模,而且股權融資的增長速度也遠遠在高于債權融資的增長速度。

2.3 股權融資中偏好定向增發,債權融資中偏好發行公司債。從表1中我們看出,重慶市上市公司在2005年-2016年間再融資的方法多種多樣,股權融資的公司有29家,占重慶市上市公司數量的64.44%,其中有27家上市公司采取定向增發方式進行融資、2家公司采取股權融資方式進行融資、沒有任何一家上市公司采取配股這種融資方式,在過去十二間定向增發融資額為9670412.115萬元,占總融資額的77.8%。可見上市公司都更偏好于定向增發。

在債權融資中更偏好發行公司債,沒有一家公司采用發行可轉換債券的方法。公司債的融資額為23350萬元,占總融資額的18.77%。

3 重慶市上市公司股權融資現狀

從行業分布來看,重慶市44家上市公司中包括1家休閑服務,4家房地產、1家非銀金融、5家公用事業,另外還有大部分分布在工業25家以及7家高新技術產業,1家其他。具體來說,在44家上市公司所屬17個行業大類中,在通過股權進行融資的方式中,休閑服務行業的股權融資規模位居榜首,占了近五分之一,其次是非銀金融行業、電氣設備行業、房地產行業以及汽車行業,其各占比例為14%、13%、11%和10%,這五個行業的股權融資規模位居前五名,18家上市公司融資額占到44家上市公司的66%。表明重慶市休閑服務業、非銀金融行業、電氣設備業、房地產業以及汽車行業在充分利用股權融資市場為公司發展籌措資金方面占有較大優勢,融資具有較為明顯的地域行業經濟特征。從這組數據看,重慶的上市公司中工業股占據比較大的比重,充分反應了重慶作為老工業基地的特色,也基本反映了重慶重工業基地的經濟現狀。然而僅僅依靠工業的發展帶動重慶地區整體經濟的發展還遠遠不夠,區域經濟的發展和整個地區產業結構的協調配合與否有著緊密的聯系,因此,重慶市作為老工業基地,除了大力發展工業以外,還積極支持其他行業的發展,其他行業像醫藥生物、電子這類的高新技術產業也在逐步發展,目前其股權融資的規模僅占很小的一部分,差不多是3%—5%。

4 重慶市上市公司債權融資現狀

重慶市44家上市公司、17和行業中,具體來說,房地產行業的債券融資規模是最大的,為35%,在2005年——2015年十年里其通過發行公司債獲得資金815500元,其次是工業行業,主要包括汽車、化工和鋼鐵行業,分別占比為28%、17%和9%,工業行業的14家上市公司融資總額占44家上市公司的54%。從這組數據看出,重慶的上市公司中工業債券仍占據比較大的比重,說明重慶作為老工業基地,能夠充分發揮其工業的特色優勢,無論是股權融資還是債權融資,重慶市工業行業在充分利用債權融資市場為公司發展籌措資金方面占有較大優勢,融資仍具有較為明顯的地域行業經濟特征。其次是公用事業,其債權融資規模為7%。

[1] 譚靜.我國上市公司融資結構問題研究.華東師范大學,2007年.

[2] 陸正飛,高強.中國上市公司融資行為研究——基于問卷調查的分析.會計研究,2003年第10期.

[3] 黃少安,張崗.中國上市公司股權融資偏好分析.經濟研究,2011年第11期.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00