上市公司并購新三板掛牌企業的財務績效評估

——基于因子分析的方法

2018-03-06 05:09:14高儒鎧田發

經濟研究導刊 2018年4期

高儒鎧,田發

(上海理工大學管理學院,上海200093)

引言

隨著新三板的快速發展,國內上市公司開始出現在新三板中尋找和并購優質企業的浪潮。2013—2016年,共發生235起上市公司發起并購新三板掛牌企業的事件,涉及金額約1 080億元。其中,2013年19次,金額為16億元;2014年為58次,金額為84億元;2015年增至110次,金額400億元;2016年為135次,金額達580億元。分析認為,上市公司大規模并購新三板掛牌企業的動因有:一是作為公眾公司,新三板的信息披露制度減少了信息不對稱、交易雙方對接困難多的問題。二是去產能的過程推動上市公司進行并購。傳統行業的公司普遍處于產能過剩的困境中,缺乏增長點,上市公司的跨界并購和轉型升級需求迫切。三是新三板不乏質地較好的尤其是新興行業公司,上市公司通過并購其中優秀的企業,可以發揮協同效應,實現再次高速發展,產生正的并購績效。

關于國內企業并購績效的問題,國內學者也做過很多研究,但仍未形成一個共識性的結論。因此,上市公司并購新三板掛牌企業是否能創造價值,實現轉型升級和效益增長是值得我們關注的。由于這一趨勢較為新近,難以提供較長的觀察時間窗口,尚未有人進行研究。本文以2014年為參考年份,篩選出當年完成并購的26家上市公司,以這些上市公司為樣本,查找其2012—2016年的財務數據,選取代表盈利能力、償債能力、運營能力和發展能力的八項財務指標,運用因子分析的方法,構建財務績效綜合得分模型,對并購方并購前后的財務績效進行評價,進而提出提高并購效益的相應建議。

一、研究方法及數據來源

1.因子分析法。因子分析法的主要思想就是降維,在許多影響因子中篩選出盡量少的因子來解釋事件,從而達到使用少數因子也能夠綜合評價原始數據的大部分信息的效果。因子分析法的數學表示為矩陣:X=AF+B,向量X是原始觀測變量,F是X的公共因子。A(aij)被稱為載荷矩陣,是公共因子F的系數。B(β1,β2,β3,…βP)是X的特殊因子。因子分析的重要目標就是獲得A、B矩陣的系數。因子分析法的基本步驟可分為:對原始數據標準化處理→分析變量間的相關性→求解公共因子、因子載荷矩陣→求因子旋轉矩陣→得到因子得分→通過因子得分進行綜合評價。

2.樣本的選取。WIND并購數據庫顯示,2014年共計有26家上市企業對27家新三板掛牌企業完成了29次并購行動。同時,這26家企業滿足以下篩選條件:(1)剔除ST、PT等特殊狀態的公司;(2)并購在2014年內完成;(3)如果2014年發生過多次并購,按一次計算;(4)2012—2016年各個年度財務數據完整。

3.指標的確定和數據來源。企業經營效益的改變主要通過財務水平得到反映,本文在前人研究成果的基礎上,選取了8個財務指標:X1為凈資產收益率(%);X2為總資產報酬率(%);X3為資產負債率(%);X4為流動比率;X5為速動比率;X6為總資產周轉率(次);X7為應收賬款周轉率(次);X8為總資產增長率(%),代表企業的盈利能力、償債能力、運營能力和發展能力(如下頁表1所示)。通過WIND數據庫的財務指標模塊,本文收集整理了上述26家上市公司2012—2016年間的這八項財務指標。

二、分析過程及結果

下面以2016年數據為例,論述因子分析過程。首先,使用標準差標準化方法對數據進行標準化處理,以消除變量間量綱的影響。利用SPSS 22軟件對數據進行因子分析,提取因子并選取大于1的特征值。當提取3個公共因子時,各變量共同度均大于76%,代表與其他變量可測量的共同特質較多,所有變量的絕大部分信息可被因子解。SPSS22軟件同時輸出因子解釋原來變量總方差的情況,前3個公共因子解釋了原有變量總方差的90.361%,可以比較充分地反映原始數據的絕大部分信息,提取效果較為理想。

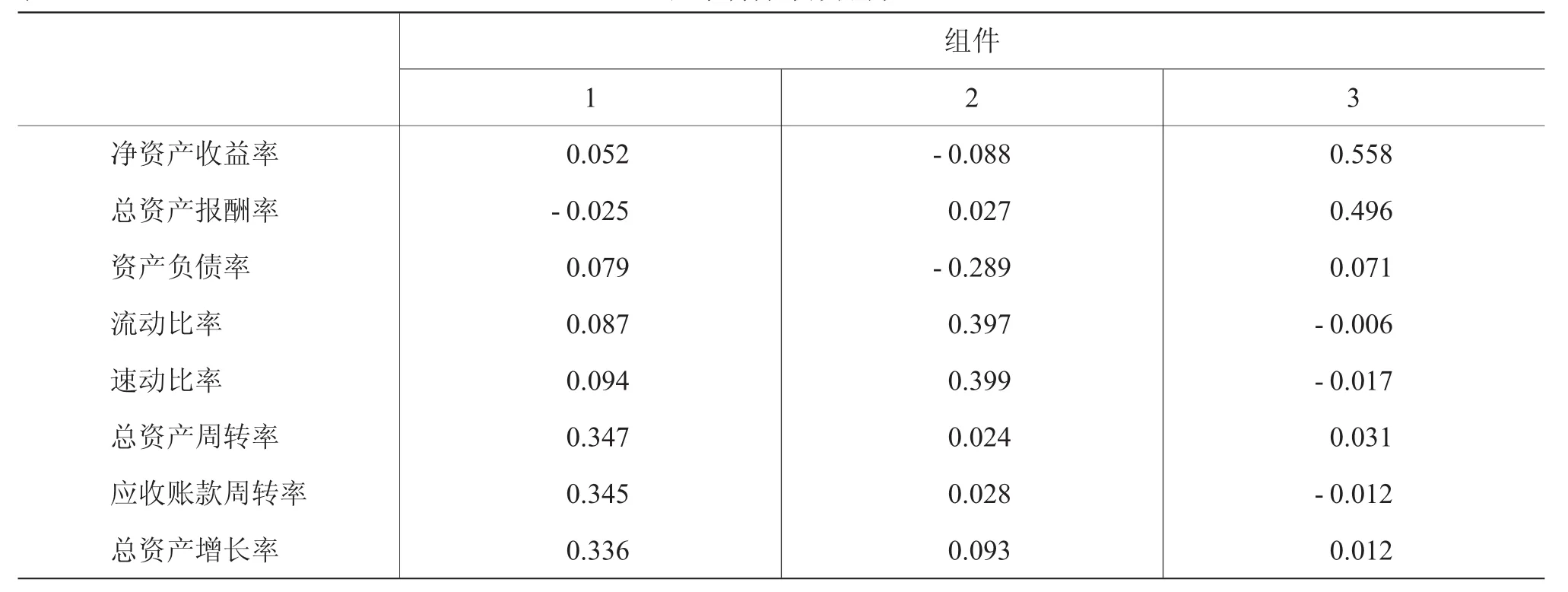

關于這3個公共因子的實際含義,本文通過因子旋轉,得到旋轉后的因子載荷矩陣。由表2可以看出:第一公共因子在應收賬款周轉率、總資產周轉率、總資產增長率等指標上有很高的載荷,這些指標從不同側面反映了公司資產運營的情況,因此將其命名為運營因子。第二公共因子在流動比率、速動比率、資產負債率等指標上有很高的載荷,這些指標主要反映了公司償還債務的能力,因此將其命名為償債因子。第三公共因子在凈資產收益率、總資產報酬率等指標上有很高的載荷,這些指標主要反映了公司盈利的能力,因此將其命名為盈利因子。

然后,根據下頁表3因子得分系數矩陣計算因子得分。令運營因子為F1,償債因子為F2,營運因子為F3,可以計算各公共因子得分:

表2 旋轉后的因子載荷矩陣

最后,對各公司財務績效進行綜合評價。本文采用計算因子加權總分的方法,從單純的數量上考慮,以各個公共因子的方差占總方差的比重作為權重。2016年各個公司的財務績效綜合得分函數如下:

2016年整體財務績效綜合得分可用26家公司的均值F(2)表示,同理亦可得到2012—2015年的整體財務績效綜合得分,分別記為F(-2)、F(-1)、F(0)和F(1)(如下頁圖所示)。以2014年為參考年份,在該年完成對新三板掛牌企業并購的上市公司財務績效綜合得分為F(0)=4.485,處于較高水平,但相較于并購前2013年F(-1)=4.843略有下降。并購后的第一年,即2015年財務績效F(1)=-1.603出現大幅下降,處于較低水平。并購后的第二年,2016年財務績效F(2)=4.846出現回升并略高于并購當期和并購前的水平。對于此現象的可能解釋為:

表3 因子得分系數矩陣

1.并購當期得分略微下降,說明并購需要大量資金的拆借和調用,對財務運轉帶來了一定影響,在財務績效上表現并不是合意的。

2.并購后一年財務績效的大幅下降,說明并購初期缺乏系統性的管理,沒有發揮并購的規模效應,協調整體的運營對并購方公司造成較大的財務績效沖擊,同時也需要并購公司和目標公司在公司文化、管理方式、人員素質等多個方面的差異進行整合,需要更長的時間去解決。

3.并購后第二年財務績效的回升,說明兩家公司經過一定時間磨合,發揮協同效應,帶來業務上的提升,財務績效相較并購前略有提高,但提升并不明顯。

2012—2016年收購方財務績效綜合得分變化圖

三、結論與建議

通過上述分析,本文希望從被并購方即新三板掛牌企業和并購方即上市公司兩個角度進行總結,并提出一些建議。

從新三板掛牌企業的角度來看,新三板近兩年來面臨諸多困境:(1)流動性困境。2016年僅有2 183家協議轉讓成交,1 689家做市轉讓成交,其中成交金額上億元的僅有291家。也就是說,1萬家掛牌企業超過六成企業掛牌以來無人問津。(2)新三板交易市場慘淡。從2015年4月最高點至今,三板成指和三板做市指數已分別下跌39.5%和62.4%。而近幾年來興起的上市企業并購新三板掛牌企業的趨勢,為新三板企業及投資者提供了很好的推出和獲利方式,更能實現轉板獲得更高估值。這一趨勢也符合國務院在《“十三五”國家科技創新規劃》中提出的“發展支持創新的多層次資本市場”的要求,通過完善企業兼并重組機制,鼓勵發展多種形式的并購融資,解決中小微企業融資難的問題。

從上市公司的角度來看,通過并購新三板企業拓展新的業務、塑造新的盈利增長點已經是一種趨勢。但通過前文2014年成功并購的樣本發現,并購活動在并購當期以及并購后一年會對并購企業財務績效造成較大的沖擊,并購后第二年財務績效出現恢復并略高于并購當期和并購前的水平,但提升并不明顯。這可能是由于,上市公司過分注重市值管理,并購標的多集中在TMT等熱門新興領域,短期對股價提升能起到明顯作用,但多元化的發展容易出現消化不良,需要較長的磨合期。本文建議,監管層應進一步出臺上市公司并購新三板掛牌企業的有利政策,去除一些制度性障礙,比如并購過程中雙方信息披露要求不一致的問題。同時,也應鼓勵上市公司關注產業互補性強的掛牌企業,注重產業并購,通過發揮協同效應提升核心競爭力,獲取“真金白銀”的財務績效,使新三板真正成為上市公司的并購標的池。

[1] 周士元.中國上市公司并購績效評價及其影響因素研究[D].鄭州:河南大學,2012.

[2] 尹飛,鄒九零.新三板并購市場發展機遇與制度選擇[J].清華金融評論,2016,(9).

[3] 徐舜,文天宇.2017新三板Q2并購研究[J].首席財務官,2017,(16).

[4] 謝勇斌.中國上市公司并購績效的分析[D].鄭州:河南大學,2015.

[5] 陳兆謙,徐金發.并購中價值創造的三個基本問題[J].經濟管理,2001,(18).

[6] 高見,陳散瑋.中國證券市場資產重組效應分析[J].經濟科學,2001,(1).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40