上市公司負債融資與過度投資關系研究

2018-03-06 05:09:14唐華

經濟研究導刊 2018年4期

唐華

(北京師范大學珠海分校管理學院,廣東珠海519087)

引言

投資決策關系到公司的資金投入利用以及之后的經營業績,正確的投資行為能夠為公司創造出有益的盈利機會并適當地增強公司本身的價值。若以超出公司本身資金能力過度投資,不僅會擾亂公司的合理資源配置,甚至會對公司自身造成巨大的金融創傷。國外學者所研究得出的負債融資對于上市公司的約束作用在中國上市公司是否有著相同功效是不確定的,按照國內的實際情況,負債水平以及期限是否能夠對公司的過度投資行為具有約束影響呢?本文利用實證研究對負債和投資行為之間的關系進行深入分析。

一、文獻綜述與研究假設

負債可以有效地防止代理成本以及過度投資狀況的發生,因為負債的本息的固定支付和還本付息時間壓力有利于抑制經理人濫用閑置資金的過度投資行為。債務能限制公司內自由現金流量,從而達到減少經理人為自身利益而采取的無效率過度投資行為(Jensen and Mecking,1976;Stulz,1990)。當公司債務上升的時候,除了能夠有效抑制過度投資行為,還能緩解公司破產概率(Stiglitz和Warner,1974)。

債務對投資行為有影響(龔光明、劉宇,2012)。我國上市公司中負債比例和企業的投資規模呈顯著負相關(童盼、陸正飛,2012),負債融資能夠提高公司投資的決策點,降低過度投資決策的可能性(何進日、周藝通)。上市公司負債比例的上升能帶來投資支出規模的下降,在以我國上市公司短期負債長期占據主導地位的環境下,短期負債和長期負債對于投資行為的治理強度有影響。因此,本文提出以下假設:

假設1:上市公司負債水平與投資支出呈負相關。

不同期限的負債所具備的約束能力是不一樣的,國外學者研究發現流動負債相對于非流動負債約束能力更強,一年或一年之內到期的短期流動負債能更有效地減少和約束經理人和股東過度投資的行為,因為時間較短的流動負債給企業帶來了在短時間內還本付息的眼里,這樣即使股東或是經理人希望投資高風險高收益或是低收益的資源的時候,會受到還本付息所帶來的壓迫力,而降低自身投資動機。由于長期負債期限長,公司不會受到還本付息的壓力約束,反而會因為期限較長而毫無壓力,甚至會利用債務資金來擴大公司投資規模,進一步過度投資。因此,本文提出如下假設:

假設2:短期負債對投資支出行為比長期負債具有更強約束性作用。

二、研究設計

1.研究變量。本文的研究變量包括被解釋變量、解釋變量和控制變量。

被解釋變量。投資支出(y),即上市公司當期的投資支出規模,由于本文研究是通過2009—2014年這6個年度的數據值來進行比較,所以投資支出是由本年度固定資產和在建工程以及工程物資的年度變化值/期末總資產來表示。

解釋變量,資產負債率(LEV),用來衡量上市公司當年的負債水平;流動負債率(SD)和非流動負債率(LD),用來分析短期負債和長期負債與投資支出是否呈負相關,并比較得出短期負債約束力是否強之長期負債。

控制變量。根據相關文獻研究表明,托賓Q值不僅代反映了公司投資支出的增減還會體現遠期公司的投資機會,作為控制變量,其中g為誤差項。

2.樣本選擇及數據來源。本文選取的數據均來源于銳思金融研究數據庫以及深圳證券交易所。本文選擇了2011年1月至2012年12月這兩年內發行過債券的非金融業上市公司,并選取了這些公司2009—2014年的財務數據進行研究分析。為了保證數據的有效性,樣本按照下列條件進行篩選:(1)剔除了ST、*ST類上市公司。由于這部分公司有明顯的經營問題,連續性的虧損使得不具備研究意義,故剔除。(2)剔除除了發行A股還同時發行B股或者H股的上市公司,因為A股與B股、H股的價值各不相同,會計計量以及政策方面也有著差異。(3)排除了數據缺失的上市公司。經過上述調整,選取了120家上市公司共735個年份的數據樣本,通過SPSS19.0軟件進行線性回歸分析。

三、實證分析

根據描述統計(見表1),樣本上市公司的托賓Q平均值為2,當Q<1的時候,企業投資支出趨向降低;反之,當Q>1的時候,投資支出便會增加。這說明,樣本數據存在投資支出增大的現象。表1中,資產負債率平均值為53%,屬于適宜水準,流動負債率均值為37%,大于非流動負債率均值15%,說明在這120家上市公司中,短期負債占主體,長期負債所占比重小。

表1 描述性統計量

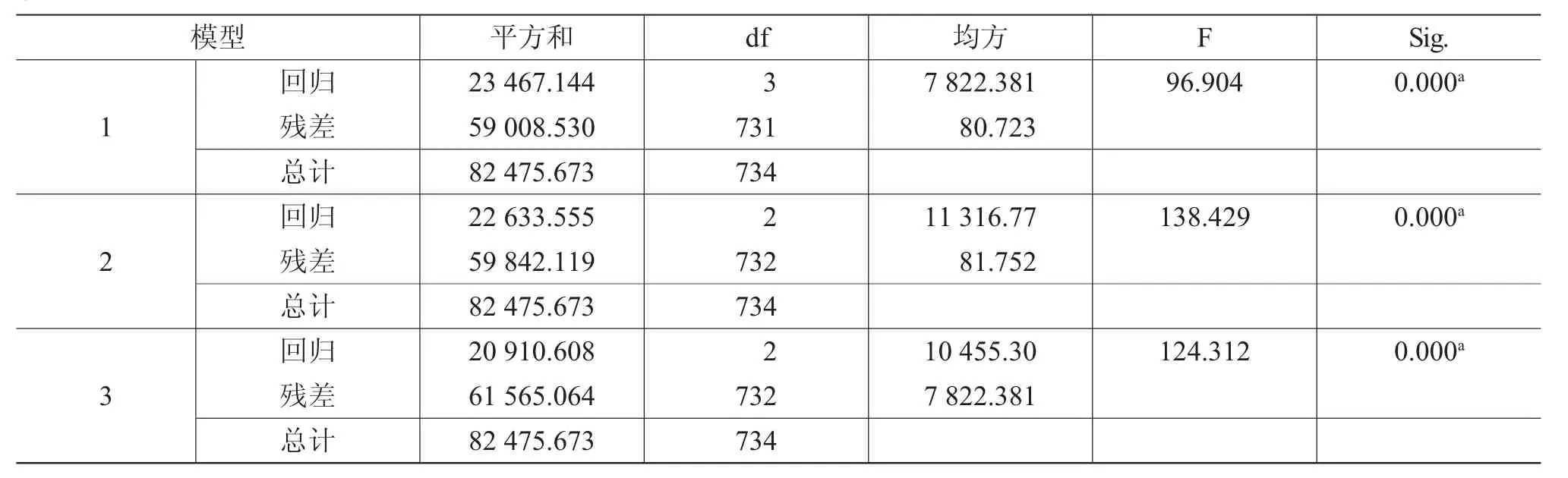

經過線性回歸逐步分析后得到以下數據(見表2和表3),回歸分析中R2表示模型的擬合度,表2中模型1與模型2、模型3的R2均處于0.28左右,擬合度相對而言較低,說明數據可能存在樣本太多而自變量太少的現象。但是,根據表3可以看到,三個模型的F檢驗統計量觀測值為F>Fa,F值顯著。說明在解釋變量中,存在較強解釋力的自變量,且其對應的P值無限接近于0。根據顯著性檢驗sig.為0.000<0.05,說明因變量和自變量的線性相關關系顯著,故可以分析回歸分析結果。

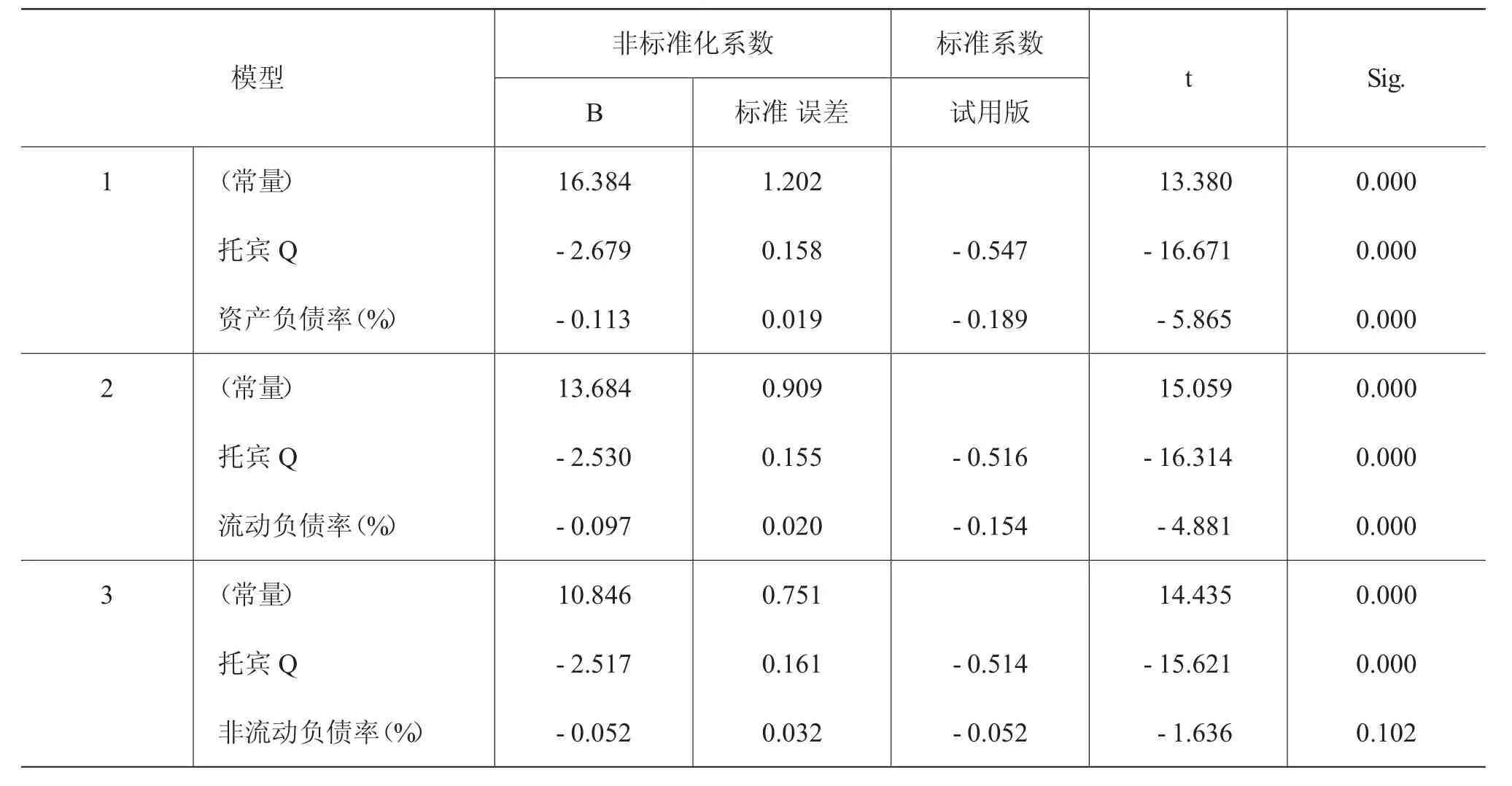

下頁表4顯示了t檢驗的結果以及常數的回歸系數,模型一中資產負債率的常數為負數,且t檢驗的絕對值大于2,P值為0.000<0.05,為顯著,說明假設1上市公司負債水平與投資支出呈負相關這一假設成立。

表2 模型匯總b

表3 Anovab

模型2中,流動負債率的常數同樣為負數,t檢驗絕對值大于2,P值為0.000<0.05,顯著,說明流動負債率與投資支出呈負相關;模型3中的非流動負債率t檢驗絕對值小于2,且P值為0.102>0.05,說明非流動負債率對投資支出的影響并不顯著,假設2短期負債對投資支出行為比長期負債具有更強約束性作用成立。

四、實證結論及分析

本文通過實證分析負債水平、短期負債、長期負債與投資支出關系,得出以下結論:結論一,上市公司投資支出和資產負債率呈負相關關系。上市公司普遍存在投資支出規模較大的現象,而負債水平的提高會使得投資支出規模的減少,所以負債融資能夠約束上市公司的投資行為。結論二,短期負債和投資支出呈負相關關系,即短期借款占比的增大能夠有效的使投資支出行為得到約束或是減少。結論三,長期借款的增加對投資行為并沒有顯著的影響。在我國多數上市公司中普遍是短期負債占主體,長期負債所占比重小,所以短期負債對于投資行為要比長期負債具有更強的約束力度。

結合上述樣本案例和實證分析結果,可以證明負債融資對于投資行為是具備約束影響能力,但本次實證中也存在不足,在實證分析的過程中采用的是逐步分析剔除影響小的控制變量進行篩選變量的方法,上市公司資產規模和現金存量指標在逐步分析的過程中發現對解釋變量并沒有影響故將其剔除。因此,可以通過發展債券市場,優化債券融資渠道;完善商業信用體系,優化商業信用環境;建立有效的償債保障機制,在不增大財務風險的情況下根據負債治理作用來抑制過度投資。

表4 回歸分析結果

[1] 童盼,陸正飛.負債融資、負債來源與企業投資行為——來自中國上市公司的經驗證據[J].經濟研究,2012,(5):75-84.

[2] 蔡吉甫.上市公司過度投資與負債控制效應研究[J].軟科學,2014,(4):44-46.

[3] 蘭艷澤.對我國上市公司債務約束功效的實證檢驗和分校[J].中央財經大學學報,2011,(10):76-80.

[4] 王艷輝,楊帆.債務結構對上市公司過度投資約束的實證研究[J].金融證券,2013,(11):110-111.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44