我國上市企業社會責任與競爭力關系研究

——以醫藥中藥企業為例

2018-03-06 05:09:16黃當玲張瑤曹思敏

經濟研究導刊 2018年4期

黃當玲,張瑤,曹思敏

(西安郵電大學,西安710061)

一、相關的學術觀點概述

隨著經濟的發展,企業的社會責任逐漸深入人心,許多企業自覺承擔起社會責任。關于企業社會責任,目前學術界有兩種觀點:一種認為企業是以營利為目的,只需承擔對投資者的責任即可,另一種認為企業的責任范圍包括所有利益相關者[1]。本文從利益相關者的角度出發,研究醫藥中藥企業社會責任與競爭力的關系。

目前,社會責任和企業競爭力關系的研究有三種觀點:一是正相關,企業承擔社會責任能夠增強企業的競爭力;二是負相關,社會責任的增加,導致企業利潤減少,從而降低企業的競爭力;三是不相關,承擔社會責任對于企業的競爭力并無顯著影響[2]。

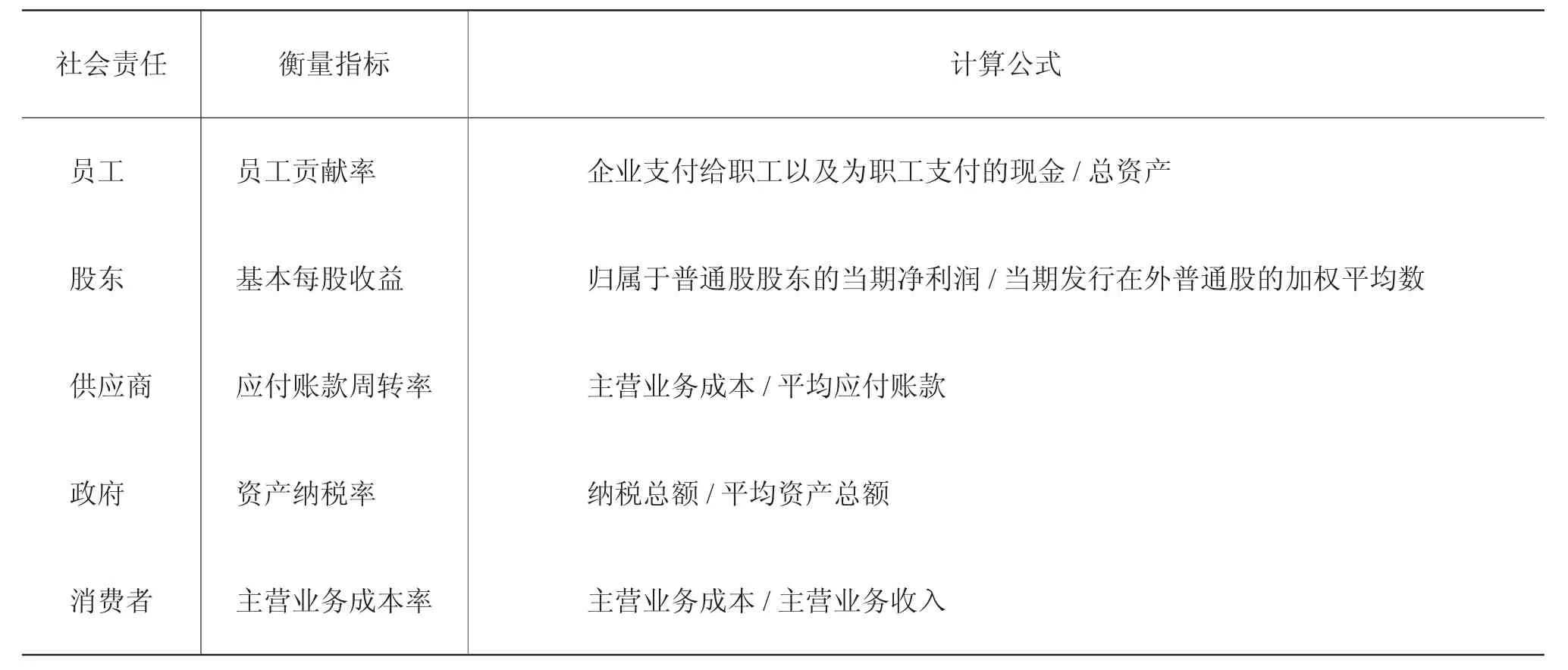

利益相關者觀點認為,企業不僅要履行對內部相關者的責任,還要履行對外部相關者的責任。內部相關者指員工責任和股東責任,外部相關者包含供應商責任、政府責任和消費者責任。

第一,員工。企業承擔員工責任,可以增強員工的歸屬感,將企業發展與員工自我發展結合起來,從而提高企業凝聚力和員工自身的工作效率,提高企業的競爭力[3]。

第二,股東。企業承擔股東責任,可以增加股東與企業的相互信任,從而增加股東對企業的有效控制,做出有利于企業發展的決策,增強企業的競爭力。

第三,供應商。企業承擔供應商責任,可以增進供應商與企業的信任機制,這樣可以降低企業的采購成本,增加利潤,從而增強企業的競爭力。

第四,政府。企業承擔政府責任,可以促進企業與政府的關系,使企業在一個良好的環境中發展,并且在國際經濟貿易中加大對企業的扶持和幫助,提高企業的競爭力。

第五,消費者。企業承擔消費者責任,可以明顯改善與消費者之間的關系,加強與消費者的互動,不僅可以促進企業商品的銷售,而且可以通過消費者的反饋改善產品的不足,提升銷量,提高企業的競爭力[4]。

二、實證分析

(一)提出假設

根據上文的研究以及利益相關者觀點,本文提出以下假設:H1:醫藥中藥企業承擔更多員工責任可以增加企業的競爭力;H2:醫藥中藥企業承擔更多股東責任可以增加企業的競爭力;H3:醫藥中藥企業承擔更多供應商責任可以增加企業的競爭力;H4:醫藥中藥企業承擔更多政府責任可以增加企業的競爭力;H5:醫藥中藥企業承擔更多消費者責任可以增加企業的競爭力。

(二)選擇樣本

本文選擇的樣本全部為A股上市的醫藥中藥企業,剔除掉ST/*ST的公司和2014年以后新上市的公司,選擇2014年和2015年的數據,數據均來源于巨潮資訊網。

(三)選擇變量

1.解釋變量。解釋變量為五個維度社會責任的量化指標(如下頁表1所示)。

表1 社會責任衡量指標

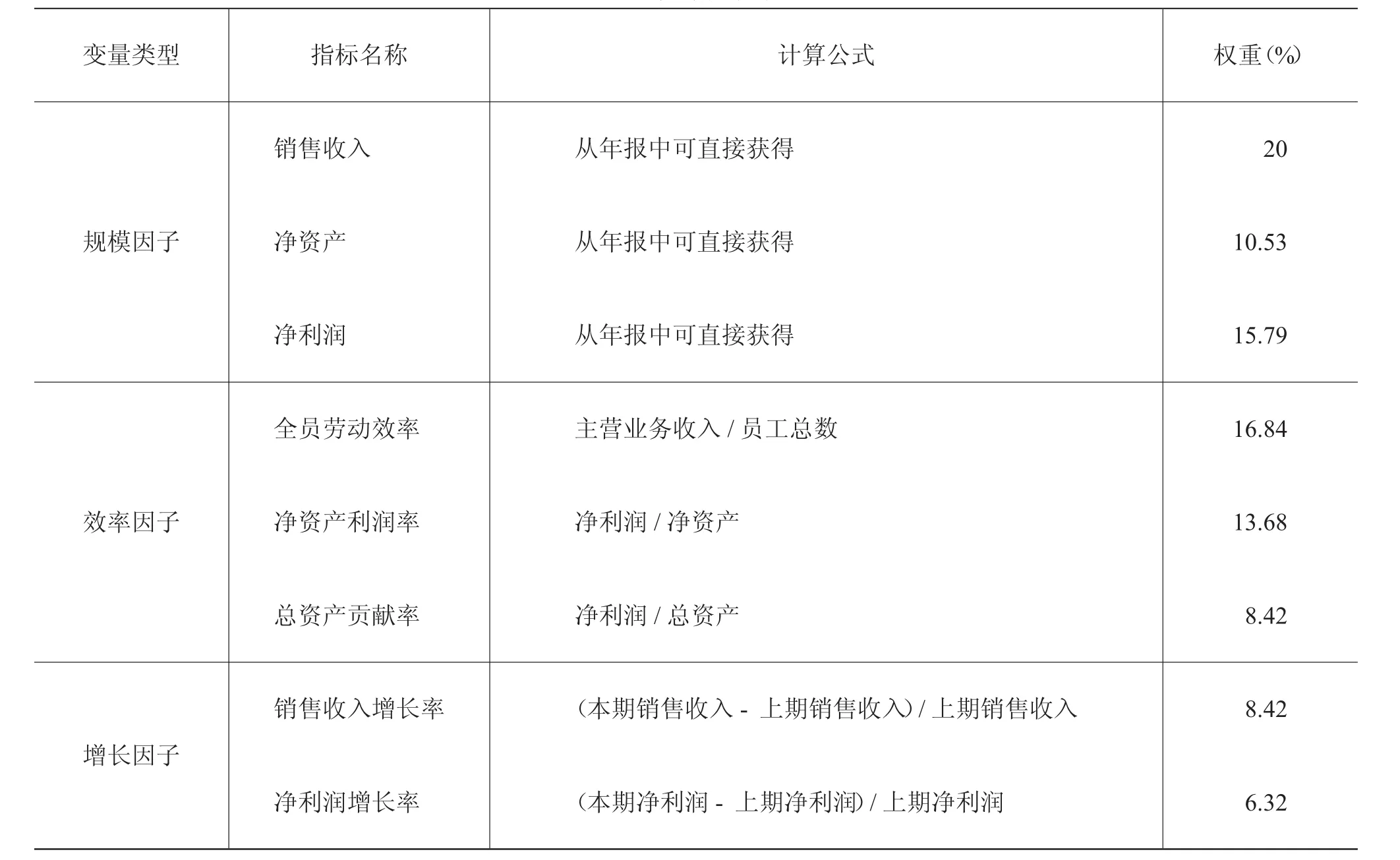

2.被解釋變量。企業競爭力的量化,許多學者做過研究,本文選用金碚在CBCM中提到的量化指標。金碚在CBCM中采取變動權重法進行多次加總分析,即將各類指標分別按向效益類指標傾斜、向規模類指標傾斜和效益規模并重的三種方式進行計算,獲得了基礎監測數據的三組指數數據:效益型基礎指數、規模型基礎指數和效益規模并重型基礎指數[5]。由于醫藥中藥行業的特殊性,本文選用效益規模并重型指數,剔除出口占收入比重這一衡量指標,將其5%的權重按權重比例分配到其他指標中(如表2所示)。

表2 企業競爭力權數

企業的影響力=銷售收入×20%+凈資產×10.53%+凈利潤×15.79%+全員勞動效率×16.84%+凈資產利潤率×13.68%+總資產貢獻率×8.42%+銷售收入增長率×8.42%+凈利潤增長率×6.32%

3.控制變量。本文將控制變量設定為企業規模,經過許多學者研究,企業規模能夠直接影響企業承擔社會責任的意愿以及程度,其量化表示為資產總額對數(LN資產總額)[6]。

(四)模型設計

本文將企業影響力作為被解釋變量,將社會責任的五個維度作為解釋變量,將企業規模作為控制變量,構建模型如下:

Y為企業競爭力得分,ai為待估參數,x1為員工貢獻率,x2為基本每股收益,x3為應付賬款周轉率,x4為資產納稅率,x5為主營業務成本率,x6為資產總額對數,e為隨機干擾項。

(五)多元回歸分析

本文運用SPSS17.0進行回歸分析,得出企業競爭力和社會責任五個維度的方程系數表(如表3所示)。

由表3可看出,員工貢獻率、基本每股收益、主營業務成本率和資產總額對數通過了回歸方程的檢驗,從而得知企業承擔對員工、股東、消費者的責任可以顯著增強企業的競爭力,H1、H2和H5得到了驗證。而應付賬款周轉率和資產納稅率沒有通過回歸檢驗,H3、H4沒有得到驗證。

表3 回歸方程系數

剔除應付賬款周轉率和資產納稅率,得到表4剔除指標后的回歸方程系數。

表4 剔除指標后的回歸方程系數

企業競爭力=-21176872129.016+7 993 712 366.361+522 019 584.972+1 488 171 121.588+944 522 429.283

運用SPSS17.0得出表5回歸方程擬合優度表。

通過模型圖可以看出,醫藥中藥企業競爭力變化的74.5%

表5 回歸方程擬合優度

可以由企業社會責任五個維度來解釋,說明醫藥中藥企業社會責任和企業競爭力之間有較強的線性關系。

表6 回歸方程線性檢驗

(六)多元回歸分析的檢驗

1.回歸方程的線性檢驗。從表6中可以看出,sig.值為0,小于0.05,說明醫藥中藥企業社會責任和企業競爭力之間有較強的線性關系。

表7 單個樣本檢驗

2.回歸方程單個參數檢驗。從表7單個樣本檢驗中可以看出,所有變量的sig.值都小于0.05,說明回歸方程的各變量系數顯著不為0,所有的變量都通過了回歸系數檢驗。

(七)回歸結果分析

1.假設H1得到驗證,醫藥中藥企業承擔更多員工責任與企業的競爭力正相關。從表3回歸方程系數表中可以看出,員工貢獻率的sig.值為0.046,小于0.05,在0.05水平上通過了顯著性檢驗。也就是說,員工貢獻率與企業競爭力正相關,與本文的假設相符,驗證了H1,這說明醫藥中藥企業承擔更多員工責任可以增加企業競爭力。

2.假設H2得到驗證,醫藥中藥企業承擔股東責任與企業的競爭力正相關。從表3回歸方程系數表中可以看出,基本每股收益的sig.值為0.006,小于0.01,在0.01水平上通過了顯著性檢驗。也就是說,基本每股收益與企業競爭力正相關,與本文的假設相符,驗證了H2,這說明醫藥中藥企業承擔更多股東責任可以增加企業競爭力。

3.假設H3沒有得到驗證,醫藥中藥企業承擔更多的供應商責任與企業的競爭力不相關。從表3回歸方程系數表中可以看出,應付賬款周轉率的sig.值為0.607,大于0.05,沒有通過0.05水平上的顯著性檢驗。也就是說,醫藥中藥企業承擔對供應商的責任和企業競爭力之間不顯著相關,這可能是由于醫藥中藥企業和供應商之間是長期合作的,兩年的數據不足以反映他們之間的關系。

4.假設H4沒有得到驗證,醫藥中藥企業承擔更多的政府責任與企業的競爭力不相關。從表3回歸方程系數表中可以看出,資產納稅率的sig.值為0.911,明顯大于0.05,沒有通過0.05水平上的顯著性檢驗。也就是說,醫藥中藥企業承擔對政府的責任和企業競爭力之間不顯著相關,這可能是因為目前醫藥中藥企業并沒有把政府責任與企業競爭力聯系起來,還是在尋找各種合理的納稅籌劃來減少納稅額。

5.假設H5得到驗證,醫藥中藥企業承擔更多消費者責任與企業的競爭力正相關。從表3回歸方程系數表中可以看出,主營業務成本率的sig.值為0.029,小于0.05,也就是說在0.05水平上通過顯著性檢驗,說明主營業務成本率與企業競爭力正相關,與本文的假設相符,驗證了H5。這說明,醫藥中藥企業承擔更多消費者責任可以增加企業競爭力。

6.醫藥中藥企業的企業規模與企業競爭力正相關。從表3回歸方程系數表中可以看出,資產總額對數的sig.值為0,小于0.01,在0.01水平上通過了顯著性檢驗,說明醫藥中藥企業資產總額對數與企業競爭力正相關。

由此可見,醫藥中藥企業承擔員工責任、股東責任和消費者責任可以顯著增強企業的競爭力,醫藥中藥企業的規模對企業競爭力有正相關作用。

三、原因分析及對策研究

隨著社會的發展,社會責任對于企業的要求越來越嚴格。但目前而言,我國本土醫藥中藥企業履行社會責任的情況落后于外資藥企,主要原因包括三點:一是相關體系不健全,沒有一套完整的醫藥中藥企業社會責任評價體系;二是披露制度不完善,沒有專門的機構或組織要求醫藥中藥企業披露社會責任履行狀況;三是企業認識存在誤區,大部分醫藥中藥企業狹隘的認為社會責任就是參與慈善事業,將對相關利益者的責任視為企業之外的事情[7]。這就要求政府、社會和企業共同努力,改善我國醫藥中藥企業的社會責任現狀,提升醫藥中藥企業的競爭力。

第一,加強政府的監督作用。政府作為企業的監督者和約束者,起著至關重要的作用。首先,政府應該考慮醫藥中藥企業的行業特殊性,制定出一套適合醫藥中藥企業的社會責任評價體系;其次,政府應該利用補償機制,激勵醫藥中藥企業生產價格合理且質量過關的藥品;最后,政府應該采用強制性措施對藥品進行定價,減少藥品的流通環節。

第二,加強社會的制約作用。企業在社會中生存,就要受到社會的制約。首先,社會應該成立一些民間組織,每年對醫藥中藥企業履行社會責任的情況進行披露;其次,社會可以利用新聞媒體對醫藥中藥企業履行社會責任的必要性進行宣傳,曝光不積極承擔社會責任的中醫藥企業。

第三,增強企業自身的社會責任意識。企業應當具有長遠目光,提升自身的社會責任意識,不被眼前的利益所迷惑。醫藥中藥企業管理者應當將承擔社會責任上升到增強企業競爭力的高度,醫藥中藥企業員工應當規范自身行為,減少回扣和賄賂現象。

通過政府、社會和企業三方面的作用,增強醫藥中藥企業的社會責任履行意識,從而增強企業的競爭力。

四、結論

本文運用SPSS17.0,采用定性與定量相結合的方法得出,醫藥中藥企業承擔對員工、股東和消費者的責任可以顯著提高企業的競爭力。在文章的最后提出,應依靠政府、社會、企業來加強社會責任建設,從而提高企業的競爭力。論文還存在諸多不足之處:社會責任量化部分每個維度只選用了單個量化指標,不夠全面;在采用金碚的方法對競爭力量化時,缺乏問卷調查的支持;企業競爭力是一個長期積累的過程,只采用兩年的數據過于片面。希望以后其他的學者能夠解決本文存在的不足,對社會責任和企業競爭力進行更深入的研究。

[1] 瞿國蓉.企業社會責任對企業競爭力影響的實證研究——以食品飼料企業為例[D].成都:西南大學,2012.

[2] 吳艾莉,張文煥.國有企業社會責任信息披露研究——基于國家電網的分析[J].會計之友,2015,(20):18-20.

[3] 崔琪,付松茹.企業社會責任對企業品牌資產影響的實證研究——以品牌信譽為中介[J].會計之友,2015,(22):26-29.

[4] 雷英.企業社會責任內部控制探析[J].財會通訊,2016,(17):39.

[5] 金碚.企業競爭力測評的理論與方法[J].中國工業經濟,2003,(3):5-13.

[6] Lepoutre J,Heene A.Investigating the impact of firm size on small business social responsibility:A critical review[J].Journal of business ethics,2006,(3):257-273.

[7] 馬愛艷,蔣志輝,李維.企業社會責任與財務績效相關性實證研究——基于食品飲料行業上市公司的經驗數據[J].財會通訊,2015,(11):109-111.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年4期)2021-12-01 11:19:40

中老年保健(2021年4期)2021-08-22 07:08:32

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2020年7期)2020-08-13 03:07:00

基層中醫藥(2018年6期)2018-08-29 01:20:20

消費導刊(2018年10期)2018-08-20 02:56:32

中國科技信息(2016年21期)2016-11-14 02:05:21