美國2030年節能與新能源技術發展預測*

2018-03-07 02:17:22郝瀚陳康達劉宗巍趙福全

汽車技術 2018年2期

郝瀚 陳康達 劉宗巍 趙福全

(清華大學,汽車產業與技術戰略研究院 汽車安全與節能國家重點實驗室,北京 100084)

1 前言

2000年以來,中國汽車市場一直呈現中高速增長態勢,2001~2010年平均增速約為25%,2011~2016年平均增速約為8%[1]。從產業規模來看,2016年中國汽車產銷分別為2 811.9萬輛和2 802.8萬輛,同比增長14.5%和13.7%,自2013年以來連續4年超過2 000萬輛,連續8年穩居世界第一[2]。同時,截至2016年底,中國機動車保有量達2.9億輛,其中汽車保有量為1.94億輛,平均千人汽車保有量突破140輛[3]。

但快速發展的同時,中國也面臨著嚴峻的能源和環境問題。中國原油對外依存度從2009年就已經超過50%的國際安全警戒線,2011年首次超過美國達到55.2%,2015年達到60.6%,首次超過60%,而2016年則高達65.4%,遠超國際安全警戒線[4]。同時,受汽車市場爆發的影響,中國從2006年就已經取代美國成為世界第一大CO2排放國,全球27.6%的CO2排放來自中國[5]。2015年,在巴黎氣候峰會上,中國也再次提出了2030年單位GDP的CO2排放量比2005年下降60%~65%的目標[6]。

為降低汽車行業燃油消耗水平,中國政府在2005~2015年分別實施完成了3個階段的乘用車燃料消耗量標準,并于2016年1月1日起正式實施《乘用車燃油消耗量限值》第四階段標準,進一步嚴格了汽車單車限值和目標值要求,根據第四階段標準,將于2020年達到5.0 L/100km的平均燃油消耗量目標[7],推動我國先進節能技術發展和應用,持續降低乘用車燃料消耗量。但根據工信部最新發布的《2016年度乘用車企業平均燃料消耗量情況》,2016年中國市場乘用車企業油耗為6.56 L/100 km,距2020年5.0 L/100 km油耗的目標還有較大差距[8],企業為滿足未來不斷嚴格的油耗法規,也面臨著巨大壓力。

在此背景下,辨明未來技術發展趨勢,科學評價技術的應用前景,前瞻性地制定適用于當下和中長期的節能技術路線,對于縮小中國與發達國家的技術差距、保證國家能源及環境安全,以及引導企業制定達標技術策略具有重要的戰略意義。

美國作為曾經世界上最大的汽車市場,過去多年來一直引領著全球法規標準和先進汽車技術的發展趨勢,其法規制定、技術趨勢和達標路徑對于中國具有重要借鑒意義[9-10]。

本文根據《美國輕型車溫室氣體排放及燃油經濟性法規中期評估報告》[11]的基礎數據,對2030年前美國市場上主流汽車制造商(OEM)為實現法規達標將采取的節能與新能源技術路線及達標成本進行了深入挖掘和對比分析,并對行業整體技術路線進行了綜合評估,對美國法規及節能技術發展趨勢進行解讀,以期為中國中長期節能與新能源技術發展提供借鑒。

2 方法論及數據

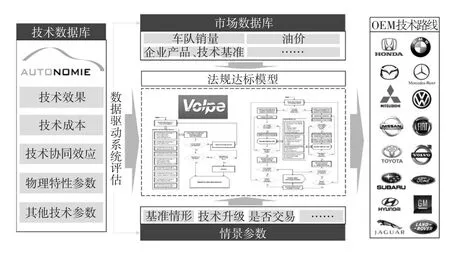

Volpe作為美國國家高速公路交通安全管理局(National Highway Traffic Safety Administration,NHTSA)制定和評估美國公司平均燃料經濟性(Corporate Average Fuel Economy,CAFE)法規的核心模型,其主要思路是對給定法規標準下市場上主要汽車企業的決策進行仿真,如采用何種技術路線、是否接受罰款等,并對決策所產生的燃油消耗、技術滲透率、排放等影響進行預測。模型主要以技術數據、市場數據、車隊參數數據、情景參數數據等幾大數據庫為基礎輸入,以整個市場為框架,對每個主流OEM以最低成本滿足法規為目標進行戰略決策優化,最終得到主流OEM各階段技術路線,以及系統的技術可行性及成本評估。所以本文所分析的數據均為Volpe仿真模型下的最優達標技術路線,可以反映出美國法規下的技術導向和趨勢,但需要說明的是,企業并不一定嚴格采取此技術路線。模型整體框架如圖1所示。

圖1 美國Volpe模型整體框架

模型所評估的先進節油技術可分為發動機技術、變速器技術、電動化技術、整車技術4類,共覆蓋增壓、汽油缸內直噴(Gasoline Direct Injection,GDI)、連續可變氣門正時(Variable Valve Timing,VVT)、先進柴油機等29項發動機技術,輕量化、減摩擦、減阻等11項整車技術,以及目前市場上所有變速器結構和從起停、起動發電一體機(Integrated Starter Generator,ISG)、混合動力汽車(Hybrid Electric Vehicle,HEV)、插電式混合動力汽車(Plug-in Hybrid Electric Vehicle,PHEV)、純電動汽車(Battery Electric Vehicle,BEV)到燃料電池汽車(Fuel Cell Vehicle,FCV)等主要電動化技術。對每一個企業,模型首先判斷其銷量、價格、產品平臺、技術基準等車隊初始參數,再基于企業基礎通過技術決策樹的方法對每一類技術路徑依次進行選擇和應用,直到企業滿足法規標準。對于愿意接受罰款的企業,當接受的罰款低于增加技術應用所帶來的成本時,模型將停止技術應用并選擇接受罰款[11]。

模型所需技術效果、成本數據主要來源于技術仿真軟件和硬件拆解試驗,此外,美國環境保護署(Environ?mental Protection Agency,EPA)和NHTSA對來自聯邦及各地政府、非政府環保機構及消費者團體、第三方智庫等的大量技術文獻進行了搜集、整理和研究,并與整車企業和主要供應商進行一對一訪談,對研究成果、企業戰略等進行詳細交流,最終對數據進行整合和綜合評估。因此,數據更加客觀,也更能真實反映先進技術的節油效果、成本及節油潛力。

本文基于EPA報告數據,分行業整體、三大車系、典型企業3個層次,進一步從關鍵技術滲透率、整體節油貢獻率、達標成本及策略等幾個角度對美國2030年前主流OEM節油技術路線進行了建模計算和對比。

3 美國主流OEM節能技術路線預測及行業整體評估

3.1 發動機關鍵技術滲透率

3.1.1 VVT技術

VVT技術作為復雜性較低的技術,可帶來2.1%~5.5%的節油率[12],幾乎所有汽車企業未來都將持續導入。VVT技術當前已經具有較高的技術滲透率,2030年前,豐田、本田、現代起亞、寶馬、福特等企業都將達到接近100%的滲透率,如圖2所示。

3.1.2 渦輪增壓小型化技術

汽油機一直存在兩條主流技術路線:以日本豐田、韓國現代為代表的自然吸氣發動機和以德國大眾、寶馬為代表的渦輪增壓直噴發動機。自然吸氣發動機技術相對成熟,峰值有效熱效率在40%左右,且與增壓直噴發動機相比成本較低,但其升功率低,發動機整機動力性和強化程度低于渦輪增壓直噴發動機。與自然吸氣發動機相比,渦輪增壓直噴發動機峰值有效熱效率略低,且成本高,但其具有較高的升功率,動力性能強且結構緊湊,可有效實現輕量化[13-14]。

圖2 VVT技術滲透率

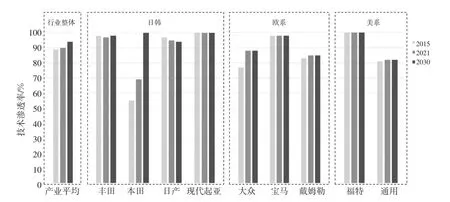

渦輪增壓小型化技術(Turbochargingand Downsizing)作為重要的發動機節油技術,EPA評估其在中型車上節油率可達到11%~17%[12],美國國家研究委員會(National Research Council,NRC)評估其節油率可達到9%~12%[15],如圖3所示。2015年美國市場渦輪增壓小型化技術滲透率約為17%,其中主要為歐系產品。如前文所述,增壓直噴技術作為歐系車企的核心技術,保持著相當高的技術滲透率,寶馬2015年增壓小型化技術滲透率甚至達到96%。以福特和通用為代表的美系品牌則同時兼顧渦輪增壓和自然吸氣兩條技術路線,分別有33%和21%的產品應用渦輪增壓技術。而日系品牌當前則普遍選擇自然吸氣技術路線,極少應用渦輪增壓技術。

圖3 渦輪增壓小型化技術滲透率

未來,以本田為代表的大量日系企業在堅持自然吸氣式發動機技術路線的同時,將逐步推出增壓直噴技術,利用后發優勢實現技術升級進化,在傳統燃油車領域與歐洲路線趨于融合,2030年,豐田、本田、日產等企業渦輪增壓技術滲透率均將達到20%左右。

目前保持較高渦輪增壓技術應用的歐美車企,未來技術滲透率將持續下降,產生這一轉變的主要原因是歐美品牌產品以大型、豪華型轎車為主,車型平均尺寸普遍大于日系品牌產品或以追求更好的動力性為主要目標,當前,歐美品牌,尤其是歐系品牌已經大量應用增壓直噴技術,2021年即將把增壓直噴技術應用到極致,之后再進行技術升級將面臨巨大的成本增加,因此2022年開始,歐美企業將普遍轉向混合動力技術以實現車型達標,這一技術趨勢也將在后文電動化技術路線分析中得以驗證。

3.1.3 汽油缸內直噴技術

汽油缸內直噴(Gasoline Direct Injection,GDI)技術作為發動機關鍵節油技術之一,與增壓技術結合可將壓縮比提高0.5~1.5,并可減輕渦輪增壓的敲缸問題,因此,GDI技術在渦輪增壓發動機中普遍采用[11]。自然吸氣式汽油機過去多采用進氣道噴射(PFI)方式,而近年來隨著GDI技術在自然吸氣式發動機上不斷成熟,采用GDI技術實現進一步節油的自然吸氣式發動機也越來越多。

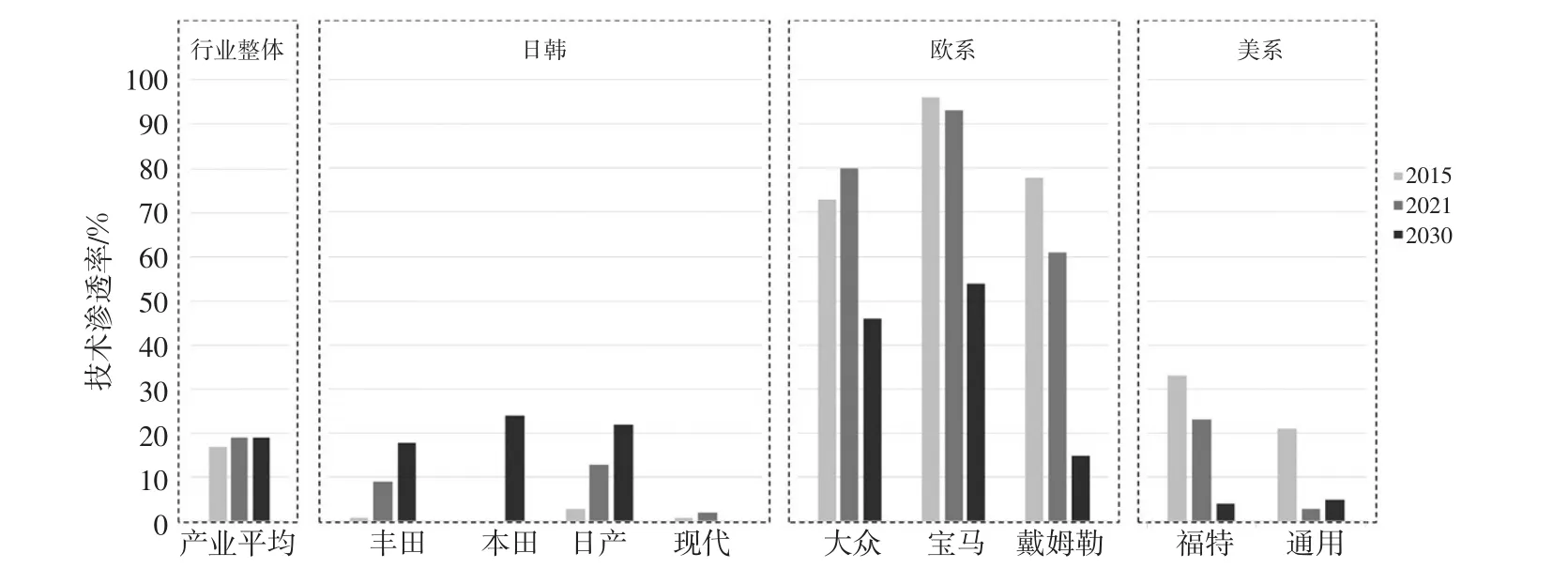

2015年,美國市場GDI技術滲透率在45%左右,其中,以渦輪增壓直噴技術路線為主的歐系品牌普遍具有較高GDI技術滲透率,以自然吸氣發動機為主的豐田、日產等日系品牌GDI技術滲透率較低,現代、馬自達、本田等則憑借率先將缸內直噴技術成熟應用于自然吸氣發動機,具有較高的GDI技術滲透率。同時兼顧渦輪增壓直噴和自然吸氣缸內直噴技術路線的美系企業同樣具有70%左右的高滲透率,如圖4所示。

圖4 GDI技術滲透率

未來,GDI技術憑借廣泛的適用性,在美國市場的平均滲透率將不斷提高,2030年將達到69%。日系企業GDI技術滲透率未來將大幅度提高,日產甚至將從2015年3%的技術滲透率上升到2030年的93%。這一方面得益于GDI技術在自然吸氣式發動機上的不斷應用,另一方面,大量日系企業也在逐步推出渦輪增壓直噴發動機,利用后發優勢實現技術升級進化。

同渦輪增壓技術趨勢類似,目前保持較高GDI技術應用的歐系車企,未來GDI技術滲透率將普遍下降,大眾、寶馬、奔馳均將發生這一技術趨勢轉變,奔馳GDI技術滲透率更是將從2015年的94%下降到19%。與渦輪增壓技術相同,2021年即將把增壓直噴技術應用到極致,之后再進行技術升級將面臨巨大的成本壓力。而美系品牌憑借在自然吸氣技術路線上的儲備,2022年之后GDI技術滲透率下降幅度將遠小于歐系品牌。

3.1.4 先進柴油機技術

柴油機與汽油機相比具有更高的熱效率,先進柴油機技術可實現20%~30%的節油率[12],但同時排放問題也是制約柴油機發展的致命缺陷,需要采用大量高成本的后處理技術以實現排放達標[16]。當前美國市場上柴油機技術滲透率較低,只有大眾在以相對高的比例投入先進柴油機技術,技術滲透率達到15%,但仍會隨時間下降,如圖5所示。

圖5 先進柴油機技術滲透率

3.2 變速器技術滲透率

3.2.1 日韓品牌變速器技術

日韓品牌變速器技術發展路徑可分為兩類,一類是以AT作為核心技術發展,例如豐田、現代等;另一類是以CVT技術為主持續推進,本田、日產、三菱、斯巴魯等大量日系品牌選擇此類技術路線。

未來,豐田、現代等將逐漸淘汰5AT,同時,6AT將不斷向8AT轉換。2030年,豐田將有接近60%的汽車搭載8AT,而CVT滲透率一直保持在16%左右。本田等則將繼續以發展CVT技術為主,同時輔以20%左右的AT。與豐田類似,5AT將逐漸被淘汰,2021年后6AT將不斷向8AT轉換。

3.2.2 歐系品牌變速器技術

歐系品牌變速器技術發展路徑也分為兩類,一類聚焦于DCT技術發展,以大眾為主要代表,另一類則以發展AT技術為主,除大眾以外的其他歐系企業,如寶馬、奔馳、菲亞特、捷豹路虎、沃爾沃等均選擇此技術路線。

作為DCT的主要推動者,2015年大眾變速器產品中DCT占據90%的比例。2021年之后,由于混合動力技術不斷被導入,歐系品牌傳統燃油車的比例普遍快速下降。大眾DCT技術滲透率也將隨之下降到2030年的49%,寶馬將剩34%的8AT和16%的DCT。

3.2.3 美系品牌變速器技術

美系品牌主要以福特和通用為主,兩大企業核心技術路線相似,都以發展AT為主。2015年福特公司有64%的汽車產品搭載6AT,未來6AT向8AT轉換的趨勢明顯,2030年,福特所有傳統燃油車都將搭載8AT。通用公司當前主要以6AT為主,技術滲透率達到92%,同時有少量8AT和CVT,未來6AT將迅速向8AT轉換,并在2030年實現6AT全部被8AT替代。

同時,由于電動化技術的沖擊,未來美系品牌傳統變速器份額也將呈現出不斷下降的趨勢。

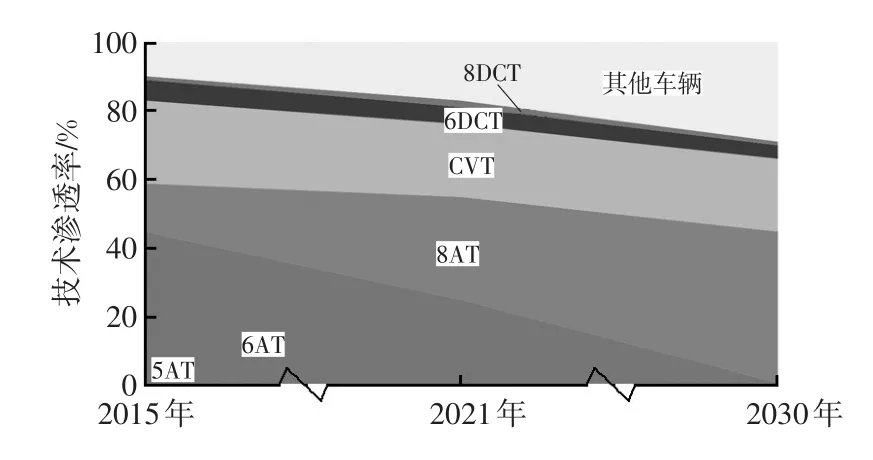

3.2.4 行業整體技術滲透率

從美國市場行業整體來看,目前占據市場主流的6AT未來向8AT轉換的趨勢明顯,并且2030年8AT將占據近一半市場,6AT將在2030年左右被徹底淘汰。由于大量日系品牌的持續推動,美國市場CVT技術滲透率將保持在21%左右。而大眾主推的DCT技術將占5%左右市場份額。

綜合來看,混合動力及新能源汽車技術對自動變速器搭載率有一定沖擊,自動變速器技術滲透率將從2015年的90%逐漸下降到2030年的71%,但自動變速器仍將有巨大的市場,如圖6所示。

3.3 電動化技術滲透率

3.3.1 日韓品牌電動化技術

日韓企業產品一直保持高燃油經濟性,在傳統燃油車法規達標上處于領先。未來將持續導入起停技術,并借助起停、ISG及少量強混滿足法規。具體到每個企業,未來達標技術路線各有側重。豐田目前主要借助強混實現法規達標,未來在強混基礎上導入少量起停技術將能以最低的成本滿足2030年法規。本田等企業則可能選擇大力導入起停技術以實現達標。總體而言,日韓品牌僅依靠較低電動化水平就可以滿足2030年法規。

圖6 行業整體變速器技術滲透率

3.3.2 歐系品牌電動化技術

歐系企業電動化技術發展路徑與日系企業呈現出較大不同,由于歐系品牌產品以豪華型轎車為主,已經搭載的大量先進節油技術潛力即將被挖掘到極致,傳統燃油車達標壓力將不斷增大,未來為滿足法規必須大量導入ISG和強混技術。以大眾和寶馬為典型企業進行分析:

大眾2021年之前主要依靠繼續挖掘增壓直噴等技術的節油潛力,同時發展8%左右的起停技術可滿足法規,2021年轉而以ISG和強混為主要方向大力發展混合動力技術,并在2030年分別實現ISG和強混45%和44%的技術滲透率。

與大眾類似,寶馬、奔馳、捷豹路虎等豪華車品牌在2021年之前仍可憑借對增壓直噴技術節油潛力的挖掘,加上大面積搭載起停技術實現達標,2021年之后將同樣面臨傳統燃油車技術升級成本過高的壓力,轉而快速發展更深層次的混合動力技術,2021年開始,寶馬的最佳達標技術路線是快速應用ISG和強混替代起停技術,最終在2030年以33%的ISG和57%的強混技術實現法規達標。

3.3.3 美系品牌電動化技術

美系企業電動化技術路線與歐系企業總體相似,都將大量導入ISG和強混技術以滿足未來法規,同時,美系品牌將發展少量PHEV。福特和通用在起停技術發展比例上存在一定差異,在混合動力技術發展上福特以ISG和強混為主,2021年前發展少量起停技術。通用當前已經有18%的起停技術應用,近期(2021年前)將大力發展起停和ISG技術,遠期(2021~2030年)隨著法規不斷加嚴,將大力發展ISG和強混技術。

3.3.4 行業整體技術滲透率

從美國市場行業整體來看,未來ISG將成為眾多OEM法規達標選擇的對象。同時,雖然對于各大OEM來說,以最小成本達標側重的技術各不相同,但從行業整體來看,隨著法規的不斷加嚴,起停、ISG和強混3種不同程度的混合動力技術將并進發展,2030年三者技術滲透率分別達到29%、24%和22%。同時,2021~2030年僅分別有1%左右的PHEV和BEV產品導入市場。2030年以前,企業并不需要FCV即可達到法規要求。

綜合各大OEM技術發展路線,日韓系品牌僅依靠較低電動化水平即可滿足2030年法規,歐系和美系品牌為滿足法規則必須大量導入ISG和強混技術。2030年前,PHEV和BEV市場滲透率較低,僅部分OEM有少量發展,而FCV在2030年前市場滲透率基本為零,如圖7所示。

圖7 行業整體電動化技術滲透率

3.4 整車關鍵技術滲透率

3.4.1 輕量化技術

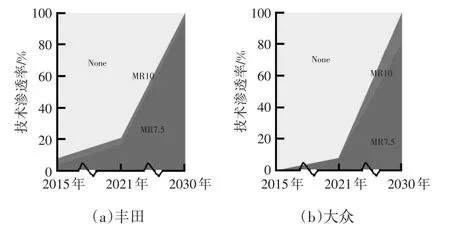

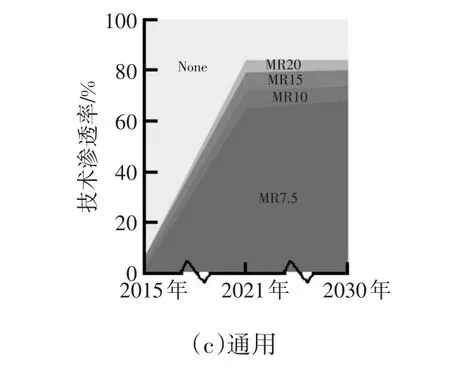

輕量化技術(Mass Reduction)作為重要整車技術,具有極大的節油潛力。美國EPA和NHTSA根據所實現的減重效果將輕量化技術分為不同等級,本文評估了MR7.5、MR10、MR15、MR20共4種等級的輕量化技術。其中,MR7.5代表輕量化7.5%,主要為車身以外,如線束、裝飾、儀表板等的材料初步替代技術;MR10主要是采用高強度鋼車身和鋁覆蓋件;MR15主要采用鋁車身及鋁覆蓋件;MR20主要采用鋁車身、鎂和復合材料組件、復合材料發動機罩等。

圖8所示為對豐田、大眾、通用3家企業輕量化技術路線的預測,可以看出,未來 MR7.5技術將快速發展,2030年左右將基本覆蓋所有車型,2030年之前MR7.5以上的輕量化技術發展相對有限。

圖8 豐田、大眾、通用輕量化技術滲透率

3.4.2 空氣動力學技術

綜合來看,空氣動力學技術(Aerodynamic,AERO)節油潛力為2%~5%,且所需成本較低,空氣阻力降低10%(AERO10)單車成本約為200元,降低20%(AERO20)單車成本約為880元[15],具有較好的成本有效性。

行業整體空氣動力學技術現狀和趨勢預測見圖9,雖然當前空氣動力學技術滲透率不高,但未來隨著法規越來越嚴格,幾乎所有企業都將大力導入空氣動力學技術。行業整體技術滲透率在2021年將達到86%,到2030年幾乎所有車型都將應用不同層級空氣動力學技術。

3.4.3 低滾阻技術

綜合來看,低滾阻技術(Low Roll Resistance,ROLL)節油潛力為2%~4%,滾阻降低10%(ROLL10)單車成本約為35元,滾阻降低20%(ROLL20)單車成本約為240元[15],同樣具有較高成本有效性,但需綜合考慮油耗、磨損和制動效果的平衡,有一定技術難度。

行業整體低滾阻技術現狀及趨勢預測見圖9,與空氣動力學技術相似,雖然當前美國市場上幾乎沒有企業采用低滾阻技術,但未來隨著法規加嚴,幾乎所有企業都將大力導入空氣動力學技術,行業整體技術滲透率將在2021年接近100%。

3.5 行業整體技術路線綜合評估

3.5.1 行業整體達標技術路線

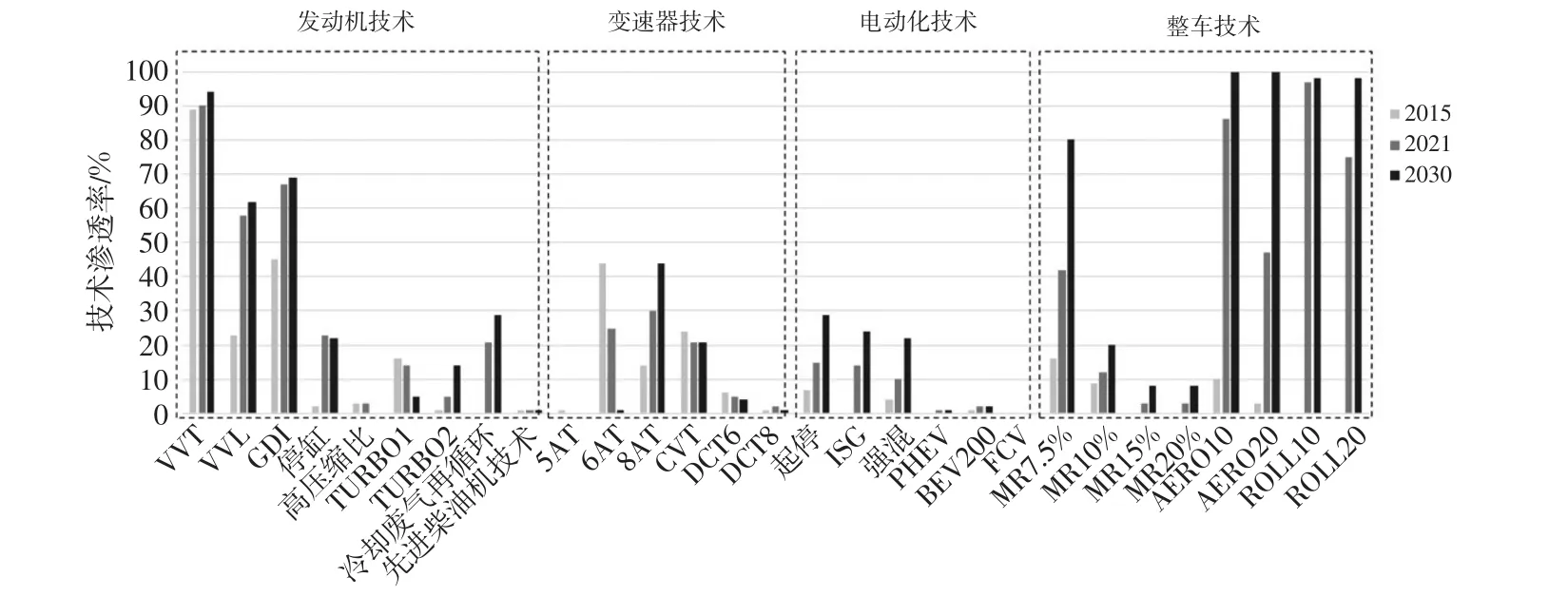

由圖9可以看出,當前整體滲透率較高的是VVT、GDI、6AT等技術,且29項先進節油技術中只有VVT和6AT技術滲透率超過50%,其他先進節油技術還未被大量導入。

隨著法規的不斷加嚴,VVL、GDI、停缸、冷卻EGR、8AT及整車技術將迎來快速發展,尤其是MR7.5、AERO、ROLL等整車技術將出現大幅增長。同時,2021年之前依靠發動機、變速器及整車技術等傳統節能技術,搭配少量混合動力技術即可實現達標,起停、ISG、強混3種混合動力技術滲透率分別達到10%左右。

到2030年,幾乎所有車型都將搭載VVT、AERO20、ROLL20技術,VVL、GDI、MR7.5技術滲透率也將分別達到62%、69%、80%。TURBO2(2級增壓技術,BMEP為2.4 MPa)將不斷替換TURBO1(1級增壓技術,BMEP為1.8 MPa)。同時,2030年停缸和冷卻EGR技術滲透率將分別達到22%和29%。8AT將成為未來市場主力,幾乎完全替代5AT和6AT,實現44%的滲透率,CVT技術滲透率則將穩定在21%左右。總體來看,2030年法規達標需大力挖掘發動機、變速器、整車節油技術潛力,同時發展30%左右起停技術、25%左右ISG和20%左右強混技術。2030年之前只需微量PHEV和BEV,不需要FCV即可實現達標。

圖9 行業整體技術滲透率

3.5.2 技術整體節油貢獻率預測

行業整體以及豐田、大眾、通用3家典型企業的節油貢獻率如圖10所示,可以看出發動機、變速器、電動化、整車技術將分別為2021年法規達標貢獻37.3%、15.1%、21.2%、26.4%的節油率。2030年發動機和變速器節油貢獻率有所下降,電動化及整車技術貢獻率逐步上升,尤其是整車技術將從2021年的26.4%上升到31.9%。2030年之前法規達標路徑中發動機和整車技術仍將是重中之重,電動化技術節油貢獻率將逐步接近發動機和整車技術。

圖10 技術節油貢獻率

3.5.3 企業達標成本及戰略決策

圖11對2025年企業單位節油率技術成本增量和企業單車達標總成本增量(以2015年為基準)進行了預測,其中,達標總成本包括技術成本、積分交易或罰款成本。可以看出,未來歐美企業達標所需技術成本和總成本都普遍高于日系企業,這也意味著歐美企業未來技術升級成本壓力將不斷變大。豐田是所有OEM中單位節油率提升所需技術成本增量最低的,也是將技術成本有效性挖掘最好的企業。綜合來看,2025年行業整體燃油經濟性每提升1%,所需增加的技術成本為77美元。相比2015年,行業平均單車達標總成本增量為2 070美元,平均年增加成本為207美元。

圖11 2025年企業單位節油率技術成本增量及單車達標總成本

美國2017~2025年輕型車燃油經濟性法規所確定的標準年改善率為4%[17],2025年之后的法規還未頒布。考慮到積分后向轉結、產品開發周期等因素,部分企業在2025年之后還需要幾年燃油經濟性才能達到2025年法規標準水平,所以模型將2030年法規標準設定為與2025年水平一致,以分析樂觀情景下企業達標情況。

綜合分析可知,日韓企業在法規達標上始終處于領先,2015年本田、馬自達、三菱、日產、豐田等企業展現出較大的達標優勢。未來,日韓企業始終可以滿足美國CAFE法規而不被罰款。美系企業現階段達標情況不容樂觀,而未來將大力發展節油技術以實現達標。

以豪華車型為主的歐系企業則始終在“水位線”以下。根據EPA和NHTSA與各大OEM的一對一調研,在技術升級成本和罰款的權衡問題上,歐系品牌表示在沒有達到法規標準的情況下愿意接受罰款,而日韓及美系企業則表示不愿接受罰款,將通過技術升級實現達標。限于過高的技術升級成本,歐系品牌目前及未來很長一段時間將采取的策略是即使被罰款,但依靠盈利較強的豪華車仍可換來較大收益。目前美國法規已經將罰款額度從$129/(km·L-1)上調至$329/(km·L-1),未來若進一步上調罰款力度,歐系企業的技術策略可能會出現巨大變化。

4 總結

4.1 美國節能與新能源技術發展趨勢

4.1.1 節能技術發展

未來美國CAFE法規將持續促進各大企業對先進節能技術潛力的挖掘。在動力總成方面,除了VVT、VVL、GDI等發動機技術將被幾乎所有美國市場上的企業大力導入之外,各大OEM根據派系不同,將呈現出一定的技術路線差異。

歐系企業的產品以豪華型轎車為主,目前已經大力發展增壓直噴,長期來看將無法滿足法規要求,因此,2021年之后將大力發展ISG和強混技術。先進柴油機技術方面,只有大眾會以相對高的比例(15%)投入,但仍會隨時間推移不斷下降。

以豐田為代表的大量日系企業在堅持自然吸氣式發動機技術路線的同時,將逐步推出渦輪增壓直噴發動機。2021年前大部分日系企業將深入挖掘發動機技術潛力,依靠自然吸氣直噴技術和增壓直噴技術進行法規達標,少部分企業如豐田將在此基礎上同步發展強混技術。2021年之后幾乎所有日系企業都將借助“自然吸氣直噴+增壓直噴+起停+強混”的技術組合實現法規達標。

美系企業的產品以中大型車為主,因此油耗更高,達標壓力更大。美系企業兼顧自然吸氣直噴發動機和增壓直噴發動機兩條技術路線,并且2021年前將在傳統汽油機和混合動力技術兩方面同步發展。2021年之后將大力發展ISG和強混技術,部分企業將逐漸以更深度的混合動力技術全面替代起停技術。

韓系企業始終以自然吸氣發動機為主要技術路線,2021年之前將主要以自然吸氣直噴技術搭配起停技術滿足法規。2021年之后在此基礎上將逐漸導入ISG和強混技術。

變速器方面,多擋化是未來自動變速器技術發展的重要趨勢,美國市場6AT向8AT轉換的趨勢明顯,同時,幾乎所有企業都將AT作為重要技術進行應用,2030年,AT將占據近一半變速器市場。本田、日產、三菱、斯巴魯等日系企業會持續大力發展CVT。DCT技術應用主要以歐系企業為主,大眾作為DCT的主要推動者,未來仍會繼續發展DCT技術,但受混合動力及新能源車型的影響,滲透率也呈現下降趨勢。

綜合來看,傳統動力總成技術的持續優化和采用混合動力技術將是滿足美國CAFE法規的必由之路。日系品牌憑借在節能技術和車型上的優勢,僅依靠較少強混技術就可以滿足2030年法規,歐系和美系品牌為滿足法規則必須大量導入ISG和強混技術。

對于整車技術而言,未來行業整體技術趨勢趨同。雖然目前美國市場上整車技術應用比例不高,但整車技術具有較大節能潛力,并且隨著時間推移,技術成熟度和成本有效性不斷提高。未來在動力總成技術不斷被挖掘到極致的情況下,整車技術對于法規達標至關重要。并且整車技術對于傳統燃油車和新能源車都適用,未來美國市場上幾乎所有的廠商都會大力導入空氣動力學、低滾阻技術以及輕量化技術,并在2030年實現接近100%的滲透率。

4.1.2 新能源技術發展

對于CAFE法規下的美國市場而言,2030年前PHEV和BEV市場滲透率較低,只有部分OEM有少量發展,FCV在2030年之前市場滲透率基本為零。2021年之前,依靠發動機、變速器及整車技術等節能技術的充分優化即可實現CAFE法規達標,2022~2030年需根據企業實際導入起停、ISG及強混技術,但只需要微量新能源汽車和先進柴油車,基本不需要燃料電池汽車的貢獻。這也在一定程度上說明了CAFE法規還沒有為新能源汽車的發展提供足夠的推動力。

4.2 美國CAFE法規評估

美國乘用車節能技術發展在全球范圍內一直處于領先地位,其技術趨勢和達標路徑可為中國中長期技術發展路徑提供重要參考。但另一方面,由于美國目前缺少全國性NEV法規,因此新能源汽車發展動力不足。雖然CAFE法規規定以新能源汽車真實燃油經濟性除以0.15的“杠桿”作為其核算的燃油經濟性,且沒有CAFE放大作用的上限規定[17],同時溫室氣體(Greenhouse Gas,GHG)排放法規也對EV等進行了核算乘數優惠[18],以鼓勵企業發展新能源汽車。但始終保持一致性原則的CAFE和GHG法規對新能源汽車的推動力都不明顯,2025年法規達標中新能源汽車的貢獻都微乎其微[11]。加州零排放汽車(Zero Emission Vehicle,ZEV)法規雖然對各類新能源汽車的發展有極大的推動作用,并且獲得了另外10個州和華盛頓特區的響應和加入,但合計也只覆蓋了美國30%的汽車市場[19-20],還無法形成對全國范圍內新能源汽車的推動。因此,相比對新能源汽車發展的推動,美國燃油經濟性和溫室氣體排放法規對節能技術的導向和技術發展趨勢對中國更具有借鑒意義。

長期來看,先進節能技術投入應用和新能源汽車開發均不可松懈。尤其是中國近期最新發布的“雙積分”法規[21],可謂率先在全國范圍內建立節能與新能源汽車管理長效機制,為節能與新能源技術發展提供了倒逼動力。同時雙積分并行管理法規的出臺也將更加挑戰企業產品組合和技術決策能力。相比中國政府對節能減排政策的積極推動,美國新一屆政府退出《巴黎協定》等舉措很可能將減緩節能與新能源技術發展步伐,不利于未來節能與新能源技術發展。

[1]國家信息中心,國家發展和改革委員會.2017中國汽車市場展望[M].北京:機械工業出版社,2017.

[2]中國汽車工業協會,中國汽車技術研究中心,豐田汽車公司.汽車工業藍皮書:中國汽車產業發展報告(2017)[M].北京:社會科學文獻出版社,2017.

[3]公安部交通管理局.2016年全國機動車和駕駛人保持快速增長,新登記汽車2752萬輛 新增駕駛人3314萬人[EB/OL].2017-01-10.http://www.mps.gov.cn/n2255040/n4908728/c5595634/content.html.

[4]彭元正,董秀成.中國油氣產業發展分析與展望報告藍皮書(2016-2017)[M].中國石化出版社,2017.

[5]IEA.World energy outlook special report 2015:energy and climate change,available at:https://www.iea.org/publi?cations/freepublications/publication/WEO2015SpecialRepor?tonEnergyandClimateChange.pdf.2015.

[6]國家發展和改革委員會.我國提交應對氣候變化國家自主貢獻文件[EB/OL].2015-06-30.http://www.ndrc.gov.cn/xwzx/xwfb/201506/t20150630_710204.html.

[7]能源與交通創新中心.中國乘用車燃料消耗量發展年度報告2016[R].2016.

[8]工業和信息化部.2016年度乘用車企業平均燃料消耗量情況[EB/OL].2017-04-05.http://www.miit.gov.cn/n1146285/n1146352/ n3054355/ n3057585/n3057592/c5560565/content.html.

[9]He H,Bandivadekar A.Passenger car fuel-efficiency,2020-2025 Comparing stringency and technology feasibility ofthe Chinese and US standards[J].The International Council on Clean Transportation,2013.

[10]Lutsey N.Regulatory and technology lead-time:The case of US automobile greenhouse gas emission standards[J].Transport Policy,2012,21:179-190.

[11]EPA,NHTSA.Draft technicalassessmentreport:Midterm evaluation oflight-duty vehicle green gas emission standards and corporate average fuel economy standards for MY2021-2025[R].2016.

[12]EPA, NHTSA.Regulatory Impact Analysis: Final Rulemaking for2017-2025 Light-Duty Vehicle Greenhouse Gas Emission Standards and Corporate Average Fuel Economy Standards[R].2012.

[13]帥石金,歐陽紫洲,等.混合動力乘用車發動機節能技術路線展望[J].汽車安全與節能學報,2016,7(1):1-13.

[14]Yasuhiro DAISHO.Advanced Automotive Engine Technologies Toward 2030.Sept.24th,2016,Wuxi.

[15]NRC.Cost,Effectivenessand Deployment of Fuel Economy Technologies for Light-Duty Vehicles[R].

[16]趙福全,劉宗巍,等.大眾“排放門”事件成因解析及其對中國汽車動力技術戰略選擇的啟示[J].科技管理研究,2017(9):130-135.

[17]EPA,NHTSA.2017 and Later Model Year Light-Duty Vehicle Greenhouse Gas Emissions and Corporate Average Fuel Economy Standards[S].2012.

[18]YANG Z,BANDIVADEKAR A.LIGHT-DUTY VEHICLE GREENHOUSE GAS AND FUEL ECONOMY STANDARDS[J].The International Council on Clean Transportation,2017.

[19]中國電動汽車百人會.全球主要新能源汽車市場政策跟蹤與評估[R].2016.

[20]中國汽車技術研究中心.中國新能源汽車產業發展報告(2016)[M].北京:社會科學文獻出版社,2016.

[21]工業和信息化部,財政部,商務部,等.乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法[EB/OL].2017-09-27.http://www.miit.gov.cn/n1146295/n1146557/n1146624/c5824932/content.html.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民用飛機設計與研究(2019年2期)2019-08-05 01:33:40

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

汽車與新動力(2015年1期)2015-02-27 12:11:01

決策探索(2014年21期)2014-11-25 12:29:50

汽車與新動力(2013年5期)2013-03-11 16:08:17